夜雨聆风

夜雨聆风

过去两年,AI几乎成为全球资本市场最确定的叙事。

OpenAI估值持续攀升,Anthropic获得巨额融资,英伟达更是在短短几年时间里成长为全球市值最高的公司之一。对于很多投资者而言,AI已经不再是一项技术,而是一场财富运动。

市场最强烈的情绪不是恐惧,而是害怕错过。

但回顾历史会发现,每一次技术革命都伴随着类似的场景。

互联网时代如此,移动互联网时代如此,新能源时代同样如此。

真正改变世界的技术通常只有一个,但围绕技术产生的参与者却有成千上万家。最终能够成为行业领导者的企业,往往只是极少数。

因此,对于投资者来说,一个比“谁会赢”更重要的问题是:

如果判断错了怎么办?

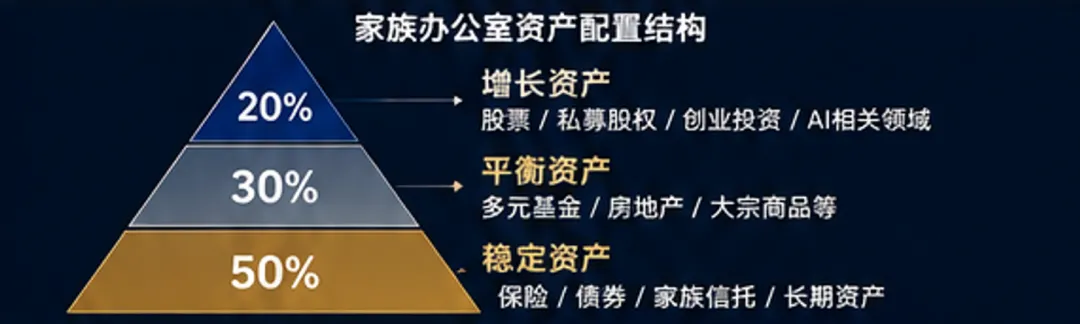

这也是为什么很多家族办公室并不会把全部资产配置在热门赛道。

很多人以为超高净值家庭最关心收益率,其实他们更关心风险暴露。

当一个家庭资产达到一定规模之后,目标会发生变化。从追求财富增长,逐渐转变为兼顾财富保全。

他们思考的已经不是如何赚到第一桶金,而是如何保证未来二十年、三十年资产体系的稳定性。

因此,大部分成熟的财富体系都会分成两个部分。

第一部分负责增长。

这部分资产通常配置在股票、私募股权、创业投资或者AI相关领域。它们承担更高波动,也承担创造超额收益的任务。

第二部分负责稳定。

这部分资产往往配置在保险、债券、家族信托以及其他长期资产中。它们未必提供最高回报,却能够在市场波动时提供确定性。

过去几年,越来越多亚洲高净值家庭开始增加保险配置,其实也是同样的逻辑。

因为保险解决的问题,本质上和股票不同。

股票解决的是财富增长问题。

保险解决的是财富传承问题。

股票关注未来能赚多少钱。

保险关注未来如何把财富完整地留给下一代。

两者并不冲突,反而互相补充。

有意思的是,很多顶级科技企业本身也在做类似的事情。

英伟达会投入大量资源押注AI未来,但同时也会保留充足现金储备、债务管理能力以及风险缓冲机制。

企业不会把所有筹码押在单一结果上。

成熟的家庭财富管理同样如此。

真正优秀的资产配置从来不是All In,而是在增长与安全之间找到平衡。

巴菲特曾经说过一句著名的话:

“只有当潮水退去,才知道谁在裸泳。”

牛市的时候,每个人都觉得自己是投资高手。

但真正决定财富能否跨越周期的,往往不是上涨阶段赚了多少,而是在风险来临时损失了多少。

对于企业如此。

对于家庭也是如此。

AI很可能创造未来十年最大的财富机会。

但历史同样告诉我们,每一次财富浪潮结束后,真正留下来的往往不是那些追逐热点的人,而是那些提前建立好财富体系的人。

创造财富需要勇气。

守护财富需要规划。

而长期来看,两者同样重要。