夜雨聆风

夜雨聆风市场表现:

市场类别 | 细分市场指数 | 收盘 | 上周涨跌 | 今年以来 |

国内股市 | 上证指数 | 4090.48 | 1.46% | 3.06% |

创业板指数 | 4252.39 | 11.02% | 32.76% | |

股指期货 | 沪深300指数期货 | 4960.6 | 4.00% | 7.32% |

债券期货 | 10年期国债期货 | 109.055 | 0.22% | 1.11% |

债券现货 | 10年期国债收益率 | 1.7299 | -1.28BP | -11.74BP |

外围市场 | 恒生指数 | 23924.81 | -3.21% | -6.65% |

标普500指数 | 7500.58 | 0.93% | 9.57% |

投资摘要:

上周随着美伊冲突缓和以及备忘录正式签署,大幅提升了全球市场的风险偏好,A股主要指数也迎来全面上涨,但市场依然是强者恒强的格局,科创、创业板指数皆大幅走强。短期来看,虽然美联储鹰派立场虽短期加剧海外市场风险偏好波动,但A股更关键的影响来自国内。近期监管持续释放资本市场深化改革的信号,中长期资金的引入,将进一步抬升资本市场稳的力量。以及支持未盈利但拥有核心技术的优质AI企业上市,极大提振了市场情绪。操作上,均衡配置为主,对于核心板块持仓为主,同时继续围绕政策、产业催化和半年报有望超预期行业及个股细化布局,短线关注储能、半导体、机器人、红利等板块方向,对于战略资源、创新药、算力等处于高景气加速期或盈利修复行业也应重视。

宏观方面,受多重因素共振影响,5月宏观数据分化态势更为明显。一是,“外强内弱”格局延续;二是,“供强需弱”的态势明显,在出口高增叠加新动能快速增长带动下,5月工业生产提速;而固定资产投资和消费增速则双双负增长,显示需求继续走弱。展望未来,经济方面,三季度“六张网”相关建设有望提速,叠加美伊停火后,国际油价下行后中下游成本冲击减弱,经济或存在反弹空间。政策方面,在出口高增、新旧动能转换持续推进背景下,短期内宏观政策将继续保持定力。下半年若出现较为明显的外需走弱等情况,包括降息降准、增发政府债券等在内,国内逆周期调节力度会相应加码。短期重点关注国内基本面的演化情况以及美伊停火谈判进展。

资金分歧加大,结构性行情仍在延续

上周A股市场整体呈现震荡上行态势,但结构性分化达到极致,行情呈现明显的“冰火两重天”格局,科创板与科创50表现一骑绝尘,双双创下本轮牛市新高。从成交量的角度来看,两市成交额显著放大,连续四个交易日站稳3万亿元关口,市场交投意愿强烈。从盘面上看,行业板块继续维持涨少跌多,热点分化明显,其中半导体、通信等泛科技板块继续活跃,煤炭、保险等防守相关蓝筹板块继续回落。

从近期的走势来看,上周市场极度割裂,以创业板和科创板为代表的大科技热门概念股持续上涨,带动板块指数创出历史新高,而主板市场走势相对疲软,但也是围绕4100点一线进行横盘整理的格局,并没有出现大幅回调。总体来说,科创的牛市行情与大盘的区间整理形成鲜明的对比。回顾此波行情,主要还是以结构行情为主,以大科技板块中的热点概念领涨,正如之前所说,大科技板块之所以能够独立走牛,在于有外围的指引、政策的支撑和业绩的好转,同时不至于带动大盘向上触及4200点一线的政策顶,吸引资金形成极致抱团的走势。在这种情况下,大科技的抱团很难轻易瓦解,在龙头股上涨打开空间之后,低位低价的科技股具有了想象空间,进一步挤压了传统蓝筹股。所以个人以为在半年报出台之前,科技股的炒作仍将延续,但这种极致抱团的现象终究会有结束之日,脱离价值的炒作也终究难以持久,就看何时来临。现在最大的困难在于如何从大科技板块中寻找那些能够走出独立上升行情的个股,而不单纯是被资金抱团炒作的个股,而抓住具备政策支持、业绩好转的科技股才能真正享受到成长的好处。操作上,维持谨慎乐观控制仓位观点,对于热门板块,持仓待涨为主,切忌追涨杀跌,同时积极布局等待新热点轮动及方向性明确,以及半年报行情有望超预期的行业和个股。

配置方面,站在中期视角看,管理层对“稳定和增强资本市场信心”的政策指引,有利于股市震荡中枢的逐步上移。而短期看,市场延续震荡整固特征,高位板块的分歧加大,令资金进一步向有业绩与业绩预期的方向聚焦。与此同时,也应看到,在市场持续整固过程中,部分低位板块的配置价值正在显现,市场高低切的可能性正在上升。风格方面,当前行业配置应更注重均衡,中期看产业趋势向上的科技成长等高景气领域仍是重要方向。政策支持与产业突破共振,AI科技依然是A股的行业主线,未来AI应用落地有望加速,AI应用、商业航天、算力硬件以及机器人等领域值得重视。另外,同样需要重视的是低估的白酒、创新药、红利股等,以及安全考量下的战略资源品。

重点关注板块:

1)玻璃基板:台积电近期向供应链发布“CoWoS玻璃基板开发计划”,确定携手ABF载板厂商Ibiden与面板厂商群创,共同验证玻璃基板导入CoWoS先进封装的可行性;

2)PCB:大摩预计,2025年至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍,年复合增速高达83%,远超同期光模块60%的增速;

3)钨:26年6月下半月长单采购报价,55%黑钨精矿报价52万元/标吨(上半月为50.5万元),白钨精矿51.9万元/标吨(上半月为50.4万元);

4)稀土:

事件:因中国限制氧化钇出口,东曹的氧化锆粉体生产受到影响,已正式通知爱迪特暂停供应,逻辑和六氟化钨一样,本质是中国限制原料出口→日本下游厂商受到冲击→中国下游厂商抢份额+提价。

1、全球原料端价格与供给格局彻底重构

中国掌控全球约90%的氧化钇精炼产能,断供后海外市场氧化钇价格从管制前不足8美元/公斤,最高暴涨至270美元/公斤,涨幅超4400%,美国过去12个月氧化钇进口量同比暴跌75%,日本对华氧化钇进口量下滑超80%,海外工业库存快速见底,短期3-5年内没有可规模化替代的产能填补缺口。

2、核心下游高端产业直接受冲击

航空航天与军工领域:氧化钇是航空发动机叶片热障涂层的核心原料,美国普惠等航空巨头的部分叶片生产线因原料短缺被迫停工,美国航空航天工业协会直言这是冷战以来最严峻的供应链危机,海外军工高温部件产能大幅收缩。

电子与半导体领域:高纯氧化钇是AI服务器高端MLCC、半导体刻蚀腔体防护涂层的关键原料,英特尔等芯片巨头的相关封装工艺受到直接影响,AI服务器、5G基站的核心耗材供给出现刚性缺口。

高端陶瓷与齿科领域:日本东曹等全球氧化锆粉体龙头因氧化钇断供被动停产,其占据全球齿科氧化锆粉体70%以上的市场份额,直接造成全球齿科修复材料供给短缺,下游义齿厂商大面积断货。

3、全球产业链的长期格局重塑

海外国家虽通过联合澳大利亚Lynas、推进本土稀土回收等方式尝试构建替代供应链,但美国本土新建氧化钇规模化产能至少需要5-10年,短期内无法摆脱对中国的依赖。原本追求“效率优先”的全球供应链被迫向“安全优先”转型,中国凭借氧化钇的产能优势,推动高端陶瓷、半导体耗材等领域的国产替代进程全面提速,大量海外下游订单向中国本土企业转移,全球中重稀土相关产业链的主导权被重新定义。

总的来说,氧化钇断供精准打击了全球高端制造业的供应链命脉,短期内造成了海外航空航天与半导体产业的严重阵痛,但中长期来看,也客观上加速了相关核心材料的国产替代进程与全球供应链格局的重构。目前来看,上游资源端(如北方稀土、中国稀土)享受的是“资源涨价”逻辑;中游制造端(如国瓷材料、东方锆业)享受的则是“海外断供+国产替代”带来的量价齐升逻辑,后者可能在当前阶段的市场情绪与业绩弹性表现尤为突出。

宏观方面:生产韧性仍在,出口链和高技术制造业是主要支撑

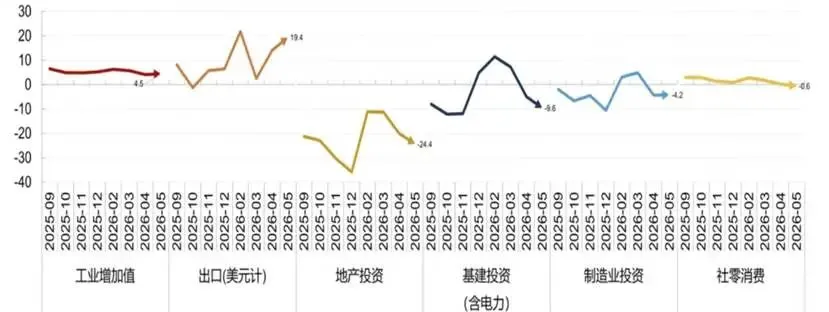

事件:国家统计局公布2026年5月经济数据:1)2026年5月规模以上工业增加值同比增长4.5%,前值为增长4.1%;2)2026年1-5月固定资产投资累计同比下降4.1%,前值为下降1.6%;3)2026年5月社会消费品零售总额同比下降0.6%,前值为增长0.2%。

具体来看:

1、生产:外需提振和高技术产业支撑,供给端边际改善。5月中国出口交货值延续两位数以上增长,高技术产业工业增加值同比上行至15.1%,带动本期工业增加值增速回升。结构上看,AI投资需求下计算机电子通信产业生产持续扩张,产业升级推动下船舶航天、通用设备、专用设备等高端制造业生产保持高景气增长;

2、消费:政策退坡带动消费需求下行,基本面走弱制约消费信心修复。受“两新”政策效果退坡和去年同期高基数影响,5月全国社零增速下行至负值区间。内部来看,汽车、家电家具、建筑装潢等大宗消费降幅明显,手机、电脑需求同样承压,而前期表现亮眼的金银珠宝消费和体育文娱用品消费在近期表现低迷,仅酒饮消费保留一定韧性;

3、投资:需求动能放缓和投资信心转弱下,固投降幅走阔。受内需动能放缓、“两新”政策退坡、财政资金投放放缓、输入性通胀影响深化等影响,5月实体融资意愿和投资信心继续走弱,房地产、基建和服务业投资降幅显著扩大,设备工器具投资增速也快速下行。

总的来看,受多重因素共振影响,5月宏观数据分化态势更为明显。一是,“外强内弱”格局延续。5月出口增速由4月份的14.1%冲高至19.4%,相比之下,内需延续走弱的态势,其中,1-5月固定资产投资增速降至-4.1%,5月消费增速降至-0.6%。二是,“供强需弱”的态势明显,在出口高增叠加新动能快速增长带动下,5月工业生产提速;而固定资产投资和消费增速则双双负增长,显示需求继续走弱。展望未来,经济方面,三季度“六张网”相关建设有望提速,叠加美伊停火后,国际油价下行后中下游成本冲击减弱,经济或存在反弹空间。政策方面,在出口高增、新旧动能转换持续推进背景下,短期内宏观政策将继续保持定力。下半年若出现较为明显的外需走弱等情况,包括降息降准、增发政府债券等在内,国内逆周期调节力度会相应加码。

中美关系进入相对新稳定阶段,这将对中国经济的增长构成中长期正面影响,也有利于A股形成长期稳定的向上预期。不过,美国和伊朗仍在谈判和拉扯,仍然是市场的不稳定因素。另外,美国通胀上行,降息预期下降,科技股大幅上涨后进入高位强势震荡阶段。维持之前观点,预期A股年内在3700点—4300点之间波动。

当然,中长期的趋势看大盘的强势总会超出预判,26年算力及AI产业链景气度高,业绩继续超预期,目前来看仍然引领大势。不过短期大幅上涨后,建议谨慎追高,但高位震荡带来的波段机会仍然很多,可以继续看好。另外,估值合理的半导体设备、材料等。另外,黄金、白银等贵金属有待美联储主席换人后大概率将强势震荡或见顶回落,但是战略小金属预计仍然维持强势。其他方向题材如:智能机器人崛起、商业航天启航、福建板块及海南封关等热点题材的炒作仍会反复。需要重点关注的是:大消费、大健康方向的估值洼地,有望在2026年否极泰来,可以逢低布局。