夜雨聆风

夜雨聆风

"价值目录——有观点的研报下载站"

本站小程序:价值目录Mini

当有机载板摸到天花板,一块玻璃凭什么让英特尔、博通、台积电集体换赛道?

站长最近翻方正证券这份6月21日的新技术研报,说实话,有点被刷新认知。AI算力狂飙到现在,大家的注意力都在GPU、HBM、光模块上,但很少有人注意到一个更底层的变量——封装基板本身正在经历一场材料革命。

传统的BT/ABF有机载板,在Chiplet异构集成和2.5D/3D先进封装面前,已经开始暴露出翘曲严重、高频信号损耗加剧、大尺寸封装面积利用率低等硬伤。而玻璃基板,这块听起来很"传统"的材料,突然成了英特尔、博通、台积电、三星电机集体押注的方向。

方正证券这份报告的核心逻辑很清晰:玻璃基板不是概念炒作,而是先进封装演进到一定阶段的必然选择。

它的介电常数约3.8,远低于硅的11.7;损耗因子在100MHz下只有0.0002,比硅低2到3个数量级;热膨胀系数还能向硅材料匹配,从根本上解决高频衬底损耗和热应力问题。

更关键的是,玻璃可以做成方形面板,面积利用率能达到75%,而传统圆形晶圆在大尺寸封装下利用率只有50%左右。这些数字堆在一起,站长觉得产业界换材料不是"想不想"的问题,而是"不得不"的问题。

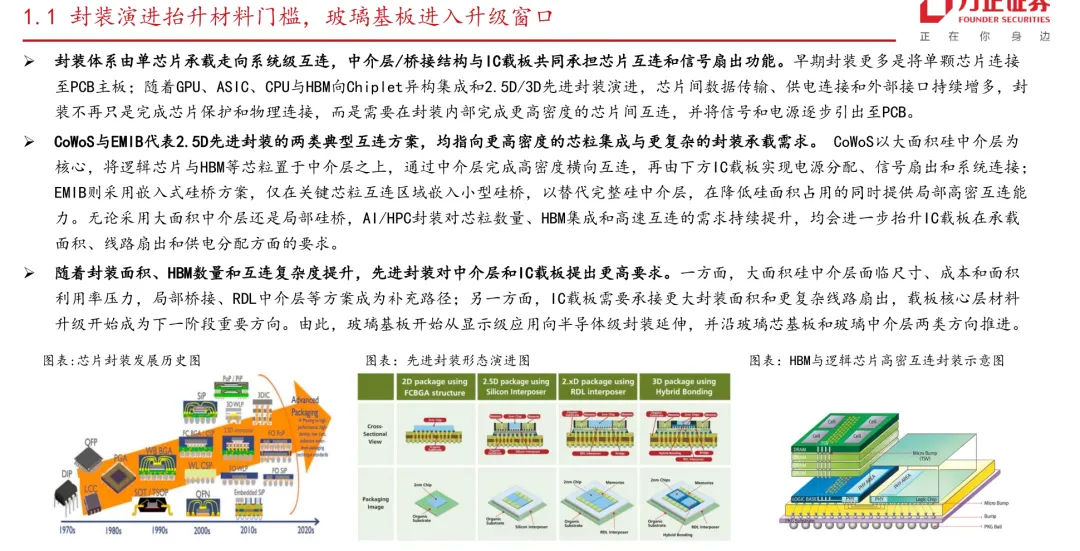

封装体系从单芯片承载走向系统级互连,玻璃基板进入材料升级窗口

要点如下:

1)有机载板逼近性能边界,玻璃基板确立材料升级主线

随着GPU、ASIC、CPU与HBM向Chiplet和2.5D/3D先进封装演进,封装面积、HBM数量和互连复杂度都在持续提升。传统BT/ABF有机材料受热膨胀系数、吸湿性和高频电性能约束,封装尺寸越大,形变、翘曲、图形偏移和信号损耗就越容易放大。CoWoS和EMIB虽然解决了芯片间的高密互连,但下方的IC载板反而成了新的瓶颈——它需要承接更大的封装面积、更复杂的线路扇出和供电分配。于是,玻璃基板开始从显示级应用向半导体级封装延伸,沿着玻璃芯基板(Glass Core Substrate)和玻璃中介层(Glass Interposer)两个方向推进。站长觉得,这有点像当年硅片替代锗片的历史重演,材料切换一旦开始,就很难回头。

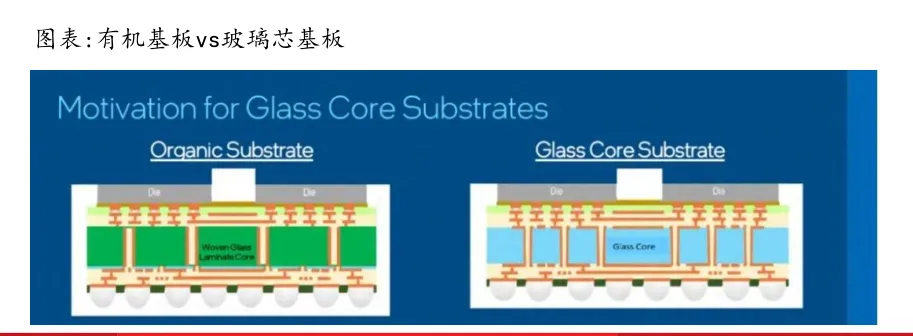

2)玻璃芯基板 vs 玻璃中介层:两条路线,两种节奏

这里需要区分清楚。玻璃芯基板是把传统IC载板中部的BT有机芯板换成玻璃芯,上下仍然保留ABF增层和RDL布线,本质上是对现有载板体系的"换芯"升级,产业化路径比较务实。而玻璃中介层则是直接替代硅中介层,用于HBM和逻辑芯片之间的高密互连,但TGV目前最小间距只能做到2微米左右,温度循环下还容易产生微裂纹和铜布线分层,短期内硅中介层在带宽要求最高的连接上仍然胜出。所以报告的判断是:当前产业导入更偏向玻璃芯基板方向,玻璃中介层和全玻璃封装属于更长期的演进方向。站长翻译一下就是——先别想着一口吃成胖子,把载板里的有机芯换成玻璃芯,已经是很大的进步了。

有机基板与玻璃芯基板结构对比:核心支撑层由有机材料替换为玻璃芯

3)显示场景先打前站,先进封装和CPO才是主战场

玻璃基板的应用落地是阶梯式演进的。短期看,Mini LED背光和Micro LED直显已经率先验证了玻璃的大尺寸加工和线路布设能力,沃格光电、雷曼光电、京东方等都在推进。AI眼镜和近眼显示则进一步拓展了消费电子边界。中期看,AI/HPC先进封装才是价值量提升的核心战场——高算力集群对大尺寸、低损耗封装的需求,直接把玻璃基板从"承载材料"升级为"信号、电源和结构协同的平台型材料"。长期看,CPO光电共封装架构中,玻璃基板兼具高光学透明度和优异的电学适配性,能同时承载光波导、垂直通孔和精细RDL,为数据中心的光电信号协同集成提供理想平台。站长觉得,这三个阶段层层递进,显示是练兵场,先进封装是现金牛,CPO是未来的想象力。

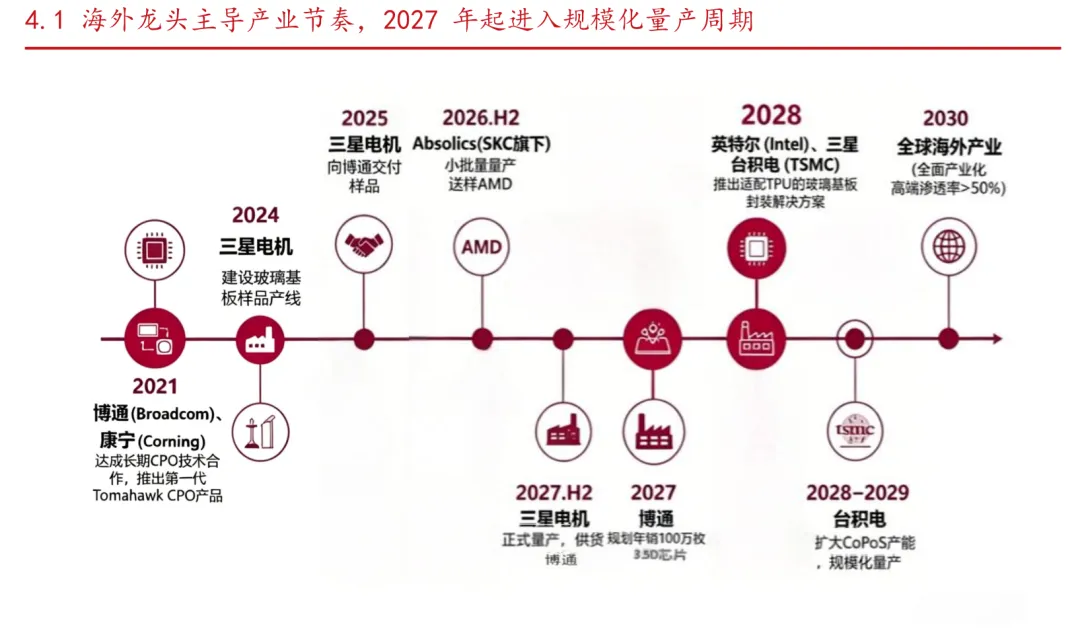

4)博通和英特尔已经动手,2027年海外进入规模化量产周期

海外龙头的动作比很多人想象的快。博通锚定玻璃芯FC-BGA路线,三星电机2025年底已经向其交付多个玻璃芯基板样品,Absolics工厂也在为博通提供样品,重点评估HBM4集成场景下的散热表现。英特尔则推出了Glass Core Substrate方案,在2026年NEPCON Japan大会上展示了78mm×77mm的超大尺寸玻璃基板封装,面积达到标准光罩尺寸的两倍,采用10-2-10堆叠架构(10层RDL+双层玻璃基板+10层堆叠层),还集成了双EMIB桥接器。台积电也不甘落后,CoPoS采用方形面板设计,计划在2028-2029年扩大产能、规模化量产。方正证券梳理的时间线很清晰:2025年三星电机向博通交付样品 → 2026年下半年Absolics小批量量产送样AMD → 2027年下半年三星电机正式量产 → 2028年英特尔/三星/台积电推出适配TPU的玻璃基板封装方案 → 2030年全球海外产业全面产业化,高端渗透率超过50%。站长看完这个时间轴,感觉2027年是个关键拐点,到时候如果国内供应链还没跟上,可能又要重演"看着别人吃肉"的剧情。

海外玻璃基板产业化时间线:2027年起进入规模化量产周期

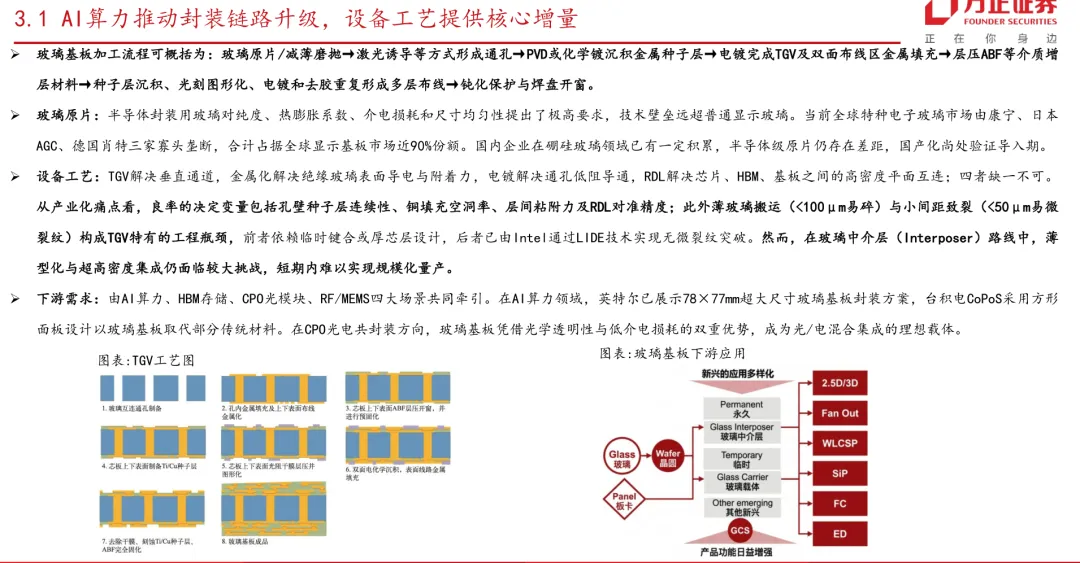

5)TGV成孔技术已成熟,量产瓶颈全面转向后段制程

很多人以为玻璃基板最难的是"在玻璃上打孔",但报告给出的判断是——TGV成孔技术已经基本完成工艺验证,进入规模化导入阶段。当前行业形成了激光钻孔、喷砂及LIDE(激光诱导蚀刻)等多种成熟路线,其中LIDE凭借高深宽比、低损伤和高效率优势逐步成为主流。LIDE两步法先是用超快飞秒激光在玻璃内部精确改性,再用氢氟酸蚀刻液处理,改性区域蚀刻速率比未改性区快100倍以上,可制备最小孔径10μm、深宽比达50:1的高质量通孔,侧壁光滑、锥度可控。英特尔已经通过LIDE技术实现了无微裂纹突破。所以报告很明确:量产瓶颈已经不在前段成孔,而是全面转向了后段的金属化、电镀填孔和RDL布线。

TGV工艺链条与玻璃基板下游应用:成孔技术成熟,瓶颈转向后段制程

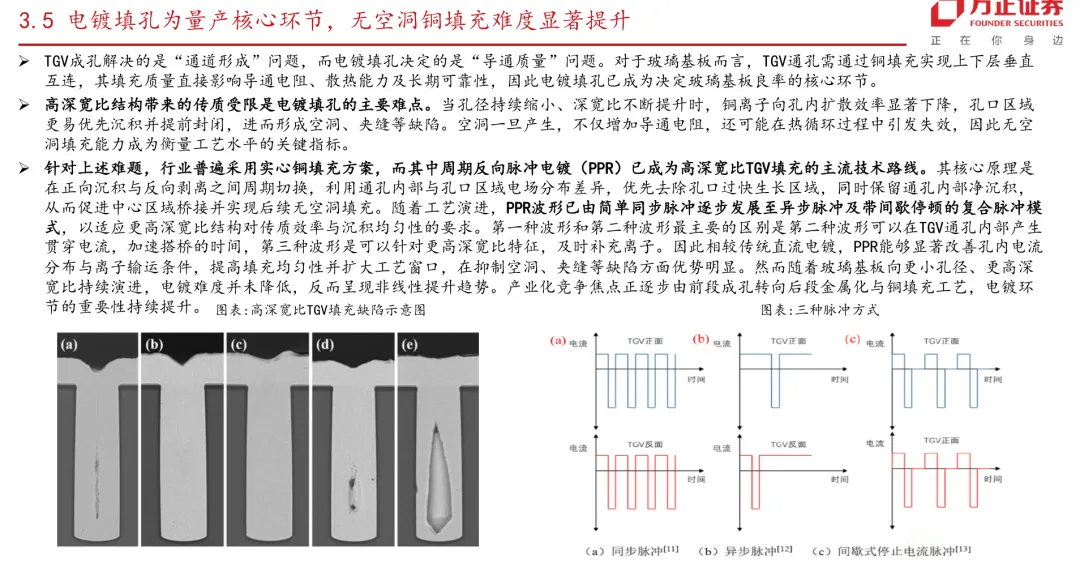

6)电镀填孔:决定量产上限的"最后一公里"

这是站长觉得整篇报告最硬核的部分。TGV成孔只是开了条通道,真正决定导通质量的是铜填充。高深宽比结构下,铜离子向孔内扩散效率显著下降,孔口区域容易优先沉积并提前封闭,形成空洞、夹缝等缺陷。空洞一旦产生,不仅增加导通电阻,还可能在热循环过程中引发失效。所以无空洞填充能力成为衡量工艺水平的关键指标。行业目前普遍采用周期反向脉冲电镀(PPR)技术,核心原理是在正向沉积与反向剥离之间周期切换,利用孔内与孔口电场分布差异,优先去除孔口过快生长区域,同时保留通孔内部净沉积。PPR波形已经从简单同步脉冲发展到异步脉冲及带间歇停顿的复合脉冲模式,以适应更高深宽比的要求。但报告也泼了盆冷水:随着孔径越来越小、深宽比越来越高,电镀难度并未降低,反而呈现非线性提升趋势。产业化竞争焦点正逐步由前段成孔转向后段金属化与铜填充工艺。站长觉得,这句话值得所有追这个赛道的投资者划重点——设备厂如果只会做激光打孔,故事可能讲不远,能做电镀填孔和RDL的才是真壁垒。

高深宽比TGV填充缺陷与三种脉冲电镀方式:无空洞铜填充是量产核心瓶颈

7)RDL多层布线:对准精度和层间附着力是终极考验

RDL承担将TGV垂直互连点重新分配并连接至芯片I/O的功能,是玻璃基板实现高I/O、高带宽异构集成的核心载体。玻璃基板的亚纳米级表面平整度(Ra<1nm)确实为精细线路制造提供了理想平台,但问题在于——玻璃没有有机基板那样的柔性,大尺寸布线中对光刻对准精度和干膜附着力提出了远超传统封装基板的要求。多层互连需要在玻璃表面交替制备聚合物绝缘层与铜布线层,层间粘附力控制成为核心瓶颈:如何通过等离子体处理或化学改性提升聚合物与玻璃、聚合物与金属之间的界面结合强度,并有效抑制冷热循环过程中的层间分层,是必须攻克的技术堡垒。2024年台积电已在37cm×47cm玻璃基板上利用数字光刻和低温溅射技术成功堆叠5层RDL,最小线宽约3μm,翘曲控制仅0.2mm;厦门云天半导体则通过大马士革工艺在玻璃正面制备出5层无机薄膜介质RDL堆叠结构,最细线宽达1.5μm。这些突破验证了大尺寸多层布线的可行性,但距离规模化量产还有一段路要走。

8)原片被海外三巨头垄断,国产替代正在破冰

半导体封装用玻璃原片对纯度、热膨胀系数、介电损耗和尺寸均匀性提出了极高要求,技术壁垒远超普通显示玻璃。当前全球特种电子玻璃市场由康宁、日本AGC、德国肖特三家寡头垄断,合计占据全球显示基板市场近90%份额,其中康宁与AGC两家合计控制全球68.4%的原材供应。国内企业在硼硅玻璃领域已有一定积累,但半导体级原片仍存在差距,国产化尚处验证导入期。值得关注的进展是:力诺药包作为药用硼硅玻璃龙头,玻璃基板已向台积电送样,150×150mm尺寸于2026年4-5月通过测试,中试线已正式点火;旗滨集团作为浮法玻璃龙头,正加速半导体玻璃研发并送样验证。京东方则投资9.93亿元建设玻璃基封装基板,2024年启动研发并布局TGV技术,2026年5月还与康宁签署了三年合作备忘录。站长觉得,原片这个环节国产替代的空间最大,但难度也最高,短期可能还是海外三巨头吃肉,国内企业喝汤的节奏。

9)国内设备环节率先突围,产业链标的已经成型

相比材料端的被动追赶,国内设备环节的进展反而更活跃。汇成真空自研的磁控溅射设备已完成验证并率先规模化交付,其PVD方案可实现孔径20μm、深宽比20:1通孔的种子层全覆盖,膜厚均匀性控制在±3%以内。洪田股份控股子公司洪镭光学2025年11月交付了HL-P6型TGV直写光刻设备,解析精度6μm,填补了国内空白。三孚新科子公司明毅电子2025年推出适配高端PCB孔金属化专用电镀设备,2028年预期玻璃基板电镀设备产能扩容完工。沃格光电和帝尔激光也在推进TGV量产设备。方正证券在报告末尾列了产业链相关投资标的:玻璃原片关注戈碧迦、凯盛科技、旗滨集团、力诺药包;玻璃基板关注沃格光电、京东方A、彩虹股份、宸展光电;激光设备关注大族激光、帝尔激光、德龙激光、海目星;光刻和磁控溅射设备关注洪田股份、汇成真空、芯碁微装;电镀设备关注三孚新科、东威科技;药水关注三孚新科、天承科技、光华科技。站长提醒一句,这个赛道目前还处于产业化早期,很多公司的玻璃基板业务占比极低,估值里已经包含了不低的预期,追的时候得留个心眼。

玻璃基板产业链相关投资标的:涵盖原片、基板、设备、药水等全链条

10)CPO:玻璃基板的远期想象力,但别急着按计算器

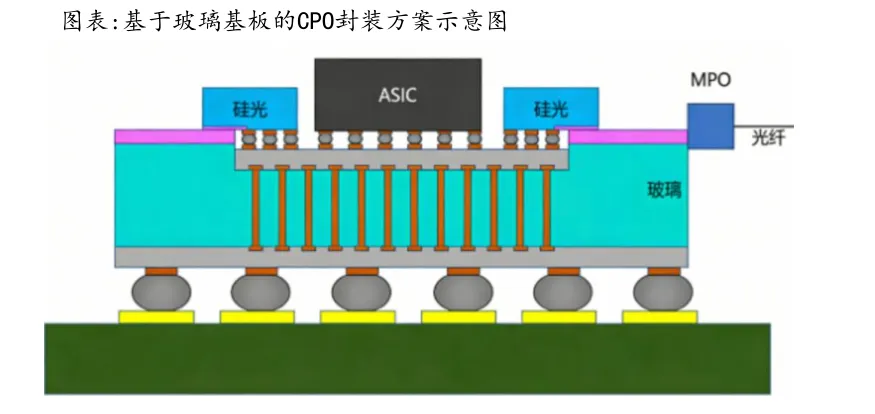

在CPO光电共封装架构中,玻璃基板确实有一个很独特的优势——它同时具备光学透明性和电学适配性,能在同一基板上集成光波导、TGV垂直通孔和RDL精细布线,实现光信号传输、电气互连和芯片封装的协同布局。AI集群互连带宽与功耗压力持续提升,CPO推动光互连由板级向近封装侧迁移,这个趋势是确定的。但报告也很实在地指出,当前CPO更适合在交换机、网络芯片等高带宽且形态相对标准化的场景率先推进,向主GPU、ASIC等核心计算芯片侧大规模导入,仍需解决光源、光纤耦合、散热、可维护性、封装良率、测试和成本等一系列问题。玻璃基板在CPO中的大规模应用仍处于前瞻布局阶段。站长的理解是,CPO是玻璃基板的"第二曲线",但第一曲线(先进封装)还没完全跑通之前,第二曲线更多是讲故事用的,投资上不宜过早透支。

基于玻璃基板的CPO封装方案:玻璃材料同时承载光波导、电互连与芯片封装

总结

方正证券这份研报给站长的最大感受是:玻璃基板不是"会不会来"的问题,而是"什么时候来、谁来主导"的问题。

海外龙头已经画好了2027年量产、2030年高端渗透率超50%的路线图,英特尔、博通、台积电、三星电机都在真金白银地投入。

国内产业链在设备端(激光、光刻、磁控溅射、电镀)已经有一批企业在验证和交付,材料端(玻璃原片)的国产替代也在破冰。但站长想提醒一句,这个赛道目前最大的风险是"预期跑在业绩前面"——TGV成孔虽然技术成熟,电镀填孔和RDL多层布线的量产良率仍是硬骨头,而且从样品验证到规模化放量,中间隔着不止一条沟。

对于投资者来说,玻璃基板是一个值得持续跟踪的产业趋势,但短期追热点的时候,最好分清楚哪些是"已经有订单的",哪些是"还在PPT里的"。毕竟,在半导体行业,从实验室到工厂的距离,有时候比从地球到月球还远。

文本参考研报:

《基础化工-电新行业新技术系列报告-玻璃基板专题1:AI算力引领封装升级,关注TGV和电镀填孔核心工艺-方正证券[郭彦辰,张陆佳]-20260621【26页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!