夜雨聆风

夜雨聆风🔥 SK海力士:从"国民垃圾股"到AI存储之王

2026年6月22日 · 半导体编年史

负债206%,被财阀抛弃,股价跌至125韩元——2001年的海力士被称为"国民垃圾股"。25年后,它市值突破万亿美元,HBM垄断全球54%,营业利润率72%——卖芯片比印钞还赚钱。这是半导体史上最疯狂的翻盘。

📅 目录导航

一、草莽起步:现代电子的"野路子"突围(1983-1996)

1983年2月,韩国首尔。现代集团掌门人郑周永拍板成立现代电子工业株式会社,资本金100亿韩元,目标很直白——做"韩国第二大半导体",对标三星。

彼时半导体是欧美日的天下,韩国只是边缘玩家。现代电子从最基础的16Kb SRAM起步,靠着"低成本+死磕技术"的狠劲野蛮生长。

🏗️ 早期里程碑

💡 那个年代,现代电子和三星的差距不是一点半点——三星DRAM份额22%,现代只有8%。但它有个狠劲:良率低就加班死磕,市场差就低价抢份额。这种"野路子"基因,日后成了翻盘的底色。

二、至暗绝境:被抛弃的"国民垃圾股"(1997-2001)

💥 亚洲金融危机+并购LG半导体

1997年,风暴来了。现代集团债务危机爆发,负债率380%;现代电子负债45亿美元,首次濒临破产。DRAM价格暴跌60%,单颗利润归零。

但韩国政府做了一个改变格局的决定:强制主导现代电子以18亿美元收购LG半导体。

🪦 2001年:被抛弃的那一天

2000年互联网泡沫破裂,DRAM价格从$12暴跌至$2以下。现代电子全年亏损23亿美元。现代集团"王子之乱"——郑周永儿子争权,集团分裂,半导体业务被视为包袱。

2001年3月,正式脱离现代集团,更名"海力士半导体"。

| 206% | |

| "国民垃圾股" | |

每赚1块钱,倒贴1.25元。银行接管,债权银行(韩亚、国民、新韩)成为实际控制人。

三、蓝芯计划:宁死不做附庸(2001-2011)

最绝望的时候,美国美光科技扔来"致命收购邀约":288亿元买芯片业务,债务一分不背。所有人都觉得"卖掉是唯一活路"。

海力士董事会全票否决。

管理层与工会罕见抱团,喊出口号:宁死不当附庸! 他们选择了最苦的路——法院主导债务重组,裁员数千人,剥离所有非核心业务(连TFT-LCD板块都卖给了京东方),全员勒紧裤腰带保命。

🔬 绝密"蓝芯计划"

绝境之中,工程师们启动了秘密的"蓝芯计划"——没钱买新设备,就用老旧的8英寸晶圆产线,没日没夜优化光刻工艺,硬生生量产0.13微米工艺DDR内存。产量不大、利润微薄,却死死护住了技术火种。

这十年,海力士在生死边缘反复挣扎。债务大山始终压顶,但"蓝芯计划"保住的东西比黄金更贵——技术能力和一群不肯认输的工程师。

四、王者归来:SK豪赌30亿,逆天改命(2012-2019)

2012年2月,全球存储行业冰封,企业倒闭、裁员成常态。韩国第三大财阀SK集团会长崔泰源力排众议,砸下30亿美元收购海力士21.05%股份,正式入主,公司更名SK海力士。

消息一出,市场群嘲:"周期股会拖垮SK!""30亿买个烂摊子,疯了!"

崔泰源的名言: "我赌的不是海力士,我赌的是信息时代的未来。"

📊 SK带来的四大改变

2012全年:盈利12亿美元,负债率95%,走出死亡区。

崔泰源甚至在入狱期间,仍遥控批准46万亿韩元的建厂计划。这个人不是在赌,他看到了别人看不到的东西——AI时代需要全新的存储架构,而HBM就是答案。

🏗️ 黄金扩张期(2013-2019)

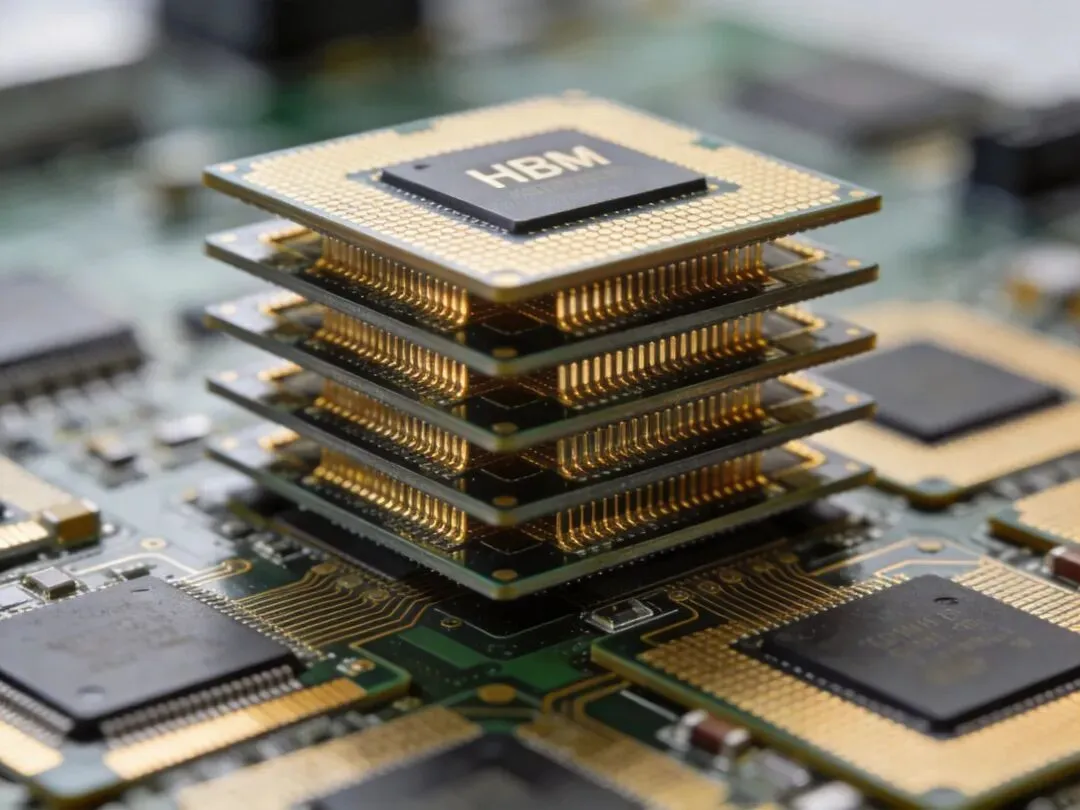

五、HBM奠基:2013年那场改变世界的赌注

2013年,SK海力士做了一个当时几乎没人理解的决定——全球首发基于TSV(硅通孔)技术的HBM(高带宽内存),带宽128GB/s,专为高性能计算设计。

客户:英伟达、AMD、IBM。

当时的市场反应?冷淡。AI还远在天边,GPU还是游戏显卡的配件,HBM成本高、产量低,没人愿意为"超前技术"买单。

但SK海力士坚持了下来。从HBM1到HBM2到HBM2E,每一步都在亏钱,每一步都被质疑。直到2022年,ChatGPT横空出世——

HBM从"没人要的奢侈品"变成"买不到的硬通货",只用了不到一年。而SK海力士,已经在这条路上走了近十年。

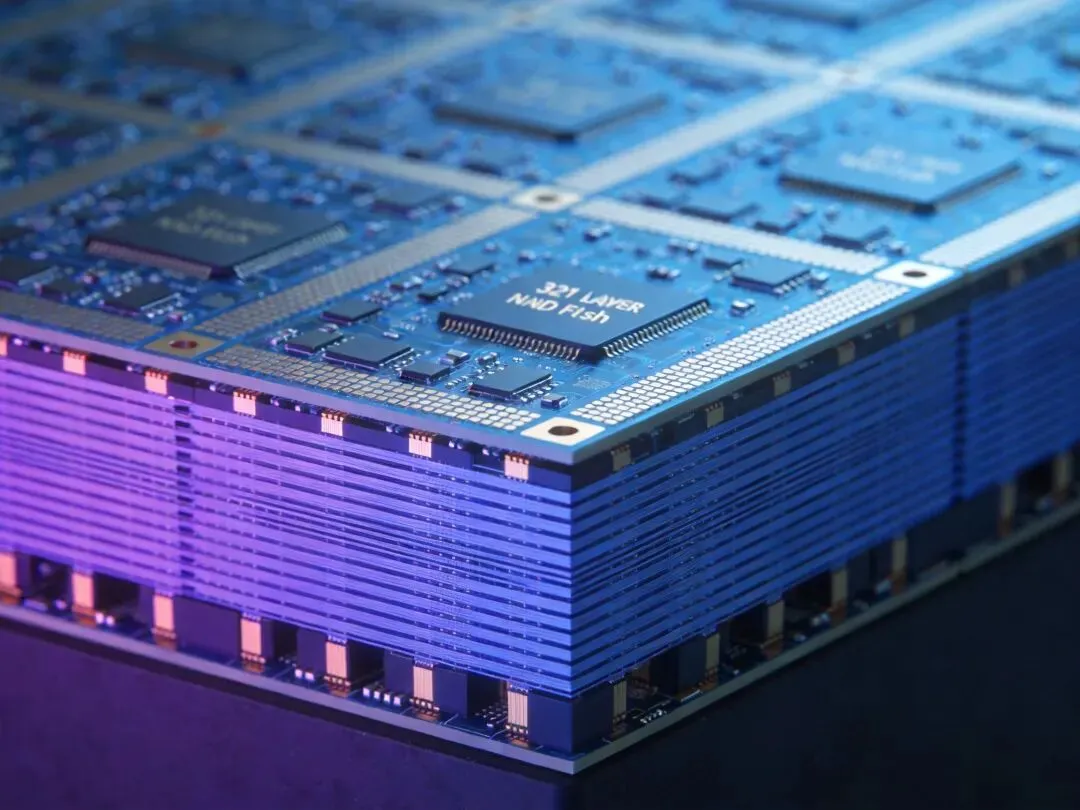

六、收购英特尔NAND:90亿美元补齐版图(2020-2021)

2020年10月,SK海力士宣布以90亿美元收购英特尔NAND闪存业务——这是半导体史上最大的并购之一。

📋 收购详情

这次收购的战略意义:

✅ 补齐NAND短板,从"DRAM偏科生"变成"存储全能选手" ✅ 获得英特尔大连工厂——中国最大的NAND制造基地之一 ✅ 321层NAND技术加速,2024年全球首发量产 ✅ 与英伟达形成"DRAM+NAND+HBM"全栈供应能力

据SK海力士官方历史记录,收购完成后,公司拥有了DRAM、NAND Flash、SSD和CIS(CMOS图像传感器)全产品线,真正成为全球存储巨头。

七、AI封王:HBM超级周期与万亿市值(2022-2026)

如果说2012年是逆天改命,2022年后就是封神之路。

🚀 AI时代的爆发

ChatGPT引爆AI革命,HBM需求暴增10倍,供不应求。SK海力士HBM市占率一度高达62%,英伟达90%的HBM采购来自SK海力士。

📊 2026年关键数据

据Counterpoint Research数据,SK海力士在2026年HBM4市场预计占据54%份额。据华尔街见闻报道,SK集团会长崔泰源与台积电董事长魏哲家于6月4日会谈,聚焦下一代AI技术、HBM及先进封装合作。

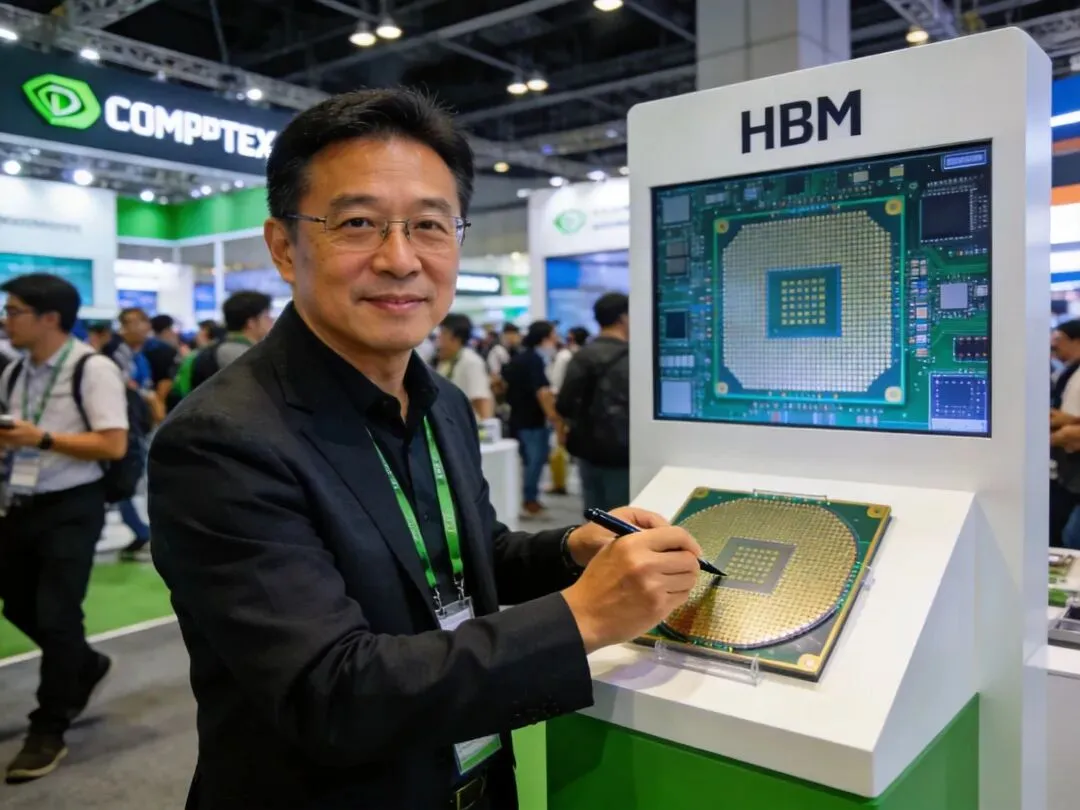

八、HBM4E时代:提前送样,下一战场已开启

2026年6月18日,SK海力士宣布:向主要客户供应12层HBM4E样品,比原定下半年时间大幅前置。

SK海力士开发总管安炫表示:"我们将把迄今为止所积累的业界领先技术竞争力和量产能力延续至HBM4E产品,夯实持续引领AI创新的基础。"

据SK海力士官方消息,HBM4E通过新一代接口和设计优化,有效降低了数据传输延迟,即使在高带宽环境下也能保持稳定运行。

🔗 供应链深度绑定

SK海力士的护城河不止于技术——它是供应链绑定:

据新浪财经报道,从HBM4代起,SK海力士已将基底芯片生产全面外包给台积电,结束了历代HBM均自主生产基底芯片的模式。同时也在测试英特尔EMIB技术的2.5D封装方案作为备选。

💰 HBM价格战:下一个增长极

据韩国每日经济报道,2027年HBM3E/HBM4/HBM4E全线产品价格预计上涨50%以上。原因:DDR5价格已开始反超HBM,HBM盈利性反而低于高端DDR5约40个百分点,存储厂商有动力重新谈判。

SK证券预测:SK海力士2027年营业利润将达423万亿韩元。

📝 总结:43年翻盘路

从1983年现代电子的一个小部门,到2001年被抛弃的"国民垃圾股",再到2026年市值万亿美元的AI存储之王——SK海力士用43年写了一部半导体行业最传奇的翻盘史。

它的成功不是运气,而是三个关键决定的叠加:2001年宁死不卖,保住了技术火种;2013年押注HBM,卡位AI时代核心赛道;2020年收购英特尔NAND,补齐全栈能力。

如今,HBM4E样品已送出,2027年量产在即。SK海力士不再是三星的"追随者",而是AI存储赛道的绝对王者。它的下一个对手不是三星或美光,而是——产能瓶颈本身。

本文信息来源:SK海力士官网、SK海力士官方新闻中心、雪球、新浪财经、华尔街见闻、Counterpoint Research、TrendForce、韩国每日经济等公开报道,仅供参考,不构成投资建议。

数据截至2026年6月22日。