夜雨聆风

夜雨聆风10年数据回测 × 15份券商报告 × 33次预测验证 × 中外7家机构对比

数据截止 2026-06-22 | 仅供学习参考,不构成投资建议

核心结论速览

▎发现①:营收预测靠谱,净利预测常翻车。营收预测准确率81.8%,净利仅54.5%。汇兑损益、原材料价格、一次性投资收益是券商模型算不出来的"黑天鹅"。

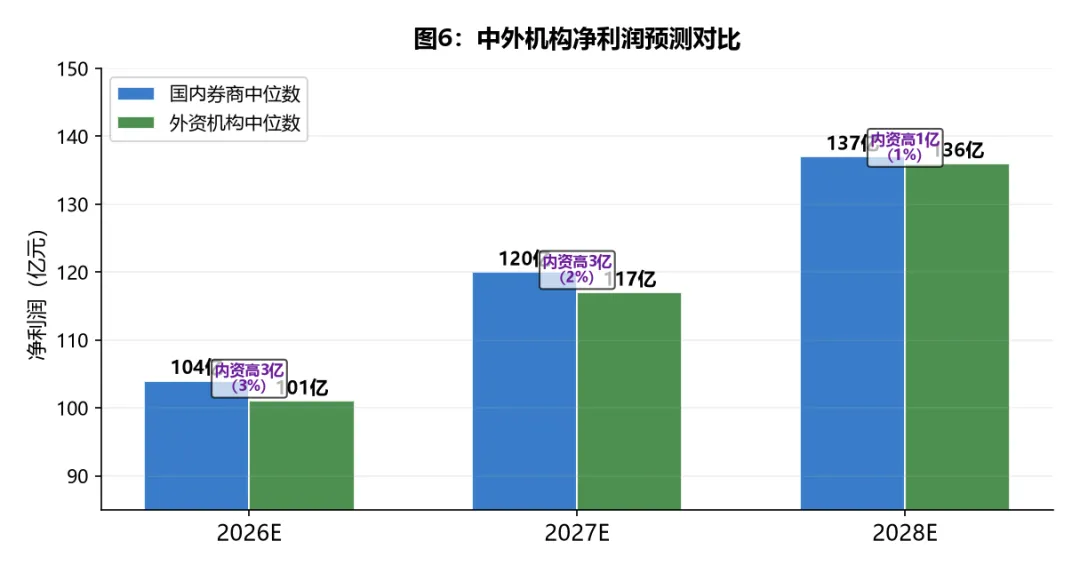

▎发现②:外资比内资更保守,低了约3%。7家外资机构2026-2028年净利中位数比国内券商低3%,主要担忧中国汽车市场增速放缓+汇率风险。但7家中5家给"买入",长期竞争力仍被认可。

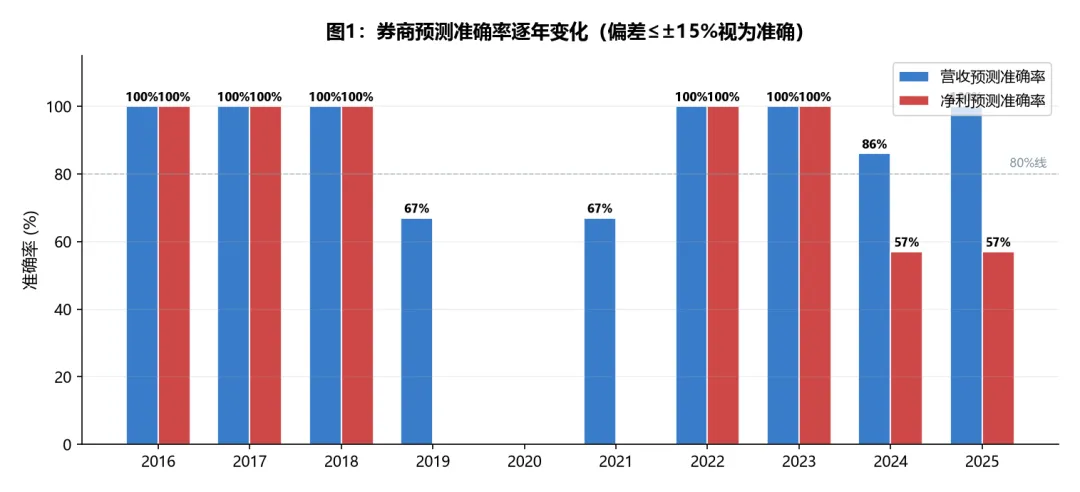

▎发现③:2023年后预测质量大幅提升。2019-2021年券商净利预测全军覆没(疫情+汇兑冲击),但2023-2025年准确率显著回升,2025年营收预测100%命中。

一、历史回测:券商到底靠不靠谱?

以下汇总2016-2025年15份券商研报与真实业绩的逐条对比,共33次预测,覆盖9家主流券商。偏差=预测值/实际值-1,±15%以内视为准确(✅),±15-25%偏弱(⚠️),≥±25%翻车(❌)。

整体准确率

维度 | 营收预测 | 净利润预测 | 综合 |

总预测次数 | 33次 | 33次 | 66次 |

准确(±15%以内) | 27次 | 18次 | 45次 |

准确率 | 81.8% | 54.5% | 68.2% |

平均绝对偏差 | 7.5% | 22.3% | — |

按年份分拆

年份 | 券商数 | 营收准确率 | 净利准确率 | 点评 |

2016-2018 | 1-2 | 100% | 100% | 行业平稳期,预测没难度 |

2019 | 3 | 67% | 0% | 汽车行业首现负增长,预测模型失效 |

2020 | 3 | 0% | 0% | 疫情全球爆发,全部高估30-90% |

2021 | 3 | 67% | 0% | 汇兑损失5.28亿吃掉利润 |

2022 | 2 | 100% | 100% | 疫情消退+汇兑反转成收益10.45亿 |

2023 | 4 | 100% | 100% | 全面精准,盈利回归稳态 |

2024-2025 | 7 | 93% | 57% | 营收全对,净利普遍低估 |

▎营收预测81.8%的准确率来源于福耀的行业龙头地位——全球汽车玻璃市占率约37%,收入与全球汽车产量高度相关,可预测性强。净利54.5%的准确率说明券商能算出产能和ASP,但算不出汇率。

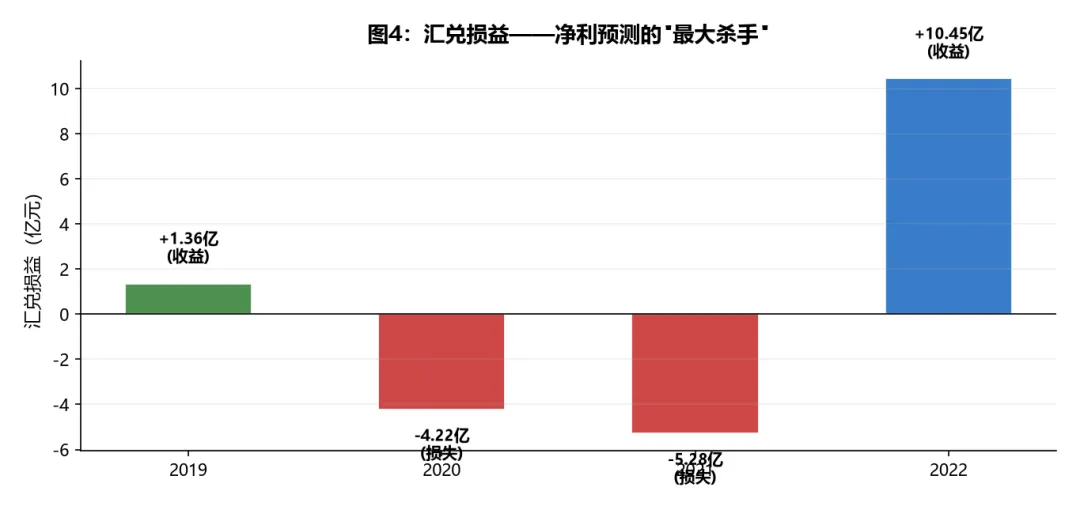

二、核心发现:汇兑损益是净利预测的"最大杀手"

福耀海外收入占比约40%,人民币汇率波动直接产生数亿级汇兑损益。2019-2021年汇兑损失合计8.14亿,而券商预测净利在41-50亿,实际只有26-31亿——汇兑损失几乎解释了全部偏差。2022年反转,汇兑收益10.45亿,占净利22%。

年份 | 汇兑损益 | 占净利润比例 | 券商预测到了吗? |

2019 | +1.36亿(收益) | 4.7% | ❌ |

2020 | -4.22亿(损失) | 16.2% | ❌ |

2021 | -5.28亿(损失) | 16.8% | ❌ |

2022 | +10.45亿(收益) | 22.0% | ❌ |

▎人民币每升值1%,福耀净利可能减少数亿元。看研报时如果汇率环境变了,券商的净利预测就需要打折扣。这不是券商能力问题——汇率本身就是不可预测的宏观变量。

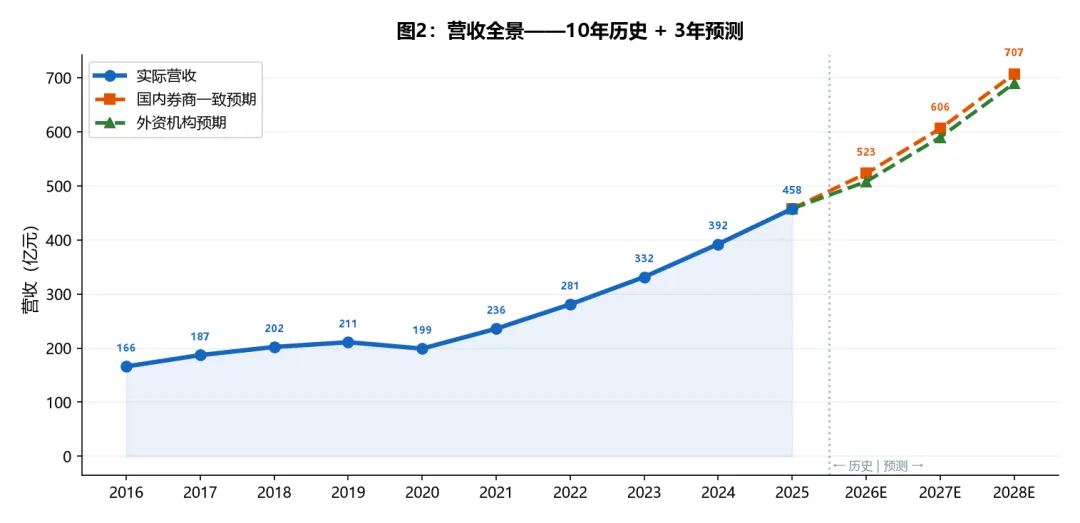

三、营收全景:10年历史 + 3年预测

福耀营收从2016年166亿增长至2025年458亿,10年CAGR约11%。2026-2028年一致预期CAGR约16%(523→606→707亿),高于净利CAGR,说明券商认为量增快于利增——规模效应下净利率可能略微收敛。

券商 | 2026E营收(亿) | 2027E营收(亿) | 2028E营收(亿) |

国信证券 | 526 | 611 | 713 |

西部证券 | 525 | 608 | — |

西南证券 | 521 | 598 | 700 |

方正证券 | 517 | 604 | — |

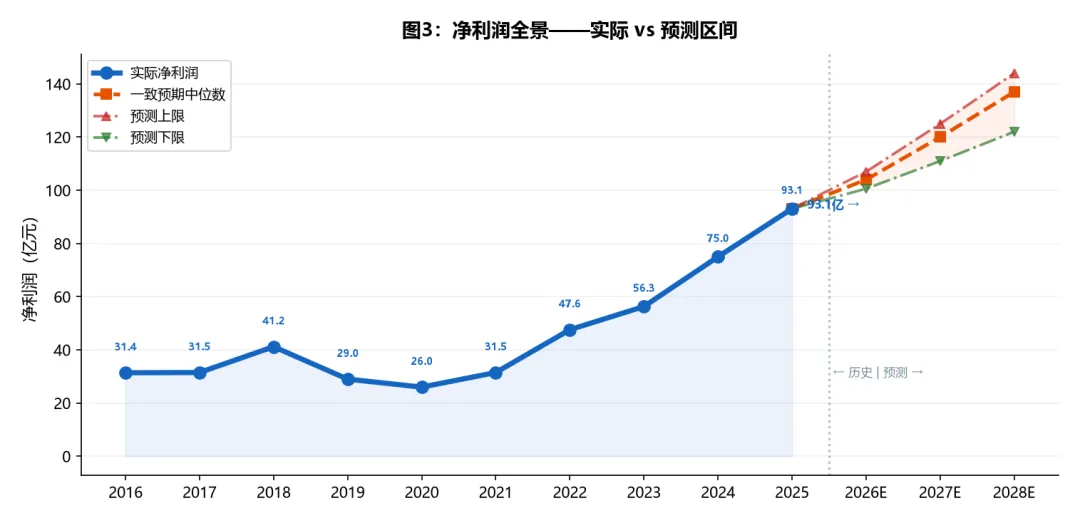

四、净利全景:实际 vs 预测区间

2026E净利区间100.6-107亿(花旗→方正),2027E区间111-125亿,2028E区间122-144亿。区间宽度约7-18%,反映了券商之间的核心分歧:汇兑损益假设、产能爬坡节奏、原材料成本走势。2030年第三方推算区间更宽:139-181亿。

国内券商净利润预测明细

券商 | 评级 | 2026E(亿) | 2027E(亿) | 2028E(亿) | 2026E EPS |

方正证券 | 推荐 | 107 | 125 | — | 4.10 |

国信证券 | 优于大市 | 105 | 121 | 143 | 4.03 |

华泰证券 | 买入 | 104 | 121 | 144 | 4.00 |

西部证券 | — | 104 | 122 | — | — |

西南证券 | 买入 | 103 | 118 | 138 | 3.93 |

东吴证券 | 买入 | 101 | 111 | 122 | 3.88 |

▎关键信号:6家券商净利润预测区间仅6亿(101-107亿),分歧很小。这意味着在"正常经营"假设下,福耀2026年净利大概率落在100-107亿之间。真正的不确定性在2027-2028年,区间扩大至22亿。

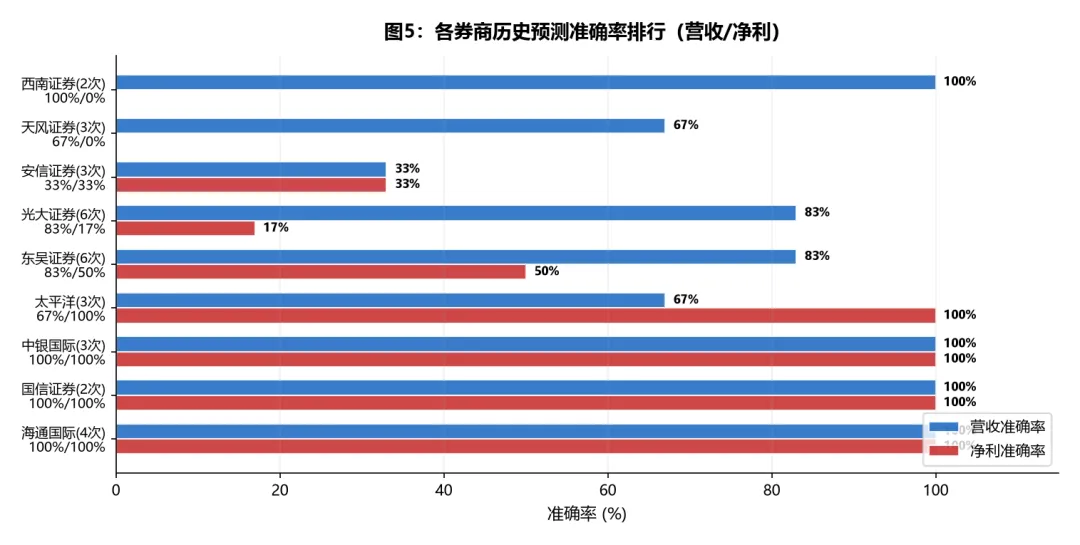

五、券商预测准确率排行

基于历史33次回测,对9家券商进行排名。营收和净利双100%的三家:海通国际、国信证券、中银国际,是看福耀研报的优先参考对象。

六、外资怎么看?7家国际机构全景

外资整体比内资低约3%,分歧点主要在"中国汽车市场增速预期"和"汇率/地缘政治成本"两个维度。但7家中5家"买入"——长期竞争力无争议,分歧只在短期节奏。

外资机构核心数据

机构 | 国家 | 评级 | 2026E净利 | H股目标价 | A股目标价 |

瑞银 | 瑞士 | 买入 | ~101亿 | 93港元 | — |

高盛 | 美国 | 买入 | ~101亿 | 73港元 | 73元 |

花旗 | 美国 | 买入 | 100.6亿 | 81港元 | 79元 |

中信里昂 | 中国香港 | 跑赢大市 | 上调6.5% | 82港元 | 75元 |

大和 | 日本 | 买入 | EPS下调6-7% | 77港元 | — |

摩根士丹利 | 美国 | 中性 | 上调2% | 59港元 | — |

摩根大通 | 美国 | 中性(降级) | — | — | — |

外资核心观点

机构 | 看好什么 | 担心什么 |

瑞银 | ASP上升+美国市场涨价 | 国内汽车市场逊预期、中东冲突推高成本 |

高盛 | 市占率提升、Q1出货量仅跌3.7%跑赢行业 | 全球汽车产量跌5.2% |

花旗 | 防御性领导地位、ASP+成本控制 | 中国乘用车市场疲弱 |

中信里昂 | OEM议价能力增强 | — |

大和 | 海外市场+ASP品质提升 | 中国市场份额可能受限 |

摩根士丹利 | 海外份额提升、国内ASP上升 | 保守评级"与大市同步" |

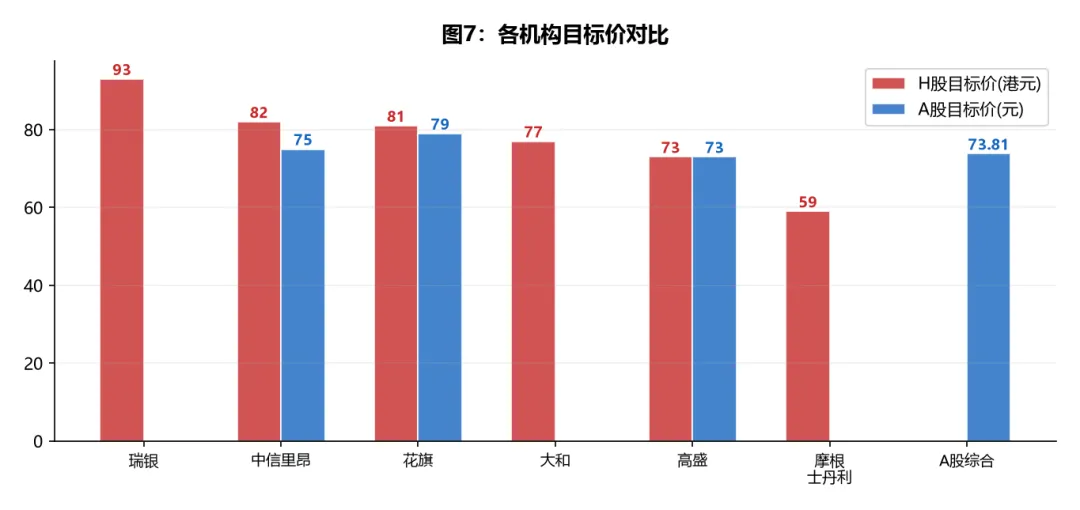

七、目标价对比

H股目标价区间59-93港元,中位数约78港元。瑞银最乐观(93港元,+72%空间),摩根士丹利最保守(59港元,仅+9%)。A股一致目标价73.81元,从当前水平看有约20-30%的上行空间。

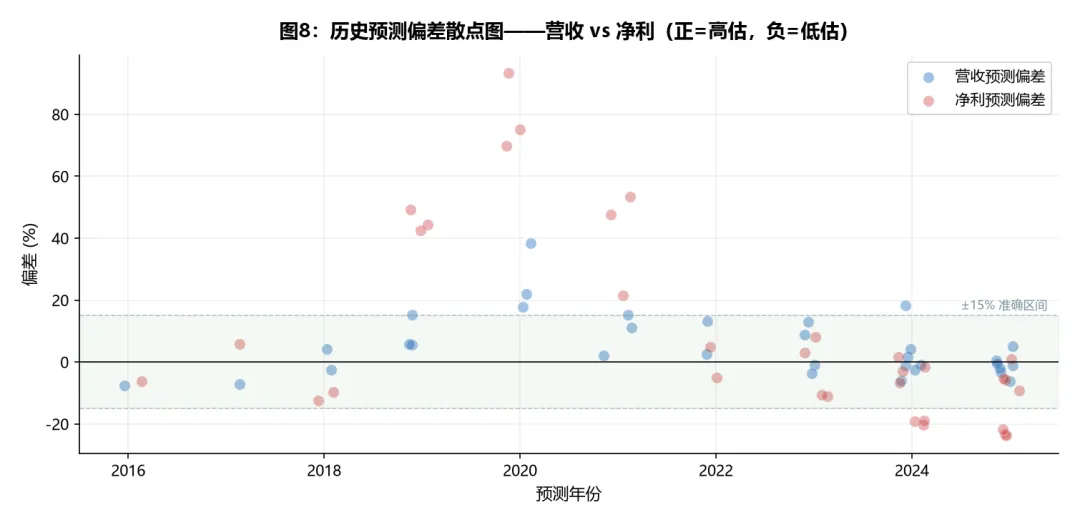

八、历史预测偏差:一图看懂

每个点代表一次预测。蓝点是营收预测——密集分布在0线附近(±15%),偏差小且稳定。红点是净利预测——大起大落,2019-2021年大面积高估40-90%,2023年后回归。这张图浓缩了整个分析的精华。

九、2030年展望

目前没有券商公开给出2029-2030年量化预测。仅瑞银提到"上调今年至2030年盈利预测最多13%"。以下是第三方推算:

推算来源 | 方法 | 2030E净利 |

保守推算 | 按12%增长 | 172亿 |

中性推算 | 按15%增长 | 181亿 |

雪球深度报告 | 自建模型(净利率收敛至19%) | 139亿 |

简单线性外推 | 每年10%增长 | 149亿 |

影响2030年预测的核心变量

变量 | 影响方向 | 影响幅度 |

人民币汇率走势 | 汇兑损益 | ±5-10亿/年 |

美国工厂产能爬坡 | 营收 | ±20-30亿 |

纯碱/天然气价格 | 毛利率 | ±1-2pct |

全球汽车销量 | 营收 | ±3-5% |

SAM(铝饰条)整合 | 净利 | ±2-3亿 |

高附加值产品渗透率 | ASP | +3-5%/年 |

▎2030年139-181亿的推算区间,宽度40亿+,更多是"可能性范围"而非"预测值"。远期预测只能看方向(向上的趋势确定),不能信具体数字。

十、怎么看福耀的研报?

可以信的部分

维度 | 可信度 | 原因 |

营收预测 | ⭐⭐⭐⭐ 高 | 81.8%准确率,市占率和ASP趋势稳定 |

行业趋势判断 | ⭐⭐⭐⭐ 高 | 汽车玻璃格局清晰,技术路线确定 |

短期预测(<1年) | ⭐⭐⭐⭐⭐ 很高 | 近年偏差普遍<10% |

毛利率方向 | ⭐⭐⭐ 中 | 方向对,幅度受原材料影响 |

要打折扣的部分

维度 | 可信度 | 原因 |

净利具体数字 | ⭐⭐⭐ 中低 | 54.5%准确率,偏差概率45% |

远期预测(>2年) | ⭐⭐ 低 | 越远越不准 |

汇率敏感年预测 | ⭐⭐ 低 | 汇兑损益±5-10亿/年,模型没法算 |

实操五条

▎1. 营收看判断,净利看区间。营收预测偏差小(平均7.5%),用来判断成长性靠谱。净利润看区间上下限(比如2026E: 100.6-107亿),给自己留安全边际。

▎2. 优先看海通国际、国信证券、中银国际。三家历史准确率100%,东吴证券近年也有改善。

▎3. 汇率变天=重估净利。人民币升值→福耀承压(汇兑损失),贬值→利好。看研报时同步关注美元/人民币走势。这不是券商能预判的——需要你自己判断。

▎4. 远期预测只看方向,别信数字。2030年139-181亿的区间,宽度40亿+,本质是"情景分析"而非"点预测"。

▎5. PEG 0.87 + ROE 22% = 估值合理偏低。在A股市场,PEG<1且ROE持续>20%的资产是稀缺品。目标价只是参考框架,真正买不买取决于你自己的安全边际要求。

附:关键数据一览

指标 | 数值 | 来源 |

覆盖机构数 | 20家 | 同花顺iFinD |

2026E一致预期净利 | 104.36亿(同比+12.07%) | 20家机构均值 |

一致预期ROE | 21.93% | 东方财富 |

一致预期PEG | 0.87 | 东方财富 |

A股综合目标价 | 73.81元 | 机构综合 |

综合评级 | 买入 | 9买+1持,共11家 |

附:研报统计

买股票要不要看研报?看了该信多少?今天拿福耀玻璃当解剖样本——翻出10年历史数据,把15份券商报告、33次预测和真实业绩一一对照,再把中外7家机构的最新判断摆在一起。结果很残酷也很清醒:营收预测靠谱,净利预测经常翻车——罪魁祸首是汇兑损益。

一、历史回测:券商到底靠不靠谱?

以下汇总2016-2025年15份券商研报与真实业绩的逐条对比,共33次预测,覆盖9家主流券商。

| 中银国际 | |||||||

| 安信证券 | |||||||

| 光大证券 | |||||||

| 天风证券 | |||||||

| 东吴证券 | |||||||

| 太平洋证券 | |||||||

| 东吴证券 | |||||||

| 光大证券 | |||||||

| 西南证券 | |||||||

| 海通国际 | |||||||

| 国信证券 | |||||||

| 海通国际(Q3) | |||||||

| 西南证券(Q3) |

说明:偏差=预测值/实际值-1。✅偏差≤±15%(准确),⚠️±15-25%(偏弱),❌≥±25%(翻车)。以上为历史回测的全部数据,一张表不删不改,供查验。

整体准确率

| 准确率 | 81.8% | 54.5% | 68.2% |

按年份看:哪些年最准,哪些年全翻?

| 2019 | 0% | |||

| 2020 | 0% | 0% | ||

| 2021 | 0% | |||

二、核心发现:汇兑损益是净利预测的"最大杀手"

福耀海外收入占比约40%,人民币汇率波动直接产生数亿级汇兑损益:

| -4.22亿(损失) | |||

| -5.28亿(损失) | |||

| +10.45亿(收益) |

2019-2021三年汇兑损失合计8.14亿。再看这三年券商预测净利在41-50亿,实际只有26-31亿——汇兑损失几乎解释了全部偏差。

一句话:营收预测靠福耀的行业地位(全球市占率~37%,量价齐升趋势稳定),净利翻车因为汇兑+原材料+偶发投资收益这些"不可预测项"。券商能算出产能和ASP,算不出汇率——这才是福耀研报的底层逻辑。

三、券商预测准确率排行榜

基于历史33次回测,各券商汇报如下:

| 海通国际 | |||||

| 国信证券 | |||||

| 中银国际 | |||||

| 太平洋证券 | |||||

| 西南证券(Q3) | |||||

| 东吴证券 | |||||

| 光大证券 | |||||

| 天风证券 | |||||

| 安信证券 | |||||

| 西南证券 |

参考顺序:海通国际 > 国信证券 > 中银国际 > 太平洋证券 > 东吴证券(2023年后有进步)。其他券商看行业观点即可,数字别太当真。

四、未来三年(2026-2028):各券商怎么看的?

4.1 国内券商:6家预测明细

| 方正证券 | 107 | 125 | |||||

| 国信证券 | 105 | 121 | 143 | ||||

| 华泰证券 | 104 | 121 | 144 | ||||

| 西部证券 | 104 | 122 | |||||

| 西南证券 | 103 | 118 | 138 | ||||

| 东吴证券 | 101 | 111 | 122 |

4.2 营收预测明细

4.3 净利润预测区间

| 2026E | |||||

| 2027E | |||||

| 2028E |

2026-2028年净利CAGR约 12-15%,营收CAGR约 16%。营收增速高于净利——量增>利增,规模效应下净利率略微收敛。

五、外资怎么看?7家国际机构全景

| 瑞银 | 93港元 | ||||||

| 高盛 | |||||||

| 花旗 | 100.6亿 | 117.0亿 | 137.8亿 | ||||

| 中信里昂 | |||||||

| 大和 | |||||||

| 摩根士丹利 | |||||||

| 摩根大通 |

中外对比

| 整体差异 | 比内资低约3% | |

各机构核心观点

核心差异:外资整体比内资低约3%,分歧点主要在中国汽车市场增速预期和汇率/地缘政治成本两个维度。但7家中5家"买入"——长期竞争力无争议,分歧只在短期节奏。

六、年度展望汇总:2026-2030年

6.1 一致预期总表(截至2026-06-21)

| 2026E | ~104亿 | 4.00元 | ||

| 2027E | ~120亿 | 4.64元 | ||

| 2028E | ~137亿 | 5.40元 | ||

6.2 关键一致预期指标

| 20家 | ||

| 104.36亿 | ||

| 21.93% | ||

| 0.87 | ||

| 73.81元 | ||

| 买入 |

6.3 2030年展望:券商没给出,第三方怎么估算?

目前没有券商公开给出2029-2030年量化预测。仅瑞银提到"上调今年至2030年盈利预测最多13%",国信证券提及"远期单车配套价值有望从1000元提升至2000元+"。

第三方推算如下:

券商一致预期隐含净利率稳定在20%左右,对应2030E净利约 170-190亿。区间很宽(139-181亿),更多是"可能性范围"而非"预测值"。

6.4 影响2030年预测的核心变量

七、怎么看福耀的研报?

✅ 可以信的部分

⚠️ 要打折扣的部分

📋 实操五条

- 营收看判断,净利看区间。

营收预测偏差小(平均7.5%),用来判断成长性靠谱。净利润看区间上下限(比如2026E: 100.6-107亿),给自己留安全边际。 - 优先看海通国际、国信证券、中银国际。

三家历史准确率100%,东吴证券近年也有改善。 - 汇率变天=重估净利。

人民币升值→福耀承压(汇兑损失),贬值→利好。看研报时同步关注美元/人民币走势。这不是券商能预判的——需要你自己判断。 - 远期预测只看方向,别信数字。

2030年139-181亿的区间,宽度40亿+,本质是"情景分析"而非"点预测"。 - PEG 0.87 + ROE 22% = 估值合理偏低。

在A股市场,PEG<1且ROE持续>20%的资产是稀缺品。研报的目标价(H股59-93港元,A股73-79元)只是参考框架,真正买不买取决于你自己的安全边际要求。

数据声明:本文所有数据来自券商公开研报、东方财富一致预期、同花顺iFinD、公开财经报道,以及3份独立手工统计文件(15份研报33次回测 + 6家国内券商预测 + 7家外资机构预测),统计截止2026-06-22。分析过程和全部原始数据可查。

免责声明:本文仅供学习参考,不构成投资建议。投资有风险,入市需谨慎。本人及关联方可能持有文中提及标的。

数据来源:15份券商公开研报 + 6家国内券商预测统计 + 7家外资机构预测汇总 + 东方财富/同花顺一致预期 免责声明:本文仅供学习参考,不构成投资建议。投资有风险,入市需谨慎。