夜雨聆风

夜雨聆风

关于分析师

在此对 Qing Li 对本文所作的贡献表示诚挚感谢,她在上海财经大学完成了应用统计专业的硕士学位,专注临床数据分析与医药行业研究领域。精通临床数据提取、整理、分析和报告的全流程。曾在辉瑞(中国)担任Clinical Programmer,在医药、医疗器械、生物技术等多个行业有丰富的项目经验。

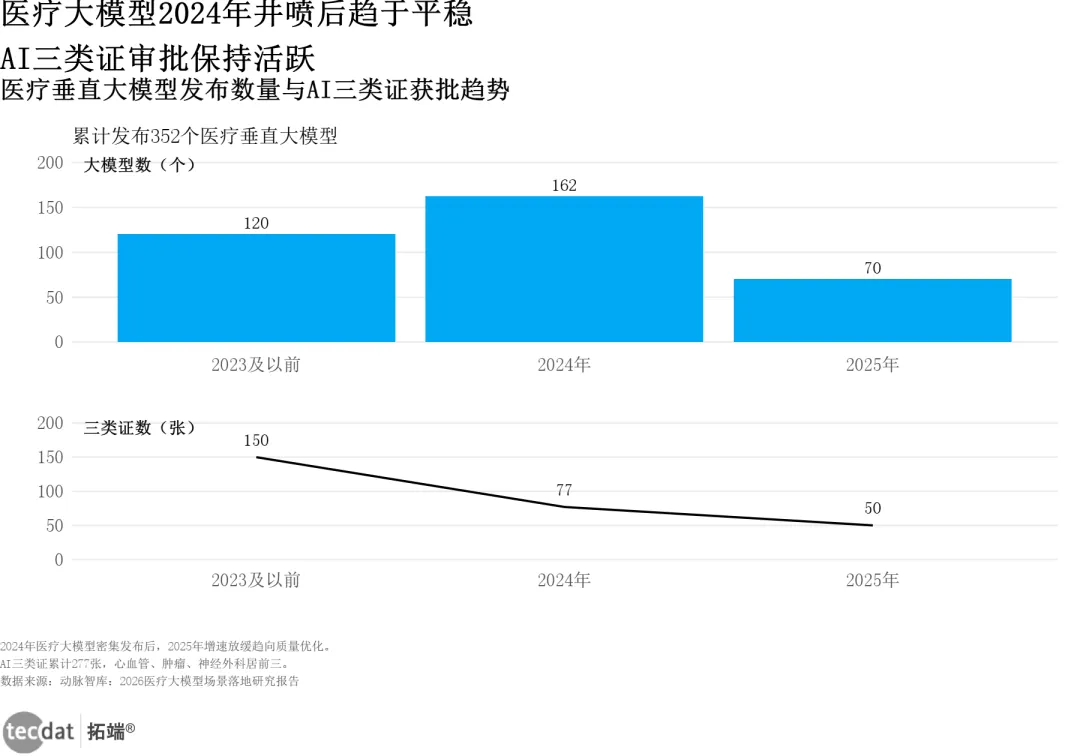

截至2025年末,国内累计发布超过350个医疗垂直大模型,但拿到三类医疗器械认证的不到三成(点击文末“阅读原文”获取专题报告合集PDF版本)。

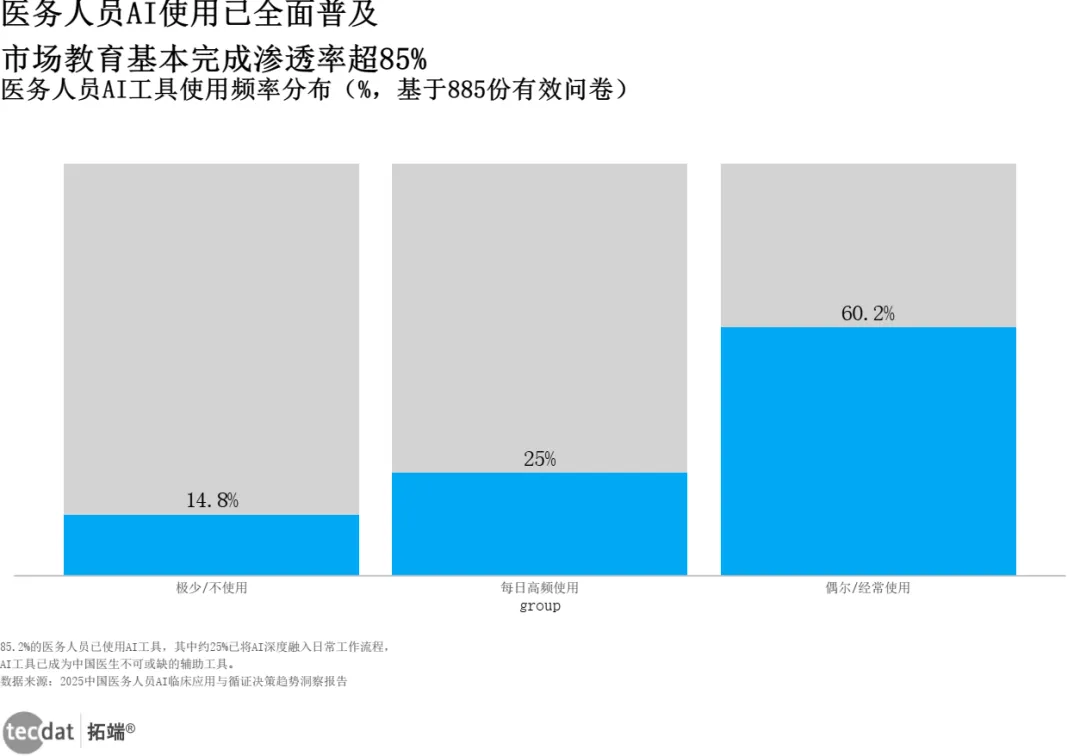

885份一线医生问卷显示:超过八成医务人员已使用AI工具,但只有约四分之一深度融入日常工作流。从“尝鲜”到“生产力”之间,横着一条信任鸿沟。

As of end-2025, China had released 350+ medical vertical large models, yet fewer than 30% obtained Class-III medical device certification. A survey of 885 frontline doctors reveals over 80% have used AI tools, but only about 25% have deeply integrated AI into daily workflows. Between "trial" and "productivity" lies a trust chasm.

如果有一件事能概括2026年医疗AI的处境,那就是:模型比用户多,证书比产品多,发布会比落地案例多。

一位三甲医院主治医师的原话是:“昨天我用DeepSeek查了个病例,三秒钟出结果,比翻指南快多了——但说实话,我也不敢完全信它。”这句话背后藏着一个行业级的断裂:超过八成医务人员已经在用AI工具,但只有不到四分之一的人将AI深度融入日常工作流。

从“尝鲜”到“生产力”之间,横着一条信任鸿沟。

本报告基于84个AI应用场景的落地进展、885份一线医生问卷的真实声音、1978至2025年中国医药工业的全周期数据,以及全球医疗健康投融资的最新动向。

本报告洞察参考《动脉智库:2026医疗大模型场景落地研究报告》等文末200+份医疗大健康行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

01 三百个大模型,只有不到三成拿到“准生证”

截至2025年末,国内累计发布超过350个医疗垂直大模型。

如果把这些模型平铺在时间轴上,你会看到一条陡峭的增长曲线——但也会看到一个尴尬的事实:拿到三类医疗器械认证的,不到三成。

这意味着什么?意味着绝大多数医疗大模型还停留在“实验室里的好学生”阶段。从图3(医疗AI大模型应用:大模型与三类证数量趋势双轴图)中可以看到,三类证获批数量虽然在增长,但增速远远跟不上大模型的发布速度。

图3:医疗AI大模型应用:大模型与三类证数量趋势(双轴图)

图3:医疗AI大模型应用:大模型与三类证数量趋势(双轴图)数据EXCEL及图表PDF模板已分享到会员群

从“能跑通”到“能进医院”,中间还有一条监管合规的长路。

从信息图1(医疗AI市场全景图)的格局来看,当前市场呈现出清晰的“上下夹击”态势。通用大模型玩家(DeepSeek、通义千问)靠API和开源从上方渗透,垂直厂商(医渡科技、讯飞医疗、联影智能)依托医院渠道和场景Know-How从下方筑墙。

信息图1:医疗AI市场全景图

信息图1:医疗AI市场全景图数据EXCEL及图表PDF模板已分享到会员群

未来两到三年,这种双线夹击的态势将加速洗牌。

不过,政策端的信号是明确的。2024年11月,国家卫健委的《卫生健康行业人工智能应用场景参考指引》一口气划定了84个AI应用场景——其中近两成明确提及大模型。进入2026年,卫健委等5部门联合发文促进“人工智能+医疗卫生”应用发展。更关键的变量在人才端:教育部等五部门将AI列为高校公共基础课。未来五到十年走出校门的医学院毕业生,将带着AI素养“出厂”。

这不是锦上添花,而是对医疗人才供给侧的底层改造。

从信息图2(医疗AI政策时间轴)中可以清晰看到政策密度和深度的跃升——这不再是“要不要做AI”,而是“怎么合规地做AI”。

信息图2:医疗AI政策时间轴

信息图2:医疗AI政策时间轴数据EXCEL及图表PDF模板已分享到会员群

那么,把AI大模型送进医院这件事,到底有几条路可以走?

从信息图3(院内商业模式三路径)的框架来看,三条路径已经被验证。

信息图3:院内商业模式三路径

信息图3:院内商业模式三路径数据EXCEL及图表PDF模板已分享到会员群

一

信息化软件模式

AI作为HIS或电子病历系统的一个模块嵌入,按年费或项目制收费。可复制性强、部署快,但客单价有限,很难建立长期壁垒。讯飞医疗在这条路上已经跑出了超二十家龙头医院的标杆案例,东软则以超过一百个智能体覆盖了一百家以上医疗机构。

二

医疗器械认证模式

走三类证路径,把AI算法作为“医疗器械”来卖。技术壁垒最高,但一旦获批就能享有器械集采的规模化放量。截至2025年末,三类AI医疗器械累计获批超过270张。

三

健康服务模式

绕过医院,直接ToC或To保险,以健康管理、慢病随访等轻服务切入。医渡科技的医渡智循已落地超五十家三甲医院,累计支撑了五十万次以上的诊疗决策。

三条路没有绝对的好坏——拼渠道的走软件,拼临床的走器械,拼用户时长的走服务。对于初创团队,最务实的策略是“健康服务+信息化软件”组合:用服务积累用户数据和场景验证,再用软件实现规模化收入,最后储备三类证能力。不要一上来就全押器械认证——那需要两到三年时间和大量资金。

本文节选自拓端发布的《2026医疗AI全产业链趋势洞察》,如需获取全文内容,可进入拓端官网搜索查看。

02 超过八成医生用AI,但不是你想的那种用法

885份有效问卷覆盖全国31个省份,揭示了一个反直觉的结果。

从图1(医疗AI大模型应用:医务人员AI使用率分布灰底比例条形图)来看,超过八成医务人员已使用AI工具,只有不到一成五“极少或从不使用”。单看这个渗透率数字,医疗AI似乎已经完成了全民普及。

图1:医疗AI大模型应用:医务人员AI使用率分布(灰底比例条形图)

图1:医疗AI大模型应用:医务人员AI使用率分布(灰底比例条形图)数据EXCEL及图表PDF模板已分享到会员群

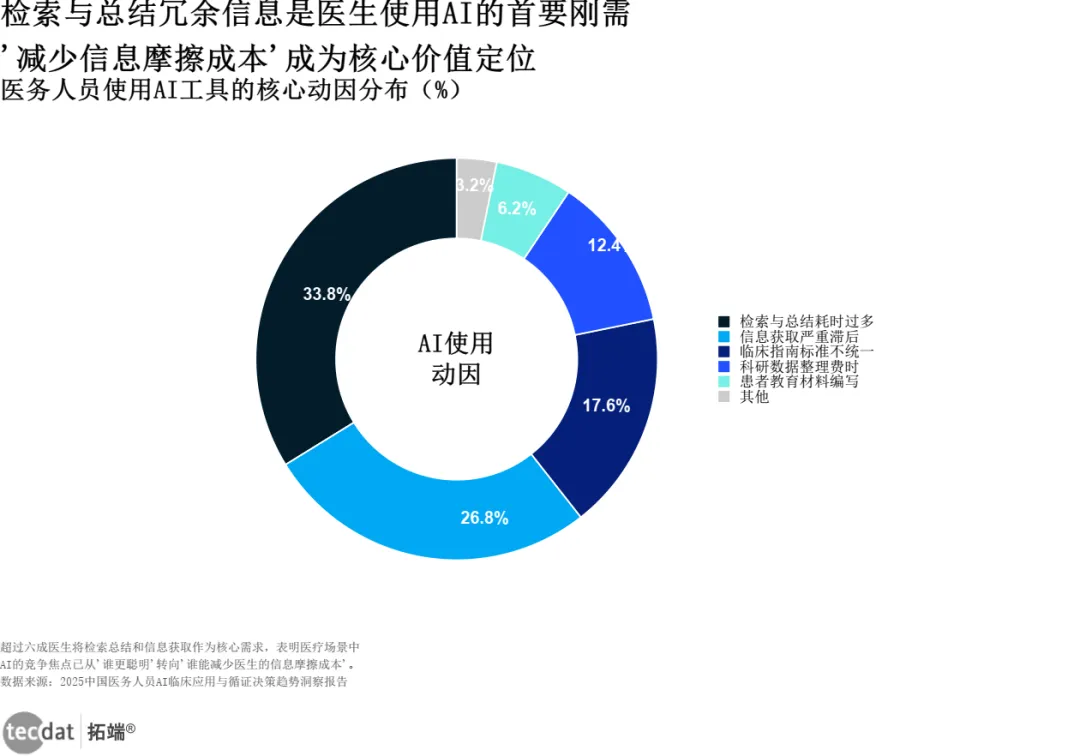

但深度呢?只有约四分之一的人将AI深度融入日常工作流。绝大多数用户还处于“偶尔查一下”“试试看”的阶段。

从信息图4(医务人员AI调研发现)的调研来看,医生使用AI的三大核心痛点是:检索和总结耗时过长(超三成)、信息获取滞后(超两成半)、临床指南不统一(接近两成)。这三个痛点指向的是同一个底层需求:不是“让AI看病”,而是“帮医生省时间”。

信息图4:医务人员AI调研发现

信息图4:医务人员AI调研发现数据EXCEL及图表PDF模板已分享到会员群

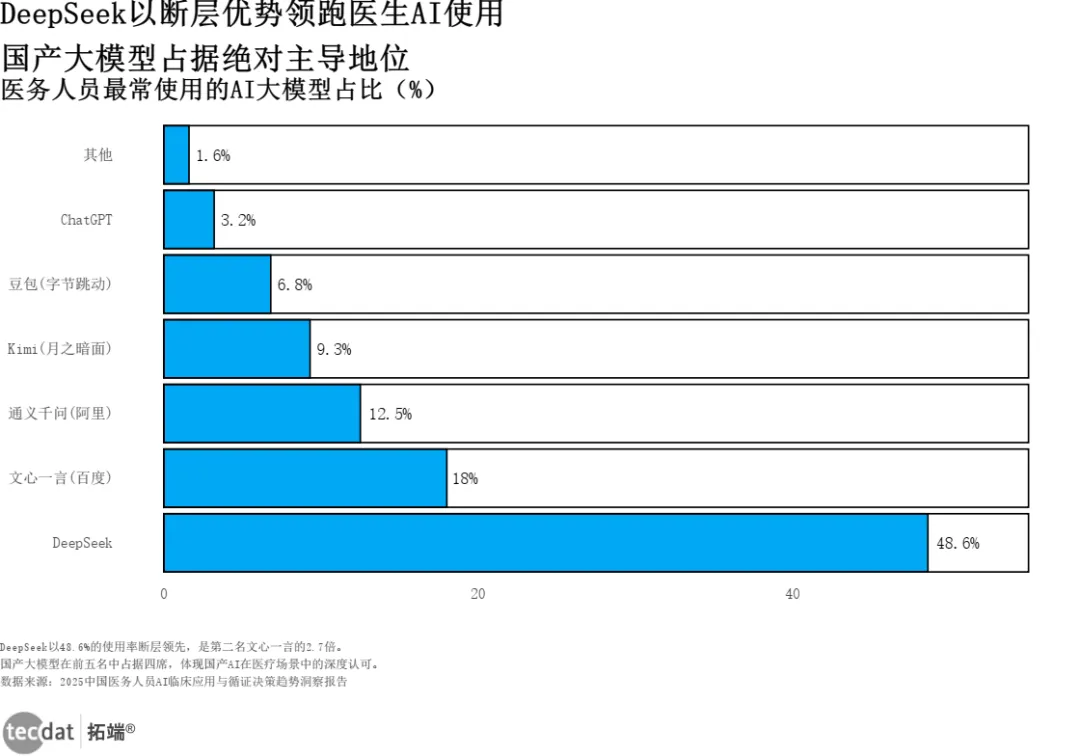

再看模型使用排行。从图2(医疗AI大模型应用:医生AI模型使用排行横向比例条形图)中可以清晰看到一个“断层式”格局:DeepSeek以接近一半的使用率遥遥领先。

图2:医疗AI大模型应用:医生AI模型使用排行(横向比例条形图)

图2:医疗AI大模型应用:医生AI模型使用排行(横向比例条形图)数据EXCEL及图表PDF模板已分享到会员群

这背后有两件事值得注意。第一,免费开源确实是渗透利器。第二,医生对“先用再信”的路径依赖极强。

但DeepSeek的统治地位并非无懈可击。同一份调查显示:超过九成八的医生明确表示需要“专业医学AI”——不是能聊天的通用模型,而是能读懂病历、理解影像、辅助决策的专用工具。这就是垂直厂商的窗口:通用大模型做“入口”,专业模型做“出口”。

可以这么理解:DeepSeek吃的是“先发红利”和“免费红利”,但医生要的不是聊天工具,而是能进工作流的专业AI。垂直厂商的机会就在这个“能力差”里。不要试图在通用能力上和DeepSeek卷——把精力放在专科知识库深度、临床工作流嵌入,以及最重要的:证据可溯源。医生对AI最大的不信任来自“黑箱”,谁能先解决“这个建议为什么是对的”,谁就能先抢到信任的最后一公里。

相关文章

点击标题查阅往期内容

关于2026年医疗AI大模型,公众号内有多个专题报告,涵盖了从技术前沿、临床应用、行业趋势到政策导向等多个核心领域。以下是精选文章链接汇总,方便你快速定位感兴趣的内容。

📈 行业全景与趋势分析

专题:2025医疗AI应用研究报告|附200+份报告PDF、原数据表汇总下载 [1]

该专题整合了200多份报告,提供了对医疗AI应用的全景式洞察。报告通过细分场景成熟度矩阵指出,医学影像诊断与药物研发处于“高成熟度+高潜力”区间。其中,医学影像AI产品的商业化率已达90%,而AI驱动的药物研发可将研发周期缩短30%-50%。相比之下,个性化治疗与健康管理虽市场潜力巨大,但受限于数据碎片化等问题,技术成熟度仍相对较低[1]。

2026年全球医疗行业趋势研究报告:AI医疗、创新药与医疗器械|附240+份报告PDF、数据、可视化模板汇总下载 [7]

报告追踪了全球医疗行业的最新趋势,其中AI医疗是核心组成部分。报告合集内容广泛,涵盖了AI在医疗领域的多方面应用和发展态势[7]。

🔬 技术前沿与模型赋能

报告指出,医疗被视为大模型应用的沃土。近十年来,医疗数据的惊人增长为大模型提供了丰富养料。报告分析了新药研发与AI影像作为医疗AI两大热门赛道的投资动向,并指出数字疗法等领域展现出新的活力[3]。

2025年医疗大模型各场景赋能实践研究报告130+份汇总解读|附PDF下载 [5]

该报告重点关注大模型在医疗各场景的赋能实践。政策层面,《卫生健康行业人工智能应用场景参考指引》明确了84个AI应用场景,其中19个涉及大模型,为临床准入与应用提供了清晰指引。算力基础设施方面,我国2023年算力总规模达230 EFLOPS(全球第二),智算规模增速超70%,为模型研发与部署奠定了坚实基础[5]。

🏥 临床应用与产业落地

2026AI医疗行业专题报告:智能医疗器械、手术机器人、脑机接口、可穿戴设备|附240+份报告PDF、数据、可视化模板汇总下载 [6]

该专题报告深度剖析了AI在智能医疗器械、手术机器人等前沿领域的应用。报告合集包含了大量关于AI如何重塑诊疗流程、提升效率的分析,例如AI医疗重构诊疗流程带来的效率提升与市场增长下的投资机会[6]。

💡 投资风向与市场展望

2026中国医疗健康行业趋势报告:投融资回暖、AI渗透与产业链提价|附100+份报告PDF、数据、可视化模板汇总下载 [9]

报告指出,医疗健康行业呈现投融资回暖、AI加速渗透的趋势。例如,在细分领域,拥有上游原材料布局和成本优势的头部企业,正迎来利润修复的窗口期。报告为把握行业投资逻辑提供了参考

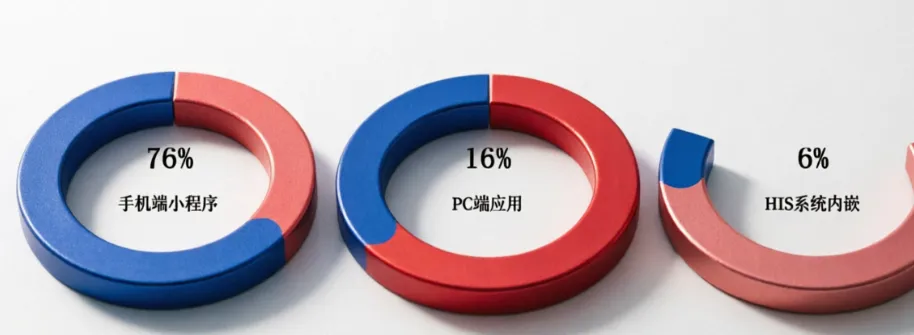

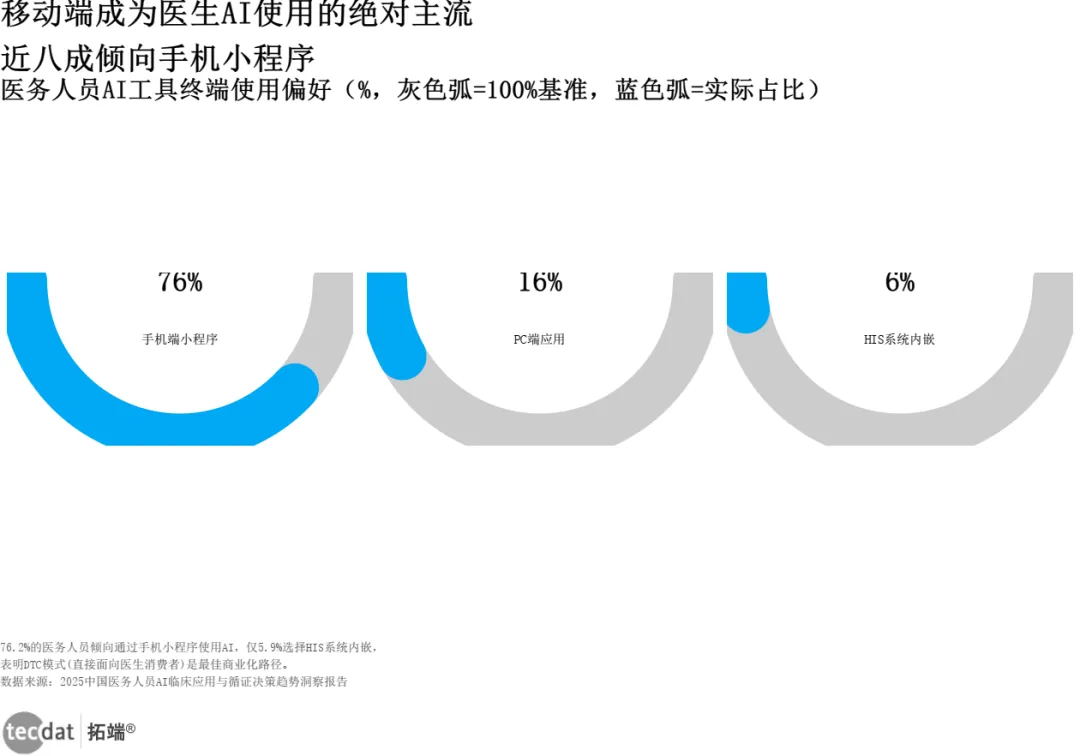

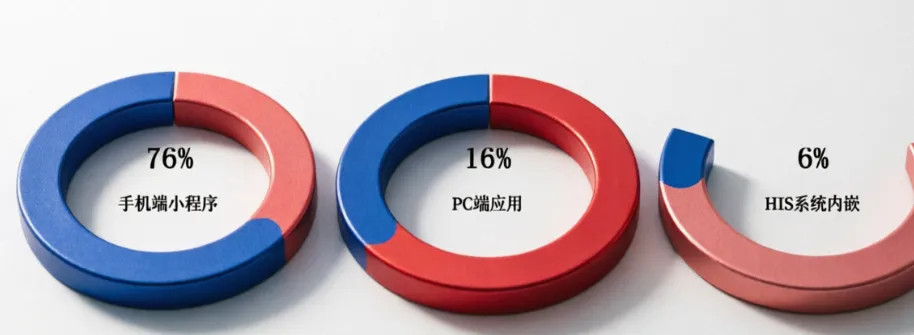

从图5(医疗AI大模型应用:医生AI终端偏好半圆环图)可以看到一个有趣的三重分裂:超过七成半的医生偏好手机端小程序,只有不到两成选择PC端,HIS系统内嵌仅占不到一成。

图5:医疗AI大模型应用:医生AI终端偏好(半圆环图)

图5:医疗AI大模型应用:医生AI终端偏好(半圆环图)数据EXCEL及图表PDF模板已分享到会员群

逻辑很简单——医生不是在办公室里用AI,而是在查房间隙、门诊间隙、值班间隙用。移动优先不是产品策略,是生存法则。

付费意愿方面,从图4(医疗AI大模型应用:医生AI使用动因圆环图)能看出一条矛盾曲线:近七成医生愿意为专业医学AI付费,但同时近九成认为AI工具应该免费或月费不超三十元。

图4:医疗AI大模型应用:医生AI使用动因(圆环图)

图4:医疗AI大模型应用:医生AI使用动因(圆环图)数据EXCEL及图表PDF模板已分享到会员群

这不是双标。医生愿意为“帮我看病”的工具付钱,但不认为“帮我查资料”的工具有付费价值。两种AI在医生心中根本不在同一赛道。

换句话说:医生用AI的第一需求是“检索和总结”,但付费的第一驱动力是“临床决策支持”。产品如果只做前者,再好的体验也难收费;如果做到了后者,价格空间远比三十元大。而且,付费方不会是医生个人——是医院采购预算、药企学术推广预算、保险控费预算。

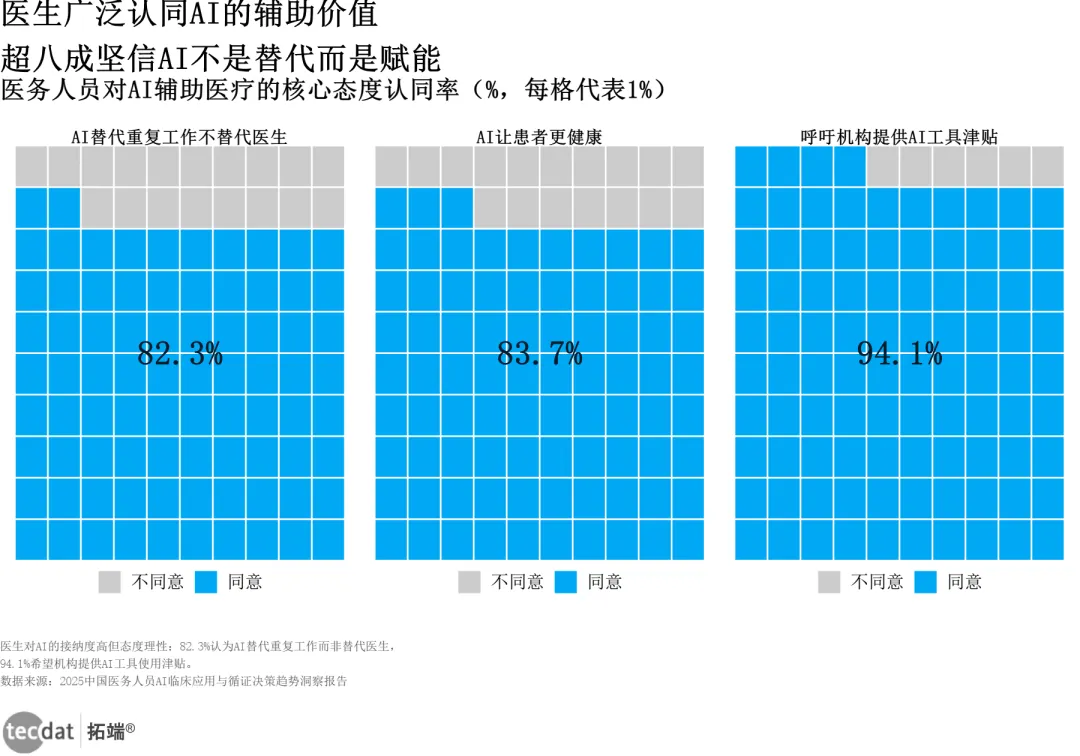

从图6(医疗AI大模型应用:医生态度AI辅助华夫图)看态度光谱更为微妙:超过八成医生认为AI替代的是重复性工作而非医生本身,超过八成半坚信AI能让患者更健康,但同时超过九成呼吁医疗机构提供AI工具使用津贴。

图6:医疗AI大模型应用:医生态度AI辅助(华夫图)

图6:医疗AI大模型应用:医生态度AI辅助(华夫图)数据EXCEL及图表PDF模板已分享到会员群

这三组数据翻译过来就是一句话:“我信AI,但别让我自己买单。”

而从图7(医疗AI大模型应用:AI应用场景热度排行横向比例条形图)来看,场景热度前三依次是:辅助决策、专病专科、影像辅助诊断。这三个方向正好对应付费潜力最高的三条线:辅助决策→医院采购预算,专病专科→药企学术推广预算,影像辅助诊断→医保控费预算。

图7:医疗AI大模型应用:AI应用场景热度排行(横向比例条形图)

图7:医疗AI大模型应用:AI应用场景热度排行(横向比例条形图)数据EXCEL及图表PDF模板已分享到会员群

03 医疗智能体:从“工具”到“同事”的范式跨越

如果说大模型是“大脑”,那智能体就是“四肢”。

2026年,网信办等三部门联合印发的《智能体规范应用与创新发展实施意见》,将“医疗智能体”正式推向了新质生产力的叙事高度。从信息图5(资本市场转向)可以看出,政策的锚定效应正在传导到资本端——资金不再是“看到AI就投”,而是精准地流向那些有场景验证、有支付闭环、有合规背书的项目。

信息图5:资本市场转向

信息图5:资本市场转向数据EXCEL及图表PDF模板已分享到会员群

白皮书提出的“四大重构”框架,把这场变革拆解得很清晰。

一

诊疗重构

从“医生看报告、开医嘱、写病历”的串行流水线,变成AI预审加医生确认加AI辅助写病历的并行模式。

二

运营重构

从以科室为单元的孤岛式管理,变为以患者路径为核心的联动式运营。

三

服务重构

从“门诊一次、住院一次”的偶发接触,变为AI驱动的持续性患者随访和健康管理。

四

创新重构

从论文驱动的慢速创新,变为“临床数据加AI模型加真实世界验证”的快速闭环。

可以这么理解:智能体不是现有流程上的一个优化插件,而是重新定义流程的新引擎。这像二十年前HIS系统替代纸质病历——不是把纸上的表格搬到屏幕上,而是彻底改变了医生的工作方式。

不过,理想和现实之间卡了三道坎。从信息图6(落地梗阻三视角)可以看清楚这个“不可能三角”。

信息图6:落地梗阻三视角

信息图6:落地梗阻三视角数据EXCEL及图表PDF模板已分享到会员群

一

医院侧的梗阻

决策层不知道从哪个科室切入、投入产出比怎么算。落地层需要对接HIS、EMR、PACS等多种异构系统,集成成本居高不下。运维层的痛点更实在——信息科人手本就不够,智能体又要持续升级。

二

临床侧的梗阻

接受度分层严重——年轻主治举双手赞成,资深主任半信半疑。实用性上的“最后一公里”问题尤其致命:AI建议再靠谱,如果多了一步确认操作,在门诊三分钟一个病人的节奏下医生就不会用。

三

厂商侧的梗阻

每个三甲医院都有自己的流程和标准,产品化和规模化的“剪刀差”越来越大。盈利模式还在摸索——按年费?按调用量?按结算金额?生态协同更是战略赌注——单打独斗还是接入大厂?

三方其实要的不是同一件事。医院要“不出事加能省人”,医生要“不添乱加真好用”,厂商要“能复制加能赚钱”。最大公约数目前只有“辅助诊断”——刚需、有标准、能衡量。

也因此,看医疗智能体项目,第一眼不要看技术有多炫,而要看医院买单的逻辑通不通——是省了人力成本,还是提高了诊疗效率,还是帮科室增加了创收?如果三个都没有,大概率是toVC(面向资本)而不是toHospital(面向医院)。

白皮书还提出了“五大冲击”和“四大底线”。五大冲击:隐私泄露、算法偏见、责任模糊、过度依赖(医生的“自动化偏见”)、公平性(富人用得起穷人用不起)。四大底线:临床决策最终责任人必须是人类医生、可解释性不可妥协、数据来源必须合法合规、患者知情权必须保障。

从信息图7(行动路径)可以看到,监管层的核心逻辑是“规范先行、价值导向、生态协同”——先划红线、再验证价值、最后推动产业链协同。衡量一个智能体是否值得进医院,用的是“三维标尺”:临床价值、经济价值、社会价值。哪个维度不及格,都不该进医院大门。

信息图7:行动路径

信息图7:行动路径数据EXCEL及图表PDF模板已分享到会员群

04 医药产业四十七年:从烈火烹油到细水长流

1978年,中国医药工业总产值47.4亿元。到2025年,这个数字变成了接近三万亿元——翻了六百多倍。

但如果只看增速,这是一条令人揪心的曲线。

从图8(医药产业与市场:医药工业各时期增速折线图)中可以清晰看到:1978至2000年年均增速超一成五,“十五”期间接近两成,“十一五”飙到超过两成——那是中国医药产业的黄金二十年。

图8:医药产业与市场:医药工业各时期增速(折线图)

图8:医药产业与市场:医药工业各时期增速(折线图)数据EXCEL及图表PDF模板已分享到会员群

但从“十二五”开始,增速拐头向下。“十三五”跌破一成,“十四五”直接滑到不足三个百分点。这不是周期性波动,而是结构性拐弯。

从信息图8(医药产业规模演进)可以看出,三重力量在同时起作用。

信息图8:医药产业规模演进

信息图8:医药产业规模演进数据EXCEL及图表PDF模板已分享到会员群

一

医保控费

DRGs/DIP支付方式改革让医院的每一分钱都要精打细算。集采从化学药扩展到生物药再到耗材,价格平均降幅过半,直接压低了行业名义增速。

二

创新换挡的“青黄不接”

仿制药利润被集采压缩,创新药还在爬坡期。虽然中国在研新药数量已跃居世界第二、两百多个国产一类新药获批,但从研发到放量还有几年的“死亡谷”。

三

全球化退潮

医药出口面临地缘政治和供应链重组的双重压力。

增速下来了,不是因为制药企业在偷懒,而是整个行业的“赚钱逻辑”彻底变了——从“关系加渠道”驱动的仿制药躺赚模式,到“研发加临床”驱动的创新药造血模式。这个转型虽然痛苦,但也是健康的。

从信息图14(产业政策三轴联动)可以看出,医改、药监、产业三大政策轴正在形成前所未有的合力。医改端(医保控费加DRGs/DIP加集采)控制需求侧,药监端(审评审批改革加一致性评价加MAH制度)倒逼供给侧,产业端(十五五规划加AI专项加人才政策)扶持创新侧。三轴联动之下,行业利润池正从“生产制造”向“研发创新”和“品牌服务”两端迁移。

信息图14:产业政策三轴联动

信息图14:产业政策三轴联动数据EXCEL及图表PDF模板已分享到会员群

从信息图9(医药产业增速对比)的横向对比来看,十五五期间增速目标大概率定在“中个位数”,行业将从“规模竞赛”全面转向“质量竞赛”。

信息图9:医药产业增速对比

信息图9:医药产业增速对比数据EXCEL及图表PDF模板已分享到会员群

如果你的产品管线中仿制药占比超过七成,未来三到五年的增长天花板可以用“惨淡”来形容。两条出路:要么通过MAH把仿制药做轻做快,薄利多销;要么果断把资源集中到一两条创新管线上去。

05 万亿中医药:三个玩家吃掉大半个蛋糕

2025年,中医药行业总规模突破万亿大关。

从图9(医药产业与市场:中医药四大子市场规模阴影条形图)可以看到:中成药以超过五千亿的体量一骑绝尘,中药饮片超过三千亿紧随其后,中药材接近千亿。但真正值得关注的是增速差——饮片增速接近三成(+26.9%),远超中成药的不到一成(+7.7%)。

图9:医药产业与市场:中医药四大子市场规模(阴影条形图)

图9:医药产业与市场:中医药四大子市场规模(阴影条形图)数据EXCEL及图表PDF模板已分享到会员群

这一高一低之间,藏着整个中医药产业的增长密码。

从信息图10(中医药万亿格局)来看,万亿大盘之下是“量大利薄”的结构性困境——68家A股中药上市公司中,仅有8家实现了正增长。换句话说,近九成的中药上市公司都在“花钱赚吆喝”。

信息图10:中医药万亿格局

信息图10:中医药万亿格局数据EXCEL及图表PDF模板已分享到会员群

更值得警醒的是头部集中度。从图12(医药产业与市场:中医药头部企业占比半圆面积比例图)可以看到,白云山、云南白药、华润三九三家企业的营收占比超过了六成。

图12:医药产业与市场:中医药头部企业占比(半圆面积比例图)

图12:医药产业与市场:中医药头部企业占比(半圆面积比例图)数据EXCEL及图表PDF模板已分享到会员群

这不是“二八定律”,这是“三七定律”——三个玩家吃掉大半个蛋糕。

中医药行业正在经历类似白酒行业2015年前后的“品牌化加集中化”阶段。渠道红利消退让没有品牌溢价的中小企业加速出局,而头部企业凭借品牌、渠道和成本优势反而活得更好。如果你的企业不在TOP10里,要么找一个差异化的小赛道做到绝对第一,要么主动寻求被头部整合——这可能是比硬抗更理性的选择。

不过,新药审批端有积极信号。从图14(医药产业与市场:中药新药获批与受理量多边形条形图)可以看到,中药新药受理量同比增幅超过三成四(+34.78%),全年获批32款。其中经典名方占比超过六成半——这是政策刻意引导的结果。

图14:医药产业与市场:中药新药获批与受理量(多边形条形图)

图14:医药产业与市场:中药新药获批与受理量(多边形条形图)数据EXCEL及图表PDF模板已分享到会员群

从信息图11(中药新药创新赛道)来看,经典名方简化审批(免临床直接上市)、中药创新药加速审批通道、院内制剂转化三条路径中,经典名方的门槛最低、周期最短。

信息图11:中药新药创新赛道

信息图11:中药新药创新赛道数据EXCEL及图表PDF模板已分享到会员群

去翻翻《古代经典名方目录》,找那些现代适应症明确、但剂型还停留在汤剂阶段的品种——不需要从零研发一个药,只需要把老祖宗的方子做成胶囊、颗粒、口服液。这是一个典型的“改良型创新”窗口。

但也要看到硬币的另一面:出口覆盖196个国家,但出口额同比下降超过五个百分点,“国际化”的牌还远没到能打的时候。十部门联合启动的中医药科普乱象治理,意味着靠“养生保健”擦边球营销的打法正在被围堵。

06 投融资的“哑铃革命”:要么极早,要么极晚

2026年5月的数据,揭示了一个看似矛盾的现象。

从图10(医药产业与市场:投融资事件数与金额环比双轴图)可以看到:融资事件数环比下降约六个百分点,但金额却环比暴增近五成(+48.66%)。一百四十余起融资事件,总金额超过七十亿美元。

图10:医药产业与市场:投融资事件数与金额环比(双轴图)

图10:医药产业与市场:投融资事件数与金额环比(双轴图)数据EXCEL及图表PDF模板已分享到会员群

这个“量降价升”的背后,是“哑铃型”轮次结构的形成。

从信息图12(投融资概览)可以看到一种清晰的资本逻辑:钱要么投给极早期的孵化项目(种子轮到A轮),要么砸给确定性极高的头部项目(C轮到Pre-IPO),中间轮次正在被资本“跳过”。单月13起过亿美元融资事件,合计超过五十亿美元——差不多十个项目拿走了全部融资的七成以上。

信息图12:投融资概览

信息图12:投融资概览数据EXCEL及图表PDF模板已分享到会员群

这不是资本寒冬,这是资本的“精准收割”——不再做广撒网的天使,而是做确定性项目的共同船东。早期项目看团队技术底蕴和赛道天花板,后期项目看商业化数据和上市确定性。不早不晚的“青春期”项目,最难拿钱。

如果你是一家B轮上下的医疗健康企业,现在最重要的事不是融下一轮,而是把“商业化确定性”做出来——一个签了合同的付费客户,比十页PPT的市场测算更有说服力。拿不到大钱就先拿“验证钱”,哪怕少一点,也比在B轮“饿死”强。

从图11(医药产业与市场:投融资细分领域分布圆环图)可以看到一个压倒性的分布:生物医药以约六成的金额占比一枝独秀。

图11:医药产业与市场:投融资细分领域分布(圆环图)

图11:医药产业与市场:投融资细分领域分布(圆环图)数据EXCEL及图表PDF模板已分享到会员群

其中AI驱动的药物研发是最大赢家。5月最大一笔融资——Isomorphic Labs的21亿美元B轮——就是“AI加药物研发”交叉赛道的标志性事件。赛诺菲与Insilico Medicine达成的最高12亿美元合作、微元合成的15亿元人民币融资、MiRus的15亿美元——这些大额交易的共同特征是:要么有AI技术加持,要么有全球创新药管线。

可以这么理解:AI加制药不是概念炒作,而是正在被验证的生产力工具。从靶点发现到分子设计到临床试验,AI能节省的时间和资金是真金白银。谁先跑通“AI降本→更多管线→更高成功率→更大回报”这个正向循环,谁就能拿到下一轮融资的优先认购权。

从信息图13(头部企业对标)可以看到,国内头部与全球对标者在研发投入、管线数量、市值规模上的差距仍在扩大——反过来也说明了追赶空间的存在。

信息图13:头部企业对标

信息图13:头部企业对标数据EXCEL及图表PDF模板已分享到会员群

07 耗材与数字化:集采逻辑变了,全球牌局也变了

从图13(医疗市场服务与供应链:耗材四条投资主线横向比例条形图)可以看到,医疗耗材领域正围绕四条主线展开:介入植入耗材(刚需属性最强)、骨科耗材(集采风险出清)、医用再生材料(神经外科修补等稳健增长)、低值耗材(海外库存消化,出口回暖)。

图13:医疗市场服务与供应链:耗材四条投资主线(横向比例条形图)

图13:医疗市场服务与供应链:耗材四条投资主线(横向比例条形图)数据EXCEL及图表PDF模板已分享到会员群

从信息图15(医疗耗材四大主线)来看,2021至2024年的多轮国采和联盟集采,已经把骨科耗材的价格打到谷底——但弹药基本已经打完。

信息图15:医疗耗材四大主线

信息图15:医疗耗材四大主线数据EXCEL及图表PDF模板已分享到会员群

集采规则的底层逻辑正在发生转向:从“唯低价是取”变为“稳价格、重质量、保供应”。行业盈利底部已经确认。

从信息图16(骨科耗材集采出清)的对比分析可以看出,威高骨科等龙头的盈利正在重回修复通道。集采不是“灭顶之灾”,而是“淘汰落后产能”——能活下来的企业,面对的是一个集中度更高、价格更稳定的市场。

信息图16:骨科耗材集采出清

信息图16:骨科耗材集采出清数据EXCEL及图表PDF模板已分享到会员群

换句话说:耗材行业的利润正从“渠道端”转移到“产品端”。以前拼渠道关系,现在拼研发和成本控制。与其在集采价格里“卷生卷死”,不如趁现在研发新一代产品——集采只打老产品,创新产品有单独的定价通道。

再看全球数字化赛场。从图15(医疗市场服务与供应链:各国医疗数字化投入对比刻度线图)可以清晰看到各国投入差距:新加坡以二十亿美元级别的预防性和精准医疗投入领跑,澳大利亚以4亿澳元升级健康档案紧随其后,欧盟以全球卫生韧性倡议抢占标准制定权,德国则拿出医疗器械AI路线图为产业指明方向。

图15:医疗市场服务与供应链:各国医疗数字化投入对比(刻度线图)

图15:医疗市场服务与供应链:各国医疗数字化投入对比(刻度线图)数据EXCEL及图表PDF模板已分享到会员群

从信息图17(互联网医疗政策风向)可以看到,2026年5月三部门联合发文规范智能体应用,医疗健康场景首次获得了明确的“国家级指引”。这是整个互联网医疗行业等待多年的绿灯信号。

信息图17:互联网医疗政策风向

信息图17:互联网医疗政策风向数据EXCEL及图表PDF模板已分享到会员群

从信息图18(AI医疗产品产业动态)和信息图19(国际医疗数字化动态)可以看到产业端的活跃态势:阿里健康发布医学AI“氢离子”接入BMJ数据库,智诊科技推出WiseClaw 2.0 AgentOS平台,联影智能的胸部CT辅助诊断软件进入创新医疗器械特别审查通道。北京境外医疗数据入境突破六亿条。韩国KAIST的DNA分子计算机突破2纳米半导体工艺,OpenEvidence推出医疗AI语音模式VoiceMode。

信息图18:AI医疗产品产业动态

信息图18:AI医疗产品产业动态数据EXCEL及图表PDF模板已分享到会员群

信息图19:国际医疗数字化动态

信息图19:国际医疗数字化动态数据EXCEL及图表PDF模板已分享到会员群

从信息图20(AI医疗产品生态链)可以看到,产业链正从“单点突破”走向“生态协同”。上游的数据标注和算力基础设施,中游的大模型和智能体平台,下游的医院落地和患者服务,正在形成越来越紧密的价值闭环。那些试图在单一环节“通吃”的玩家,正在被跨环节的生态型玩家挤压。

信息图20:AI医疗产品生态链

信息图20:AI医疗产品生态链数据EXCEL及图表PDF模板已分享到会员群

中国在患者基数、数据规模和应用场景上具有独特优势,但底层技术和国际标准话语权仍需长期投入。不要只做“应用创新”,也要关注“范式创新”。

08 八份报告的交叉印证:共识在哪里,分歧在哪里

八份报告交叉比对下来,最大的共识是:2026年是“从概念到落地”的分水岭。最大的分歧在于时间节奏——乐观者认为商业化拐点就在未来12-18个月,谨慎者则认为准入门槛和数据合规还会拖慢至少两年。读者应关注各报告的时间戳,避免直接比对不同周期的绝对值。

风险提示

一

AI商业化周期可能比想象中长

报告说了AI能降本增效,但没说的是从“拿到三类证”到“进入医保收费目录”之间,通常还有两到三年的准入周期。以影像AI为例,虽然三类证已获批数百张,但真正进入收费目录的不足半数。现金流如果撑不过这个“空窗期”,再好的产品也会死在沙滩上。

应对方案:在产品研发阶段同步启动收费目录准入,同时布局院外ToC/ToB的商业化通路,用多元化收入来源分摊准入等待期的现金流压力。

社群支持:加入拓端会员群,获取最新三类证获批进度和收费目录准入动态,与800+行业人士共同交流商业化经验。

二

通用大模型在“降维打击”垂直玩家

DeepSeek等通用模型使用率接近五成,且正在通过API和开源方式不断蚕食医疗垂直场景。从“辅助问诊”到“病历生成”,通用模型能力每提升一代,垂直厂商就可能被“免费覆盖”掉三五个月的产品积累。

应对方案:把研发资源集中在“通用模型做不了”的环节——专属数据(医院私有化部署)、专有流程(手术规划、临床路径)、专属认证(三类证壁垒)。

社群支持:拓端会员群定期发布垂直大模型 vs 通用模型能力对比分析,帮助厂商精准定位差异化机会。

三

中医药合规风暴在升级

十部门联合启动的中医药科普乱象治理力度远超以往——不仅“规范科普”,还涉及广告法、食品安全法、药品管理法的联合执法。过去靠“养生保健”擦边球获客的打法正在成为高危行为。

应对方案:立即核查所有面向终端消费者的宣传物料,把营销重心从“功效叙事”转向“安全叙事”和“品牌叙事”。

社群支持:进群获取中医药合规经营指南专题报告,了解最新监管动态和合规标杆案例。

四

资本“哑铃化”让B轮公司成了夹心层

VC的钱要么投种子轮试方向,要么投Pre-IPO赌上市确定性,中间阶段的项目正在被系统性跳过。

应对方案:把融资目标从“融大钱”调整为“融验证钱”,哪怕只有几百万,也要先证明商业化确定性。同时积极对接产业资本(药企CVC、医疗器械巨头的战略投资),产业资本比财务VC对中间阶段项目的容忍度更高。

社群支持:拓端会员群定期整理医疗健康投融资月报,提供最新资本流向和投资者偏好洞察。

行动建议

一

能力建设维度

建议在未来半年内完成一次“AI成熟度自检”:核心业务流程中,哪些环节已有成熟的AI替代方案(影像初筛、病历生成、用药审核)?哪些还在早期但值得跟踪(手术规划、新药分子设计)?做一个“业务环节×AI成熟度”的二维矩阵,优先落地AI成熟度高且业务价值大的环节。

二

思维方式维度

完成从“AI是IT部门的事”到“AI是CEO的事”的认知转型。医疗AI的落地不是买一个软件、部署一套系统——它涉及组织架构调整、临床工作流重塑、绩效考核体系修订。没有一把手的强力推动,任何AI项目都只会变成信息科电脑里的一个图标。

三

行动落地维度

本周可做的三件事:第一,调研本机构已有的AI工具使用情况——多少人在用?用在哪些环节?为什么不用的原因?不要凭想象做决策。第二,跑通一个“最小可行AI闭环”——哪怕只是用DeepSeek辅助写一份科室周报,先让团队感受到AI的真实效率。第三,找到行业标杆——去已经跑通AI落地的医院或企业实地交流,不要闭门造车。

获取文末所有报告数据,进交流群,加:tecdat_cn

核心数据汇总表

总结

过去几年,医疗AI行业比拼的是谁的故事更好听。三百多个大模型、一场接一场的发布会——那是行业的“镀金时代”。

但2026年,淘汰赛已经开始了。

能拿到三类证的、能跑通付费闭环的、能真正嵌入临床工作流的,才有资格留在牌桌上。一线医生用脚投票的结果已经很清楚了:不是“让AI看病”,而是“让AI帮我省时间”。医药产业从二十几个点的增速降到不足三个点,不是灾难,是结构转型的代价。中医药万亿时代的特点是“头部集中不可逆”,八十八家上市公司只有八家正增长——赢家通吃的格局已经摊牌了。资本正在从广撒网转向重注头部,AI加药物研发成为最强吸金跑道。而全球医疗数字化竞赛中,中国最大的筹码是患者基数和应用场景,把底层技术能力和国际标准话语权补上,是下一阶段的必答题。

最终指向的,是同一个结论:医疗AI和大健康产业正在经历一场深刻的“去泡沫化”——不是赛道变冷了,而是门槛变高了。

本专题内的参考报告(PDF)目录

向上滑动阅览

动脉智库:2026医疗大模型场景落地研究报告(动脉智库,2026年) 2026医疗智能体应用发展白皮书(智源齐说,2026年) 2026医疗智能体应用发展白皮书解读(张成文,2026年) 2025中国医务人员AI临床应用趋势洞察(2025年) 2026年5月全球医疗健康投融资月报(动脉橙,2026年) 68页PPT解读医药产业发展形势及十五五展望(2025年) 2025中医药市场研究报告(2025年) 2026医学院校AI通识课程建设(2026年) 医疗耗材&线下药店行业业绩分析(2026年) 互联网医疗健康动态监测第107期(2026年)

等其他200+份精选医疗大健康行业报告已分享至会员群(进群获取完整目录)

文章图表清单

作者系医疗大健康领域分析师,拥有多年数据挖掘与行业研究经验。

报告获取

在公众号后台回复“医疗报告”或点击文末“阅读原文”,可免费获取专题所有报告PDF版本。

如需定制本赛道专属品牌洞察报告/商业决策尽职调查/赛道进入可行性研究/全渠道自媒体分发服务,加小助手微信号:tecdat_cn。

加入会员群获取更多优质的服务,扫描下面二维码即可加群!