夜雨聆风

夜雨聆风

2026 年 6 月 18 日,国家金融监督管理总局正式印发《关于银行业保险业人工智能安全开发应用的指导意见》(金发〔2026〕8 号,以下简称《指导意见》)。该文件是我国首部针对银行保险行业人工智能领域的系统性、全流程监管纲领,标志着国内金融 AI 彻底告别自由探索、合规边界模糊的粗放发展阶段,正式进入有规可依、分级管控、权责明晰、安全与发展统筹并举的规范化、制度化发展新阶段。

本次新规贯通顶层治理、技术研发、数据算力、风险防控、监督保障全业务链条,全面明确金融 AI 研发、落地与运营的合规底线与行为边界。基于此,本文从政策出台背景、核心监管框架、行业变革影响与机构落地建议三大维度,对新规进行系统性、专业性深度解读。

一、政策出台背景与总体定位

1、出台背景

近年来,生成式AI、智能体技术在金融场景加速渗透,应用范围已从智能客服、反欺诈等前端环节,逐步渗透至信贷审批、承保理赔、投资决策等核心业务领域。技术价值释放的同时,模型幻觉、算法歧视、数据泄露、黑箱不可控、供应链风险等问题逐步凸显,金融行业亟需统一的监管规则明确创新边界。

本次《指导意见》正是落实“十五五”规划纲要、《国务院关于深入实施“人工智能+”行动的意见》的关键金融落地举措,核心目标是规范银行业保险业金融机构对人工智能的开发应用,有效防控人工智能技术应用可能带来的风险,推动数字金融高质量发展,有序推进人工智能科技创新与金融业务深度融合,引导金融领域人工智能应用朝着有益、安全、公平方向健康有序发展。

2、新规四大基本原则

新规确立四大基本原则,体现出既为技术创新预留空间,也对高风险场景划定刚性约束,推动金融AI向合规、透明、可信赖的方向发展的整体监管逻辑。

金融机构安全开发应用人工智能应遵循的基本原则:

1)谁使用谁负责:压实金融机构主体责任,明确内部各环节权责划分,无论AI系统自研或外购,机构均承担最终管理责任。

2)自主可控:持续提升关键平台、核心软硬件的自主研发能力,强化技术供应链安全,降低对外过度依赖的集中度风险。

3)务实高效:以业务价值为导向,平衡投入成本与产出效益,摒弃“为新而新、为用而用”的形式主义,推动技术切实赋能业务。

4)安全发展:严格遵守网络安全、数据安全法律法规,强化技术与应用双重安全保障,全面提升风险防护与应急处置能力。

二、核心监管框架

本次《指导意见》构建了从治理到风控、技术、专项、能力、监督六位一体的全链条监管体系。核心要求归纳如下。

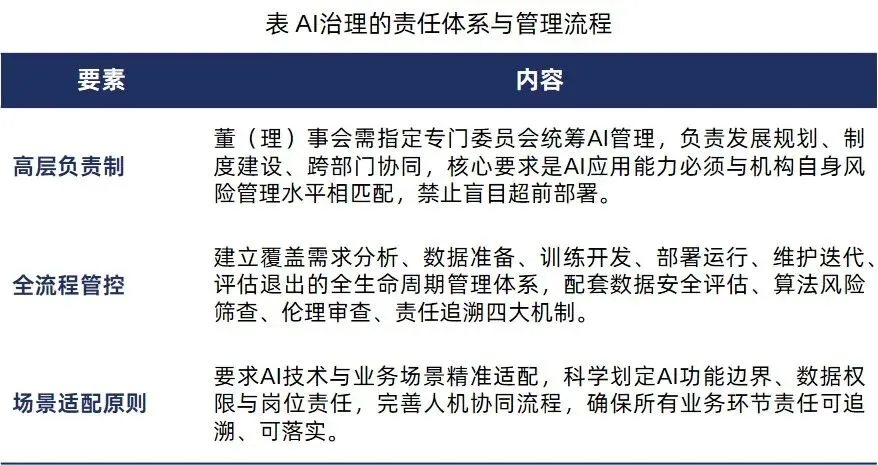

1、治理架构:董事会统筹,全生命周期闭环管理

监管从顶层组织架构入手,明确AI治理的责任体系与管理流程。

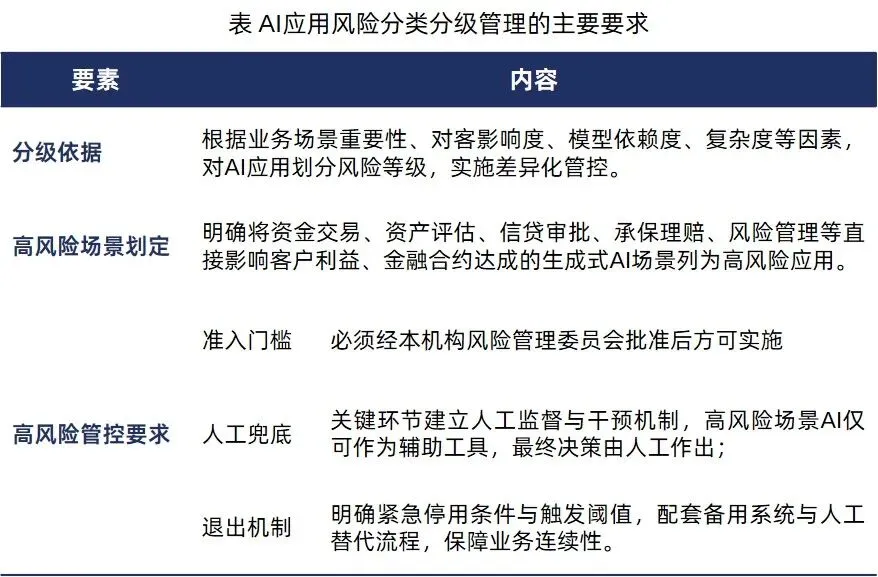

2、风险分级:高风险场景高准入门槛,人工最终兜底

本次新规的核心制度设计是AI应用风险分类分级管理,监管强度与风险等级直接挂钩。

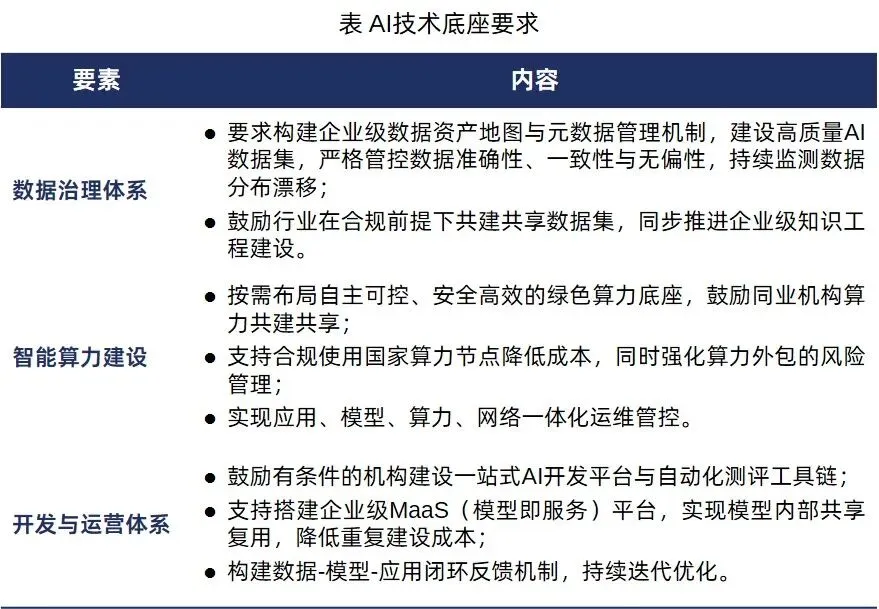

3、技术底座:数据、算力、开发全链条规范

新规从底层夯实AI合规基础,覆盖数据、算力、开发三大支撑体系。

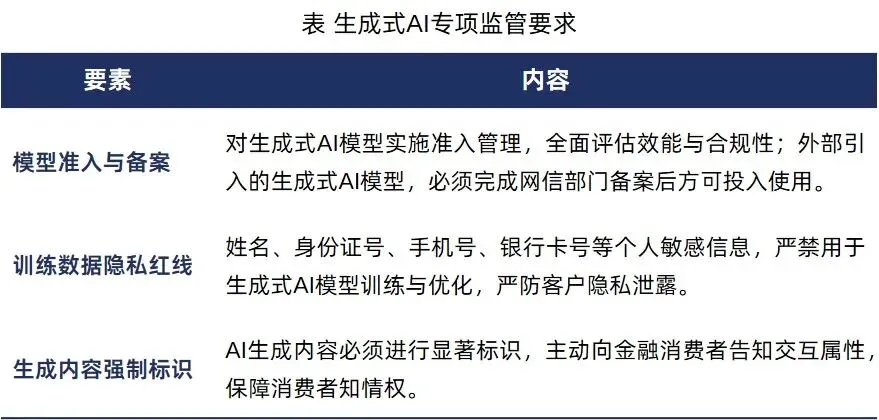

4、生成式AI专项规制:备案+隐私+标识三重红线

针对生成式AI这一技术热点与风险高发领域,新规设置专属监管要求,核心有三条硬约束。

5、外包合作与供应链安全

(1)外包合作风险管控

外部AI技术服务商实行名单制管理,通过合同明确安全权责划分;

建立风险隔离防火墙,防范风险跨业传递;

对引入的外部模型建立严格的内部评估框架,全面验证适配性与安全性。

(2)开源与供应链安全

建立AI算力、模型、工具全供应链安全合规管理机制,防范对单一技术服务商过度依赖的集中度风险;

规范开源技术使用,建立开源软件管理台账,开展代码审计、漏洞扫描与安全测试,防范供应链投毒风险。

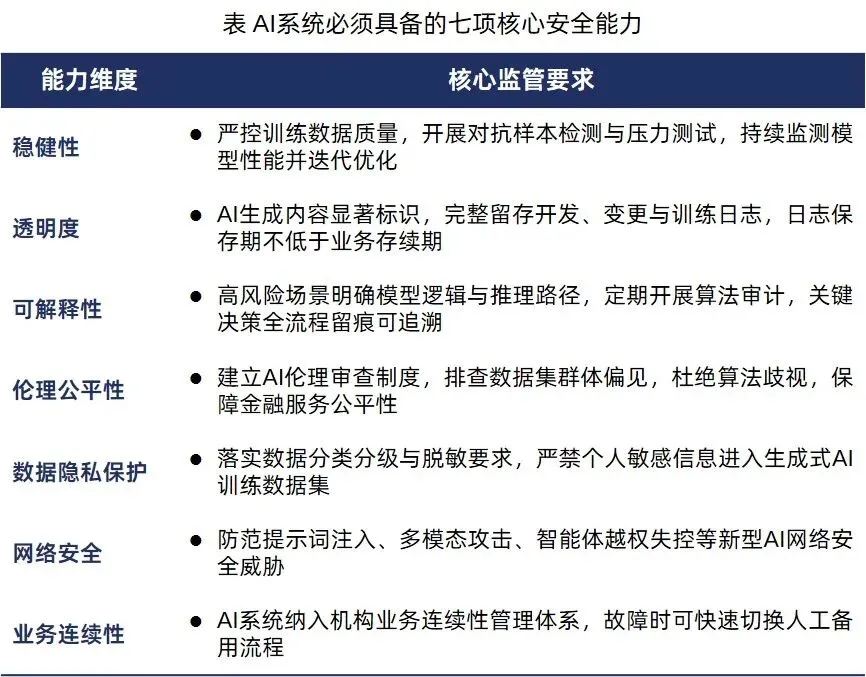

6、安全能力:七大硬性标准筑牢技术底线

新规从技术层面明确了AI系统必须具备的七项核心安全能力,是机构合规建设的硬性指标。

7、监督保障:报备+监测+评估形成监管闭环

为确保要求落地,新规建立了完整的监管执行机制:

1)强制报备要求:面向公众服务、高风险场景的生成式AI应用,机构需向监管部门主动报告;

2)动态监测处置:监管部门建立风险监测预警与处置机制,覆盖事前、事中、事后全链条,督促机构完善应急预案;

3)年度评估机制:建立监管政策与实施效果年度评估制度,持续优化监管规则适配性;

4)监管能力建设:同步推进监管队伍数字化转型,培养复合型监管人才,匹配AI技术发展节奏。

三、行业影响与机构落地建议

1、对行业的主要影响

1)发展逻辑全面切换

金融AI从重创新、轻合规的快速扩张期,正式进入合规先行、价值落地的稳健发展期。合规能力将成为金融机构AI建设的核心门槛,不符合监管要求的AI应用将面临整改与下线。

2)机构分化逐步加剧

头部机构凭借完善的治理体系、技术储备与人才优势,可快速完成合规适配,并进一步深化场景落地;中小机构需依托行业共享生态、外部合规合作降低建设成本,行业马太效应将逐步显现。

3)场景重心回归价值

通用型、概念化的对客AI应用监管约束强化,机构将更聚焦风控提效、运营降本、合规赋能等内生价值场景,AI的商业价值成为核心评判标准。

2、机构落地建议

1)顶层治理

尽快建立董事会牵头的AI治理机制,明确AI管理牵头部门,打通业务、科技、风控、合规跨部门协同流程;

全面盘点全机构所有AI应用场景,按照新规要求完成风险分级建档,形成高风险场景重点管控清单与整改台账。

2)场景合规

优先排查信贷审批、承保理赔、智能风控、对客智能服务等高风险场景,补全人工复核节点与全流程留痕机制,确保高风险应用符合准入与管控要求;

对面向客户的生成式AI应用,落实内容显著标识要求,同步完善用户告知机制,保障消费者知情权。

3)技术排查

开展生成式AI专项合规核查,重点确认外部模型备案情况、训练数据隐私合规性、内容管控机制完整性;

建立开源AI组件统一管理台账,补全代码审计、漏洞扫描与风险排查流程,补齐供应链安全管控短板;

完善AI数据治理体系,落实数据分类分级、脱敏、质量管控要求,建立数据漂移常态化监测机制。

4)风控融合

将AI风险正式纳入机构全面风险管理框架,配套模型全生命周期监测、迭代与退出机制,定期开展AI风险评估;

制定AI系统业务连续性应急预案,开展专项压力测试,确保故障场景下业务平稳运行、风险可控。

结语

本次《指导意见》的出台,是我国金融 AI 监管体系建设的重要里程碑。它既为金融 AI 创新应用划定了清晰的安全底线与合规边界,也为行业规范化、可持续、高质量发展筑牢了制度基础。随着后续配套细则陆续落地、监管体系持续完善,银行业保险业人工智能应用将彻底告别粗放式探索,在合规、安全、可控的框架下迈入深度赋能业务、全面价值兑现的全新发展阶段。

以下相关阅读,敬请关注

欧盟金融AI现状:监管体系、行业渗透与头部银行实践(已发布)

欢迎点击以上链接跳转阅读

欧盟保险业AI监管演进与实践全景研究(即将发布)

美国银行AI全景:监管体系、合规新规与银行分层实践(即将发布)

信永中和研究院持续跟踪金融科技监管动态与行业实践,推出系列深度解读文章,助力金融机构把握政策方向,稳健推进数字化智能化转型。

推荐阅读

媒体矩阵

信永中和

信永中和集团招聘

信永中和数智

信永中和税务

信永中和工程管理

《光之翼》

信永中和国际

信永中和澳大利亚

信永中和新加坡

其他媒体

视频号

官网

头条号

微博

X

YouTube

免责声明:文章仅代表作者观点,不视为信永中和正式法律意见或建议。如需转载或引用请注明出处。如有任何问题,欢迎与本集团联系。