夜雨聆风

夜雨聆风

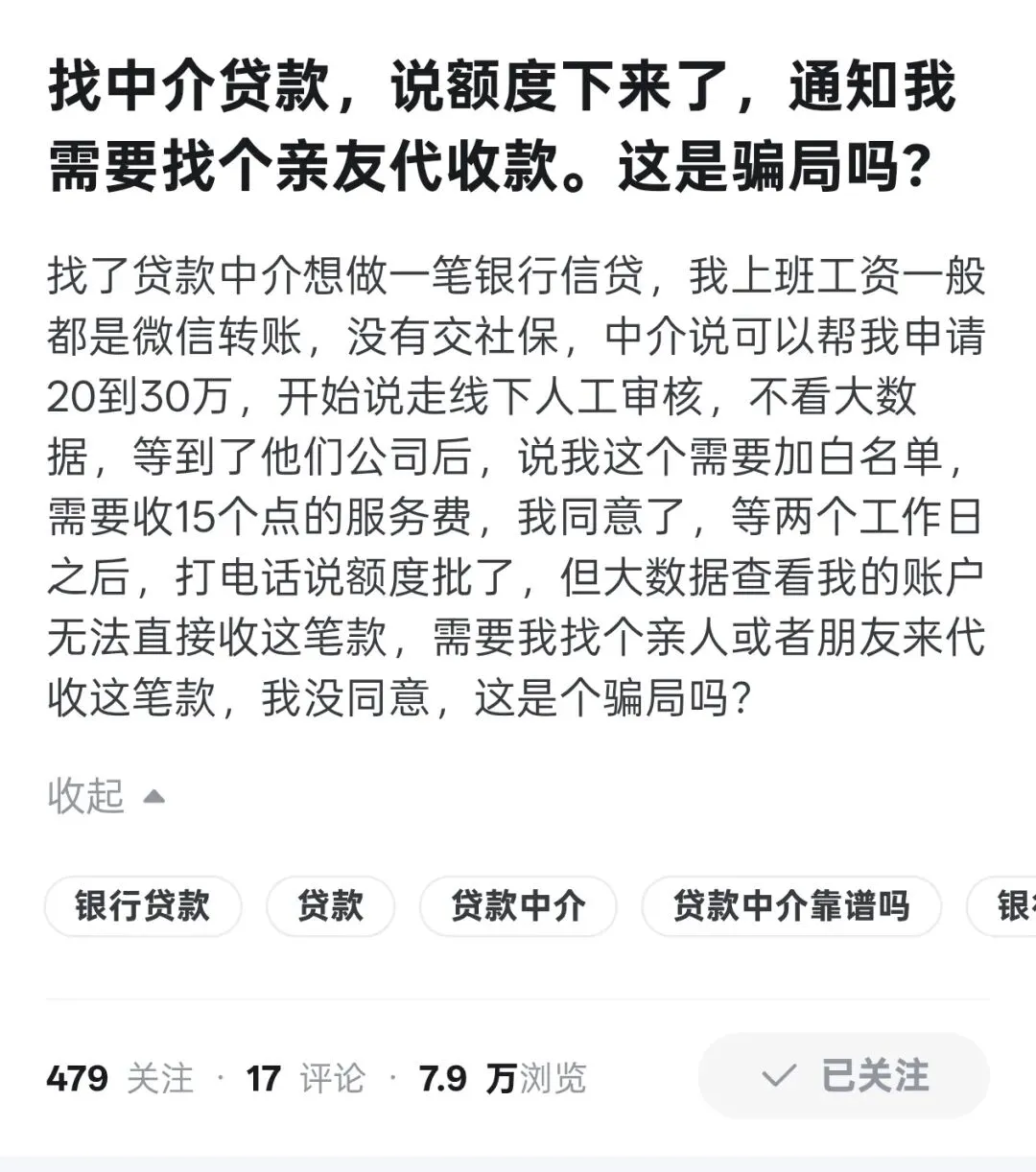

这种套路你是否似曾相识?有没有遇到过中介声称“不看负债、不查征信,就算是黑户也能走线下特批放款”?

若只是单纯邀约上门、完成业务走访,顶多耗费些时间;可一旦碰上黑心中介,抓住你缺钱的焦虑心态,用AB贷、征信修复、包装流水、科技提额等话术诱导,很可能稀里糊涂背上巨额债务,搞不好把你自己搞到帮信罪进去吃钵钵饭。

那么,只要贷款涉及第三方收款,就一定是AB贷吗?今天就拆解AB贷的典型套路,分清正常业务与违规操作的边界。

首先要说明,正规信贷中确实存在担保情形,多见于部分城商行、农商行与村镇银行(信用社)产品。合规担保仅需担保人提供资质证明、签署担保文件,绝不会要求担保人代收贷款资金。

因此通过中介办贷时,但凡提及让担保人代收款,务必立刻远离,切勿抱有侥幸心理。

套路一:限定优质担保人资质

要求找来的担保人必须是优质单位缴存公积金、高学历在岗缴纳社保、打卡工资稳定,或名下有按揭房/全款房、持有正常经营营业执照的人群,潜台词实则是拉具备正常贷款资质的人,以其名义办理贷款供他人使用。

套路二:伪造授信截图诱骗

部分违规机构会用专业修图软件,伪造银行成功授信额度的图片,告知申请者只差一名担保人即可放款,这类虚假授信截图基本都是诈骗陷阱。

套路三:以各类名义拉人“补资质”

以个人综合评分不足为由,要求找朋友帮忙拉评分、出具收入证明、受托支付走账,或是充当面签陪同、资金见证人等,对被邀约人的资质要求,仍与第一种套路的优质条件一致。

套路四:逐步诱导带人入局

先以填写紧急联系人、陪同接听回访电话等轻松理由哄骗,诱导申请者带亲友到场,再层层设套,逐步将对方拉入债务陷阱。

核心识别要点

这类骗局的共性是:以各种理由要求你拉征信良好、资质优质的亲友到场,且最终贷款资金会转入该亲友账户(AB角色均可倒置),本质是利用熟人资质借贷,让担保人沦为实际债务人,务必提高警惕,切勿因人情帮忙陷入巨额债务风险。

看一下假批图:

❌ 为什么AB贷始终屡禁不止?

容易陷入AB贷的,大多是自身资质不足、达不到银行正规贷款门槛的人群。这类人往往多方碰壁、征信查询次数早已超限,普通渠道走不通,最后被AB贷中介盯上。

中介从沟通记录与征信报告里精准抓住痛点,即便收取十几到三十个点的高额费用,客户也往往无奈接受;

一笔十万级贷款,中介轻松抽走两三万甚至更多,收益远高于常规业务,这也是这类乱象持续存在的关键诱因。

额外一提:作为实际用款方的A,很多时候并非不知情。不少案例里,A明知是AB贷,却被迫切用钱的心态裹挟,抱着“我按时给B还款、绝不逾期就没事”的侥幸心理默许操作;

更有甚者,刻意用B的名义贷出款项,短期还款后便恶意断供,事后又试图将责任全部推给助贷公司,谎称事前并不清楚AB贷的真实风险。

首先要清楚,银行不是慈善机构,借贷有明确准入门槛,申请前先对照官方要求自查资质,别盲目跟风碰贷。

选助贷机构优先挑正规持牌、业务从业久、口碑可靠的,经济下行阶段各类金融套路集中冒头,“黑户可批、线下特放”多是陷阱,AB贷、虚假修复、包装流水等骗局专盯急用钱、征信薄弱人群。

如果你刚好需要金融业务,又不太确定自己找的是否靠谱,可以私信小葛帮你参考对比一下!

我们下期再见

“贷款”是个专业活儿,武汉·小葛咨询会根据你的条件,为你提供免费的贷前指导,综合规划与优化,匹配申请低成本的融资产品,为你解决资金周转需求;

我们不为任何一个单独产品做广告,只站在你的角度,量身定制最适合你的融资方案,比你临时随意融资节约30%-50%利息及成本费用!

1、个人融资服务:公积金、按揭房、寿险保单、打卡工资、个税、按揭车、全款车;

2、房产融资服务:装修贷、车位贷、抵押贷;

3、中小微企业融资服务:抵押经营贷、流水资金、抵押+信用敞口、专利质押、应收账款质押、融资租赁、工程招标贷、企业订单贷、税贷、发票贷;

4、资金服务:票据贴现、赎楼、过桥;

武汉葛经理:八万多人关注的问题“用网贷以贷养贷会有什么后果”这里面有你吗?