夜雨聆风

夜雨聆风

点击蓝字 关注我们

“你说我是锂电备胎,不,我是新石油!”

如果电池界也讲究“平替”,钠离子电池大概就是那个默默把成本与抗冻属性拉满的选手。

AI 浪潮不断拉高全社会电力消耗,储能早已不再是行业锦上添花的配套,而是能源保供的底线,钠电就此走出实验室,驶入产业化快车道。

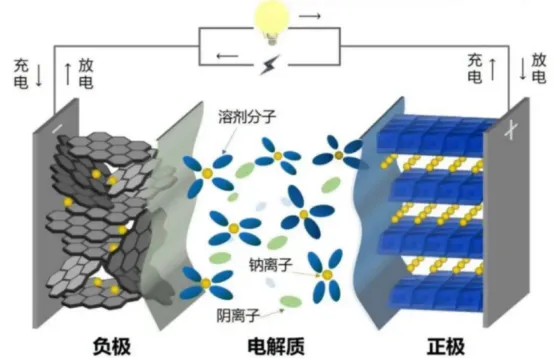

(图:钠离子电池结构示意图 来源:品源知识产权公开行业图文)

芯片AI猛喝电,储能急需一个新答案

AI 数据中心的扩张速度,远超电网升级的节奏。行业机构预测,到 2030 年,亚洲数据中心用电量将占到区域新增电力总量的六分之一。

能源发展的优先级已经发生转变,发展绿电之外,还要兼顾电价成本、建设速度,守住原材料供应链自主。新一代储能项目,必须同时做到造价低廉、快速落地、关键矿产不被海外制约,钠离子电池刚好全部满足。

钠离子电池不需要稀缺的锂资源,用硬碳替代石墨负极,铝箔替换铜箔集流体,从原材料端压缩成本。

它的耐寒优势尤为突出:零下 20 摄氏度环境下,钠电池依旧可以保留 90% 左右的容量,磷酸铁锂电池只能维持 50% 至 60%。对于北方算力枢纽与储能电站来说,这项性能不是加分项,而是必不可少的硬条件。

储能:

光伏配储比例被彻底重写

过去光伏配套储能长期陷入两难:配储偏少,供电稳定性不足;加大配储规模,项目又会陷入亏损。钠离子电池成本下行之后,成功打破了这一行业困局。

摩根士丹利在 2026 年 6 月发布的全球能源深度报告中测算:在项目收益和磷酸铁锂储能保持一致的前提下,钠电能够将每兆瓦光伏对应的储能容量提升 50%,超长时储能终于迎来大规模落地的经济条件。打个比方,这就给光伏电站配上了一台耐寒耐用、性价比极高的超级充电宝。

该报告给出中性预测:2030 年钠离子电池在全球储能装机里的占比将达到 26%,2035 年渗透率进一步上升至 60%。北方储能项目受益最为明显,不用再承担高昂的冬季温控成本,电池有效容量不再打折,设备全年利用率稳步走高。

商用车:

被严重低估的核心需求赛道

商用车行业的算账逻辑非常务实,只看车辆利用率、燃油开支和冬季稳定运营能力。国内近一半轻型商用车集中在北方、西北严寒地区,磷酸铁锂电池一到冬天就出现 40%—50% 的容量缩水,直接拖累车队出车效率。

钠离子电池在零下 20℃依旧保有九成容量,顺利解决了物流车冬季里程腰斩、出车受限的痛点。经济性同样亮眼,新兴市场电价驱动每公里成本,普遍比柴油便宜 3 至 5 倍。等到钠电电芯相比磷酸铁锂拉开 30%~40% 的价差,高频运营货车的投资回收期可以缩短到 1 至 2 年。

市场增量不只有新车采购,海量存量柴油轻卡、厢式货车、三轮车的电池替换改造,才是被大多数人忽略的蓝海。依据摩根士丹利这份报告的基准情景预测,2030 年全球商用车钠离子电池渗透率将达到 43%,2035 年进一步提升至 66%,产业化落地速度超出市场预期。

小型乘用车:

够用即正义,打开平价代步新市场

相较于储能、商用车赛道,钠电切入乘用车市场门槛更高,但在小型代步车领域形成了完美的结构性突破。摩根士丹利在 2026 年 6 月产业报告中指出,当前钠离子电池能量密度可达 175Wh/kg,已经比肩中端量产磷酸铁锂产品。

对于城市短途代步车主而言,购车核心诉求并非超长续航,而是高性价比、高安全性和稳定的冬季表现。由此,1.5 万美元以内、续航 500 公里以内的入门级电动车,成为钠电的核心适配赛道。

报告还用磷酸铁锂的崛起做类比:早年磷酸铁锂在国内车用电池占比仅 4%,短短数年市场占比突破 70%。当下钠离子电池,正处在技术成熟、成本下行、规模化落地阶段,国内头部企业已经完成钠电车型的商业化落地验证。

产业生态扩容:

新型能源基础设施逐步完善

钠离子电池带来的产业变革,绝非单一电池品类迭代,而是覆盖全链条的基础设施升级。摩根士丹利测算,到 2035 年,钠电全产业链累计资本规模将达到 8000 亿美元,搭建起全新的能源产业生态。

其中储能部署占总投资的 45%,是第一大应用场景。电池制造产能、上游原材料供应链、物流车队、电网配套设施占据其余份额。电网基建长期被市场低估,变电站、并网设备的同步升级,决定钠离子电池规模化落地的上限。

大宗商品:

供需格局迎来结构性改写

钠电产业化提速,正在重塑全球动力电池原材料的供需格局。摩根士丹利报告显示了,随着钠电在储能、乘用车领域快速渗透,2030 年锂资源需求将被大幅分流,仅储能赛道,就有望削减 13.5 万~16 万吨碳酸锂当量需求,长期锂价上涨空间持续承压。

材料替代层面,钠电用铝箔替代传统铜箔,2030 年铜需求或减少约 20 万吨;而铝金属的市场需求则迎来持续增量。一增一减之间,新能源上游大宗商品的供应结构与市场逻辑正在悄然重构。

国内相关企业产业化进展

国内钠离子电池产业化进度全球领先,A 股头部企业已完成技术迭代与产能落地,进入商业化交付阶段。

宁德时代第二代钠离子电池能量密度达 175Wh/kg,已配套多款量产乘用车,钠电储能系统实现批量交付。企业全球动力电池市占率稳居行业首位,储能业务持续高速增长,钠离子电池已成为其未来核心技术布局的重要板块。

比亚迪斥资百亿元打造 30GWh 钠离子电池专属产能,正式推出钠电专用储能产品 MC Cube-SIB。企业规划将钠离子电池批量搭载在海鸥等入门级城市代步车型,计划在 2026 年完成规模化量产落地。

鹏辉能源钠离子储能电芯已实现批量交付,聚阴离子路线产品循环寿命突破 6000 次,聚焦电力储能、工商业储能等核心场景,商业化落地节奏持续加快。

客观来看,行业发展仍存在不确定性。系统成本传导效率、正负极材料规模化供应能力、下游车企与投资方的接纳速度,都会影响产业渗透节奏。未来钠电产业或将呈现 S 型增长,也可能保持渐进式稳步发展。

但不可否认的是,在 AI 算力刚需扩容、全球能源自主升级的双重背景下,钠离子电池不再是锂电的替补选手,而是补齐新能源短板、保障能源安全的核心力量。

技术迭代的终极意义,始终是服务社会、惠及大众。更平价的储能、更抗冻的新能源车、更安全自主的能源供应链,钠离子电池用技术升级,让绿色能源真正实现普惠落地,这也是新能源产业持续进化的核心价值与社会责任。

实绩见真章,我们下期见。

锁定新阵地,行业资讯不错过哦~

特别提示:本文基于行业动态数据及上市公司公开信息整理,仅用于产业现象分析与交流研讨,绝不构成任何投资建议、引导或承诺。文中提及的所有公司、产品、技术均为客观产业分析,不构成对任何个股或行业的投资推荐。

本文内容均来源于公开资料,对其准确性、完整性和时效性不做任何保证,亦不能作为投资决策的依据。市场有风险,投资需谨慎,投资者应基于自身研究与判断做出独立投资决策。