夜雨聆风

夜雨聆风副标题:一文讲透法定现金、可控匿名、存款保险、余额计息四大核心区别,看完少踩90%的坑

现在都2026年了,还有一大半普通人搞不懂数字人民币

刷短视频、逛超市付款,张口就是一句:不就是和微信、支付宝一样的支付软件吗?我平时用这两个完全够用,何必再多装一个APP折腾自己。

如果你也是这个想法,那可要错过未来好几年资金管理的红利。

说一句实在话:微信、支付宝里的余额,算不上真正的钱;数字人民币,才是央行发行、受法律保护的电子化现金。

今天不用难懂的专业术语,大白话把两者的核心差距讲明白,看完你就懂,为什么国家大力推广,普通人早点开通才不吃亏。

一、底层本质天差地别:平台记账VS法定现金

咱们放在微信、支付宝里的余额,说白了只是平台记在后台的一串数字。

你的真实存款其实存在第三方机构,一旦账号触发风控、系统维护,或是出现账户异常,转账、提现功能随时会被限制,资金没法自由取用。

数字人民币完全不一样,它属于央行发行的M0流通货币,和咱们手里的纸币、硬币是同等地位,商家没有权利拒收,法律保障正常流通。

就算所有线上支付平台临时停运,你钱包里的数字人民币一分都不会消失,随时能正常使用。同时资金享受50万存款保险兜底,安全程度是第三方支付没法比的。

二、2026数币2.0重大更新:闲置余额也能赚利息

之前很多人懒得开通数字人民币,最大的痛点就是钱包余额没有利息,零钱放里面纯闲置。

今年全面升级2.0版本后,规则直接改动:完成实名升级的数字人民币钱包,里面的余额会按照活期利率计算利息,每个季度统一结算。

平时买菜、交水电剩下的零碎零钱,存在钱包里不会白白躺平,日积月累下来,每年能多出一笔额外收益。这项福利,微信和支付宝的零钱通道从来不会给到普通老百姓。

三、三个独有功能,特殊场景特别实用

1. 离线无网也能付款

去到地下车库、深山、电梯这种手机没有信号的地方,甚至手机没电关机,只要打开数字人民币碰一碰功能,照样可以完成付款,极端场景只有它能用。

2. 全程零任何手续费

不管是转账、个人收款,还是兑回银行卡,跨行、跨城市操作全都不扣费,没有年费、没有提现千一费率,不存在任何隐形扣款。

3. 可控匿名兼顾隐私和反诈

日常小额消费不用完整溯源,保护个人消费隐私;如果是大额资金往来,交易记录完整可查,一旦遇到电信诈骗,资金能够追踪冻结、追回,反诈防护力度更强。

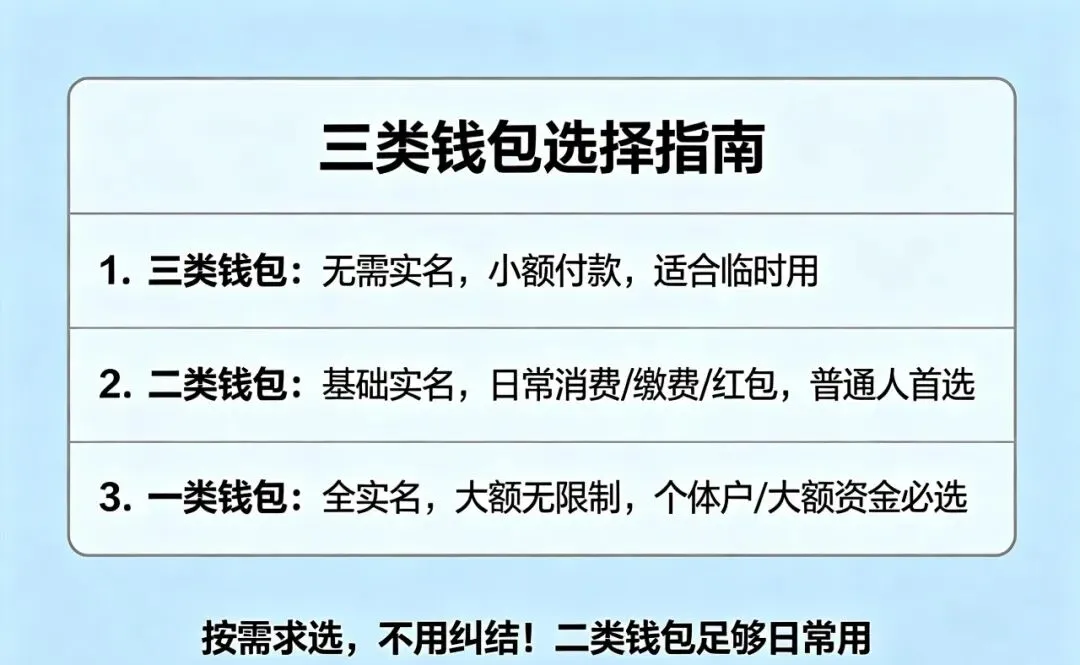

四、三类钱包怎么选?普通人一次性分清

不少朋友不敢深度使用,就是分不清钱包等级,担心限额、操作繁琐。

简单直白划分清楚:

三类钱包:不用实名,只能小额付款,适合临时体验;

二类钱包:完成实名基础版本,日常买菜、缴费、收发红包完全够用;

一类钱包:大额无限制,适合个体户收款、大额资金存放,想吃透全部福利建议升级这类。

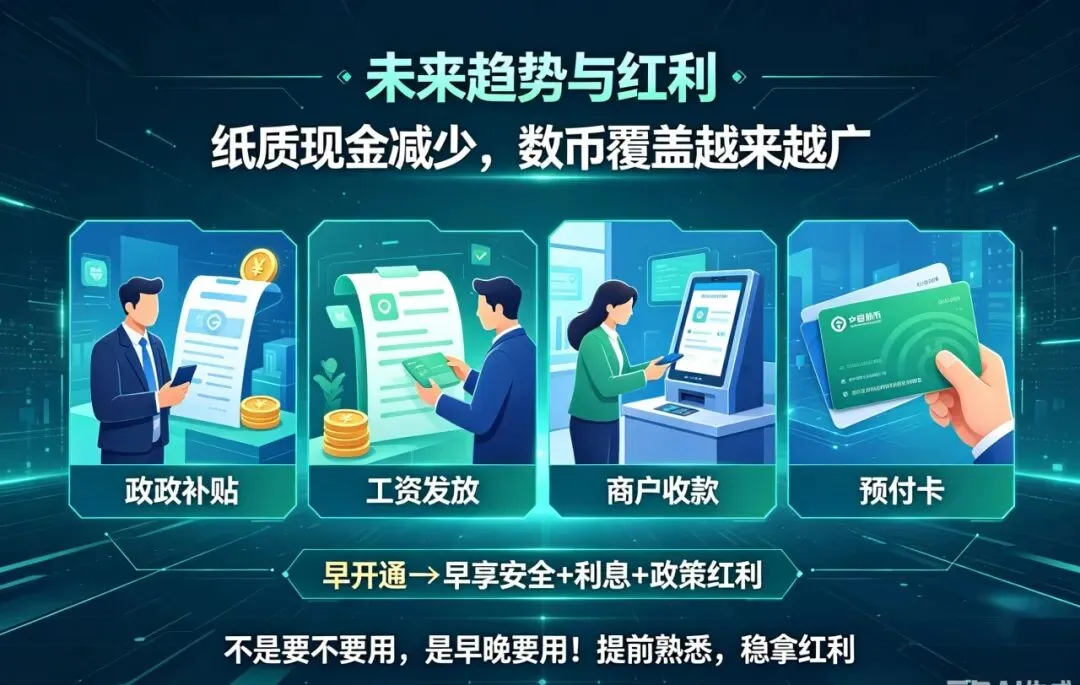

未来的趋势已经很明显,纸质现金流通会慢慢减少,政务补贴、商户收款、门店预付卡、企业工资发放,都会慢慢向数字人民币倾斜。

现在嫌麻烦、看不懂的人,之后早晚也要被迫开通;提前熟悉规则、升级钱包的人,能稳稳拿到安全、利息、政策多重红利。

想要【六大行数字人民币开通+提额完整步骤文档】

私信回复:钱包,直接发你全套实操资料。