夜雨聆风

夜雨聆风一、 引言:AI算力驱动下的硬件范式重构

随着人工智能大模型从训练向推理阶段全面演进,算力基础设施正经历一场由底层架构引发的深刻变革。AI集群对高带宽、低延迟和低功耗的极致追求,使得传统硬件架构逐渐逼近物理极限。在这一背景下,光模块、CPO(光电共封装)、光芯片、PCB(印制电路板)、先进封装、半导体设备与材料等核心赛道迎来了历史性的爆发期。本报告将深度剖析这七大热门领域的产业链、技术壁垒、盈利模式及未来趋势,并辅以典型企业案例,揭示AI时代的硬件投资与产业发展逻辑。

二、 光模块:算力网络的“心脏”与速率跃迁

1. 产业链与技术核心

光模块是实现光电信号转换的核心器件,直接决定了数据中心的带宽上限。其产业链上游为光芯片(如激光器、探测器)与电芯片(DSP等),中游为光模块的设计与封装制造,下游面向云计算与AI智算中心。当前技术正以“摩尔定律”般的速度迭代,800G光模块已成为AI数据中心标配,而基于单通道200G的1.6T光模块在2026年进入规模化商用周期。硅光技术(Silicon Photonics)凭借高集成度与低功耗优势,成为未来五年的核心主线。

2. 行业现状与盈利模式

在AI大模型与智算中心的爆发下,光模块需求曲线被彻底重塑。全球头部云厂商资本开支大幅上调,直接拉动高速光模块需求爆发。行业盈利模式呈现“高资本投入+技术密集”特征,具备“芯片设计-器件封装-模块制造”垂直整合能力的企业,在成本控制与供应链安全上构筑了极深的护城河。中国厂商已实现从“跟随者”向“领跑者”的转身,在全球前十供应商中占据半壁江山。

3. 典型企业

中际旭创:全球光模块绝对龙头,2026年市值突破万亿大关。公司深度绑定北美科技巨头,800G光模块全球市占率超40%,1.6T产品市占率达50%-70%。凭借在高端产品上的规模优势与硅光技术的良率改善,2026年一季度单季净利润达57.35亿元,综合毛利率跃升至46.06%,展现了极强的盈利弹性。

华工科技:行业第一梯队龙头,2025年营业总收入达143.55亿元,净利润14.71亿元。凭借在光模块全产业链的布局与深厚的技术壁垒,深度绑定全球头部云服务商。

光迅科技:营收规模达119.02亿元,研发投入高达11.36亿元。在硅光集成与高速光模块领域持续发力,展现出强大的技术定制化能力。

4.国内外技术差距

我国光模块产业在终端组装和封装测试环节占据全球领先地位,但产业链上游的核心零部件存在严重的技术短板。光芯片和电芯片是光模块的核心,分别占成本的40%-60%和10%-30%。在光芯片方面,海外厂商具备25Gb/s及以上速率光芯片的量产能力,而国内目前仅能规模量产2.5Gb/s和10Gb/s光芯片,25Gb/s以上主要依赖进口。在电芯片领域,国内仅有少数供应商涉足25Gb/s及以下速率产品,25Gb/s以上的高速电芯片(如DSP)基本完全依赖进口。

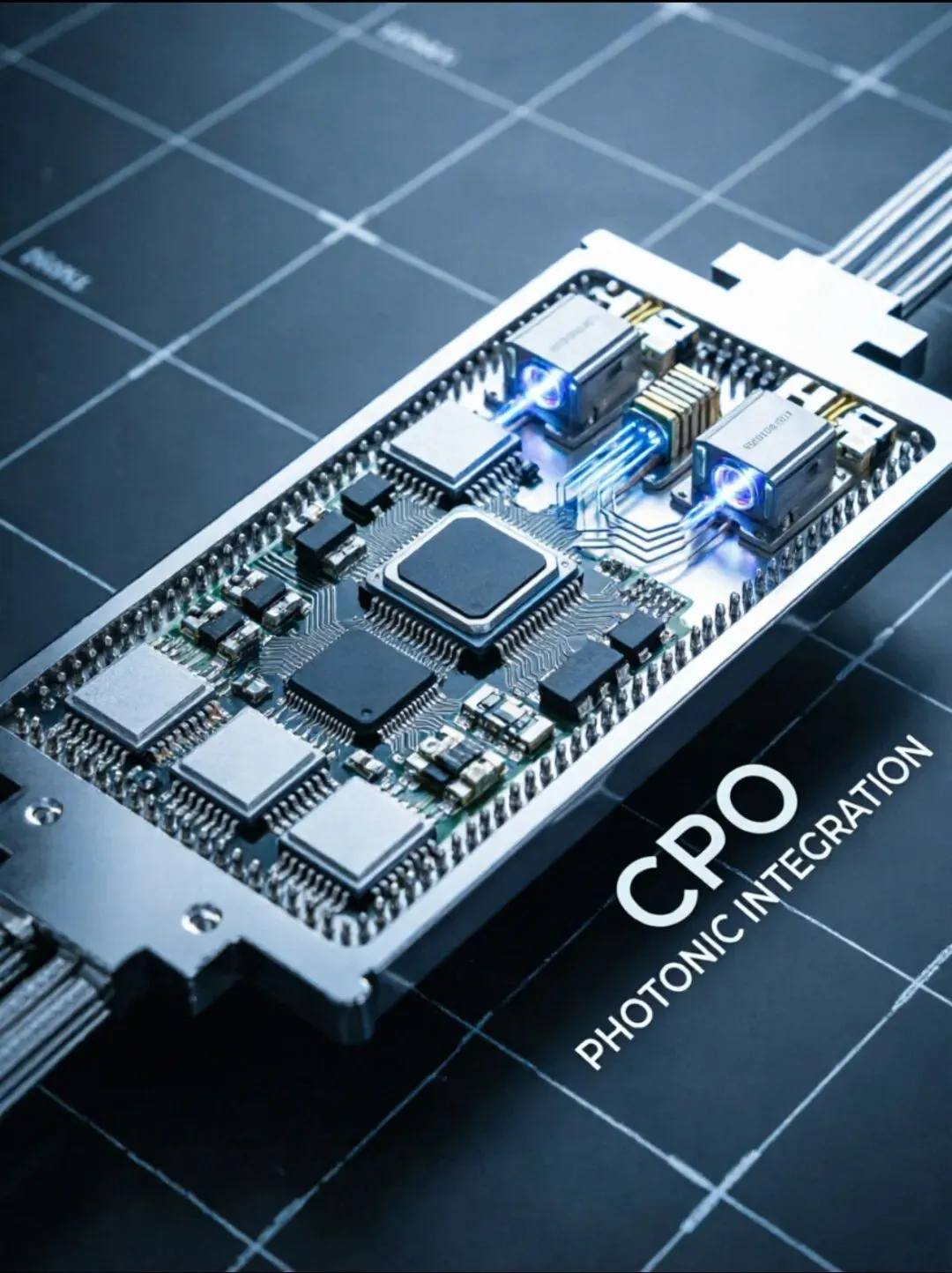

三、 CPO(光电共封装):突破功耗与带宽极限的下一代互连

1. 产业链与技术核心

CPO技术通过将光引擎与交换芯片通过2.5D/3D先进封装技术集成在同一基板上,将电信号传输距离从厘米级缩短至毫米级。技术上,CPO的核心在于光电协同设计与高密度封装,能够大幅降低信号损耗,使单端口功耗降低50%以上,带宽密度提升3倍以上。

2. 行业现状与盈利模式

2025-2026年被业界视为CPO从实验室走向产线的“规模化商用元年”。随着英伟达、博通等巨头全面推动CPO交换机方案,行业竞争格局高度集中,营收前三企业占据TOP10近七成份额。CPO行业的盈利模式具有高技术壁垒特征,头部企业凭借定制化解决方案,毛利率普遍稳定在30%-52%区间,研发投入强度(研发费用占营收比重)高达13%以上。

3. 典型企业

炬光科技:CPO赛道标杆企业,研发投入强度高达22.14%,在光引擎核心元器件研发上具备显著的技术领先优势。

曙光数创:研发投入强度达21.65%,在算力基础设施的液冷与光电共封装协同散热领域提供整体解决方案。

4.国内外技术差距

CPO技术目前仍面临三大核心瓶颈,制约着我国产业的规模化量产:

•接口标准化缺失:CPO的封装标准化至关重要,但目前缺乏统一的行业标准,涉及多方利益博弈,生态尚未形成。

•量产良率与成本:当前CPO整机良率不超过20%,相对较低,且仍处于小批量试产阶段,尚未达到成本优化的临界点。

•核心零部件国产化不足:CPO产业链中的光芯片、调制器、激光器等核心器件仍高度依赖海外厂商,国内在核心技术上存在较大差距,尚未实现自主可控。

四、 光芯片:算力网络的“战略性资源”与国产替代窗口

1. 产业链与技术核心

光芯片是光模块实现光电转换的核心基石,制造涵盖衬底制造、外延生长、晶圆制造与测试封装四大高壁垒环节。当前市场主流技术路径包括VCSEL、EML以及完美适配CPO技术的硅光方案。其中,高端EML芯片与磷化铟(InP)衬底是制约产能的关键瓶颈。

2. 行业现状与盈利模式

在AI算力爆发下,光芯片已从传统的“通信管道”升级为决定算力上限的“战略性资源”。当前全球高速光芯片处于严重的供不应求状态,高端EML与InP衬底供需缺口分别超过30%和70%。这种供需失衡为国产厂商打开了2-3年的关键替代窗口期。国内企业正通过CW光源和高功率EML实现群体性突破,逐步从“能用”向“好用”跨越。

3. 典型企业

源杰科技:在细分赛道展现出极高的盈利效率,净利率高达约31.7%,在高速激光器芯片领域具备极强的技术壁垒。

长光华芯:聚焦高端半导体激光芯片,在25G及以上高速光芯片的国产替代进程中扮演关键角色。

4.国内外技术差距

我国光芯片厂商与国际龙头存在一到两个技术代际的差距。国际光芯片龙头企业已处于100G向200G迭代的技术节点,而国内厂商的产品速率普遍处于从50G到100G的升级过程。目前应用于AI算力数据中心的50G以上EML芯片,国内市场几乎完全被美、日龙头企业垄断。此外,国内在高端光芯片所需的硅光材料(如硅、锗、铌酸锂的异构集成)布局极少,技术门槛极高。

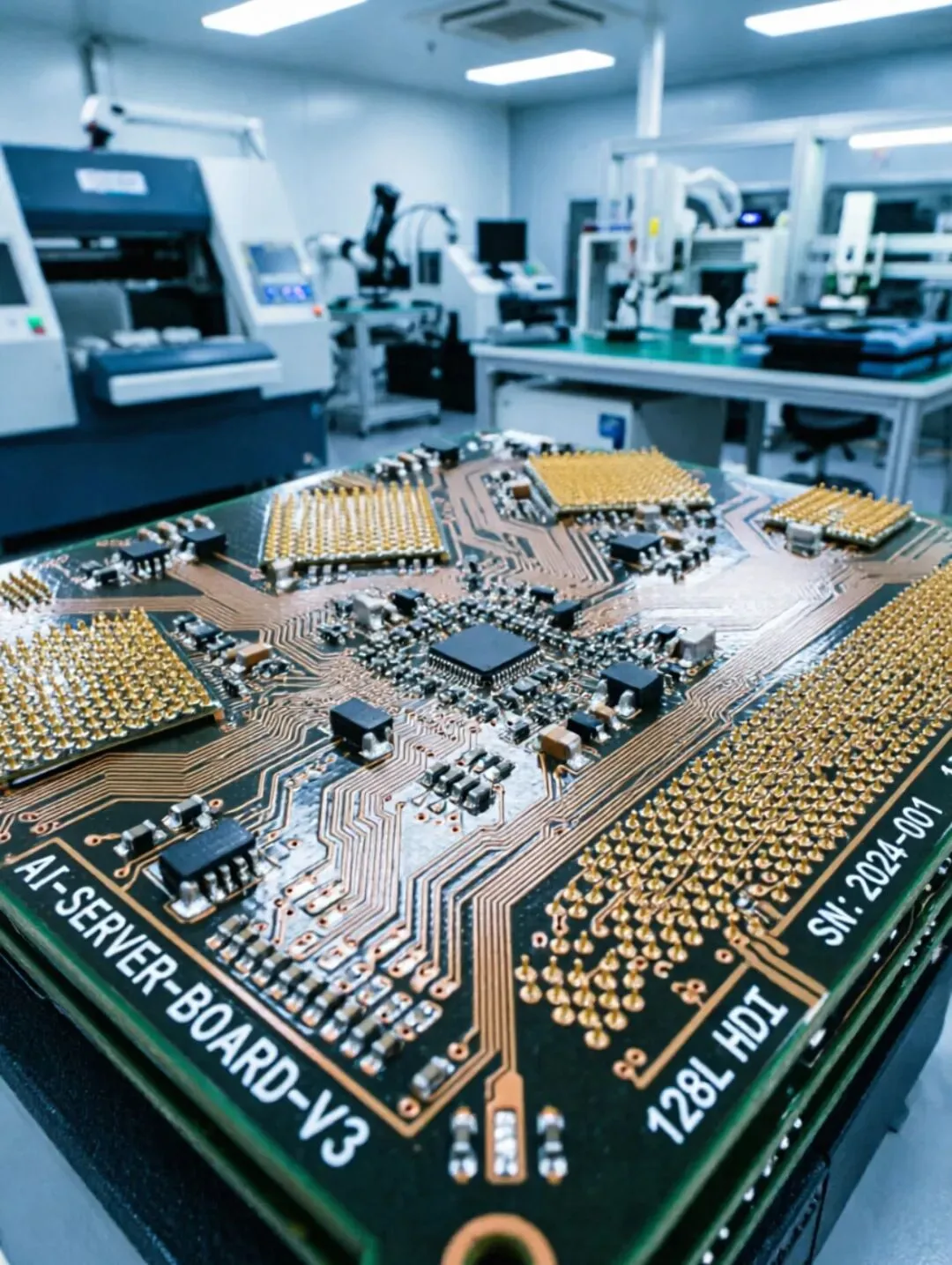

1. 产业链与技术核心

AI服务器与高速通信对PCB提出了极高要求,行业正由传统周期制造转向高壁垒的硬核科技赛道。技术上,mSAP(改良型半加成法)工艺成为高端PCB制造的主流选择,可实现15~25μm的精细线宽线距,满足GPU与HBM之间的高速信号传输需求。

2. 行业现状与盈利模式

当前PCB产业呈现“冰火两重天”的极致结构分化。中低端产能同质化严重,而高端18层以上多层板与高阶HDI产线稼动率死死钉在93%-97%的满载水平,产品均价为常规板的5-10倍。随着2026年Rubin架构放量,头部企业AI收入占比有望由30%提升至60%,盈利弹性集中兑现。

3. 典型企业

深南电路:全球AI算力互联核心供应商,AI服务器PCB市占率全球第一。2025年营收达236.47亿元,深度绑定全球顶级科技巨头。

胜宏科技:2025年归母净利润同比大增273.52%,2026年投资计划总额不超过200亿元,重点加码AI服务器高端PCB产能。

4.国内外技术差距

我国PCB产业规模位居全球第一,但在高端技术领域与国际领先水平仍有差距:

•高端产品制造:在IC载板(封装基板)领域,日本、韩国垄断了全球70%以上市场,国内量产14nm载板但产能不足全球10%;国内量产最小线宽/间距为35μm,而日本揖斐电已达20μm;国内背板最高层数为120层,欧美厂商已量产150层以上。

•核心材料:高端基材(如高频PTFE、高速覆铜板)80%依赖进口,国内仅实现中端替代。

•核心设备:LDI曝光机、AOI检测设备等核心设备主导权在海外,国产替代率不足10%。

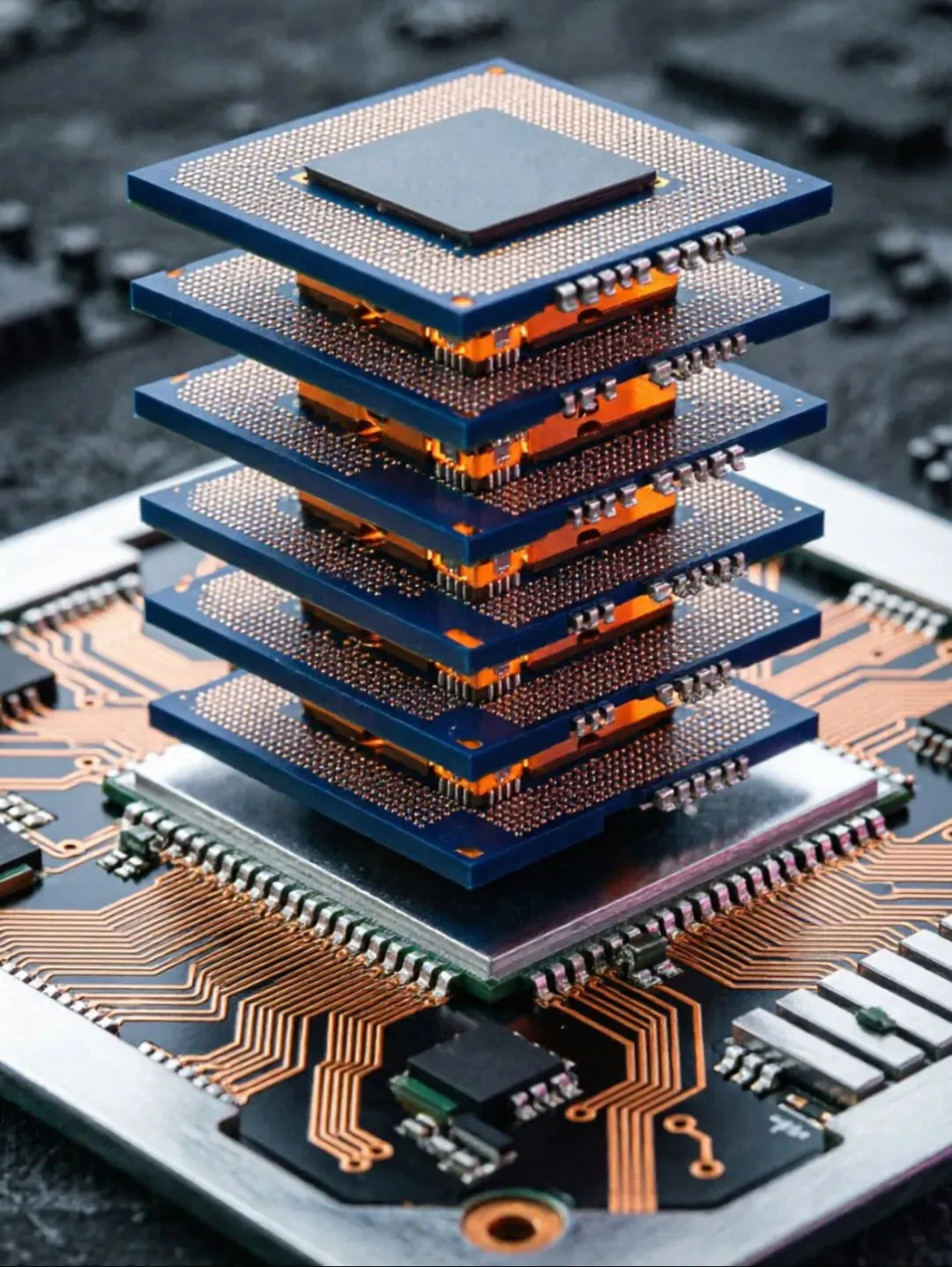

六、 先进封装:跨越摩尔定律的“芯”引擎

1. 产业链与技术核心

随着晶体管微缩逼近物理极限,先进封装成为提升算力密度的关键。核心技术包括CoWoS(用于GPU与HBM集成)、2.5D/3D封装及晶圆级封装(FOMS/CMC)。产业链涵盖封装基板(如FC-BGA、ABF载板)、中介层制造及封测代工。

2. 行业现状与盈利模式

先进封装已成为AI芯片制造的“咽喉”环节。台积电等代工厂的CoWoS产能长期处于紧缺状态。盈利模式上,具备先进封装能力的企业享有极高的技术溢价,而封装基板作为核心材料,其价值占比与壁垒持续攀升。

3. 典型企业

佰维存储:前瞻布局FOMS和CMC晶圆级封测,以满足存算一体与先进封装的协同需求。

兴森科技:积极扩张FC-BGA等高端IC载板产能,填补国内先进封装基板领域的产能缺口。

4.国内外技术差距

我国半导体封装产业在中低端领域已实现自主配套,但在向全球高端价值链攀升中存在瓶颈:

•核心工艺代差:在HBM堆叠、CoWoS、混合键合等高端封装技术上,国内企业在工艺良率、量产稳定性、规模化交付能力方面与国际头部厂商差距明显,暂不具备大规模承接全球高端AI芯片封装的综合能力。

•上游配套自主可控水平不足:高端ABF载板、HBM专用基板、特种环氧塑封料、临时键合胶等关键封装材料,以及先进封装核心设备均高度依赖海外供给。

七、 半导体设备与材料:AI硬件底座的“基石”

1. 产业链与技术核心

半导体设备:涵盖光刻、刻蚀、薄膜沉积及测试设备。AI芯片与先进封装的演进,对设备的精度与产能提出了指数级要求。

半导体材料(AI材料):包括 高端电子布、MLCC、高端铜箔(如HVLP低轮廓铜箔)及PCB材料(如高频高速覆铜板CCL)。这些材料是保障信号极低损耗传输的物理基础。

2. 行业现状与盈利模式

在AI需求拉动下,上游核心材料迎来量价齐升。2026年,日本Resonac、三菱瓦斯化学等巨头对高端CCL及黏合胶片涨价30%以上,国内产业链迅速跟进,涨价周期贯穿全年。高端材料供给高度集中,掌握稀缺上游材料配额的企业构筑了非对称壁垒。

3. 典型企业

生益科技:覆铜板(CCL)行业龙头,2025年归母净利润同比大增343.76%,充分享受AI算力拉动下的高端材料涨价红利。

芯碁微装:国内直写光刻设备龙头,在高端PCB与先进封装曝光设备环节加速国产替代。

德福科技 / 铜冠铜箔:积极突破高端电子电路铜箔与HVLP铜箔技术,匹配高阶mSAP工艺与AI服务器的量产需求。

4.国内外技术差距

在半导体设备与材料领域,我国在成熟制程取得进展,但在先进制程的关键环节差距显著:

•半导体设备:光刻机是我国与全球领先水平差距最大的领域,高端浸润式光刻机尚未规模量产,光源功率、反射镜系统等核心子系统存在代差。此外,先进制程的CVD/ALD、涂胶显影、离子注入、量测设备国产化率仍处于初期阶段。

•半导体材料:高端光刻胶在分辨率、敏感度和均匀性方面与国际先进水平差距明显,且需要与光刻设备完美匹配,成为制约先进制程发展的关键瓶颈。

八、 极易被美国及海外“卡脖子”的脆弱环节

在AI算力产业链中,我国在部分核心底层硬件、关键材料以及高端设备上仍存在较高的对外依赖度,是海外实施技术封锁的“重灾区”:

1. 光模块核心电芯片(DSP)

高速光模块(如800G/1.6T)中负责信号处理的DSP芯片是决定模块能否稳定工作的关键。目前,全球高端数通DSP市场高度集中,迈威尔(Marvell)和博通(Broadcom)两家美国企业占据了90%以上的市场份额。国内高端光模块厂商高度依赖这两家美国企业的供货,一旦美国将出口管制范围延伸至光通信DSP,国内厂商将面临极大的断供风险。

2. 先进封装核心材料(ABF载板)

在Chiplet先进封装中,材料成本占比高达65%,其中最核心的ABF载板几乎被日本味之素绝对垄断(全球市占率高达99%)。国内厂商在实验室虽能做出样品,但在量产一致性、ppm级杂质控制等核心工艺上难以突破,导致英伟达、AMD等高端AI芯片的交付经常受制于ABF载板的供货不足。

3. 上游半导体材料与精密设备

半导体材料:包括光芯片制造所需的高纯特种气体、法拉第旋光片(全球90%产能由美日垄断),以及AI数据中心液冷系统的高端散热材料,进口依赖度均超过70%甚至90%。

半导体设备:光芯片制造所需的MOCVD外延设备、EBL电子束曝光设备以及高端耦合测试设备,目前仍被美国应用材料、维易科,日本电子等海外巨头主导。

4. 高速光芯片(EML)及上游衬底

尽管国内在硅光等路线上有所突破,但在用于中长距离高速传输的EML激光器芯片领域,全球仅有极少数企业能稳定量产,核心产能仍掌握在Lumentum、Coherent等海外巨头手中。同时,制造高端EML所需的磷化铟(InP)衬底,全球产能也高度集中于日本住友和美国AXT。

九、我国技术门槛极高、具备“护城河”且不易被攻破的环节

经过长期的工程纪律磨砺与产业积累,我国在部分赛道已经建立起极高的技术与规模壁垒。这些领域不仅实现了国产替代,甚至在某些维度上形成了让海外巨头难以逾越的“效率霸权”:

1. 光模块先进封装与系统集成制造

中国在光模块的封装集成环节已具备绝对的全球统治力。2025年全球光模块TOP10中,中国企业占据了7席。这种优势并非单纯的低成本组装,而是建立在极其严苛的工程纪律之上。在高速封装的信号完整性设计、复杂的热管理、长周期老化测试以及公差控制上,国内头部企业积累了深厚的经验,这种由“极致工程能力”构筑的制造壁垒,是海外企业短期内极难通过砸钱攻破的。

2. 高端AI服务器PCB(印制电路板)

AI算力互连对PCB提出了极高要求(如18层以上多层板、mSAP工艺等)。在这一领域,国内头部企业(如深南电路等)不仅实现了技术突破,更实现了极高的良率和产能规模。当前国内高端PCB产线稼动率高达93%-97%,深度绑定了全球顶级科技巨头。这种结合了“先进制程工艺+庞大产能规模+极高客户粘性”的综合壁垒,使得海外竞争对手很难在成本和交付效率上与中国企业抗衡。

3. 中低速光芯片与CW光源的国产替代

在10G及以下低速光芯片领域,国内已实现完全自主(国产化率超90%),在25G领域也打破了海外垄断。更为重要的是,在面向未来的CPO和硅光架构中,中国企业(如仕佳光子、长光华芯等)在CW(连续波)激光器路线上取得了突破性进展,不仅实现了高功率光源的批量生产,还在成本结构上大幅优化。这种在新技术路线上的前瞻布局,使得我国企业在下一代光互连标准中具备了较强的话语权。

4. 基础通信设备的制造与基站配套

除了AI高端算力,我国在光通信无源器件、基站制造、光纤光缆等泛通信基础设施领域,拥有全球最完整的产业链条。这种全产业链的聚集效应,使得我国在应对全球供应链波动时,具备极强的自我修复能力和成本摊薄能力,构成了坚固的产业底座。

十、 总结与展望

CPO、光模块、光芯片、PCB、先进封装及半导体设备材料六大核心赛道在AI算力军备竞赛的倒逼下,形成了紧密的共振效应。对于产业参与者与投资者而言,把握这一轮科技变革的关键在于:紧盯技术迭代节点(如1.6T量产、mSAP工艺普及),关注国产替代在高端环节(如高速光芯片、高端电子布、先进封装基板)的实质性突破,以及企业从“硬件制造”向“端到端解决方案”转型的盈利能力重估。这不仅是硬件的升级,更是数字经济底层基础设施的全面重构。