夜雨聆风

夜雨聆风

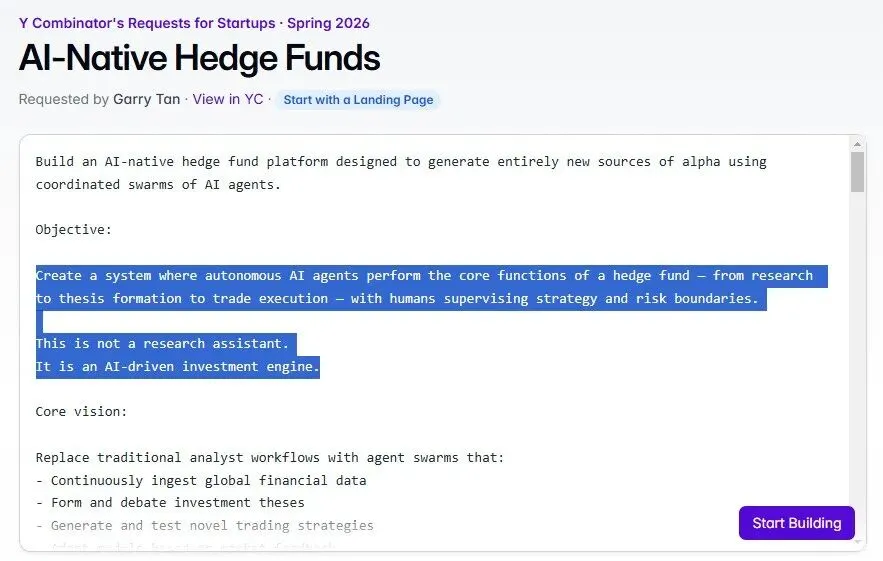

2026年春天,Y Combinator在它的"创业方向征集"(Request for Startups)里专门列出了一个细分品类:AI-Native Hedge Funds。征集文案写得很直接——用AI Agent群组完成对冲基金的全部核心职能,从研究、形成投资论点到执行交易,人类只负责监督策略边界和风险红线,这不是一个研究助手,而是一台AI驱动的投资引擎。

一、什么才是成功的AI Native?

关于什么是AI Native,什么是成功的AI Native。投资界和业界都有很多清晰且不断进化的观点。大概总结一下对成功的AI Native的定义标准包括

1AI是不是决策链条的核心,而不是外挂在人类决策流程上的辅助工具

1从模型、数据基础设施到组织架构,是不是围绕AI重新设计的,而不是在传统框架上"加一层AI"

1团队基因是不是AI研究与行业实践的复合体,而不是团队后期外包给AI工程师

1是不是有自己的核心模型能力,而不只是调用别人的API做包装

这四条标准放到投资行业里检验,会筛出三种公司:

1纯包装型:把GPT接入已有流程体系,本质没变,只是界面多了个聊天框

1半原生型:重新设计了部分流程,但最终决策权和组织结构仍是传统模式

1彻底原生型:从团队组建第一天起,就按照"AI是决策者,人是监督者"的逻辑重新设计了整条研究-决策-执行链路

如果让我排序,我会认为一个优秀的AI Native实践需要具备以下特质,而且越往后越关键:

1数据闭环,不是模型能力 模型谁都能调用或微调,真正的壁垒是"专有数据+反馈闭环"——你的Agent每天产生的决策、结果、纠错记录,能不能反哺回去让模型变得更好。没有这个闭环的"AI Native"公司,本质上是在用别人的能力做一层壳,迟早会被更便宜的通用模型追上。

1失败模式是否可控、可解释 传统软件出bug,后果是确定的、有边界的。AI Agent出错,后果可能是不可预测的级联失败(一个错误判断被后续多个Agent当作"事实"继续推理下去)。能不能设计出"出错时损失可控"的系统架构,比"准确率多高"更重要。

1组织本身是不是为AI重新设计的 真正的AI Native不是"传统团队+AI工具",而是决策权、KPI、人员配置都围绕"人机协作的最优分工"重新设计的。

1商业模式能不能撑到模型代差消失的那一天 现在很多AI Native公司的领先是"暂时性的技术代差"(别人还没追上)。代差消失之后,公司是否还有别的护城河(数据、客户关系、监管牌照、网络效应)。

排序的逻辑是:1和2决定公司能不能活下来,3决定公司是不是真的"native"而不是营销话术,4决定护城河能不能持续。

二、AI Native公司本质是套利公司

经济学意义上的套利,指的是利用信息不对称或暂时性的市场失效赚取利润,而不创造新的基础价值——价差消失,利润就消失。把这个概念套到AI Native公司上,意思是:这些公司的核心优势不是"建立了别人无法复制的能力",而是"比别人更早知道怎么用一个所有人最终都会用上的工具"。

判断一家公司是不是真正的科技公司,有一个简单的测试:把它的核心优势"如果对手也获得了,优势还剩多少"。传统科技公司的护城河(网络效应、专利、规模经济)经得起这个反问。但很多AI Native公司的优势是"我们的人懂怎么设计Agent架构,懂怎么做RAG,懂怎么微调模型"——这种优势的半衰期極短,因为这些技能正在以惊人速度从"稀缺专长"变成"应届生标配"。这正是套利的核心特征:优势的存在本身依赖于"别人还不知道"这个前提,前提一旦消失,优势同步消失。

这里需要做一个关键修正:套利本身不是贬义词,几乎所有伟大公司起步阶段都是某种形式的套利,问题不在于"是不是套利起步",而在于套利期内有没有完成向结构性优势的转化。

1早期Uber是监管套利+补贴套利(在出租车监管框架还没反应过来时抢占市场),后来转化为网络效应(司机和乘客的双边规模)——套利成功转化为护城河

1早期Airbnb是信任套利(说服人们把家租给陌生人,在传统酒店业的信任壁垒还没意识到威胁时切入),后来转化为品牌和供给网络

1很多没能转化的公司,套利窗口一关闭就消失了——这正是"时间差是消耗品,飞轮才是资产"这句话的另一种说法

所以更准确的表述应该是:"AI Native公司在第一阶段几乎全部是套利公司,这件事本身不是问题。真正的分水岭是,套利期内,公司有没有把'暂时的信息差'转化成'持久的结构差'。"数据闭环、客户绑定、牌照、网络效应,这四样东西本质上都是"套利利润的再投资方向",投得好,套利公司就变成了科技公司;投不好,套利窗口一关,公司就归零。

三、金融投资是不是最适合AI Native的行业?

这个问题我会说:金融是最适合AI Native"叙事"的行业,但不一定是最容易"落地成功"的行业——这是两件事。

适合的原因:

1高度量化、数据密集、决策频率高,天然适合模型训练和Agent化

1反馈周期短(收益率每天都能算出来),理论上比医疗、法律这类反馈周期长的行业更容易快速迭代

难点恰恰也来自这些特性,而且是结构性的,不是工程问题能解决的:

1市场是对抗性的,不是静态的优化问题 这是金融和其他所有AI Native场景最本质的区别。医疗诊断、法律审查、供应链优化,环境本身不会"反击"你的模型。但金融市场里,一旦你的Alpha策略被发现/被复制,它就会自我消解——你训练模型的历史数据里,藏着的regularity本身会因为足够多人用AI挖掘它而消失。这意味着"模型越强,优势窗口可能越短"。

1非平稳性(non-stationarity) 医疗里"癌细胞的特征"几十年不变,但"什么样的信息会推动股价"这件事,本身随着市场结构、参与者构成、监管政策不断变化。模型在历史数据上学到的规律,换个市场环境就可能失效,而且没有明确的信号告诉你"现在失效了"。

1小样本、高噪声 重大市场事件(危机、政策转向)样本量极少,但影响极大——这正是深度学习最不擅长的场景:小样本、高方差、低信噪比。

YC自己给出的"AI-Native Hedge Funds"项目规格书,从另一个角度印证了这些难点带来的工程复杂度——它要求的不只是"会预测",而是一整套围绕风险和合规设计的基础设施:完整的模型决策审计日志、版本化的策略变更记录、人工干预日志、风险仪表盘(VaR代理、集中度、盈亏归因)、每条建议的合规时间线、权限分级访问控制;每一条交易建议都必须附带证据链、贡献信号、置信度权重、对立论点摘要,以及明确的失效判定标准。这份规格书本身就是一个信号:真正认真做这件事的人,关心的重点不是模型多聪明,而是"出错时损失能不能被控制、被解释、被追溯"——这恰恰是前面讨论过的"失败模式可控性"问题在工程层面的具体落地。

所以我的判断是:金融是AI Native最具叙事吸引力的赛道之一,但也是"技术优势变现"最难、最容易被过度承诺的赛道之一。