夜雨聆风

夜雨聆风

📈聚焦科技与产业主线,拆解硬核投资逻辑。

Token工厂全景梳理+核心预期差+全部相关核心公司(全网最全)

📡 先进封装 · 黄金赛道

📅 2026.06.26🔍 深度研报📊 全产业链拆解

💡 6月24日光通信巨头康宁在韩国AI数据中心光互联大会发布玻璃光互连、玻璃桥组件、玻璃基板适配CPO全新架构;产业端同步迎来重磅催化,台积电6月落地CoWoS玻璃基板开发计划,英特尔2026年初推出全球首款玻璃芯载板商用CPU,英伟达也认可玻璃基板是下一代光封装优选基材。

过去仅用作显示辅料的特种玻璃,如今跃升为AI算力底层核心材料。玻璃基板是2026-2030年确定性最强的先进封装升级路线,CPO仅为其多元应用分支之一,本文重点拆解玻璃基板基础定义、性能优势、产业化节奏、全产业链格局,最后梳理覆盖玻璃基板赛道、同时配套适配光互联场景的6家核心企业。

一、什么是玻璃基板?AI芯片封装换代核心材料

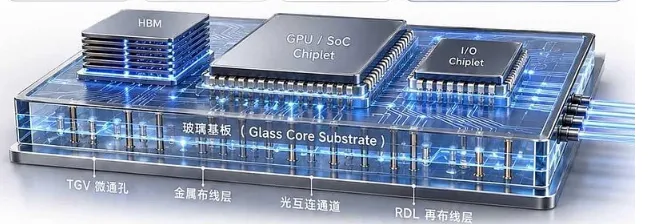

玻璃基板(Glass Core Substrate / TGV Substrate),即用高硼硅特种工程玻璃,替换传统ABF有机载板、硅中介层的新一代封装基材,核心工艺分为三步:TGV玻璃通孔打孔、金属填孔、RDL重布线。

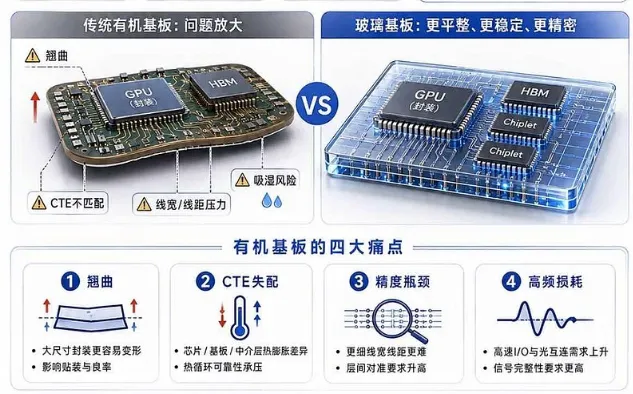

传统有机基板大面积封装翘曲严重、高频信号损耗大、布线精度受限,而玻璃基板全方位补齐短板,是高端算力芯片封装迭代的核心解决方案。

🌟 七大核心性能优势

- 热膨胀高度匹配,解决大芯片翘曲痛点

玻璃CTE约3.3 ppm/°C,硅片为2.7 ppm/°C,有机载板达10-15 ppm/°C。二者热膨胀系数接近,大幅降低500mm超大尺寸GPU、HBM封装的热应变、翘曲问题。 - 机械稳定性优异

玻璃硬度高、形变极小,可承载超大尺寸芯片机械应力,彻底改善有机基板大面积封装变形缺陷。 - 高频电学损耗极低

绝缘属性加持,介电常数仅硅的1/3,介电损耗比硅低2-3个数量级,高速电信号衰减、串扰大幅减少,适配超高带宽算力互联。 - 超高精密布线能力

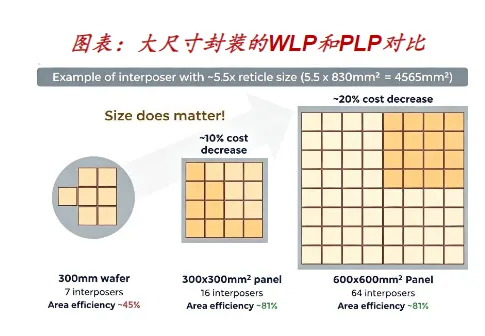

板面极致平整,可实现3-6微米超细布线,通孔间距小于100微米,布线精度远超有机基板10-20微米标准,支撑Chiplet高密度集成。 - 大面板加工,大幅降低生产成本

支持510×515mm超大方形面板生产,硅晶圆材料利用率仅60%,玻璃基板可达90%以上,规模化量产成本优势突出。 - 光学透光性(次要适配CPO)

红外波段高透光,可集成简易光波导,适配光电共封装场景,但仅属于玻璃基板众多应用里的细分分支。 - 长期化学稳定可靠

耐湿气、酸碱腐蚀,7×24小时高负载数据中心工况下使用寿命更长。

二、四大下游应用场景,先进封装为绝对核心

1. 先进芯片封装(主线核心,行业最大增量)

两大主流落地路线:

- 替代硅中介层:

配套台积电CoWoS 2.5D封装,降低封装成本与信号损耗,承载超大算力芯片; - 替代ABF有机芯层:

适配英特尔EMIB架构,提升芯片尺寸稳定性与布线密度。

产业化节奏:2026年商业化元年,2028年行业大规模量产;台积电CoPoS玻璃中介层预计2028年底投产,英特尔Clearwater Forest是全球首款商用玻璃基板CPU。

2. CPO光电共封装(细分配套场景)

玻璃基板可同步承载电路布线与简易光波导,实现光、电芯片合封,康宁Glass Bridge为此方向方案,产业落地节奏慢于先进封装,预计2027-2028年少量产品落地。

3. 射频&6G通信

低介电损耗特性适配高频射频芯片、集成无源器件,用于卫星、6G终端,国内产业化成熟度较高。

4. Mini/Micro LED显示

已全面规模化量产,是TGV整套工艺的验证赛道,为半导体封装积累成熟制造经验。

三、全球+国内产业化进度,清晰量产时间周期

🌍 海外龙头布局规划

- 英特尔:

Glass Core玻璃芯载板,首款商用CPU已发布,2027-2028年大规模出货; - 台积电:

CoPoS玻璃中介层,2026年底搭建试产线,2028年底-2029年正式量产,联合群创、Ibiden协同验证; - 三星电机:

TGV玻璃基板,2027年下半年量产,已向苹果、博通送样; - SKC(Absolics):

2026年底前基板量产,美国自建生产基地; - 康宁:

垄断高端电子玻璃原片,同步研发适配光互连的玻璃组件,手握海外大厂长期订单,2028年新产线投产。

🇨🇳 国内企业研发与量产进展

- 京东方A:

A股唯一全流程布局企业,打通515×510mm基板TGV+填孔+RDL全套工艺,与康宁签署合作备忘录,计划2027年初量产,目标2028年渗透率30%; - 沃格光电:

国内TGV加工龙头,具备基板小批量量产能力,覆盖中介层、封装载板; - 美迪凯:

多规格玻璃基板量产,供货台积电、AGC; - 长信科技:

覆盖减薄、打孔、镀膜、电镀、RDL全工序,独家供应台系面板厂,对接国内芯片厂商; - 蓝思科技:

新入局企业,掌握510×515mm主流版型,通孔贯通率100%,专用厂房年底投产。

📅 行业统一时间节点

2026年商业化元年,全年出货5-10万片,主要供给先进封装、射频场景,头部企业中试、小批量产线落地;

2027年行业小批量放量,英特尔玻璃基板CPU出货,台积电试产,行业综合良率60%-70%;

2028年大规模量产拐点,台积电CoPoS量产,行业良率目标85%-90%,板块渗透率快速提升;

2030年全面商业化,高端ABF载板领域渗透率达50%,市场规模数百亿美元。

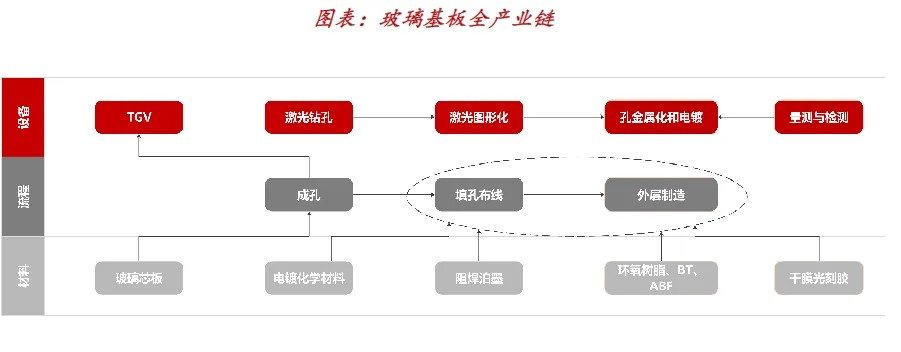

四、全产业链四大环节拆解,价值分布清晰

上游:电子玻璃原片价值占比15%-30%,核心卡脖子环节。全球90%以上被康宁、肖特、AGC垄断。

代表:力诺药包、凯盛科技、旗滨集团

中游:TGV配套设备价值占比30%,最先兑现业绩。激光钻孔、磁控溅射、电镀等。

代表:帝尔激光、大族激光、北方华创

中游核心:TGV深加工价值占比50%-70%,技术壁垒最高。通孔、金属化、RDL全套工艺。

代表:京东方A、沃格光电、长信科技

下游配套辅材价值占比5%-10%。电镀药水、ABF-GCP增层膜。

代表:天承科技、三孚新科、圣泉集团

五、市场空间测算,千亿级蓝海

- 天风机械:

玻璃原片342亿元、TGV设备400亿元、玻璃基板600亿元;95%终局渗透率下整体市场2426亿元; - 中泰化工:

先进封装完全替代空间600-650亿元,50%渗透率对应320亿元; - Yole Group:

2024年全球先进封装市场460亿美元,2030年达794亿美元; - 京东方指引:

2028年行业渗透率30%,对应国内市场约200亿元。

机构共识:2030年玻璃基板市场规模有望达到数百至千亿级别,是2026-2030年优先级最高的硬件材料升级主线。

六、行业核心催化节点(2026-2027)

- 2026年5月:

京东方与康宁签署合作备忘录; - 2026年6月:

台积电发布CoWoS玻璃基板开发计划,康宁推出适配光互联的玻璃架构; - 2026年Q3-Q4:

英特尔首款玻璃基板CPU量产,国内多家企业试产线建成; - 2026年12月:

京东方敲定玻璃基板大额投资,投建3.5代示范产线; - 2027年H2:

台积电CoPoS试产、三星电机基板量产,行业良率爬坡至70%; - 2027年底-2028年:

台积电玻璃中介层大规模量产,英伟达新一代GPU率先落地应用。

七、6家核心企业全梳理

整条产业链分为上游原片、中游TGV深加工、下游封装应用三层,6家企业完整覆盖玻璃基板全流程,部分企业具备配套CPO光封装的拓展能力。

沃格光电中游TGV深加工龙头

主营业务:TGV玻璃基板全流程制造

业务关联:国内少数掌握TGV通孔、填铜、多层布线全工艺企业,核心产品面向GPU、HBM先进封装,同时可配套供给光模块基板,多条路线同步送样验证。

✨ 核心亮点:国内首条年产10万平米TGV量产产线落地,最小加工孔径仅3微米;武汉产线实现小批量供货,8层玻璃互联结构量产,高阶堆叠产品持续研发。

京东方唯一全流程平台

主营业务:显示面板、半导体玻璃基封装载板

业务关联:重金布局玻璃载板试验线,核心发力算力芯片先进封装;与康宁合作同步覆盖高速光互联配套基板,控股华灿光电完善光电配套生态。

✨ 核心亮点:9.93亿元试验线2026上半年全自动通线,月产能1000片,TGV开孔工艺突破,持续向国内头部芯片厂送样,资金与制造实力行业领先。

长电科技下游先进封测核心载体

主营业务:集成电路封装测试

业务关联:国内首家建成玻璃基Chiplet验证产线,核心承接GPU、HBM玻璃基板封装订单;同步具备光芯片合封能力,可完成少量CPO样品交付。

✨ 核心亮点:全球第三大封测厂,国内市占率超30%;2025年先进封装收入270亿元,占总营收近70%;2026年计划78亿元投建临港高端封测工厂,扩产玻璃基板封装产能。

彩虹股份上游国产玻璃原片龙头

主营业务:显示基板玻璃、半导体TGV玻璃原片

业务关联:依托溢流法工艺跨界半导体基板原片,产品主要供给AI芯片中介层,同时满足光封装基材基础用料需求,已向国内封测厂送样。

✨ 核心亮点:国内唯一量产G8.5+高世代玻璃基板企业,国内市占率超30%;自研“616”料方突破海外专利,良率90%以上,成本较进口低30%;2026年内芯片级玻璃基板计划小批量量产。

中际旭创高速光模块龙头(需求端)

主营业务:800G/1.6T高速光模块制造

业务关联:主业为高速光模块,属于玻璃基板光互联场景下游采购方,联合基板厂商开发适配光模块的专用玻璃载板,先进算力芯片封装并非其核心赛道。

✨ 核心亮点:800G、1.6T光模块全球市占率第一,英伟达核心供应商;作为光引擎集成商,仅为玻璃基板细分应用场景的需求方。

凯盛科技央企玻璃原片

主营业务:新型显示材料、半导体超薄硼硅玻璃

业务关联:中建材平台同步布局显示与半导体玻璃,超薄硼硅玻璃主打AI算力芯片、HBM存储封装,可兼容光互联基材需求。

✨ 核心亮点:国内唯一实现8.5代LCD、8.6代OLED玻璃基板国产化企业,UTG柔性玻璃国内龙头;央企研发资源充足,是玻璃原片国产替代核心力量。

📊 六家企业产业链定位总结

- 上游原片(产业根基):

彩虹股份、凯盛科技,主攻半导体玻璃原片国产替代,供给全行业基板加工厂商; - 中游TGV深加工(核心赛道):

沃格光电、京东方,整条产业链价值核心,产品核心供给先进算力封装,少量配套光互联场景; - 下游应用端:

长电科技负责玻璃基板芯片封装集成;中际旭创仅为玻璃基板CPO细分场景下游采购企业。

产业链还有深天马、晶方科技、新易盛等配套企业,篇幅有限不展开,大家可在评论区补充相关标的。

八、行业风险提示

- 技术迭代风险:

PTFE、陶瓷等新型封装材料或延缓玻璃基板渗透速度; - 量产良率风险:

当前行业综合良率50%-85%,需提升至92%以上才能具备成本竞争力; - 需求波动风险:

AI资本开支下行,压制高端先进封装整体需求; - 行业竞争风险:

大量企业扩产入局,后期或出现价格内卷; - 地缘供应链风险:

高端玻璃原片、核心加工设备依赖进口,存在供应不稳定隐患。

📝 文末总结

玻璃基板是AI算力时代确定性最高的先进封装材料升级主线,英特尔、台积电、三星、康宁全球巨头集中布局,2026年正式迈入商业化元年,2028年迎来规模化量产窗口。整条产业两大核心瓶颈为高端电子玻璃原片海外垄断、TGV量产良率提升。

CPO仅为玻璃基板众多应用中的细分配套场景,行业核心增量、成长主线集中在GPU、HBM、Chiplet先进封装赛道,该板块是贯穿2026-2028年的核心科技成长主线,长期市场成长空间广阔。

⚠️ 免责声明:本文仅为行业、企业产业逻辑科普分享,仅供行业研讨与学习交流,不构成任何投资建议、交易指导与行情预判。资本市场波动较大,投资需谨慎,自主决策。

📢洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读。

👇点赞 + 在看