夜雨聆风

夜雨聆风今天感冒了,偷个懒。X上面刚好有篇雄文《AI半导体终局推演2026(II)》,作者技术功底扎实。但原文实在太长了,我用AI总结成以下内容:

当半导体结构的演进彻底切入AI推理主线,内存与存储毫无疑问成为了木桶上最短的那块板。面对极高的景气度,市场最大的担忧与分歧依然聚焦于那个古老的命题:

万物皆周期,HBM、DRAM和SSD会不会再次陷入传统的周期泥潭?依赖HBM指数级增长的GPU架构进化路线,会不会随时戛然而止?中国厂商(如长鑫)的产能释放,又会带来多大的冲击?

在这篇文章中,我们将回归事物的底层逻辑,建立一个分析框架,层层剥开AI时代存储市场的真实面貌。

一、 解构周期:摆脱“泥潭”的底层框架

存储行业传统周期性极强,核心痛点在于“供给扩产周期长”与“需求爆发突然”之间的错配。要摆脱这种传统周期性,通常需要满足以下三个条件之一,满足越多,脱离泥潭的确定性越高:

定制化: 产品不可互换,产能无法随意转移,且深度绑定长约。

结构性的指数级需求增长: 需求曲线极度陡峭,供给端永远在苦苦追赶。

技术迭代快速升级: 产品换代极快,旧产能迅速贬值淘汰。

基于这个框架,我们来逐一审视HBM、DRAM与NAND SSD的未来走向。

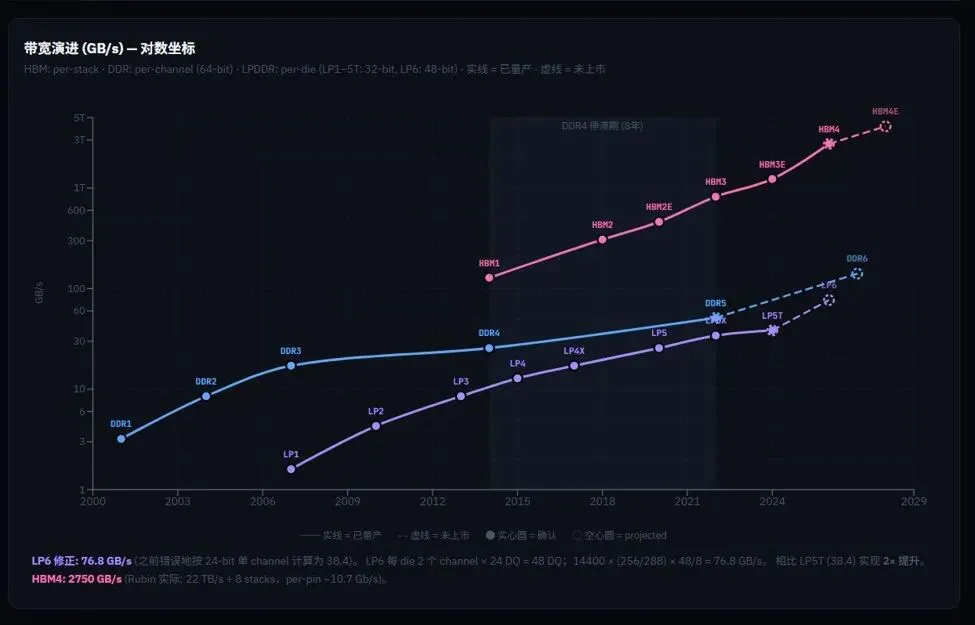

二、 HBM:从“周期波动”走向“成长周期”

在上述的三条标准中,HBM精准命中了“两条半”。

定制化属性(占半条): HBM确实存在与Nvidia协同设计的成分,但主要集中在封装和Base Die上,上层的DRAM Die依然是JEDEC标准化的。这意味着产能并非完全锁死,比如某大厂在Nvidia验证受挫后,产能可以直接转移给Google或AMD。因此,它具备长约属性,但定制化壁垒只能算“半条”。

结构性指数需求(完全满足): 在AI推理端,存在一个不可违背的第一性原理:

Token Throughput (吞吐量) = HBM Size × HBM 带宽

为了支撑极高带宽和内存容量的需求,HBM的Size每年保持40%以上的增长。这种需求斜率,面对DRAM供给端每年仅约14%的晶圆增长和9%的密度提升,构成了长期且无解的剪刀差。

技术迭代极速(完全满足): 传统DDR3时代跨越了15年,而HBM几乎保持“两年一代”的狂奔速度。由于HBM速度与推理吞吐量呈绝对线性正比,旧代HBM(如HBM3)会迅速丧失经济效益。

结论: 极快的技术迭代让厂商从“拼产能抢份额”(极易陷入囚徒困境)转向了“拼技术抢首发”。只要Transformer和Attention机制底层的KV Cache逻辑不被颠覆(作为一种通用的动态路由操作,被彻底抛弃的概率极低),HBM的指数级需求就不会停滞。它将从传统的暴涨暴跌,演变为“上行赚得多,下行赚得少”的成长周期属性。

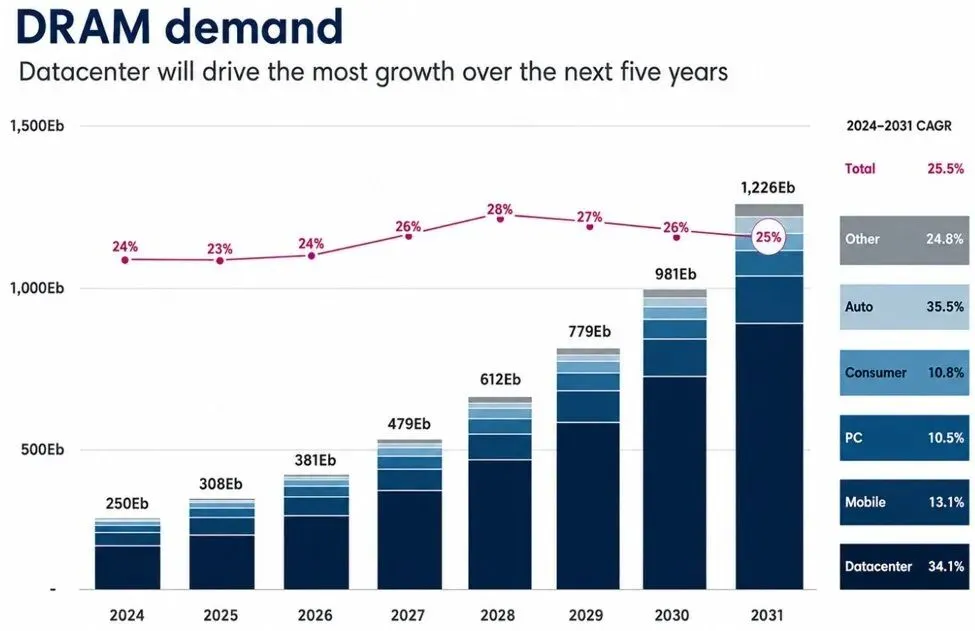

三、 DRAM:长达五年的超级周期,长鑫扩产能打破吗?

目前市场对HBM摆脱周期已有共识,但对普通DRAM的分歧极大。事实上,DRAM正迎来一次质的蜕变。

虽然DRAM完全不具备定制化特性,但它迎来了极为强劲的结构性指数增长——核心驱动力正在从GPU溢出到Agentic CPU。

1. 需求端的双重指数级放大随着Agentic Flow的爆发,CPU处理的延迟占比和重要性大幅提升。

第一层: CPU服务器的TAM(总潜在市场)正在暴增。从600亿美元到巨头们纷纷上调至2026-2030年的2000亿甚至4000亿美元。

第二层: AI Agent是带状态的长驻进程,且沙盒隔离机制要求每个任务复制庞大的数据库和上下文。这意味着单核CPU配备的DRAM用量将成倍增长(从目前的4-8GB向16-32GB/core跃升)。 这两个独立变量相乘,将给服务器DRAM带来数量级的需求井喷。

2. 供给端的“物理受限”与“HBM抽税”DRAM密度的年代际增长率已从早年的45%滑落至如今的约9%。更致命的是,HBM扩产正在疯狂吞噬DRAM的晶圆产能(生产1个HBM3E的Bit约需消耗3倍的DRAM晶圆产能,HBM4则需要4倍)。在扣除这笔“HBM税”后,传统DRAM的有效Bit增速仅剩约20%。

3. 长鑫扩产的真实冲击测算市场普遍担忧长鑫(CXMT)的激进扩产会引发价格战。但如果用数据说话: 长鑫规划到2028年月产能达到50万片晶圆。但必须注意,其DRAM Bit密度目前仅为行业头部大厂(御三家)的一半左右。 将产能进行等效折算后,从2025年底到2028年底,长鑫对全行业DRAM产能复合年增长率(CAGR)的实际扰动仅在1.5%左右(将行业CAGR从12.7%微抬至14.2%)。即便拉长到2030年,影响也不到3%。面对Agentic CPU带来的巨大需求缺口,这种产能增量不仅无法将市场拖入泥潭,甚至可能只是杯水车薪。

4. 坚固的“需求蓄水池”DRAM价格极难暴跌的另一个底层支撑在于庞大的隐性需求。包括端侧AI(如苹果对内存起步容量的强制升级)、受高价抑制的普通消费电子,以及追求内存换算力的低价值任务。只要价格微降,这些蓄水池中的需求就会瞬间涌入接盘,形成坚实的价值底座。

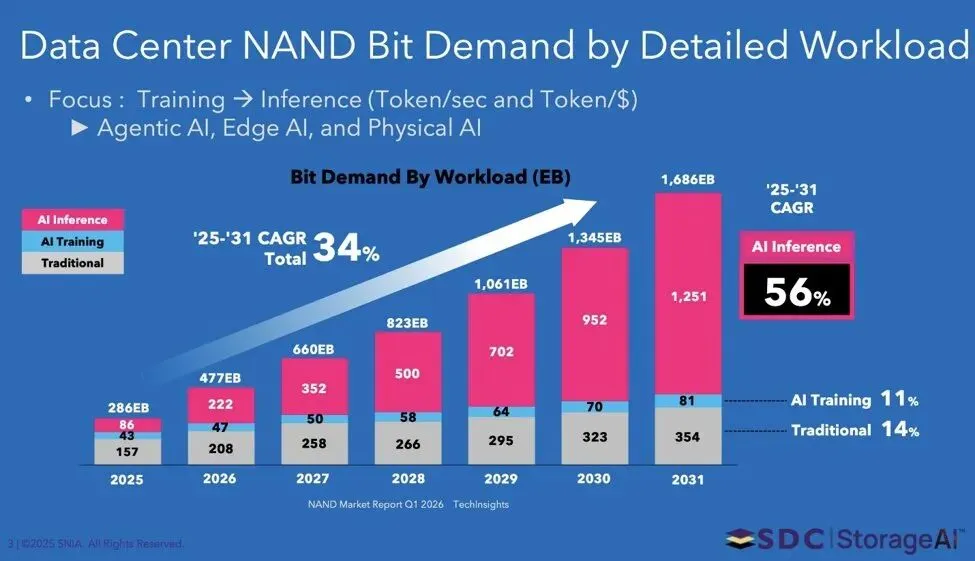

四、 NAND SSD:万能缓存的结构性底气

相比于DRAM,NAND SSD的结构性增长逻辑稍显分散,但胜在应用场景极为宽广。

未来的核心增量来源于四大板块:

KV Cache Offloading: 承接HBM溢出的温/冷数据。

AI视频应用: 随着算力瓶颈缓解,Sora、Seedance等AI视频生成对大容量存储的刚需将彻底爆发。

Agent沙盒隔离: 与DRAM逻辑类似,海量并发任务的数据隔离将导致SSD的消耗呈指数级上升。

未来的HBF路线: 大模型权重的只读存储。

SSD最大的护城河在于极致的性价比(预计到2027年单价仅约$0.8/GB,是同期DRAM的四十分之一)。作为AI Memory Hierarchy(存储层级)中的“万金油”,只要DRAM和HBM维持高位,市场就有极强的动力用低成本的SSD去平替和分担压力。

当然,SSD摆脱周期的不确定性在于其扩产难度相对较低,产业纪律更容易被打破。但在多维度的结构性需求共振下,即便出现下行周期,大概率也会被推迟至2030年之后。

写在最后:同频共振的存储大时代

我们不能孤立地看待HBM、DRAM和NAND SSD。它们并非三个独立赛道的故事,而是同一套AI算力架构下,不同温度层级存储器结构性增长的同频共振。

只要AI推理的规模化演进还在继续,只要First Principles下对存储带宽和容量的渴求无法通过软件架构轻易消除,这一轮存储芯片的超级景气周期,在未来五年内,都很难看到尽头。