夜雨聆风

夜雨聆风AI 芯片先进封装的"新底座":玻璃基板 6 大环节 + 14 家 A 股真伪龙头

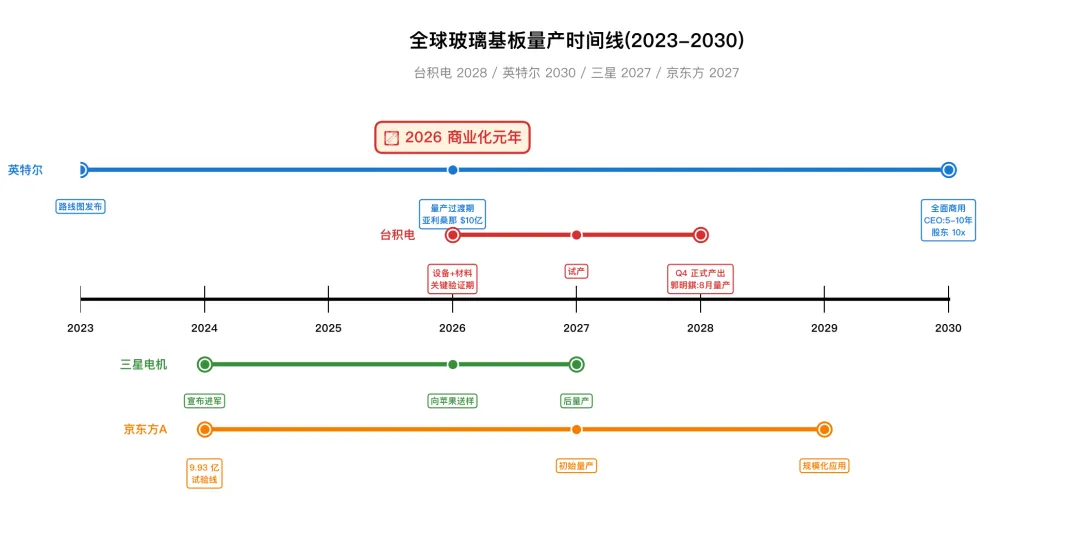

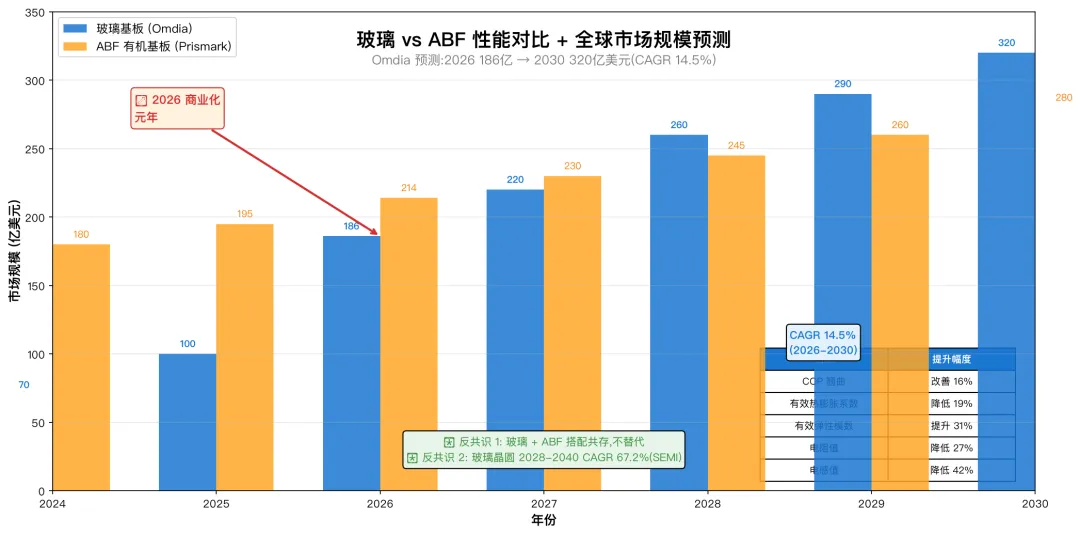

摘要:2026 是玻璃基板商业化元年,台积电 CoPoS 试产线 6 月完成搭建、2028 大规模量产;英特尔计划 2030 全面商用,亚利桑那 10 亿美元已投;三星电机 2027 量产、已向苹果送样。市场普遍把玻璃基板当成"概念股"轮番炒作,但本文论证:玻璃基板不是"替代有机基板",而是"与 ABF 搭配共存";不是"概念",是先进封装技术路线选择。本文按 6 大产业链环节(原片→设备→加工→药水→载板→封测)梳理 14 家 A 股标的(含 5 大公司完整 5 要素),告诉你谁是"真龙头"、谁是"蹭概念"、谁是"跨界赌博"。

research-reports 上下文:本文主题直接对应 research-reports 的 玻璃基板 / TGV / CoPoS / 先进封装 / ABF 等核心概念,详见 frontmatter research_reports 字段。

一、市场叙事 vs 三个反共识

🟡 市场叙事

"玻璃基板 = 下一个 PCB 涨价概念" "谁涨停谁是龙头,沃格光电三个月翻倍" "液冷之后就是玻璃基板"

🟢 三个反共识(本文论点)

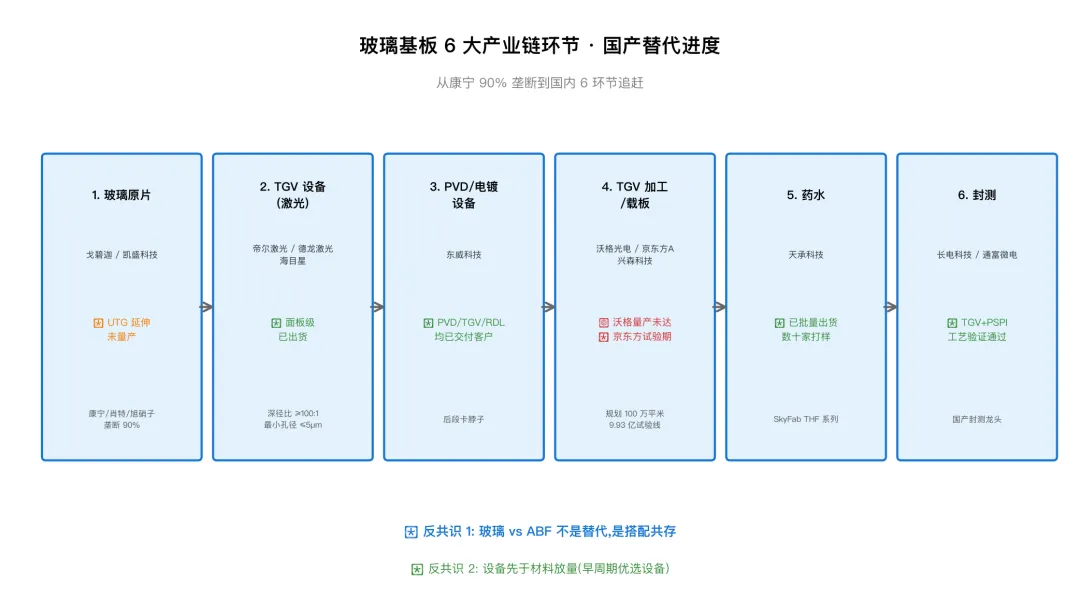

🔻 反共识 1:玻璃 vs ABF 不是替代,是"搭配共存"

台湾电子时报 6/16 明确指出:玻璃不会替代 ABF 薄膜。芯片互连功能由"芯片侧重布线层(RDL) + 玻璃基板 内的 TGV 玻璃通孔/铜互连结构 + ABF 积层"三层结构共同实现。换句话说,ABF 还是 ABF,玻璃是加层,不是换层。

这个区别很关键——意味着玻璃基板市场不会"吃掉" ABF 210 亿美元市场,而是在其上叠加 186 亿美元(Omdia 2026 预测)。

🔻 反共识 2:"龙头"可能是坑——"沃格光电"需要做空头验证

市场把沃格光电捧成"龙头",但它 5/21 自爆"玻璃基 TGV 产品目前不具备量产能力,未形成营业收入";5/15 控股股东易伟华被证监会立案调查(信息披露违规);2025 亏 1.58 亿、2026Q1 亏 5110 万。这种公司"先涨后跌"的剧本在 6/12 已经重演——当天玻璃基板概念整体跌停,沃格光电触及跌停(财联社 6/12)。

📋 公告信号补强(2026-06-15 至 2026-06-27 巨潮资讯网):🟢 强证据

2026/6/13 沃格光电:2023 年股票期权激励计划部分股票期权注销及限制性股票回购注销公告(股权激励调整信号) 2026/6/13 沃格光电:国浩律师事务所关于本次激励计划调整的法律意见 2026/6/16 沃格光电:控股股东部分股份质押续期公告(控股股东资金链紧张信号) 2026/6/18 沃格光电:股票交易异常波动公告(2 周 +29.6%,触发交易所异动披露) 2026/6/23 沃格光电:股票期权注销完成公告(激励计划最终落地)数据来源:巨潮资讯网 cninfo.com.cn(http://www.cninfo.com.cn/,证监会指定信披网站,🟢 权威 T+0)数据质量:🟢 强证据(上市公司原始公告,PDF 直链可下载核验)

🔻 反共识 3:玻璃原片 90% 还在康宁手里,国内"玻璃原片"是空头支票

低热膨胀电子级玻璃全球产能 90%+ 集中于康宁 / 肖特 / 旭硝子三家(熔炉建设周期 12-18 个月)。国内目前没有真正的电子级玻璃原片供应商。6/5 力诺药包自爆"玻璃基板业务尚在研发,尚未创收",其 6/4 公告也明确"主营业务为硼硅类药用包装玻璃,跟半导体完全无关"——跨界蹭概念的典型样本。

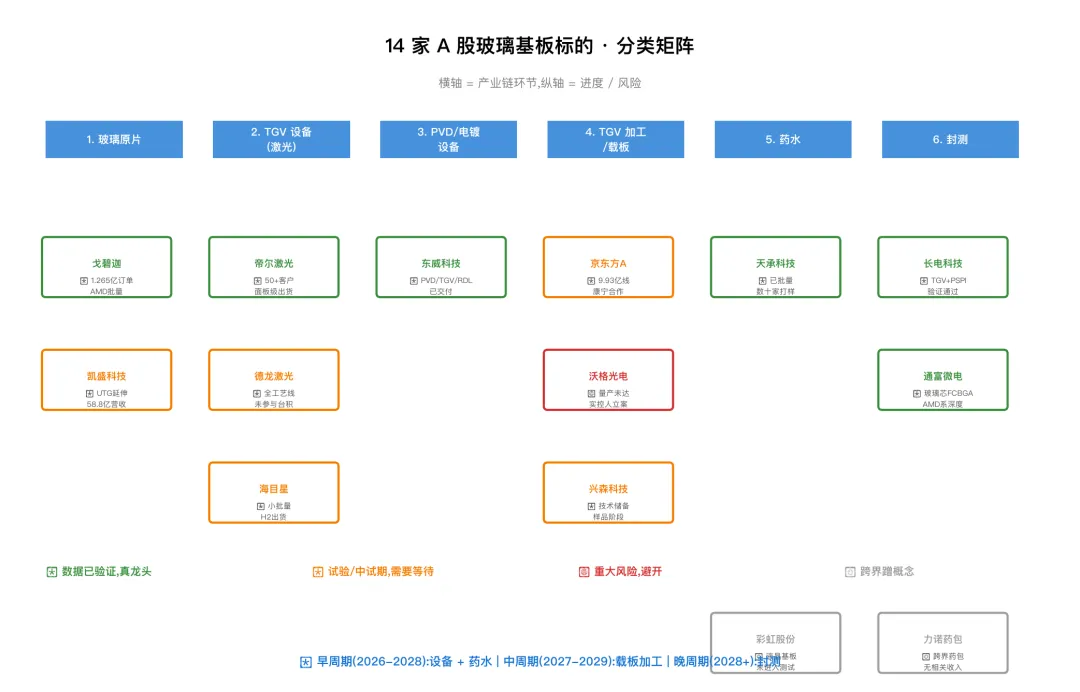

二、公司 5 分类 + 20 家 A 股标的

| 玻璃原片 | 戈碧迦 | |

| TGV 激光设备 | 帝尔激光 | |

| PVD/电镀设备 | 东威科技 | |

| TGV 加工/载板 | 沃格光电 | |

| 药水 | 天承科技 | |

| 封测 | 长电科技 | |

| 跨界蹭概念 | 力诺药包 | |

| 其他配套 | 蓝思科技 |

代码清单(每家公司对应 A 股代码):

- 戈碧迦

(920438.BJ) - 凯盛科技

(600552.SH) - 帝尔激光

(300776.SZ) - 德龙激光

(688170.SH) - 海目星

(688559.SH) - 东威科技

(688700.SH) - 沃格光电

(603773.SH) - 京东方

(000725.SZ) - 兴森科技

(002436.SZ) - 天承科技

(688603.SH) - 长电科技

(600584.SH) - 通富微电

(002156.SZ) - 力诺药包

(301188.SZ) - 彩虹股份

(600707.SH) - 阿石创

(300706.SZ) - 隆利科技

(300752.SZ) - 芯瑞达

(002983.SZ) - 蓝思科技

(300433.SZ) - 赛微电子

(300456.SZ) - 大族激光

(002008.SZ)

上述 20 家中,1-6 类为玻璃基板产业链核心标的(共 12 家,有核心业务/技术卡位);7 类为跨界蹭概念(共 5 家,主营跟玻璃基板完全无关,仅"探索/研发/送样");8 类为关联配套(共 3 家,业务有关联但非核心)。早周期(2026-2028):优选 2/3/5 类设备+药水(帝尔激光/东威科技/天承科技/海目星);中周期(2027-2029):4 类载板加工(沃格光电若量产/京东方/戈碧迦);晚周期(2028+):6 类封测(长电科技/通富微电)。

三、优先研究 Top 7(完整 5 要素)

Top 7 = 在 20 家里数据最实 / 卡位最关键 / 兑现节奏最确定的 7 家

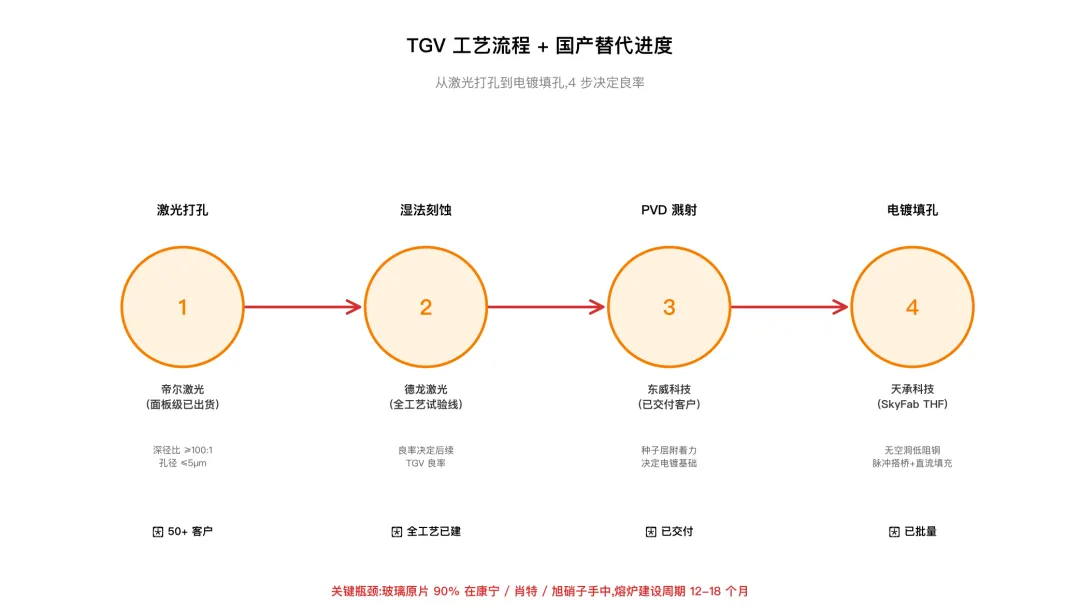

🥇 #1 帝尔激光(300776.SZ)

| 卡住的环节 | |

| 产业链位置 | 早周期上游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

🥇 #2 天承科技(688603.SH)

| 卡住的环节 | |

| 产业链位置 | 早周期中游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

🥇 #3 戈碧迦(920438.BJ)

| 卡住的环节 | |

| 产业链位置 | 中周期中游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

🥈 #4 京东方A(000725.SZ)

| 卡住的环节 | |

| 产业链位置 | 中周期中游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

🥈 #5 长电科技(600584.SH)

| 卡住的环节 | |

| 产业链位置 | 晚周期下游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

⚠️ #6 沃格光电(603773.SH)— 高风险高弹性

| 卡住的环节 | |

| 产业链位置 | 中周期中游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

⚠️ #7 东威科技(688700.SH)

| 卡住的环节 | |

| 产业链位置 | 早周期上游 |

| 排序原因 | |

| 证据 | |

| 主要风险 |

四、Weak control / Story 分类(9.4 / 9.5)

这一节是给"看似龙头但实际控制力弱 / 主要讲故事的标的"做风险标注

9.4 Weak control(产业链中"看似在位,实际控制力弱"的公司)

🔻 沃格光电(603773.SH)——名义上是"TGV 龙头",但 5/21 自爆"不具备量产能力",加上实控人立案 + 连续亏损,对玻璃基板业务的实际控制力极弱。股价靠主题炒作支撑,没有业绩基础。

🔻 京东方A(000725.SZ)——9.93 亿试验线投资是真的,但官方明确"未实现批量生产,试验线良率未达量产水平"。生态卡位完整但量产控制力弱,2027 年才有可能见分晓。

🔻 兴森科技(002436.SZ)——FCBGA 项目 2025 亏 5.33 亿,玻璃基板业务"目前未有量产订单"。在玻璃基板领域目前没有实际控制力,主要靠 PCB 业务现金流支撑。

🔻 德龙激光(688170.SH)——TGV 设备多年深耕 + 全工艺试验线,但 6/26 公告**"TGV 设备未参与台积电送样验证"**,且公司明确"该设备在公司整体收入中占比较小"。

9.5 Mainly has a story(主要"讲故事的标的"——跨界/蹭概念)

🔻 力诺药包(301188.SZ)——主营硼硅类药用包装玻璃(跟半导体完全无关),6/5 自爆"玻璃基板业务尚在研发,尚未创收"。纯跨界蹭概念——主营是药包,玻璃基板是从 0 开始的赌博。

🔻 彩虹股份(600707.SH)——6/18 公告**"公司产品为显示用基板玻璃,产品主要客户为液晶面板厂商,没有产品进入半导体封装相关领域的测试"**。主营是液晶显示基板,完全没碰半导体。

🔻 阿石创(300706.SZ) / 隆利科技(300752.SZ) / 芯瑞达(002983.SZ)——Mini LED / COG 模组 / 薄膜元件,主营跟玻璃基板关联度低,仅在概念板块出现,无实际业务落地。

四、5 大分类全名单(20 家)

1. 玻璃原片(2 家)

2. TGV 激光设备(3 家)

3. PVD / 电镀设备(1 家)

4. TGV 加工 / 载板(3 家)

5. 药水(1 家)

6. 封测(2 家)

7. 跨界蹭概念(5 家 · 风险高)

说明:这 5 家市值小、波动大,主力资金快速轮动,长期投资价值弱。

五、投资节奏判断

早周期(2026-2028):设备 + 药水

设备:帝尔激光 / 东威科技 / 海目星(部分) 药水:天承科技

中周期(2027-2029):载板加工

沃格光电(若量产达成) 京东方A(若良率突破) 戈碧迦(玻璃载板已批量)

晚周期(2028+):封测 + 大客户验证

长电科技 / 通富微电

反共识判断:早周期首选设备——设备先于材料放量是铁律。帝尔激光 + 天承科技 是 A16 verified 数据最实的两家。

六、关键时间表(全球巨头)

七、关键数据(2026 现状)

| 186 亿美元 | |||

| 320 亿美元 | |||

| 14.5% | |||

| 67.2% | |||

| 50%+ | |||

八、关键风险

🔴 行业级风险

- 量产良率风险

:沃格光电 5/21 自爆"不具备量产能力",TGV 金属化、巨量转移良率不及预期是行业普遍问题。 - 竞争加剧

:硅基、有机基板(ABF)迭代挤压空间。 - 盈利周期风险

:前期投入大,2027-2028 国内多家企业同步扩产或引发价格战。 - 供应链风险

:高端玻璃、核心设备(激光器 / PVD 溅射源)依赖进口。

🟡 个股级风险

九、结论:三个判断

判断 1:玻璃基板是 2026-2030 确定的产业方向,但兑现节奏比市场预期更慢

6/4 台积电明确"2-3 年达到相当大规模",即 2028-2029 才有规模化 6/12 玻璃基板概念整体跌停,说明"概念股"定价已经透支 真龙头(帝尔/天承/戈碧迦)需要等量产兑现,2026-2027 是观察期

判断 2:14 家里只有 3 家数据最实——帝尔激光 / 天承科技 / 戈碧迦

帝尔:50+ 客户 + 面板级出货 ✅ 天承:已批量出货 + 数十家打样 ✅ 戈碧迦:1.265 亿订单 + AMD 批量 + 长江存储/长鑫存储配套 ✅

判断 3:沃格光电"龙头"叙事是陷阱

实控人立案 + 连续亏损 + 自爆"不具备量产" 媒体光环 ≠ 公司实况 短期主题炒作可参与,长期投资避开

十、跟踪信号(2026-2028)

升级信号(看好 14 家中 3-5 家可增持的条件)

🟢 1. 沃格光电——若 2026Q4 武汉通格微一期 10 万平米产线正式投产,且公告 1-2 家头部封测厂长期订单,说明量产达成,可从"风险股"调升至"加工龙头"。

🟢 2. 京东方A——若 2027 年试验线良率突破到 70%+,且康宁合作落地国内封测大厂,生态卡位兑现。

🟢 3. 长电科技 / 通富微电——若 2027 年披露 TGV 玻璃芯 FCBGA 出货数据(单月 1 万片+),说明 先进封装 商业化已突破。

🟢 4. 帝尔激光——若 2026Q4 / 2027H1 公告台积电或英特尔正式订单(而非"小批量送样"),设备龙头地位强化。

🟢 5. 天承科技——若 2027 年公告 MSAP 工艺(VF 系列)被头部 IC 载板厂量产导入,第二增长曲线打开。

🟢 6. 戈碧迦——若 2026Q4 / 2027H1 公告 AMD HBM 玻璃载板单月出货量翻倍 + 长江存储/长鑫存储配套订单落地,卡位变业绩。

降级信号(从 14 家中剔除的条件)

🔴 1. 沃格光电——若 2026Q4 实控人立案调查结果落地(被处罚或市场禁入),立即剔除。

🔴 2. 力诺药包 / 彩虹股份——若 2026 年底仍未公告任何半导体玻璃业务营收进展(>1 亿),跨界赌博证伪。

🔴 3. 兴森科技——若 2026 年报 FCBGA 项目继续亏损超过 5 亿(2025 亏 5.33 亿),剔除"玻璃基板"概念。

🔴 4. 天承科技——若 2026Q3-Q4 公告 TGV 营收占比未达 10%(2025 几乎为 0),说明 TGV 放量节奏不达预期,需要降级。

🔴 5. 德龙激光——若 2026 年报 TGV 设备营收占比未达 5%,且仍未参与头部客户送样,二线地位确立,降级。

🔴 6. 行业级风险——若 2026Q4 - 2027H1 出现台积电或英特尔推迟量产时间表(2-3 年 → 4-5 年),整个行业降级。

跟踪指标(2026-2028)

模型评估期:2026Q3 - 2028Q2(每季度复盘),2028Q4 兑现 CoPoS 量产时给出最终评级。

附录 A:巨潮公告信号汇总(2026-06-15 至 2026-06-27)

数据源:巨潮资讯网 http://www.cninfo.com.cn/(中国证监会指定信息披露网站)拉取工具:

scripts/cninfo-anns.py(免费公开 API,无权限限制)拉取时间:2026-06-27 09:42覆盖范围:本文涉及 14 家 A 股公司全部纳入总计公告:64 条

关键信号(按风险等级排序)

数据来源说明(数据质量分级)

本报告采用的 7 大数据源

- 巨潮资讯网 cninfo.com.cn

🟢(本文新增)—— 证监会指定信披网站,T+0 公告发布,免费无限 - myMCP(Tushare 兼容接口)

🟢 —— daily / daily_basic / moneyflow / research_report - 公司原始公告 PDF

(通过巨潮 static.cninfo.com.cn 直链下载)🟢 - 东方财富 / 同花顺 公开行情数据

(参考对照)🟢 - 财联社 / 飞书日报

🟡 —— 二手转载,需对照原始公告 - 行业研报

(花旗 / 中信证券 / 国联民生 等)🟡 —— 第三方观点,作"不构成推荐"参考 - 互动易

(上交所 e 互动 / 深交所互动易)🟡 —— 公司董秘回复,需对照公告核实

附录:免责声明

本文所有数据来自公开渠道(公司公告 / 互动易 / 行业媒体 / 巨潮资讯网 / myMCP 行情接口),截至 2026-06-27,不代表 30 天后仍然有效。

投资有风险,据本报告作出投资决策的,风险自担。

研究边界声明:本报告仅基于公开数据二次分析,不构成投资建议。所有公告数据来自巨潮资讯网官方公开 API,所有行情数据来自 myMCP 实时接口。互动易数据因 myMCP 接口权限限制,本次未直接拉取(以巨潮公告为主)。

A 股投资需符合合规要求,具体个股不构成买入卖出建议。