夜雨聆风

夜雨聆风

"买了保险,但如果真出事,保险公司不赔怎么办?我一个普通人,哪里搞得赢大公司……"

—— 一位客户的真实提问

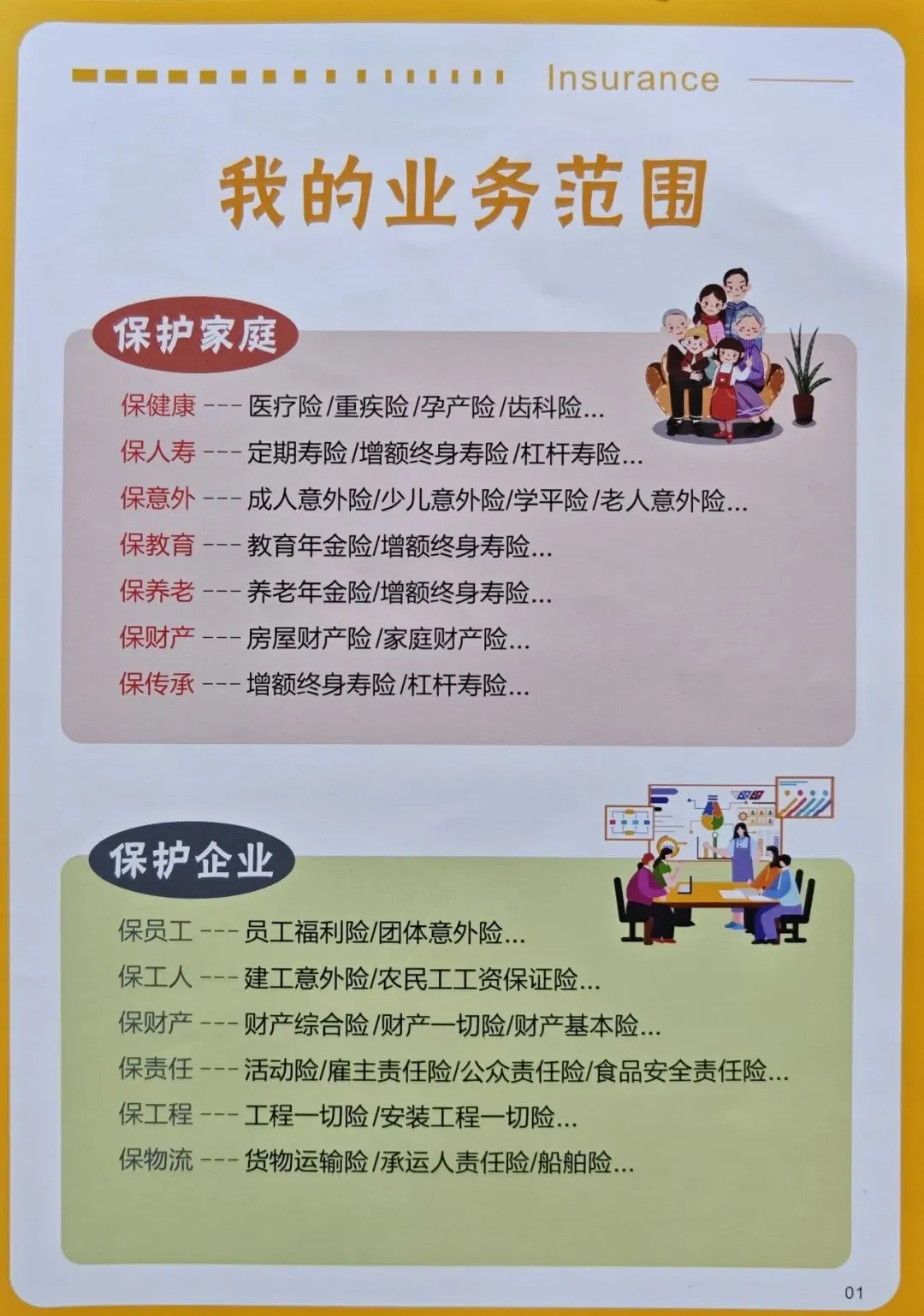

▲ 险法研习社健康险配置手册 · 第1页

🏠 为家庭守护

一场大病,是对家庭财务最猛烈的冲击——不只是医疗费用,还有那段时间失去的收入、孩子的学费、父母的赡养。保险,是在这场冲击来临之前,提前在财务防线上打好桩。

→ 保险的本质:让意外不变成灾难

🏢 为企业守护

企业主的风险尤其复杂:核心人才的意外、债务纠纷对个人资产的波及、企业利润如何安全传承给下一代……这些都需要专业的保险架构来应对。

→ 法律与保险结合,才是真正稳固的防线

⚖️ 险法小贴士

保险公司拒赔,你有权利说"不服"。根据《保险法》第16条,保险人仅对询问事项有如实告知义务,未询问的无需主动披露。很多拒赔,其实是可以依法维权的。

📖 《中华人民共和国保险法》第16条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

— 中华人民共和国保险法

🔍 细节解读

手册里有一项业务很多人忽略了——「保传承」。在法律层面,人寿保险保单的现金价值具有特殊属性:可以规避某些债务风险,也可以作为财富传承工具指定受益人。

这是险法研习社与普通保险代理人的根本区别——我们不仅帮你买对保险,更能帮你在法律层面做好配置,让保险真正发挥它应有的作用。

对你意味着什么

你现在买的那些保险,真的配置对了吗?有没有该买的没买、买了却不符合你情况的?

险法研习社做的,就是帮你把这些问题一一理清——用保险来保障,用法务来兜底。这才是真正意义上的兜底。

你有没有没搞懂的保险条款?

或者想知道自己的保障够不够?

发给我们,我们帮你看看 →

📱 扫码联系险法研习社

若需转载内容,请联系 险法研习社 主理人。

以上内容若有不精准之处请指正,不代表任何官方政策,具体应用以各区域实时政策、法律法条、合同为准。

险法研习社

科学配置保险 × 法务守护权益

健康险配置手册 · 系列连载 · 共 38 期

下期:第2期 · 人生收支曲线与风险窗口