夜雨聆风

夜雨聆风

辉哥AI财商 | 深度投研

当存储厂开始入股AI公司:一场关于"存力"的权力转移

美光投资Anthropic这条新闻刷屏的时候,大部分人的反应是"哦,又一家硬件厂蹭上了AI",看一眼就划走了。

我们想从产业逻辑的角度,认真拆一拆这件事。因为这不是一次普通的财务投资,而是一个信号——AI这场游戏里最稀缺的资源,正在从"算力"往上游的"存力"转移。

这个迁移方向,正好踩在我们"芯、存、封、光、机"框架里"存"这一类的位置上。

—— ◆ ——

一、这笔交易,到底签了什么

美光和Anthropic这次绑定,官方公告里讲清楚了四件事:联合设计AI内存与存储架构;签下覆盖美光全系列数据中心存储产品的多年期供货协议;美光在工程和制造环节全面部署Claude;美光参投Anthropic的H轮融资。

过去存储厂的角色很被动,是标准件供应商,谁出价高就卖给谁,一锤子买卖。这次不一样的地方在于,美光被提前拉进了Anthropic基础设施的底层设计里,要从最源头去解决内存带宽瓶颈、压低单位token的成本——买卖关系,被升维成了技术协同加资本绑定。

这正契合"紫苏叶方法论"里最值钱的那种公司特征:不是被挑选的供应商,而是绕不开的设计伙伴。

一家公司一旦从"客户想买谁的货"变成"客户必须跟谁一起设计",它的议价权和经营确定性,就完全是另一个量级了。

二、为什么紧缺会落在存储身上,又恰好是这个时间点

今天全球能把HBM、先进DRAM、企业级SSD这一整套高端存储组合完整供齐的,基本就三星、SK海力士、美光这三家。从2024年开始,三家把八成以上的先进产能都掉头转向HBM,但还是追不上需求——2026年的HBM产能早就被预订一空,DRAM一季度合约价涨了将近一倍,供需缺口被估算在30%到50%之间,且这种紧缺会一直延续到2028年。

更值得注意的是,这一轮涨价跟过去几轮"周期性"涨价的性质不一样。以前的涨价是供给端减产带来的短期反弹,涨完就回落;这一轮是AI需求真实拉起来的结构性紧缺,而且已经开始往下游溢出——国内不止一家车企的老板公开吐槽过,内存涨价让单车成本硬生生多出好几千块。

存储正在从一个"随时能补货的商品",变成AI军备竞赛里最稀缺的战略物资。

这也解释了美光为什么会把过去一年一签的短约,直接拉长成五年期战略协议——卖方主动把价格和量锁死五年,本身就是在用真金白银,给"长期紧缺"这个判断投票。

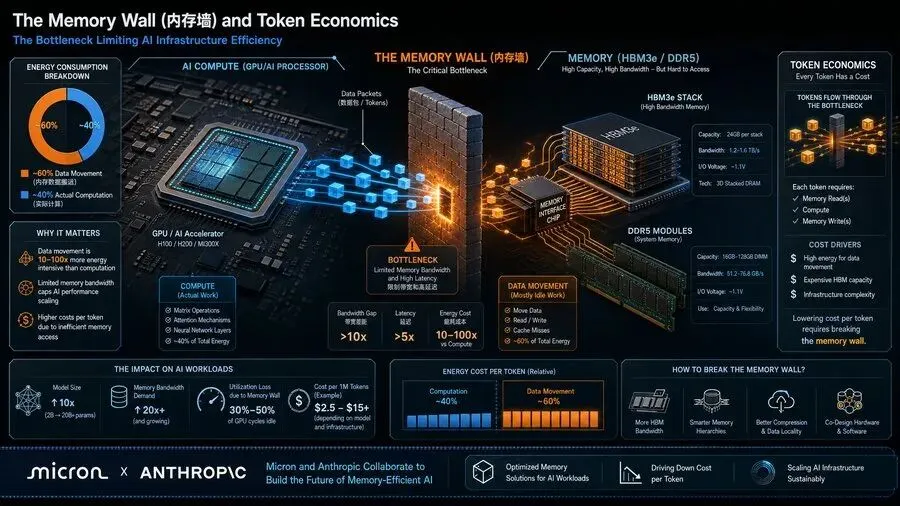

内存墙正在重新定价AI的边际成本——存力,才是下一个算力

—— ◆ ——

三、这套剧本,我们并不陌生

我们是2024年寒武纪分歧最大、被不少人喊"骗子"的那段时间开始重点关注它的,当时押的判断是"算力会变成AI时代最稀缺的战略资源"。现在把"算力"换成"存力",把"GPU"换成"HBM",骨架几乎是同一套。

这些年我们总结出一个反复验证有效的信号,专门用来判断一个东西到底有没有从普通商品升级成战略资产:买家不再只是买家,它开始变成你的设计伙伴或者股东。

微软深度绑定OpenAI、谷歌自研TPU、存储三巨头一起入股Anthropic——拆开来看本质都是同一个动作。Anthropic这一轮融了650亿美元,投后估值冲到9650亿,三星、SK海力士、美光被单独点名为"战略基础设施合作伙伴"一起进局;而在这之前,它已经先后跟亚马逊、谷歌、博通、SpaceX签了一连串天量级的算力供货协议。

把这些动作串起来看,指向的是同一件事:AI规模化最大的瓶颈,已经不再是模型本身,而是越来越贵、越来越稀缺的底层基础设施。谁能把这些资源提前锁进自己的盘子里,谁就拿到了下半场的入场券。

四、再往深挖一层:token经济性

公告里有个词容易被一眼略过——"token经济性"。

过去大家默认AI的成本由GPU算力决定,卡多、卡强就赢。但真实情况是,大模型越来越"吃"内存,生成每一个token的时候,都要在内存和存储之间反复搬运海量数据。行业里说的"内存墙",就是算力这台发动机再强,数据喂不上来也照样空转——而那些价格高昂的GPU,每空转一秒都是真金白银的浪费,最终都会摊进每个token的成本里。

也就是说,内存的带宽和容量,正在直接决定每个token要花多少钱。美光跟Anthropic联合设计存储架构,本质上是在重新定价AI的边际成本。这也解释了一个细节:这份协议为什么专门卡在Anthropic冲刺IPO、美光发财报的前夜高调宣布——它关系到的不只是Anthropic一家的成本曲线,更关系到整个AI行业能不能从烧钱阶段走向赚钱阶段。

落到A股,绕不开澜起科技——它是全球内存接口芯片市占率第一的公司,2025年营收54.56亿、扣非净利增长62%,而它最大的三个客户,恰好就是三星、SK海力士、美光。

也就是说,美光这次跟Anthropic绑得越紧、扩产越猛,澜起作为这三家共同的"卖水人",受益的确定性反而越高——它不需要赌哪一家存储厂胜出,三家里谁扩产,它都吃得到增量。

这正是紫苏叶方法论里我们最看重的那种位置:不站队,卡在所有玩家都绕不开的环节上。

澜起科技:内存接口芯片全球第一,三星/SK海力士/美光三家的共同卖水人

五、产业链延伸

这也是我们之前在梳理时,把澜起科技放在"存"这一类首位的核心原因,今天这条新闻算是一次外部验证。

再往上游延伸,HBM堆叠工艺离不开前驱体材料,国内对应的是通过收购韩国UP Chemical切入这条赛道的雅克科技(UP Chemical本身就是SK海力士HBM前驱体的核心供应商);利基存储和NOR方向有兆易创新;企业级和端侧存储模组有佰维存储;再往下游看,先进封装(硅通孔、2.5D、3D堆叠)也在跟着这条线一起扩产。国产存储原厂长江存储、长鑫存储虽然还没上市,但是国产替代的主力,值得长期放进观察池里跟踪。

—— ◆ ——

六、两个可以长期跟踪的信号

▎ 信号一:存储的估值锚正在切换

它过去是典型的周期股,赚的是周期的钱;这一轮正在被市场重新理解为AI基础设施的核心资产,估值逻辑从周期股往成长股切——美光股价在公告当天就创了历史新高,市值冲到1.3万亿美元,这不只是情绪推动,是定价方式本身在改变。

▎ 信号二:沿着"算力→存力"这条迁移线,持续盯紧卡位环节的验证节奏

已经量产、通过客户验证、还停在PPT阶段,这三档之间的价值天差地别,永远先问证据,再问故事。

存储的估值锚从周期股向成长股切换——定价方式本身在改变

—— ◆ ——

写在最后

好公司的买入节奏里,有几个值得反复用的窗口,其中很重要的一个,就是等它的护城河被业绩验证过一轮之后再买。今天这条新闻,对我们来说不是一个"要不要追"的问题,而是对核心关注赛道的一次复核——逻辑没变,纪律也不会变。

真正重要的,从来不是记住"美光投资了Anthropic"这一句话本身,而是看懂这条价值迁移的方向,并且能在自己的持仓框架里,找到那些卡住关键位置、不需要赌方向就能受益的公司。

—— ◆ ——

如果你想跟着我们把每一次产业大事件,都拆解成可以落到具体持仓判断上的方法,欢迎加入我们的产业研习营社群,一起把这套思路用熟、用透。

—— ◆ ——

⚠️ 风险提示

以上内容仅为个人投资研究与分享,不构成任何投资建议,市场有风险,决策需独立判断。