夜雨聆风

夜雨聆风人形机器人,可能是2026下半年最值得跟踪的科技主线

最近一直在研究具身智能和人形机器人。我的核心判断是:

2026 年下半年,人形机器人可能迎来一个非常重要的投资观察窗口。

它有点像 2025 年年中的存储赛道。

当时,很多人还在用传统周期股的眼光看 DRAM、NAND 和 HBM。但真正的变化已经发生:AI 服务器扩张、数据中心建设、HBM 供需紧张,把原本偏周期的存储行业,重新拉进了结构性增长逻辑。

机器人现在也有类似的味道。

过去两年,市场关注的是:

谁的视频更震撼 谁的机器人更像人 谁的 Demo 更流畅

但接下来,真正重要的问题只有一个:

如果这个拐点出现,人形机器人就不再只是一个 AI 概念,而可能成为一条真正的产业链主线。

01|为什么现在要重看人形机器人?

人形机器人过去一直卡在两个瓶颈上:

01 · 大脑

能否感知、理解和规划真实世界

02 · 身体

能否在真实环境中稳定、持续地工作

以前的机器人,更像是在执行预设程序。

它能完成动作,但环境一复杂、任务一变化,稳定性就会迅速下降。

这几年,多模态大模型、视觉语言模型和端到端控制网络快速进步。机器人开始不只是“执行代码”,而是逐渐具备感知、理解、规划和执行能力。

特斯拉尤其值得关注。

它在自动驾驶领域积累了视觉感知、神经网络推理、路径规划和真实世界数据训练能力。这些能力不能直接等同于人形机器人能力,但其中一部分可以迁移到底层感知与决策系统。

所以,Optimus 的意义不只是“特斯拉造了一台机器人”。

它更像是特斯拉尝试把自动驾驶积累的 AI 能力,迁移到物理世界的另一种载体上。

02|真正的瓶颈,不只是 AI,而是“躯壳”

很多人看机器人,只看它聪不聪明。

但从产业链角度看,人形机器人真正困难的地方,不只是 AI 大脑,还有物理身体。

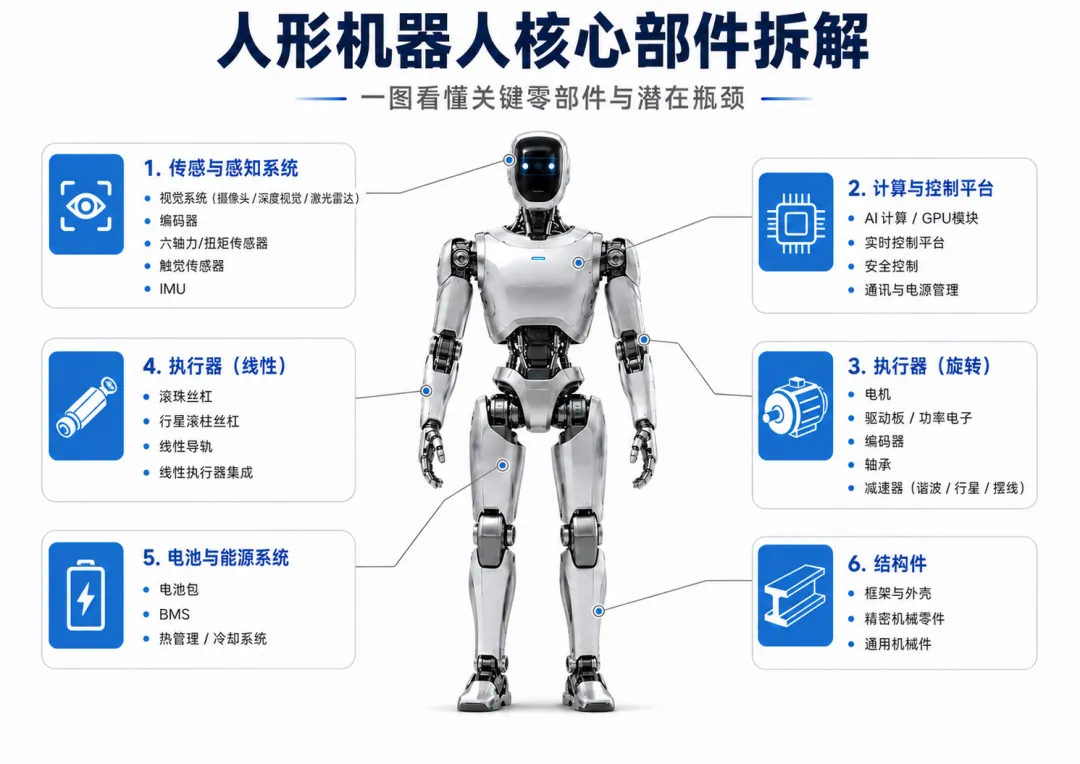

一台真正能够工作的机器人,需要多个系统共同配合:

线性执行器与旋转执行器 灵巧手与触觉传感器 减速器、电机与编码器 精密轴承与滚柱丝杠 电池管理与控制系统

更重要的是,它不能只在发布会上运行几分钟。

它必须能够在工厂、仓库和物流中心连续工作:搬运物料、识别环境、避开人员、执行重复任务,同时做到稳定、低故障、可维护、成本可控。

这也是为什么,我认为机器人产业链真正值得跟踪的,不只有本体厂,还有上游核心零部件。

一台机器人可能需要 20—40 个,甚至更多运动关节。每个关节背后,又包含减速器、电机、执行器、轴承、传感器和控制系统。

一旦机器人进入量产,被拉动的将是一整条硬件供应链。

这就是机器人时代的“卖铲人逻辑”。

03|美国制造业,正在为机器人创造需求

为什么人形机器人最先可能在美国制造业、仓储和物流场景落地?

背后有两个非常现实的问题。

蓝领综合用工成本高

企业承担的不只是工资,还包括医疗、保险、养老、招聘、培训、管理和人员流失成本。

制造业长期存在岗位空缺

很多工厂不是不想扩产,而是招不到足够稳定的人。

尤其是重复性、体力型、夜班型和搬运型岗位,长期面临招人难、留人难的问题。

站在这个背景下,人形机器人不再只是科幻故事,而是一个很朴素的商业问题:

答案大概率是会的。

早期机器人当然不可能立刻替代所有人类工作。它更可能先进入结构化场景:

工厂内部搬运 仓库分拣 产线辅助 物料转运 简单巡检

只要这些场景能够跑通,后面的扩展空间就会非常大。

04|为什么 2026 年下半年关键?

我认为 2026 年下半年值得重点关注,不是因为“所有机器人公司都会爆发”,而是届时可能出现三个关键催化。

催化一:Tesla Optimus 进入真实工作场景

市场过去看 Optimus,更多是在看视频和发布会。

但如果它开始在特斯拉工厂承担明确任务,并出现更清晰的成本、产能、供应链和部署数据,市场的定价方式就可能发生变化:

从概念想象,切换到商业测算。

催化二:Agility Robotics 等公司走向公开市场

Agility 的 Digit 已经出现工厂应用、客户试点、订单线索和上市路径。

这意味着,人形机器人可能不再只是一级市场故事,而会逐渐进入二级市场的定价体系。

催化三:上游供应链先于本体厂反应

本体厂可能仍会百家混战,但核心零部件更像“卖铲子”。

无论谁造机器人,都需要:

关节、执行器、电机、减速器、轴承、传感器和边缘 AI 芯片。

因此,如果产业催化逐渐明确,最先被市场重新挖掘的,未必是某一家本体公司,也可能是供应链里的关键卡位企业。

05|别只盯着本体厂

很多人一提人形机器人,只想到 Tesla、Figure、Agility 和 Unitree。

但从投资角度看,更稳定的逻辑可能是:

未来谁能成为最终赢家,还不确定。

但只要机器人放量,核心零部件公司就可能获得订单弹性。

产业链可以拆成六类

- 执行器与减速器

- 电机与运动控制

- 精密轴承与滚柱丝杠

- 边缘 AI 与视觉芯片

- 仓储物流自动化系统

- 工业机器人与自动化老玩家

这些企业未必都叫“人形机器人公司”,却可能是机器人量产过程中真正绕不开的环节。

06|七个值得跟踪的方向

1. Tesla:不只是车企,更是 AI + 机器人平台

Tesla 仍然是人形机器人赛道最重要的观察标的。

很多人仍把它看作电动车公司,但它的估值逻辑已经越来越像 AI、能源与机器人的组合体。

它的优势主要来自四个方面:

自动驾驶积累的真实世界数据和神经网络能力 软硬件垂直整合能力 电池、电机、热管理、制造与成本控制能力 自有工厂可以成为 Optimus 的第一批真实部署场景

Optimus 最大的看点,不是它能不能跳舞,而是它能不能在特斯拉工厂稳定干活。

如果它能够完成搬运、分拣、取放、巡检和简单装配等任务,市场就会重新评估 Tesla 机器人业务的价值。

核心观察点:Optimus 是否从展示阶段进入真实工作阶段。

2. Symbotic:不是人形机器人,却是真正的仓储自动化玩家

Symbotic 严格来说不是人形机器人公司,但它是值得关注的具身智能相关标的。

它通过移动机器人、货架系统、机械臂和调度算法,提高仓库分拣、搬运与存取效率。

它的价值不在于“像人”,而在于已经开始解决一个现实问题:

这代表了另一条路线:未必一定要做成人形,但要先在具体场景里把自动化 ROI 跑出来。

对投资者而言,这类公司比许多纯概念标的更接近商业化。

核心能力:多机器人协同、动态路径规划、物理交互与实时调度。

3. Ambarella:机器人视觉和边缘 AI 的“卖铲人”

Ambarella 是一家边缘 AI 视觉芯片公司。

早期市场熟悉它,可能是因为 GoPro、安防摄像机和视频处理芯片。如今,它的重点正在转向智能驾驶、机器人视觉和边缘 AI。

机器人进入物理世界后,不能把所有数据都传回云端处理,因为它需要实时反应:

避障与抓取 识别人员和货物 判断空间关系 融合摄像头与传感器

这些任务都需要低延迟、低功耗的本地计算。

如果机器人数量持续增加,端侧视觉芯片、视频处理、传感器融合和 AI 推理需求也会随之增长。

核心逻辑:视觉感知是基础能力,低功耗边缘 AI 芯片是关键硬件。

4. Timken:精密轴承和动力传动的底层玩家

Timken 是全球高端轴承和动力传动产品的重要公司,服务航空航天、轨道交通、风电、重工业、矿山和自动化设备等领域。

它的优势不在于故事性感,而在于:

材料、工艺、寿命和极限工况可靠性。

机器人要长时间稳定运行,机械系统耐久性至关重要。关节、传动、旋转结构和高频运动部件,都会涉及轴承、润滑、磨损、寿命与维护周期。

Timken 的机器人逻辑不是短期爆发,而是底层工业能力向新场景的延伸。

核心观察点:机器人量产能否转化为精密运动部件的新增需求。

5. Moog:高端运动控制和伺服系统

Moog 是高端精密运动控制和电液伺服系统公司,产品长期服务航空航天、国防、飞控和工业设备等高可靠场景。

高端运动控制,不只是让机器“动起来”。

它需要机器在复杂甚至极端环境下,实现高精度、高响应和高可靠的动作控制。

对人形机器人来说,平衡、转向、抓取、承重、力反馈和复杂动作协调,本质上都离不开高性能运动控制。

不过需要注意:Moog 不是纯机器人公司,机器人更多是潜在增量逻辑,而不是当前主要收入来源。

核心逻辑:高可靠运动控制能力可能向机器人场景延伸。

6. SKF 与 Schaeffler:欧洲精密机械供应链

在线性执行器、滚柱丝杠、精密轴承和高端传动系统领域,欧洲供应链长期拥有深厚积累。

- SKF

:全球重要的滚动轴承和旋转系统公司 - Schaeffler

:在精密轴承、线性系统、滚柱丝杠、电机和汽车工业供应链拥有长期积累

人形机器人的腿部、腰部、手臂与重载关节,未来可能大量使用精密传动、轴承和线性执行器。

尤其是行星滚柱丝杠,壁垒来自高精密螺纹加工、材料热处理、疲劳寿命和量产一致性。

核心观察点:传统精密机械巨头能否成为机器人规模化制造的重要供应商。

7. Harmonic Drive Systems:谐波减速器核心玩家

人形机器人的旋转关节绕不开减速器,其中谐波减速器是非常关键的一类。

它具有体积小、精度高、背隙低、传动比大等特点,非常适合机器人关节。

日本 Harmonic Drive Systems 是这一领域的重要公司之一。

逻辑很直接:如果一台人形机器人需要几十个关节,而其中大量关节采用高精度减速器,那么精密减速器需求就可能被显著拉动。

当然,它并非“完全垄断”或“没有替代品”。不同关节可能采用谐波、行星、摆线、准直驱或无框力矩电机等不同方案。

核心逻辑:无论技术路线如何变化,高精度机器人关节始终需要精密传动能力。

07|七张卡片看懂跟踪逻辑

01Tesla

本体与平台 · AI、制造与机器人整合

重点观察 Optimus 是否进入真实部署

02Symbotic

仓储自动化 · 场景化机器人系统

重点观察 客户、订单与自动化 ROI

03Ambarella

边缘视觉 · 端侧 AI 芯片

重点观察 机器人视觉需求增量

04Timken

精密轴承 · 运动部件

重点观察 新场景订单与收入贡献

05Moog

运动控制 · 高端伺服与控制

重点观察 能力向机器人迁移的进展

06SKF · Schaeffler

精密机械 · 轴承、丝杠与传动

重点观察 是否切入规模化供应链

07Harmonic Drive Systems

精密减速器 · 机器人关节

重点观察 需求、产能与替代路线

08|真正的投资框架

人形机器人投资,不应该只问:

谁的视频最震撼? 谁的机器人最像人? 谁最会讲 AI 故事?

更应该问五个问题:

① 谁已经有真实客户和真实场景?

试点不等于订单,订单也不等于规模化收入。需要区分展示、测试、部署和稳定运营。

② 谁能证明 ROI?

机器人最终要与人工成本、维护成本、运行效率和使用寿命进行比较。

③ 谁掌握核心零部件?

真正具有壁垒的环节,往往来自材料、工艺、精度、可靠性和量产一致性。

④ 谁能在量产中持续降本?

原型机可以不计成本,商业产品不行。降本能力决定机器人能否进入更多场景。

⑤ 谁不依赖单一本体厂,也能受益于行业放量?

本体厂可能竞争激烈,甚至出现价格战。技术壁垒足够强的核心零部件公司,反而可能拥有更稳定的议价能力。

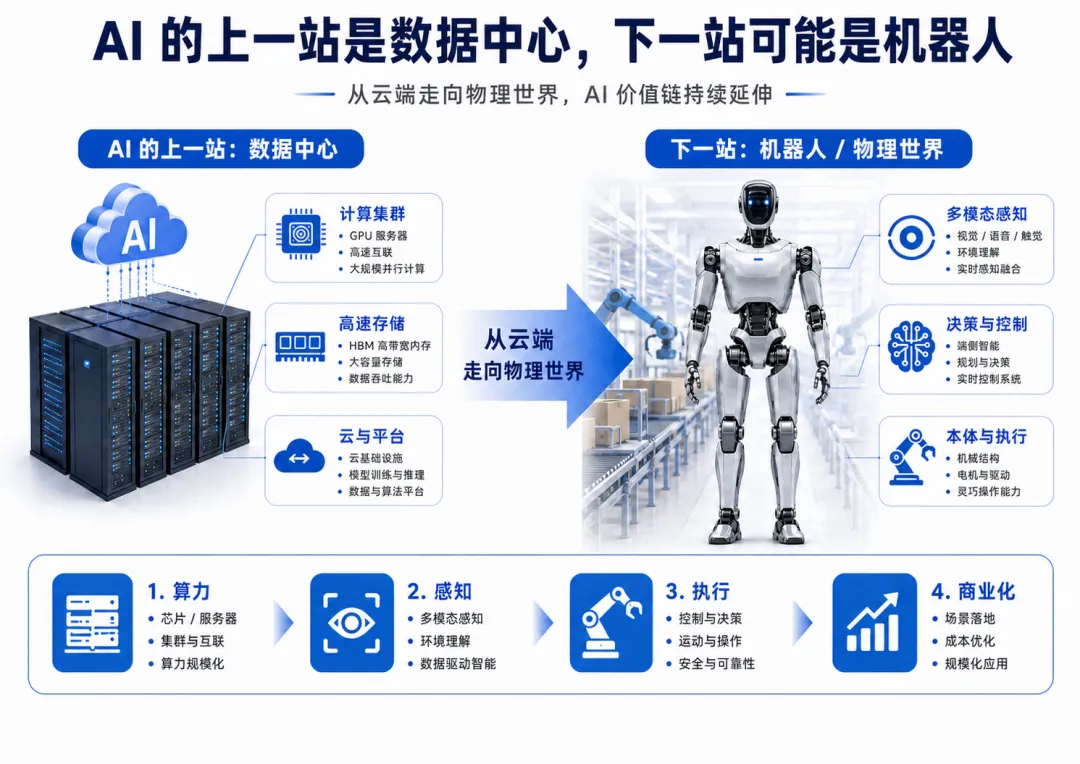

结语|AI 的下一站,需要一个身体

人形机器人不是一个简单的短期概念。

它更像是 AI 走向物理世界的下一站。

过去几年,AI 的主战场在数据中心。GPU、HBM、光模块、服务器和存储,先后成为市场主线。

但当 AI 从屏幕和云端走向现实世界,它一定需要一个“肉身”。

这个肉身,可能就是机器人。

2026 年下半年,最值得关注的不是机器人还能不能继续发布炫酷视频,而是它能不能真正进入工厂、仓库和制造业。

如果 Tesla Optimus、Agility Digit 等产品开始拿出更明确的量产、部署、成本和订单数据,人形机器人的投资逻辑就可能从“技术想象”切换到“商业验证”。

一句话总结:

关节、执行器、减速器、电机、轴承、滚柱丝杠、传感器和边缘 AI 芯片,才是这条产业链里更像“卖铲子”的生意。

2026 年下半年,机器人赛道值得重点跟踪。

但越是热门赛道,越不能只看概念。

真正要看的,是谁有技术壁垒,谁有量产能力,谁有客户订单,谁能把成本降下来,以及谁能在机器人放量时真正拿到订单。

AI 的上一站是数据中心。下一站,可能就是有身体的机器人。