夜雨聆风

夜雨聆风一,AI 算力是不是叙事完了、capex 要见顶。

二,存储涨价是不是被消费电子顶回来。

三,见顶的钟到底什么时候敲响。

我们把 18 份卖方研报通读一遍,答案很清楚。

CSP capex 不是见顶,是 26 年要翻倍

存储不是涨价被顶回,是 take-or-pay 锁到 2027

见顶在 27Q1-Q2,但股价见顶领先基本面 6-9 个月

叙事已经从"PPT 算力"进入"财务兑现"——

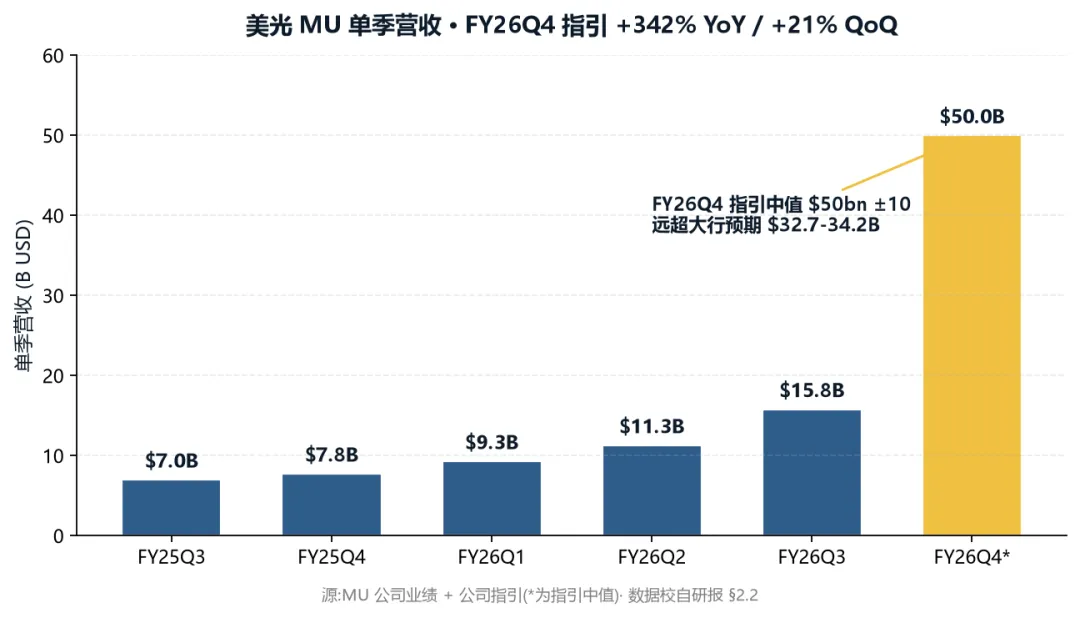

美光 FY26Q4 指引 $50bn ±10,远超大行 $32.7-34.2B

北美四大 CSP 26 年一致预期 +78% 到 +213%

Meta+Gemini SPV 8000 亿 USD 2026E

钱在烧、料在抢、价在涨——三件事同时发生。

问题不是"叙事会不会破",是"哪一层最值得买、什么时候离场"。

这篇文章把这条链拆成八层,落到三个最值得 all in 的子板,再给出一份能直接抄的盘面减仓信号。

结论先行:存储 + MLCC + AI PCB 三足鼎立 · 回避终端电子

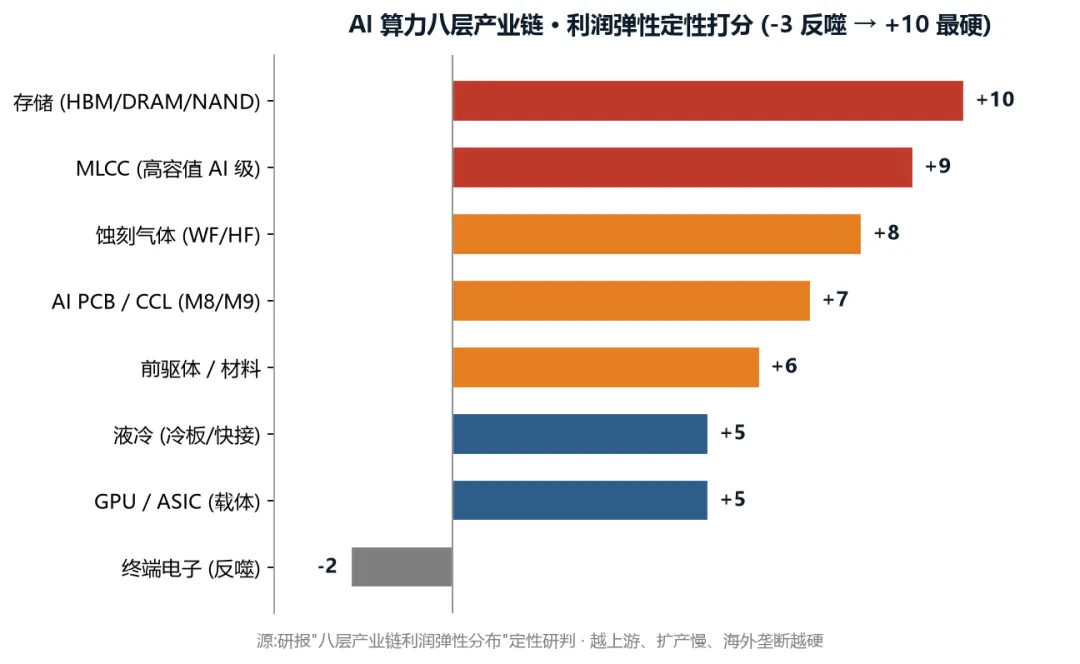

一、八层产业链 · 钱在哪赚

AI 算力这条链可以拆成八层。

从下到上:

| 层级 | 内容 |

|---|---|

| 需求层 | CSP capex · Token → ARR → 资本开支 |

| 算力载体 | GPU/ASIC + PCB + MLCC |

| 核心瓶颈 | 存储 (HBM/DRAM/NAND) |

| 基础设施 | 液冷 + 电源 + 洁净室 |

| 上游材料 | 前驱体 + 蚀刻气体 |

| 主权产业链 | 韩国 1000 亿 AI 工厂 |

| 终端反噬 | 手机 / PC / 游戏机 |

利润不是均匀分布的。

越往上游、扩产周期越长、海外垄断越强的环节,定价权越硬。

本轮利润弹性最硬的是存储

HBM/DRAM/NAND 定价权最硬 · take-or-pay 锁到 2027

MLCC 认知差最大 · 复刻 2017-18 通讯升级周期

AI PCB 确定性最高 · CCL 连涨 7 次

最被反噬的是终端消费电子。

存储 BOM 从 10-15% 被推高到 30-40%,毛利持续承压。

二、存储 · 业绩兑现期已到

赔率表 TOP 1 给存储,理由很简单——它已经在兑现。

美光 FY26Q4 指引直接打懵大行。

指引中值 $50bn ±10

同比 +342% / 环比 +21%

毛利率 86% · +40.3 个 pct

大行原本预期才 $32.7-34.2B

这是一次直接 print 钱的指引。

FY27 DRAM bit guide low-to-mid 20%、NAND ~20%,价格仍高。

美光 FY26 总营收很可能落到 1500-1600 亿 USD。

图 2:美光季度营收爬坡 · FY26Q4 指引 $50bn 远超大行预期

为什么能锁住?take-or-pay。

16 家厂商签下长协 1000 亿 USD+

CSP 缺货,被动接受涨价、没有谈判筹码

DRAM 长协 floor-price 锁住 26-27 价格底部

这是本轮 vs 历史周期的最大不同——就算 Bear case,价格也回不到 2024 周期低位。

IDC 给的口径配合得很猛:

DRAM 2026 1500 亿 USD · 同比 +265%

NAND 670 亿 → 890 亿 · +272%

HBM 占 DRAM bit:2025 19% → 2026 23% → 2027 30%

HBM 占 DRAM 营收 50-66%

SK 海力士那边 2026 HBM4 占公司 DRAM 营收 58%,90% 产能锁给 NVIDIA。

SK295 拟 2026/07/10 ADR + 韩股上市。

物理边界也在那:

Rubin Ultra 单 GPU 内存 3858GB · 比 B200 +207%

HBM 供给翻倍也填不满

这就是存储紧缺持续到 2027 的物理基础。

三、MLCC · 认知差最大

MLCC 是这轮 AI 主线里市场认知最不充分的子板。

卖方共识弹性还停留在 PCB/CCL,MLCC 价格周期还没启动。

但底层数据已经在准备爆。

中泰:AI MLCC 25-30 CAGR 42.8% · 642 亿颗 → 3816 亿颗

国信:AI MLCC 26-30 CAGR 25-32%,激进 85%(VR200 拉动)

大摩:SEMCO 目标价 W920k → W2,560k · +178%

大摩这个升级核心论点就一条——AI 高端 MLCC 供需 = 2017-18 通讯升级周期。

CR5 集中度 77.3%。

三星电机 · 村田 · 太阳诱电 · 国巨 · 华新科

寡头结构,定价权很硬

从 H100 → VR200 用量翻 4 倍,但 book-to-bill 2026/04 才 0.92。AI 端订单 1.3+。

整体 0.92 是底部信号。

整体回到 1.0 以上,就是价格周期启动确认信号。

MLCC 现在卡在底部右上拐点,等的就是 book-to-bill 重新过 1.0。

过了之前进场是左侧、过了之后才是确认。

B sir 的判断是左侧已经可以开始小注建仓,但仓位要给确认信号留空间。

四、AI PCB · 确定性最高

如果说存储是赚业绩兑现的钱,MLCC 是赚认知修复的钱,那 AI PCB / CCL 就是赚"信号已经亮、确定性最高"的钱。

因为它已经连涨 7 次了。

CCL 主流厂自 2025/12 至 2026/05 累计 7 次提价

每次 10-20% · 反映 PP / 铜箔 / 树脂全链涨

客户接受涨价 · 没有拒单

CCL 等级也在快速跨越。

Rubin 全面切 M8 · 2027 Rubin Ultra/Feynman 切 M9/M10

Google TPU v7/v8 同步切 M8

CR10 占 CCL 集中度 80%

PCB 制程升级一并发生:

1.6T 光模块 PCB 层数 38-46(比 800G 翻倍)

Vera CPU 一颗带 8 个 SOCAMM2 = 32 颗 LPDDR5X

这是 mSAP 单一最大增量

国信测算 27 年 PCB +111%。这个增速能不能落地,看一个信号——

CCL 第 8 次提价能不能继续被接受。

一旦第 8 次提价被拒,逻辑就要重新算。

但只要继续涨,确定性就是子板里最高的。

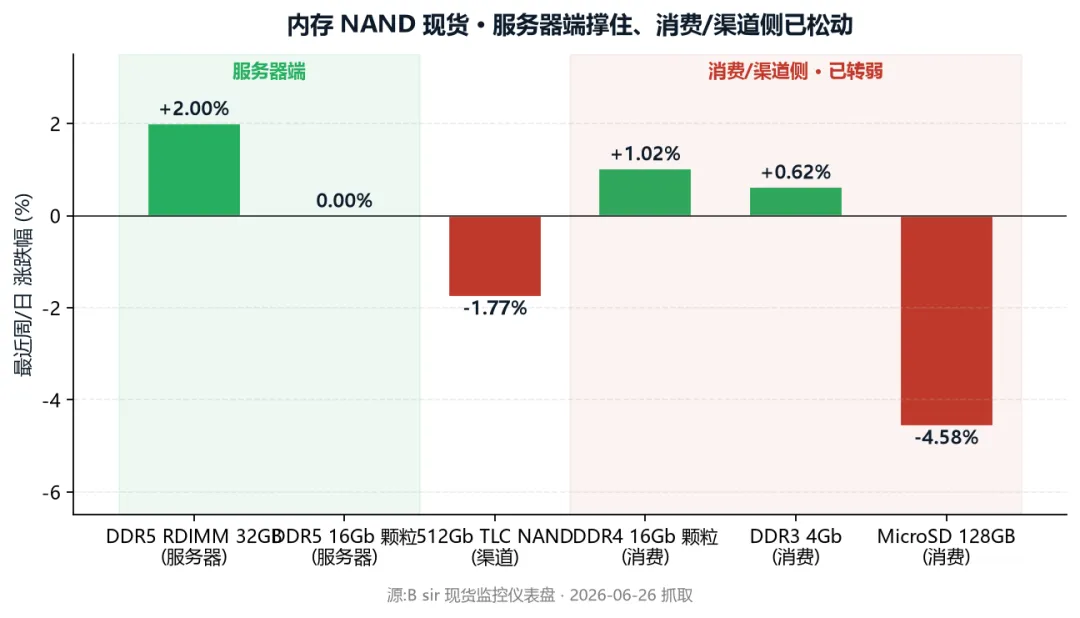

五、现货监控 · 现货一停估值归零!!!

这一节是全文最值得反复读的部分。

上面三足鼎立的所有估值,都建立在一个前提上——价格还在涨。

涨价螺旋一旦断,所有目标价都要重新算。

所以减仓信号只看一类数据——现货。

| 品类 | 最新值 | 涨跌 | 相关度 |

|---|---|---|---|

| DDR5 RDIMM 32GB 模组 | $1,275 | 周 +2.00% | ★★★ 服务器最直接 |

| DDR5 16Gb 颗粒 | $46.73 | 日 0.00% | ★★ 模组的料 |

| 512Gb TLC NAND wafer | $20.069 | 周 -1.77% | ★★ 渠道料 |

| GDDR6 8Gb | $11.52 | 周 0.00% | ★ GPU 显存 |

服务器端还在撑住——DDR5 RDIMM 周 +2%、DDR5 颗粒不动。

但渠道/消费侧已经在转弱:

| 品类 | 最新值 | 涨跌 |

|---|---|---|

| DDR5 UDIMM 16GB | $209 | 周 0.00% |

| DDR4 16Gb 颗粒 | $72.32 | 日 +1.02% |

| DDR3 4Gb | $11.57 | 日 +0.62% |

| MicroSD 128GB | $13.55 | 周 -4.58% |

| 512Gb TLC NAND wafer | $20.069 | 周 -1.77% |

消费端 MicroSD 一周跌 4-5%,是已经在松了。

但服务器端没松——这就是 take-or-pay 真正起作用的证据。

图 3:服务器端现货还撑住、消费/渠道端已经转弱 · 这是结构分化,不是周期回落

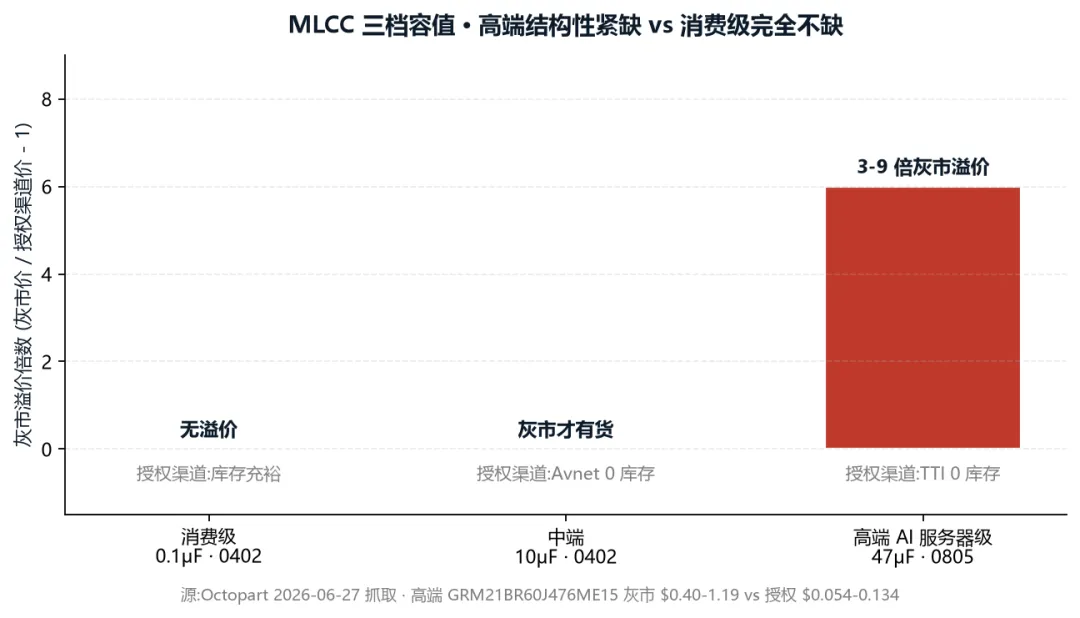

MLCC:比内存更绝的三档分化

| 档位 | 型号示例 | 授权渠道 | 灰市经纪商 | 灰市溢价 |

|---|---|---|---|---|

| 消费级 0.1μF · 0402 | GRM155R71C104KA88 | $0.001-0.008 · 库存充裕 | $0.006 | 无溢价 |

| 中端 10μF · 0402 | GRM155R60J106ME11 | Avnet 0 库存 | $0.008-0.021 · Aztech $1.50 | 灰市才有货 |

| 高端 47μF · 0805 | GRM21BR60J476ME15 | $0.054-0.134 · TTI 0 库存 | $0.40-1.19 | 3-9 倍 |

授权渠道高端 GRM21BR60J476ME15 报 $0.054-0.134。

灰市 Worldway $0.40、Aztech $1.19——溢价 3-9 倍。

这跟华强北新闻报的"高容值翻 3-5 倍"是一个数量级,互相印证。

图 4:MLCC 三档容值灰市溢价 · 消费级不缺、高端 3-9 倍 · 寡头结构性紧缺

海关数据也对得上

| 指标 | 日本 2026.05 | 韩国 2026.05 |

|---|---|---|

| MoM 金额 | -12.3% | +22.9% |

| YoY 金额 | +18.6% | +14.4% |

| MoM 数量 | -9.9% | +10.3% |

| Implied ASP MoM | -2.6% (¥/只) | +11.4% ($/KG) |

日韩两条线分化,跟 Octopart 三档分化是一回事——高端紧缺定价上,中低端走量让价。

减仓信号清单

DDR5 RDIMM 32GB 周线哪天转负 · 第一道闸

DDR5 颗粒 $46.73 跌穿 $40 · 第二道闸

高端 MLCC 灰市溢价回到 1 倍以内 · 第三道闸

CCL 第 8 次提价被拒 · 第四道闸

MLCC book-to-bill 整体长期低于 1.0 · 第五道闸

五道闸任一道关上,我们就开始减仓。

全部都开着,逻辑就还在,该拿继续拿。

六、风险与分歧 · 不能只看上行

公众号读者最该花时间读这一节。

所有目标价都建立在一组假设上,把可能失败的路径摆出来比讲多头更重要。

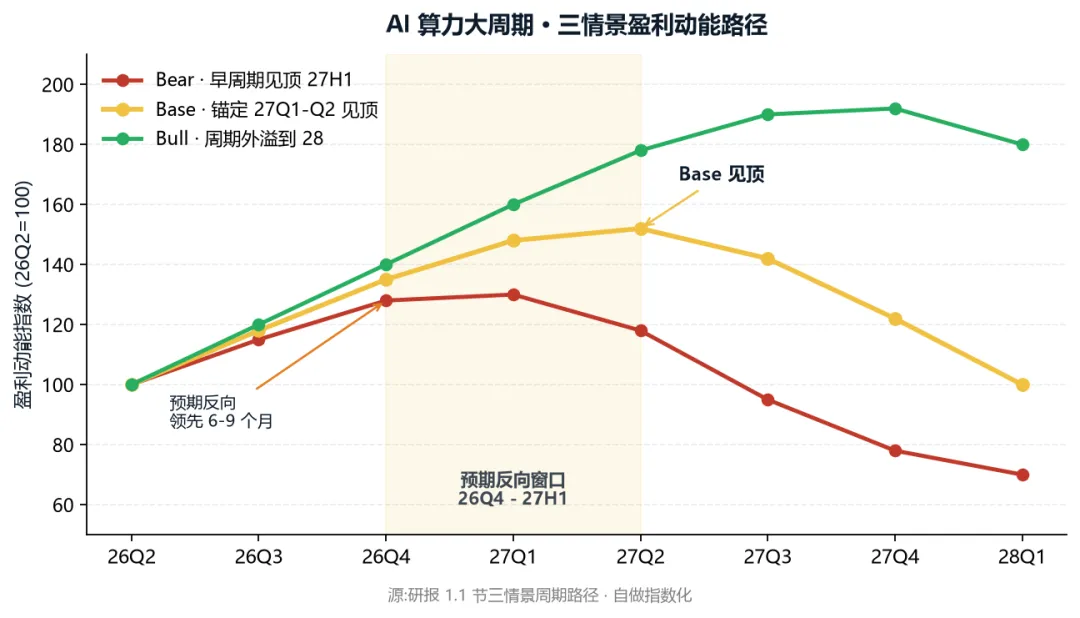

图 5:三情景盈利动能路径 · 预期反向窗口 26Q4-27H1 · 基本面反向 27Q4-28Q1

风险 1 · 节奏风险——见顶领先基本面 6-9 个月

这是这轮最容易踩的雷。

就算业绩 27Q2 才见顶,股价 26Q4 起就可能开始反向。

26Q4 - 27Q1 是预期反向窗口

消费电子降配/砍单是最早信号

take-or-pay 违约是第二信号

韩国电网兑现节奏是第三信号

风险 2 · 证伪条件——三线同步走弱

如果出现:

DRAM 现货跌穿 take-or-pay floor

MLCC book-to-bill 长期低于 1.0

CCL 提价中断

那存储 + MLCC + PCB 三线逻辑同步走弱,要下修到 Bear。

风险 3 · 拥挤风险——存储和 AI PCB 已经是市场共识

AI PCB/CCL 拥挤度高 · 估值已 price in 较多预期

MLCC 拥挤度低 · 但需等价格周期启动确认

过早左侧介入有时间成本

风险 4 · 终端反噬继续扩散

Apple TV+ 涨 54% 被接受是好信号。

但 PS5、任天堂、低端 PC 如果出现大面积砍单,就是反向警钟。

风险 5 · 韩国 1000 亿主权项目 price in 太早

目前仅政策宣告

资金到位 / 土地拍卖 / 电网建设节奏待跟踪

Bull case 等兑现节奏出来再加

关于 800V 电源

市场已经在炒 800V HVDC,但拐点在 2027。

现在 price-in 太早,等 2026 末 Kyber 流片细节出来再加。

七、结论 · 三足鼎立 + 现货监控

这一轮 AI 算力大周期,最优组合就 9 个字——

存储 + MLCC + AI PCB 三足鼎立。

三家分工:

| 子板 | 位置 | 关键节点 | 等什么信号 |

|---|---|---|---|

| 存储 | 业绩兑现期 | MU FY26Q4 $50bn | take-or-pay 锁到 27 |

| MLCC | 认知差最大 | 复刻 2017-18 | book-to-bill 过 1.0 |

| AI PCB | 确定性最高 | CCL 7 连涨 | 第 8 次提价确认 |

回避终端电子,等 800V 在 2027 拐点再加。

最大的纪律是在 2026Q4 起对预期反向信号保持敏感——

见顶领先基本面 · 离场也要领先基本面。

盯哪几条数据?

DDR5 RDIMM 32GB 周线 · 现在 $1,275 +2%

DDR5 16Gb 颗粒 · 现在 $46.73 不动

MLCC 高端灰市溢价 · 现在 3-9 倍

CCL 第 8 次提价 · 待发生

MLCC book-to-bill · 现在 0.92 / AI 端 1.3+

这五条曲线哪天转弯,我们就什么时候动。

在那之前——

低位看逻辑 · 高位看 K 线 · 现货一停估值归零。

觉得这套"八层全景 + 三足鼎立 + 现货监控"框架对你有用,可以收藏。

后续 MU 季报、SK295 IPO、TrendForce 月度合约价、CCL 第 8 次提价,会继续跟踪 Base → Bull/Bear 的路径切换。

评论区欢迎一起讨论你看到的反向信号。

低位看逻辑 · 高位看 K 线