夜雨聆风

夜雨聆风

摘要

之前我们在科技专题系列之AI产业链分析(一)对AI产业链全景、芯片层及电力层的投资逻辑进行了详细的分析,本篇继续围绕AI产业链各环节展开分析,对光模块、PCB、大模型及AI应用的投资逻辑进行梳理。

2026年光通信行业处于AI算力驱动的超级周期,需求确定性高、供给紧张、国产替代加速、技术迭代是四大主线方向。光模块龙头业绩能见度最高但共识程度较高;光芯片是国产替代核心环节,弹性最大;光纤光缆受益于量价齐升。

本轮 PCB 行业核心驱动力来自 AI 算力需求爆发,主线机会主要围绕以下三点:1.AI 算力需求爆发,量价价值量三重提升;2.上游材料议价能力强,产业链利润持续向上游转移;3.国产替代提速,龙头份额持续扩张:国内企业逐步突破高端 PCB、高速覆铜板等技术壁垒。

当前大模型竞争已从单纯的模型能力排名演进为关注收入兑现速度与路径可持续性,企业盈利及增速等基本面因素不确定性较大,后续重点关注应用及商业化落地进展。模型层估值包含高增长及远期预期,后续商业化及应用进度若不及预期或无法支撑高估值。

尽管大模型能力持续迭代,但尚未诞生一款全民高频刚需、重塑用户习惯、创造全新产业生态、具备强网络效应与高商业壁垒的现象级产品。AI 应用目前尚未出现真正意义上的杀手级应用。当前AI对软件的重构仍在进行中,资金明显偏好确定性更强的硬件端,软件机会或需等待业绩验证或爆款应用催化。

综合来看,光通信与PCB处于高景气、高增长、估值快速消化阶段,业绩兑现确定性较强,是AI产业链中重要的配置方向,建议沿产业链寻找结构性配置机会。AI产业链中下游大模型和软件等AI应用仍处于左侧位置,暂不建议作为核心配置方向。

01

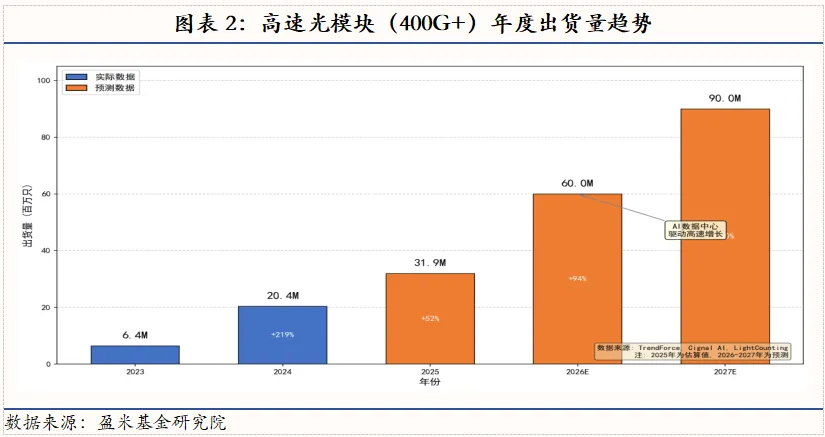

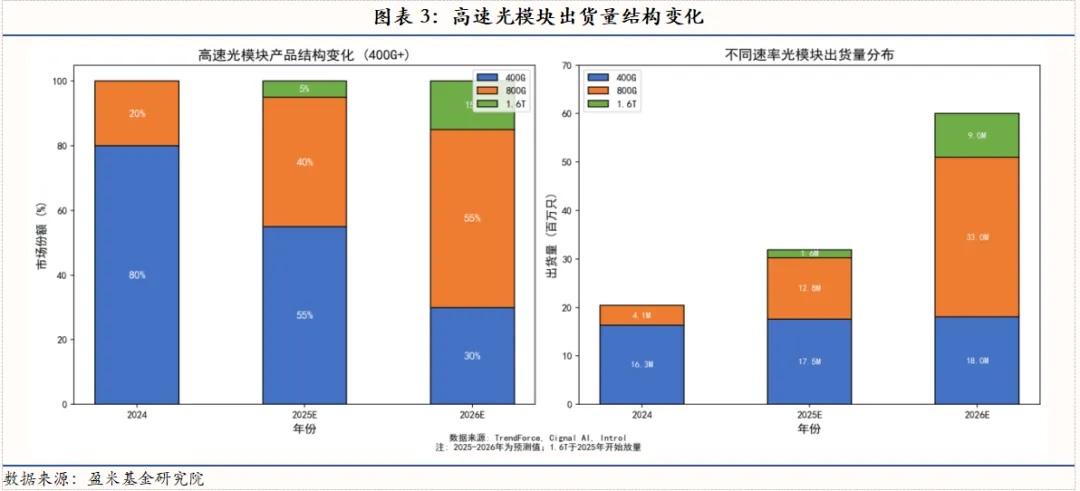

AI对光通信的拉动具有“结构升级+数量增长”双重属性。一方面,集群规模提升带来模块数量增加;另一方面,链路速率从400G向800G、1.6T、3.2T迭代,提升单只产品价值量。这使得光通信不只是出货放量,更是产品ASP抬升。

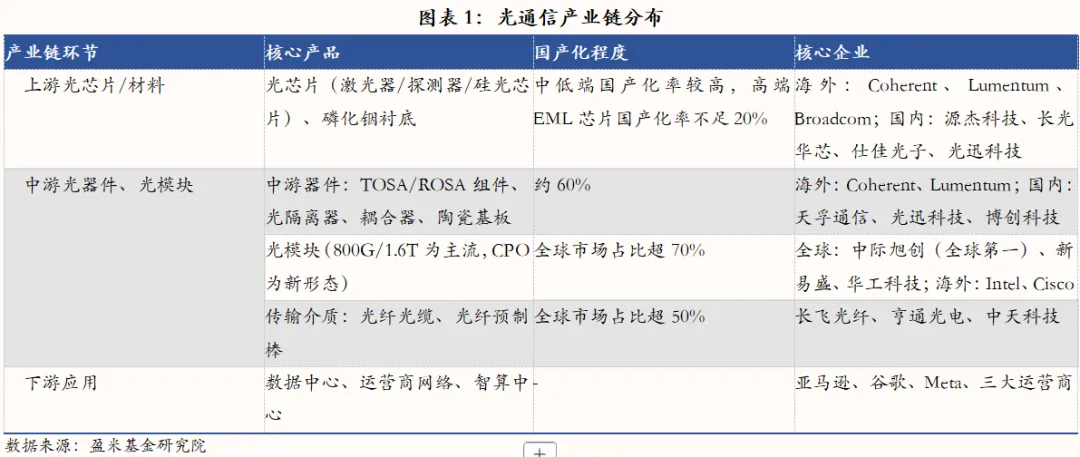

1.1光通信产业链分布

光通信供给端呈现以下主要特征:

光芯片产能约束:海外厂商Lumentum、Coherent正积极扩产。Lumentum产品供不应求,产能已排至2028年底;Coherent订单排至2027甚至2028年;国内厂商加速产能建设,但高端芯片仍依赖海外供应。2026年国产光芯片平均自给率预计从2025年的38.8%提升至45.2%,200G EML自给率从18%跃升至36%。

光模块产能集中头部:头部厂商凭借客户认证优势、产能储备及技术迭代能力占据主要市场份额,龙头企业800G订单维持高景气度,1.6T产品加速落地。

上游材料紧缺:磷化铟衬底(日本住友产能受限、美国AXT订单排至2030年)、法拉第旋片(日本古河产能受限)等核心材料供应紧张,国产替代空间广阔。

供给端无论是EML、CW激光器、硅光代工、DSP芯片,还是法拉第旋光片,均在不同层面形成结构性卡点,行业进入“订单饱满—物料紧张—交付分化—利润向上游稀缺环节再分配”的阶段。在供给刚性约束下,拥有芯片保供能力的企业将获得份额与毛利的双重优势。短期内,行业景气度高企并不会自动转化为全链条普遍受益,反而会加速市场份额向头部光模块厂商、上游高端光芯片供应商及具备国产替代能力的关键材料环节集中。

1.3技术路线演进

2026年光通信技术路线正经历从"可插拔主导"向"多路线分层共存"的变化,核心驱动力是AI算力对带宽、功耗、密度的极致要求。CPO(共封装光学)被视为光通信的下一阶段技术方向,相较传统可插拔方案可降低最高约40%的功耗,在800G、1.6T等高数据速率场景下优势显著。OFC 2026大会上,Lumentum明确指引2027年下半年将成为scale-up CPO商业化元年,Coherent预计2030年CPO市场规模达150亿美元。

虽然CPO/NPO/LPO等新架构不断推进,但短期内可插拔模块仍是AI集群扩张的主力承载形态。原因在于其生态成熟、可维护性强、量产经验充分,而CPO受制于良率、散热、成本、可维护性等因素,短期内难以全面替代。CPO是中长期重要方向,但短期更多是增量共存。

2026年最大的产业变量是英伟达从"光模块买家"变为"技术路线定义者。英伟达的垂直整合策略(芯片→封装→系统)意味着光通信技术路线的选择权正从光模块厂商向AI芯片巨头转移。光模块企业的角色从"独立产品供应商"向"英伟达生态配套商"演变,技术路线与英伟达的架构节奏深度绑定。

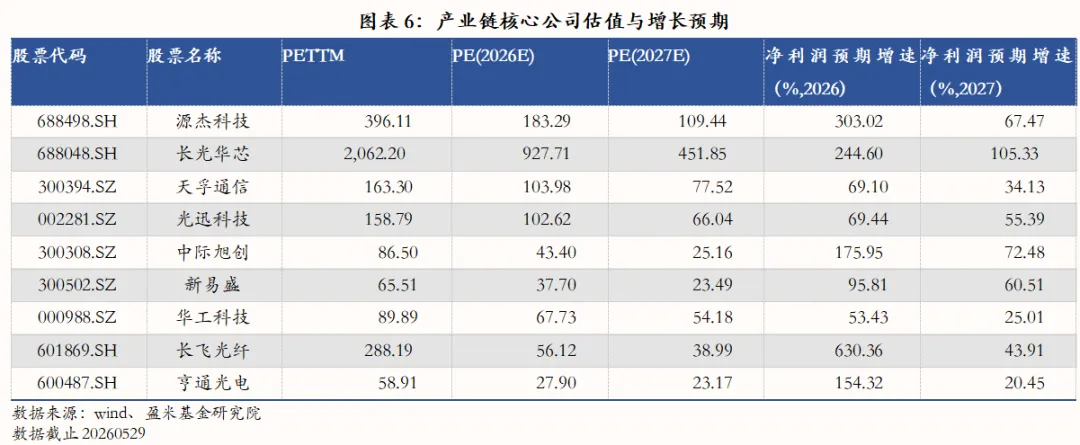

1.4估值与增长预期

在 AI 算力需求爆发、高端产品供需失衡、国产替代加速、技术持续迭代的多重驱动下,光通信全产业链估值较传统通信周期显著抬升,估值呈现清晰的产业链分层特征:上游光芯片、核心材料凭借最高技术壁垒与国产替代空间享受高估值溢价;中游光器件、光模块依托订单高增实现业绩快速兑现,动态估值持续消化;光纤光缆板块完成周期属性向成长属性切换,估值中枢同步上移。

从增长维度来看,2026–2027 年全行业维持高增长,但增速分化明显:上游光芯片标的依托国产替代 + 产品迭代,净利润增速普遍突破 100%;光模块龙头受益 800G 交付、1.6T 逐步放量,连续两年维持中高增速;光纤光缆标的 2026 年迎来业绩爆发,2027 年增速阶段性回落。同时,行业估值与业绩强绑定,短期静态高估值依靠高增速快速消化,远期估值合理性取决于需求持续性、芯片供给及技术路线变化。

1.5投资逻辑总结

2026年光通信行业处于AI算力驱动的超级周期,需求确定性高、供给紧张、国产替代加速、技术迭代是四大主线方向。光模块龙头业绩能见度最高但共识程度较高;光芯片是国产替代核心环节,弹性最大;光纤光缆受益于量价齐升。中期看,CPO等新技术会带来形态变化,但在2027–2028年前,对800G和1.6T可插拔模块的替代仍有限,更多体现为新增场景扩容而非存量市场压缩。

1.6主要风险点

1.若北美CSP资本开支低于预期,行业将从“供给瓶颈”迅速转向“价格竞争”。

2.高端光芯片与材料突破慢于需求扩张。这会影响交付节奏,而不只是影响利润率。

3.高端光芯片(EML、CW激光器)供给持续受限,若海外龙头扩产超预期或国内厂商技术突破不及预期,国产替代逻辑可能弱化。

4.地缘政治与供应链限制。特别是InP材料、EDA/测试设备、海外客户认证链条受限,会放大行业波动。

5.高端光芯片(EML、InP衬底)依赖海外供应商,地缘政治因素可能影响供应稳定性。日本住友的磷化铟衬底、日本古河的法拉第旋片等核心材料产能受限,国产替代仍需时间。

02

PCB是电子元器件的承载与连接平台,承担导电、绝缘、支撑等核心功能,广泛应用于服务器、通信设备、消费电子、汽车电子等终端

2.1PCB产业链分布

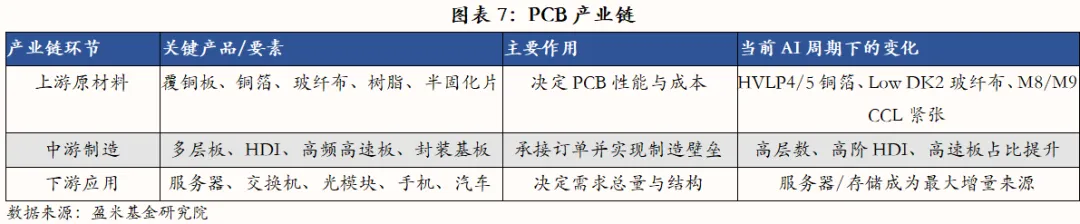

PCB产业链可以分为三层:上游原材料、中游制造、下游终端应用。

上游原材料环节:技术壁垒较高,主要包括铜箔、玻璃纤维布、树脂、覆铜板(CCL)等核心基材。其中覆铜板作为PCB的核心基材,其性能直接决定PCB的电气、机械及热学特性,成本占PCB生产成本约30%-45%。覆铜板自身成本构成中,铜箔约40-45%,树脂约25-30%,玻纤布约15-20%,原材料价格波动对成本影响显著。由于覆铜板市场集中度较高,上游企业具备更强的议价能力,可将部分原材料价格压力传导至中游,导致利润向上游集中。

中游为PCB制造厂商,按照产品和客户能力进一步分化为普通多层板、HDI、高频高速板、服务器板、交换机板、封装基板等。

下游则涵盖服务器/存储、通信设备、消费电子、汽车电子、工业与医疗等应用领域。

2.2供需分析

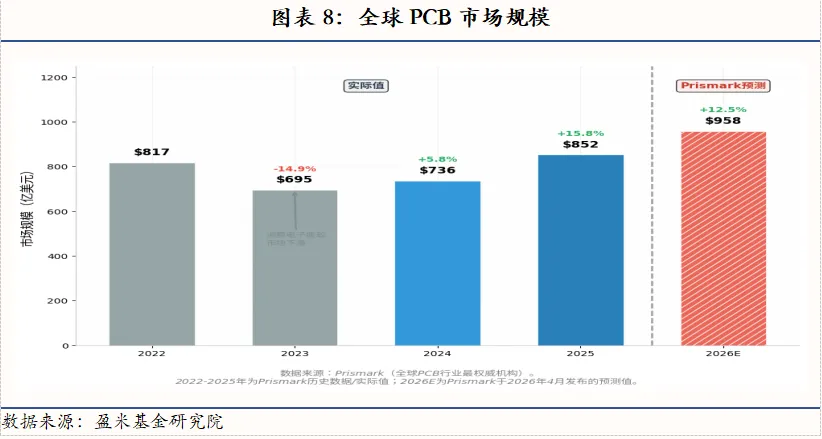

需求端:PCB需求过去较为分散,但当前已呈现出明显的结构再集中。按2025年全球PCB下游应用占比估算,服务器占19%、手机17%、PC 12%、消费电子11%、汽车11%、有线基础设施10%。服务器首次成为最大单一应用方向之一。

供给侧:目前供需最紧张的环节在上游材料——特种玻纤布和HVLP4铜箔。这两个环节的共同特征是:日系厂商高度垄断、扩产周期极长(2-3年)。

相比上游材料,中游PCB制造环节的紧张程度略逊一筹——因为产能扩张仍在加速推进。这一轮AI PCB周期的不同之处在于,高端有效产能的扩张速度,明显慢于市场表面看到的资本开支节奏。由于高层数产品对产能消耗更大、良率更低、工艺难度更高,实际有效产能释放并不线性。这使得PCB/CCL成为成长行业中的供给约束型子行业。PCB行业集中度并不高,但CCL集中度明显更高。这意味着在原材料涨价阶段,CCL厂商对下游PCB厂商具有更强议价权。

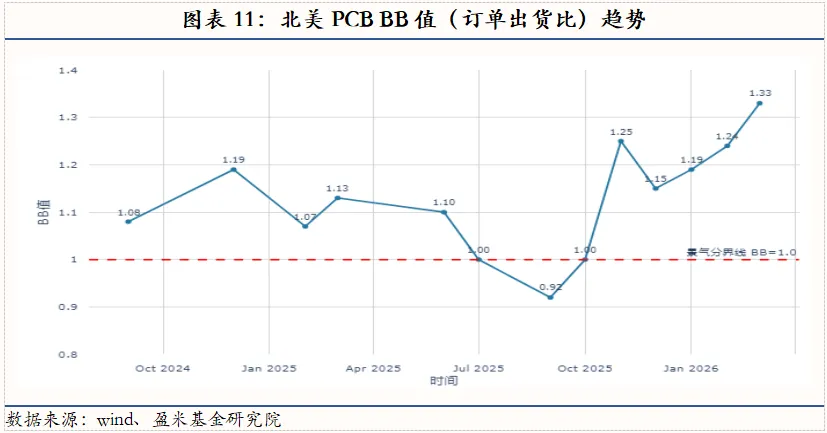

从2025年10月开始,北美PCB订单出货比(BB值)迅速抬升并持续突破1.0的景气分界线,同时CCL价格指数在2025年12月开始出现陡峭上涨,两者形成正向共振,表明AI算力需求爆发驱动的行业扩张已从需求端传导至上游成本端。

2.3估值及增长预期

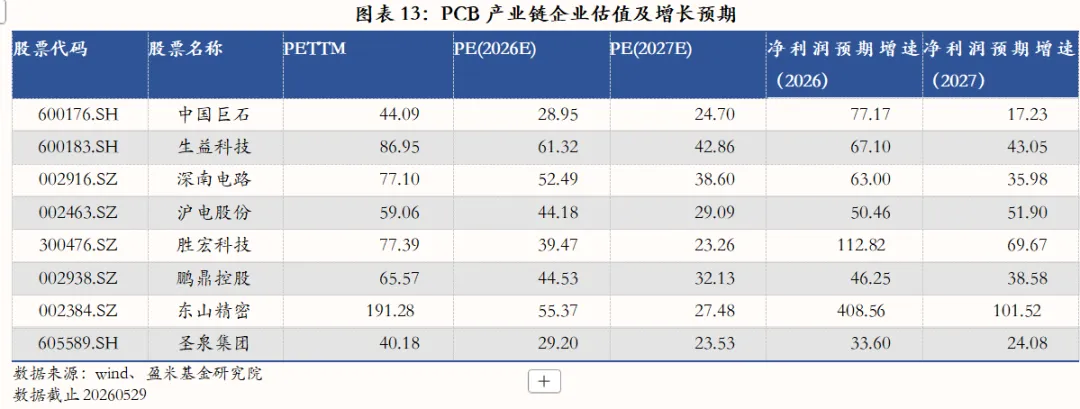

受益于高端PCB量价齐升 + 单机价值量大幅提升,叠加北美 PCB 订单出货比(BB 值)持续走高、覆铜板(CCL)价格多次上调,产业链企业业绩进入集中释放期。

从估值维度来看,当前板块标的PETTM 整体处于 40–191 区间,估值差异核心源于业务结构(AI 算力板占比)、产业链位置(上游材料 / 中游制造)、产能落地进度、客户结构四大因素:上游覆铜板、玻纤、树脂企业依托强议价能力,盈利稳定性更强;中游 PCB 制造企业中,深度绑定 AI 服务器、高端交换机的龙头业绩弹性最大,估值与增速匹配度更高;传统消费电子类 PCB 企业受行业疲软影响,增长相对受限。

2.4投资逻辑总结

本轮 PCB 行业核心驱动力来自 AI 算力需求爆发,主线机会主要围绕以下三点:

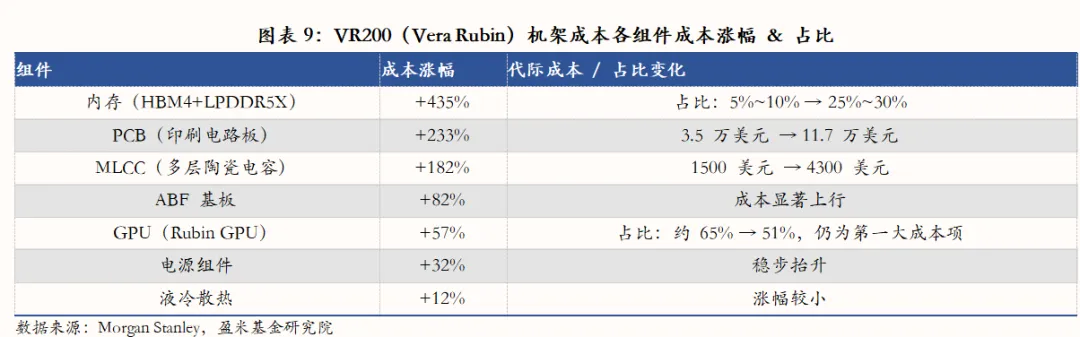

1.AI 算力需求爆发,量价价值量三重提升:AI 服务器成为 PCB 第一大下游应用,相关板块增速远超行业均值。AI 服务器 PCB 层数、基材全面升级,单机及机柜价值量大幅上涨;叠加上游特种铜箔、玻纤布供给垄断、扩产缓慢,中游高端产能释放受限,行业供不应求,CCL 与 PCB 价格持续上行,行业进入量价齐升阶段。

2.上游材料议价能力强,利润向上游集中:覆铜板、高端铜箔、特种玻纤等核心原材料技术壁垒高、行业集中度高,在涨价周期中可顺利向下传导成本,盈利优势显著,产业链利润持续向上游转移。

3.国产替代提速,龙头份额持续扩张:国内企业逐步突破高端 PCB、高速覆铜板等技术壁垒,叠加海外供给不足,全球高端订单向国内转移。同时高端产能门槛高,中小厂商难以入局,行业集中度稳步提升。

2.5主要风险点

1.AI需求低于预期。若全球AI服务器、交换机、数据中心建设节奏明显低于当前预期,AI PCB的高增长假设将被下修,尤其会影响高估值龙头。

2.供给释放过快或竞争加剧。虽然当前有效产能仍偏紧,但若2027年后扩产集中落地,行业可能由紧平衡走向松动。

3.原材料涨价无法顺价。铜、铜箔、树脂、玻纤布价格上行对CCL更有利,但对中游PCB厂若无法顺价则会压缩毛利。

03

3.1市场格局及主要参与者

3.2需求及商业化进展

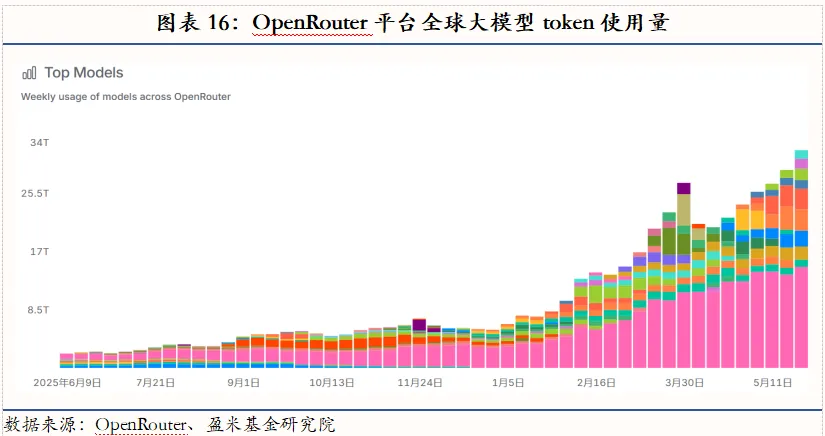

Token作为大模型算力消耗与商业化计费的核心计量单位,其消耗结构彻底改写了行业算力需求与成本逻辑。2026年全球大模型产业已完成算力需求结构反转,推理场景成为Token消耗与算力支出的主体,同时AI智能体(Agent)带动Token消耗量爆发式增长,成为行业新增核心变量。

商业模式方面,全球形成统一的三层体系:MaaS模型即服务(Token调用计费)为核心主流模式、政企私有化部署为高价值增量、C端会员订阅为大众流量变现渠道。大模型的商业进程正在从早期以流量、融资和模型榜单为中心,转向以ARR、毛利率、客户留存、Token消耗深度与场景闭环能力为中心。

C端付费率方面,OpenAI在2026年3月披露周活用户 (WAU) 已突破9亿,订阅用户数超过5000万,付费率5.6%。

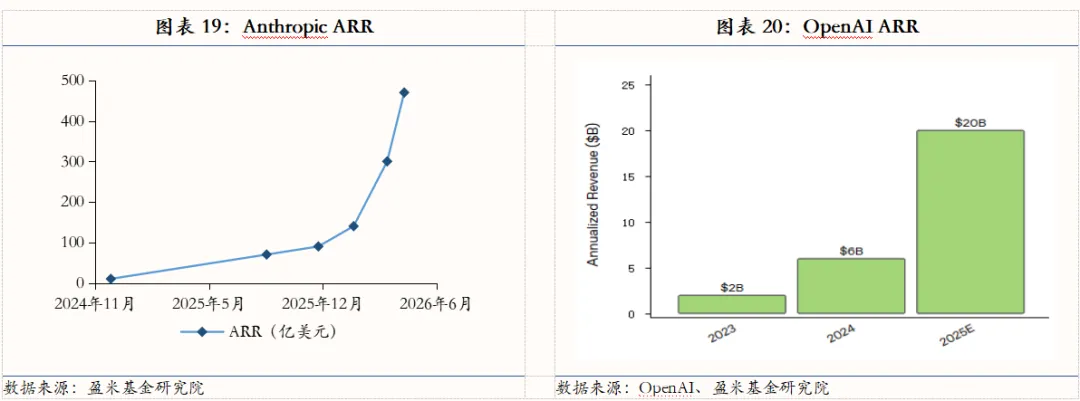

年初Anthropic的年化收入仅为约140亿美元,到5月已经飙升到470亿美元。更加重要的是,公司很有可能在今年二季度首次实现盈利。另一家大模型巨头OpenAI2023年年度经常性收入 (ARR) 为 20 亿美元,2024 年为 60 亿美元,2025 年超过 200 亿美元,较2023年增长10倍。

3.3估值

3.4投资逻辑总结

大模型行业正从第一阶段(投入期,"有人用")向第二阶段(盈利期,"能赚钱")过渡。模型层作为"AI核心能力提供者",其投资价值体现在:

1.技术壁垒:头部厂商通过高资本投入和人才密度构筑护城河

2.商业模式:MaaS模式实现规模化收入,ToB+ToC双轮驱动分散风险

3.格局优化:从"百模大战"收敛至"少数头部决战",幸存者将享受赢家通吃红利

当前大模型竞争已从单纯的模型能力排名演进为关注收入兑现速度与路径可持续性,企业盈利及增速等基本面因素不确定性较大,后续重点关注应用及商业化落地进展。模型层估值包含高增长及远期预期,后续商业化及应用进度若不及预期或无法支撑高估值。

3.5主要风险

1.技术迭代风险:大模型技术迭代速度快,若研发投入不足、核心技术人员流失或技术路线判断失误,可能导致产品竞争力下降

2.商业化不及预期风险:行业普遍"增收不盈利",用户付费意愿薄弱、迁移成本极低,可持续的盈利商业模式仍未成型

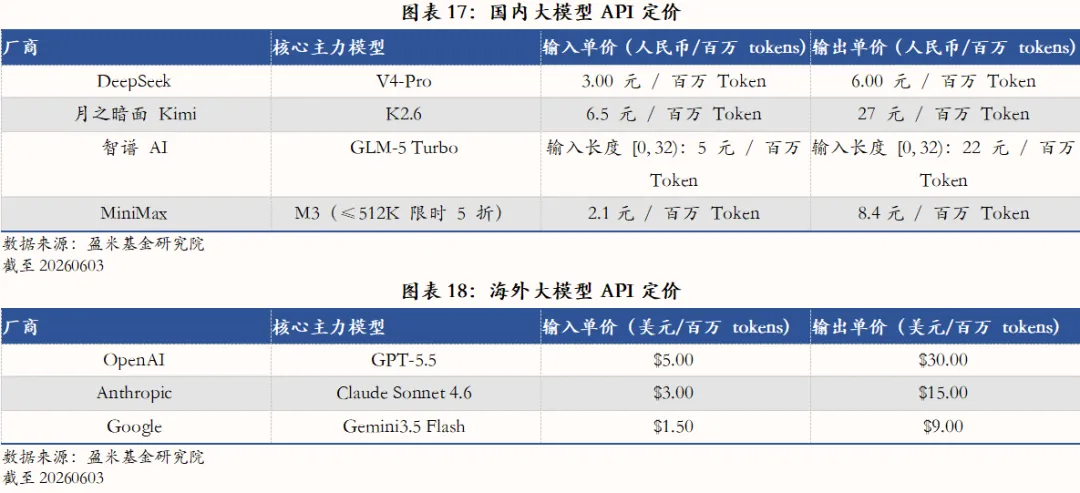

3.竞争加剧风险:API价格战白热化,开源颠覆闭源定价。

4.估值泡沫风险:若商业化进度不及预期,可能面临估值调整

04

然而尽管大模型能力持续迭代、AI 功能在C端与B端快速渗透,但尚未诞生一款能像微信、抖音、淘宝或 Windows 那样,全民高频刚需、重塑用户习惯、创造全新产业生态、具备强网络效应与高商业壁垒的现象级产品。AI 应用目前尚未出现真正意义上的杀手级应用。

技术突破与商业兑现落差直接传导至资本市场。应用层公司正面临三重挤压:上游算力成本居高不下,下游用户付费意愿不足,中间层则遭遇通用大模型(GPT-5.4、Claude、DeepSeek等)的能力泛化冲击——市场担忧通用模型将直接替代垂类应用,削弱厂商议价能力。传统软件授权/订阅模式在AI时代面临重构,"按Token消耗"或"按效果付费"等新范式仍处于探索期,商业化路径的不确定性导致AI应用板块相对算力层和模型层出现显著估值折价,美股与A股应用端股价表现整体疲软。

展望:从"AI杀死软件"到"AI重构软件价值链"

联系方式:fof@yingmi.cn