夜雨聆风

夜雨聆风

一块“不起眼”的耗材,站在国产替代的风口上

最近市场顺着 FFKM 密封件的话题,开始重新关注半导体设备耗材。相比那些更容易被市场讨论的核心零部件,石英件一直显得很低调,但它在半导体设备里的位置并不边缘。

简单说,石英件不是最性感的环节,但它是一个典型的“高频更换、国产替代、工艺升级”三重共振方向。

在半导体产业链里,很多真正赚钱的环节,并不一定是最容易被看见的环节。设备主机是显性的,耗材是隐性的;设备订单是阶段性的,耗材替换是持续性的。石英件的价值,正藏在这种长期、稳定、反复发生的消耗里。

炉腔深处的沉默角色

石英件在半导体设备里的角色很直接:它是很多关键工艺环节中的结构件、承载件和保护件。

在晶圆制造过程中,设备内部往往需要同时满足高温、高纯、耐腐蚀、绝缘等要求。普通材料很难长期稳定工作,而石英材料具备耐高温、高纯度、化学稳定性强、绝缘性好等特点,所以被大量用在扩散、刻蚀、CVD 等设备中。

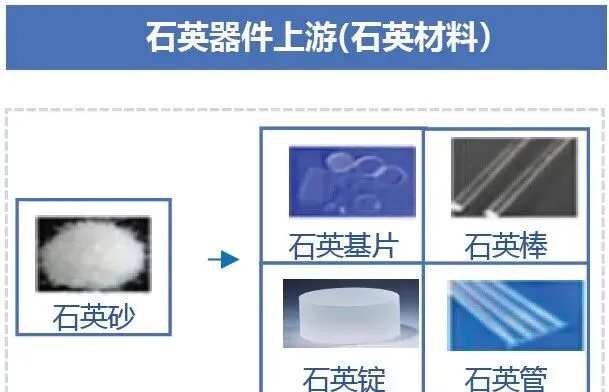

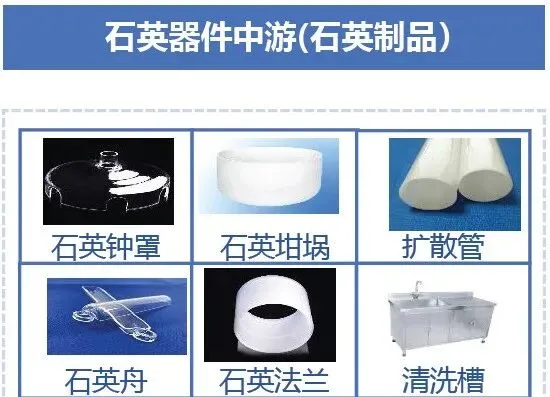

比如,扩散炉里会用到石英管、石英舟、石英法兰;刻蚀设备中会用到石英环、石英钟罩;CVD 设备中会用到石英窗口、石英腔体相关部件。

这些东西看上去不像光刻机、刻蚀机那样“高大上”,但它们有一个很重要的特点:会消耗、会老化、会污染、会变形,必须定期更换。

这也是半导体耗材的核心逻辑。

不是一次性卖设备,而是随着晶圆厂持续生产,反复产生替换需求。

看似小众,实则不小的市场

根据产业资料,石英件全球市场规模大约在 390 亿元左右,其中半导体领域约 253 亿元。也就是说,半导体已经是石英件最重要的应用场景之一。

从竞争格局看,全球高端市场长期由海外企业主导。贺利氏、迈图、信越等厂商在石英材料端占据重要地位,三家企业合计占全球石英材料较高份额。

这个格局说明两件事。

第一,高端石英件不是简单加工品。它背后有材料纯度、热稳定性、加工工艺、客户认证、长期供货稳定性等一整套门槛。

第二,国产替代空间仍然很大。海外企业长期占据主导,意味着国内厂商只要进入客户体系,并通过验证,就有持续替代的空间。

这和 FFKM 密封件有点类似,都是设备端的高端耗材,都具备持续替换需求,也都受益于国产半导体设备和晶圆厂扩产。

但两者又有差异。

FFKM 更偏材料和密封体系,国产化率仍然较低;石英件则已经走得更靠前,部分高端石英制品国产化率已经从 2022 年的 12% 提升到 2025 年的 37%,预计 2026 年有机会突破 50%。

这说明石英件不是“刚开始讲故事”,而是已经进入了订单兑现阶段。

利润留在更难的地方

石英件产业链大致可以分为三层:上游高纯石英砂,中游石英玻璃材料,下游石英制品加工。

其中,最上游的高纯石英砂,是资源和技术双壁垒。

全球能够规模化量产半导体级高纯砂的企业并不多,美国尤尼明、挪威 TQC、中国石英股份是核心玩家。高端石英砂在景气周期中盈利能力非常强,部分阶段毛利率甚至超过 80%。

中游石英玻璃材料的壁垒主要来自熔制工艺、纯度控制和一致性,毛利率大约在 35%—42%。

下游石英制品加工则更接近客户认证和精密加工能力,能够做到 12 英寸高端制程的企业,毛利率可以达到 50% 以上;如果只是做光伏低端件,毛利率就会明显低很多。

所以石英件不是一个简单的“加工制造”逻辑。

真正有价值的是:能不能做半导体级,能不能做 12 英寸,能不能进入头部设备厂和晶圆厂,能不能持续通过客户认证,能不能在材料端往上游延伸。

这几个问题,决定了企业的估值天花板。

国产替代,不再只是远方的故事

石英件国产替代加速,背后有几个关键原因。

首先,是国内晶圆厂扩产带来持续需求。

只要晶圆厂开工,石英件就会持续消耗。无论是成熟制程还是先进制程,只要产线在跑,耗材替换就不会停。这种需求不像设备订单那样大起大落,反而更具备连续性。

其次,是国产设备厂崛起,带动上游零部件验证。

过去很多国产材料和零部件进不去核心环节,并不是完全不能做,而是缺少验证机会。现在国产刻蚀、薄膜、扩散、清洗等设备厂不断提升份额,也给国产石英件企业提供了导入窗口。

设备国产化率提升,会反过来拉动关键耗材国产化。

更重要的是,客户开始重视供应链安全。

半导体产业链的一个现实是,越是关键工艺材料,越不能完全依赖海外供应。一旦某个耗材断供,可能直接影响产线稳定运行。

石英件虽然不是设备主机,但它在生产过程中高频使用,如果供应不稳定,同样会影响产线效率。

所以晶圆厂和设备厂都有动力培育国产供应商。

石英件走得更快一点

市场容易把石英件和 FFKM 密封件放在一起比较,因为它们都属于半导体设备耗材,都具备国产替代逻辑。

但从产业阶段看,两者有明显差异。

FFKM 密封件的国产化率仍然较低,核心矛盾是材料体系、配方、工艺和长期可靠性验证。它的空间很大,但替代节奏相对更慢。

石英件则不同。

石英件上游材料已经出现国产突破,下游加工企业也已经进入部分客户体系。尤其是在 8 英寸以上高端石英制品领域,国产化率已经出现明显提升。

所以石英件的投资逻辑更偏向于:不是“有没有可能国产替代”,而是“国产替代能不能继续提速”。

这是一个很重要的区别。

前者是主题预期,后者是基本面兑现。

A股里,沿着产业链往上看

从 A 股角度看,石英件产业链可以重点关注三类公司。

第一类是上游高纯石英砂。

这一环节壁垒最高,利润率也最高。核心看点是资源禀赋、提纯能力、半导体认证进度和扩产能力。

代表公司是石英股份。

石英股份的核心看点在于高纯石英砂。过去市场更多把它放在光伏石英坩埚逻辑里看,但半导体级高纯砂和石英材料的价值更高。如果半导体客户认证和供货继续推进,公司估值逻辑可能从光伏周期品,逐步向半导体材料延伸。

第二类是中游石英玻璃材料。

这一环节看材料纯度、熔制能力、产品一致性和客户结构。

代表公司是菲利华。

菲利华本身在石英玻璃材料领域具备较强积累,既有军工和航空航天属性,也有半导体材料延伸逻辑。半导体石英材料如果放量,会提升公司成长属性。

第三类是下游石英制品加工。

这一环节看精密加工能力、客户认证、12 英寸产线配套能力,以及是否进入主流设备厂和晶圆厂供应链。

相关方向包括半导体石英环、石英舟、石英管、石英腔体、石英窗口等。

这一类企业的核心不是简单看产能,而是看客户认证和产品结构。能做高端制程耗材,和只做低端光伏石英件,估值逻辑完全不同。

设备国产化之后,耗材接着走

过去几年,半导体国产替代的主线主要集中在设备、材料和零部件三个方向。

设备端,市场已经充分认知到刻蚀、薄膜、清洗、量测等国产化机会;材料端,光刻胶、电子气体、抛光液、靶材等反复被讨论;但设备耗材,尤其是高频更换的精密耗材,市场关注度反而不够。

石英件的机会就在这里。

它不是一次性设备订单,而是跟着产线开工率持续消耗;它不是纯低端加工,而是存在材料、工艺、认证壁垒;它不是遥远预期,而是部分环节已经开始国产替代;它不是单一公司逻辑,而是对应高纯砂、石英材料、石英制品加工三层产业链。

如果后续国内晶圆厂继续扩产,国产设备份额继续提升,石英件的国产化率大概率还会继续上行。

尤其是当 8 英寸、12 英寸高端石英制品国产化率从 30% 多继续向 50%、60% 提升时,产业链公司会从“主题催化”进入“订单兑现”。

这才是石英件最值得重视的地方。

小耗材,也能长出大生意

石英件看起来不起眼,但在半导体设备里是典型的关键耗材。

它的投资价值不在于单个产品多么复杂,而在于三个关键词:

高频消耗、认证壁垒、国产替代。

从产业链利润分布看,上游高纯砂壁垒最高,中游石英材料工艺壁垒强,下游高端石英制品加工则直接受益于晶圆厂和设备厂放量。

相比 FFKM 密封件,石英件的国产替代进度更快,已经从预期阶段走向实质放量阶段。

所以,石英件这条线,后续值得放在半导体设备耗材国产化的大框架里持续跟踪。