夜雨聆风

夜雨聆风清哥说债

明明已经还清欠款,为何依旧身负债务?APP还款的误区千万别踩

从债权履约的视角来看,资金划转完成不等于债权债务关系自动消灭。不少债务人足额完成转账操作,却因履约流程疏漏、对账凭证缺失,平台债权台账未同步更新,账面债务依旧存续,甚至被判定履约违约。本文从债权确认、资金交付、台账核验三个关键环节,梳理线上APP还款极易踩中的漏洞,帮你完整了结债权关系。

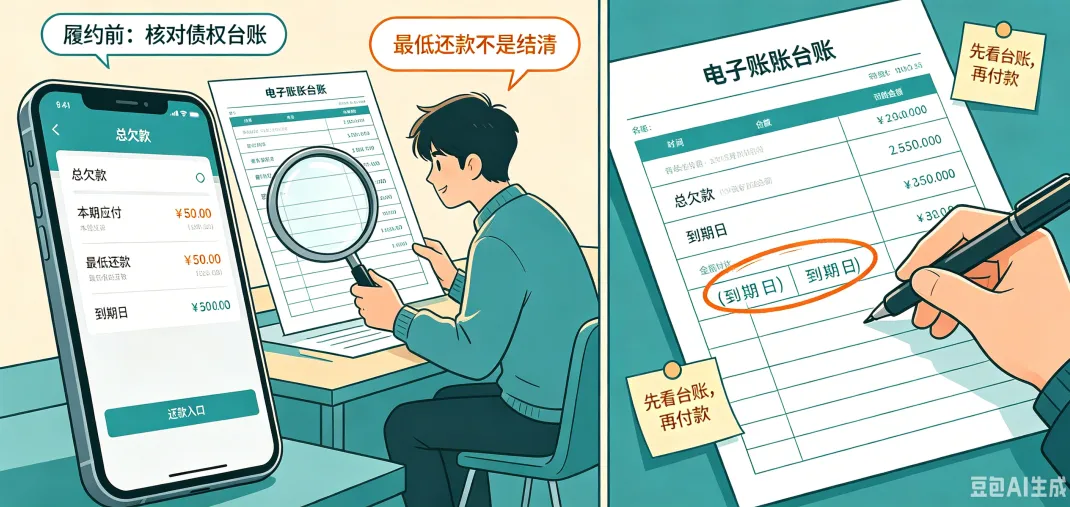

履约前:核对债权台账,厘清全额债务与最低履约区别

发起还款操作前,首要动作是调取平台官方债权账单,核实本期应付总额、债务到期时间、叠加的衍生费用明细。

最低还款仅仅是债权方设置的缓冲履约方案,仅能暂停短期逾期追责,并不会削减全部债权本金,剩余未清偿部分依旧会计入存续债权,持续产生计息成本。切勿仅凭页面简易数字付款,避免还款额度不足以覆盖账面债权,看似付了款,债务却并未结清。

履约中:锁定专属收款账户,留存债权清偿有效凭证

债权关系成立的前提,是资金交付至债权方认证的对公收款账户。很多人习惯性复制过往转账账户、选用第三方中转账户还款,一旦账户有误,这笔资金无法被计入债务清偿款项,债权台账不会发生变更。

跨行转账、APP线下对公转账场景下,务必逐字核对账户名称、收款账号。转账备注规范填写本人姓名+对应债务订单号,还款成功后第一时间保存回执截图,这份凭证是日后证明你主动履行清偿义务、对抗债权争议最核心的依据。

履约后:核验债权台账更新,闭环债务清偿流程

页面弹出转账成功,只代表资金完成划转,不代表债权正式结清。线上平台普遍存在对账延迟、分账机制,转账资金有可能滞留清算通道,债权系统账单迟迟没有刷新。

建议还款间隔半天至一个工作日后,再次登录APP查看债权台账,确认债务状态变更为已结清,无剩余挂账债权。若发现资金已转出,账面债务依然存在,不要被动等待债权方发起催收,立刻整理转账凭证主动对接客服提交对账申请,修正台账信息,彻底终结债权债务关系。

分享让更多人看看

点个喜欢吧

点个赞吧