文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第12章

营运资金管理

12.1 现金管理

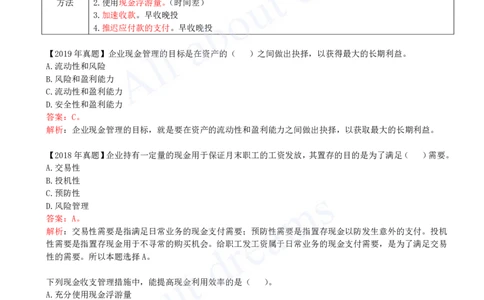

考点一 现金管理的目标与方法

现金是企业流动性最强的资产。

置存现金 1.交易性需要。满足日常业务的现金支付

原因 2.预防性需要。用于防发生意外的现金支付

3.投机性需要。用于不寻常的购买机会

现金管理 在资产的流动性和盈利能力之间做出抉择,以获取最大的长期利益。

目标

现金管理 1.力争现金流量同步。尽量使其现金流入和流出发生的时间一致

方法 2.使用现金浮游量。(时间差)

3.加速收款。早收晚投

4.推迟应付款的支付。早收晚投

【2019年真题】企业现金管理的目标是在资产的( )之间做出抉择,以获得最大的长期利益。

A.流动性和风险

B.风险和盈利能力

C.流动性和盈利能力

D.安全性和盈利能力

答案:C。

解析:企业现金管理的目标,就是要在资产的流动性和盈利能力之间做出抉择,以获取最大的长期利益。

【2018年真题】企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足( )需要。

A.交易性

B.投机性

C.预防性

D.风险管理

答案:A。

解析:交易性需要是指满足日常业务的现金支付需要;预防性需要是指置存现金以防发生意外的支付。投机

性需要是指置存现金用于不寻常的购买机会。给职工发工资属于日常业务的现金支付需要,是为了满足交易

性的需要。所以本题选择A。

下列现金收支管理措施中,能提高现金利用效率的是( )。

A.充分使用现金浮游量

B.推迟应收账款收款时间

C.争取使现金流入的时间晚一些,现金流出的时间尽可能早一些

D.提前应付款的支付期

答案:A。

解析:现金收支的目的在于提高现金使用效率,为达到这一目的,应当注意做好以下几方面工作:力争现金

流量同步、使用现金浮游量、加速收款、推迟应付款的支付。所以本题选择A。

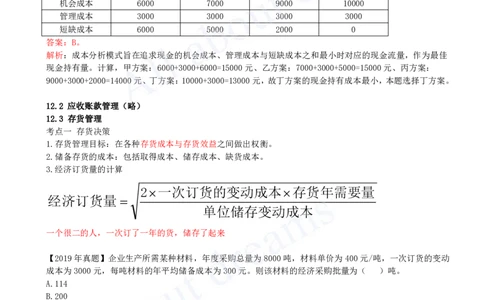

考点二 最佳现金持有量

成本分析法确定最佳现金持有量。

成本 1.机会成本:企业占用资金的代价。

2.管理成本:管理成本为固定成本,与现金持有量无明显的比例关系;[注:天一文化专有版权,未经许可不可转发或复印传播]

3.短缺成本:因缺乏必要的现金,不能应付业务开支,由此蒙受的损失。随现金持有量的增加而

减小。与现金持有量成反比。

总结:通过分析持有现金的成本,寻找持有成本最低的现金持有量。

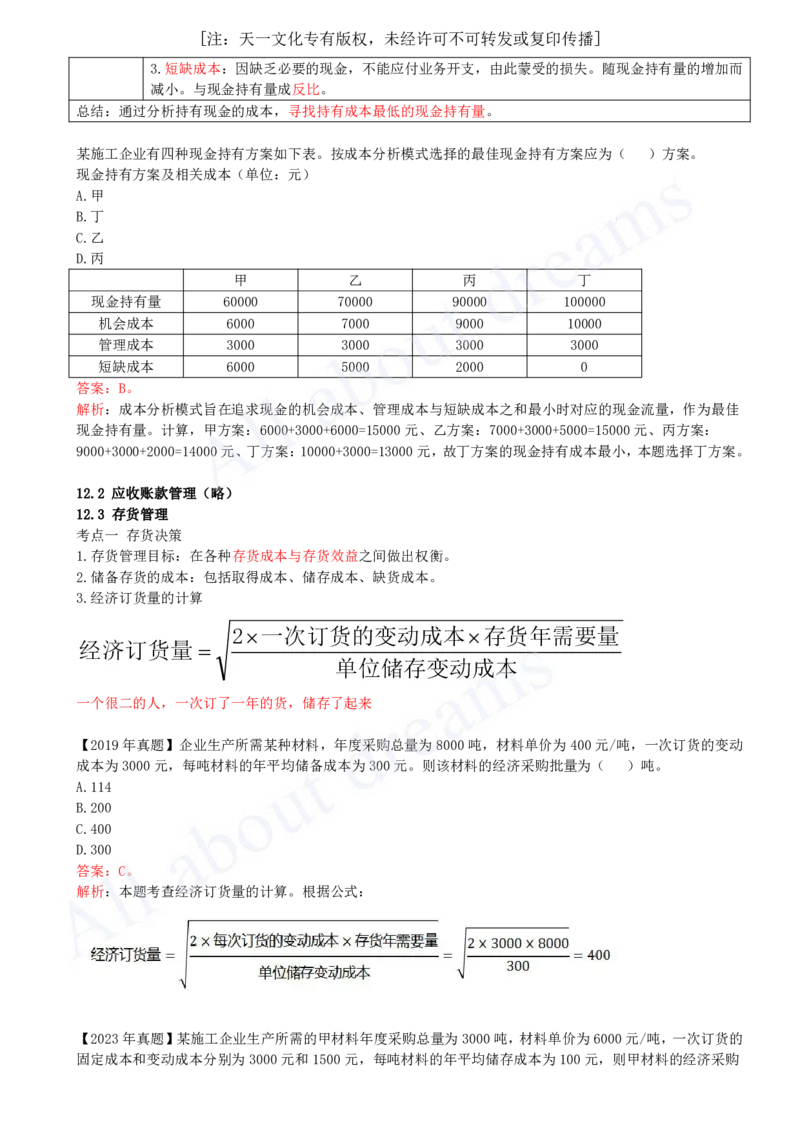

某施工企业有四种现金持有方案如下表。按成本分析模式选择的最佳现金持有方案应为( )方案。

现金持有方案及相关成本(单位:元)

A.甲

B.丁

C.乙

D.丙

甲 乙 丙 丁

现金持有量 60000 70000 90000 100000

机会成本 6000 7000 9000 10000

管理成本 3000 3000 3000 3000

短缺成本 6000 5000 2000 0

答案:B。

解析:成本分析模式旨在追求现金的机会成本、管理成本与短缺成本之和最小时对应的现金流量,作为最佳

现金持有量。计算,甲方案:6000+3000+6000=15000元、乙方案:7000+3000+5000=15000元、丙方案:

9000+3000+2000=14000元、丁方案:10000+3000=13000元,故丁方案的现金持有成本最小,本题选择丁方案。

12.2 应收账款管理(略)

12.3 存货管理

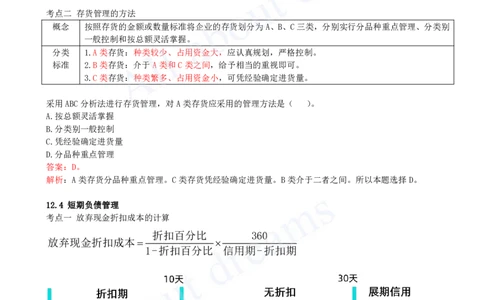

考点一 存货决策

1.存货管理目标:在各种存货成本与存货效益之间做出权衡。

2.储备存货的成本:包括取得成本、储存成本、缺货成本。

3.经济订货量的计算

2一次订货的变动成本存货年需要量

经济订货量

单位储存变动成本

一个很二的人,一次订了一年的货,储存了起来

【2019年真题】企业生产所需某种材料,年度采购总量为8000吨,材料单价为400元/吨,一次订货的变动

成本为3000元,每吨材料的年平均储备成本为300元。则该材料的经济采购批量为( )吨。

A.114

B.200

C.400

D.300

答案:C。

解析:本题考查经济订货量的计算。根据公式:

【2023年真题】某施工企业生产所需的甲材料年度采购总量为3000吨,材料单价为6000元/吨,一次订货的

固定成本和变动成本分别为3000元和1500元,每吨材料的年平均储存成本为100元,则甲材料的经济采购[注:天一文化专有版权,未经许可不可转发或复印传播]

周转次数为( )次。

A.8

B.10

C.7

D.6

答案:B。

解析:

采购周转次数=3000÷300=10次。

考点二 存货管理的方法

概念 按照存货的金额或数量标准将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别

一般控制和按总额灵活掌握。

分类 1.A类存货:种类较少、占用资金大,应认真规划,严格控制。

标准 2.B类存货:介于A类和C类之间,给予相当的重视即可。

3.C类存货:种类繁多、占用资金小,可凭经验确定进货量。

采用ABC分析法进行存货管理,对A类存货应采用的管理方法是( )。

A.按总额灵活掌握

B.分类别一般控制

C.凭经验确定进货量

D.分品种重点管理

答案:D。

解析:A类存货分品种重点管理。C类存货凭经验确定进货量。B类介于二者之间。所以本题选择D。

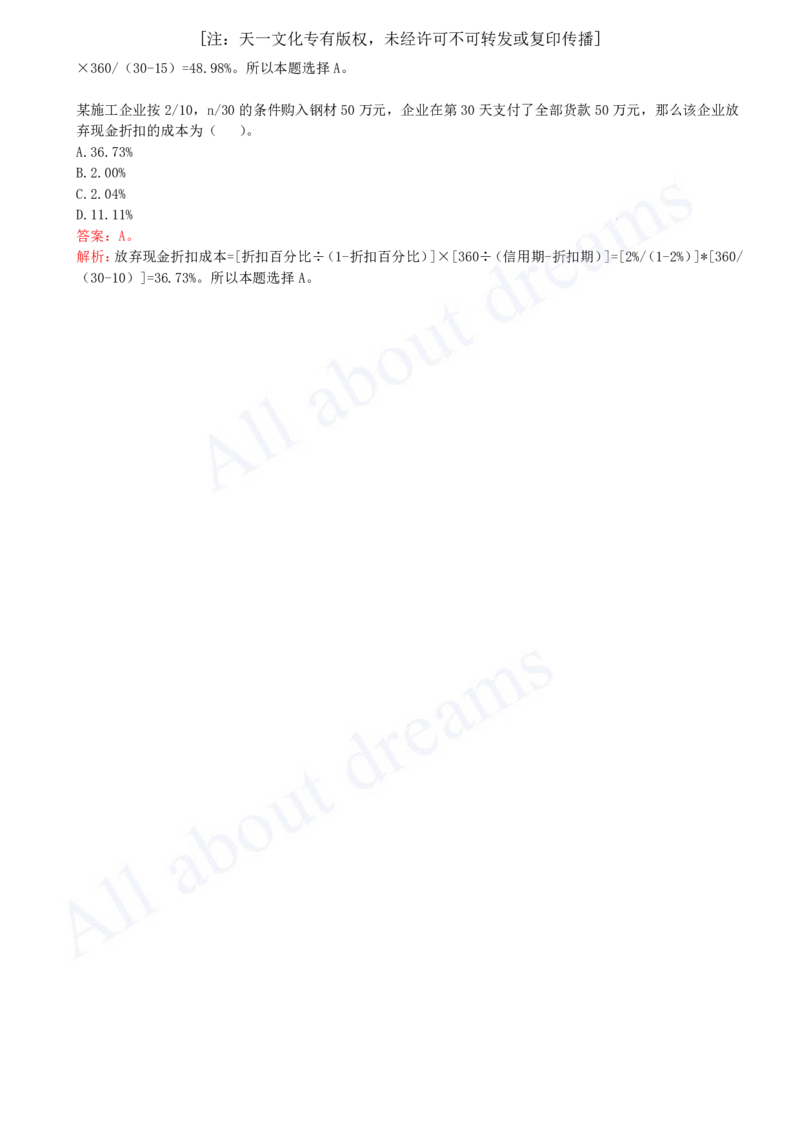

12.4 短期负债管理

考点一 放弃现金折扣成本的计算

折扣百分比 360

放弃现金折扣成本

1-折扣百分比 信用期-折扣期

某施工企业按照2/15、n/30的信用条件购入货物100万元,该企业在第30天付款,则其放弃现金折扣的成

本是( )。

A.48.98%

B.56.51%

C.26.23%

D.8.33%

答案:A。

解析:放弃现金折扣成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]=(2%/98%)[注:天一文化专有版权,未经许可不可转发或复印传播]

×360/(30-15)=48.98%。所以本题选择A。

某施工企业按2/10,n/30的条件购入钢材50万元,企业在第30天支付了全部货款50万元,那么该企业放

弃现金折扣的成本为( )。

A.36.73%

B.2.00%

C.2.04%

D.11.11%

答案:A。

解析:放弃现金折扣成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]=[2%/(1-2%)]*[360/

(30-10)]=36.73%。所以本题选择A。