夜雨聆风

夜雨聆风AI 算力最贵的一张"塑料膜":ABF 载板 5 大卡点 + 25 家公司国产替代生死局

📌 一句话版: 2026 是 ABF 载板国产化元年,5 大卡点(膜/玻纤布/工艺/设备/海外产能)+ 年度涨幅 70% + 25 家公司全景图告诉你谁是真正能打的国产替代者,谁是蹭概念。

🔢 关键数据:

- 5 大卡点:ABF 膜(味之素 97% 垄断)/ T-Glass 玻纤布(日东纺)/ 20 层 FCBGA 工艺(深南/兴森刚突破)/ 关键设备(曝光机/电镀线被国外垄断)/ 海外大厂满产交期 12-18 个月

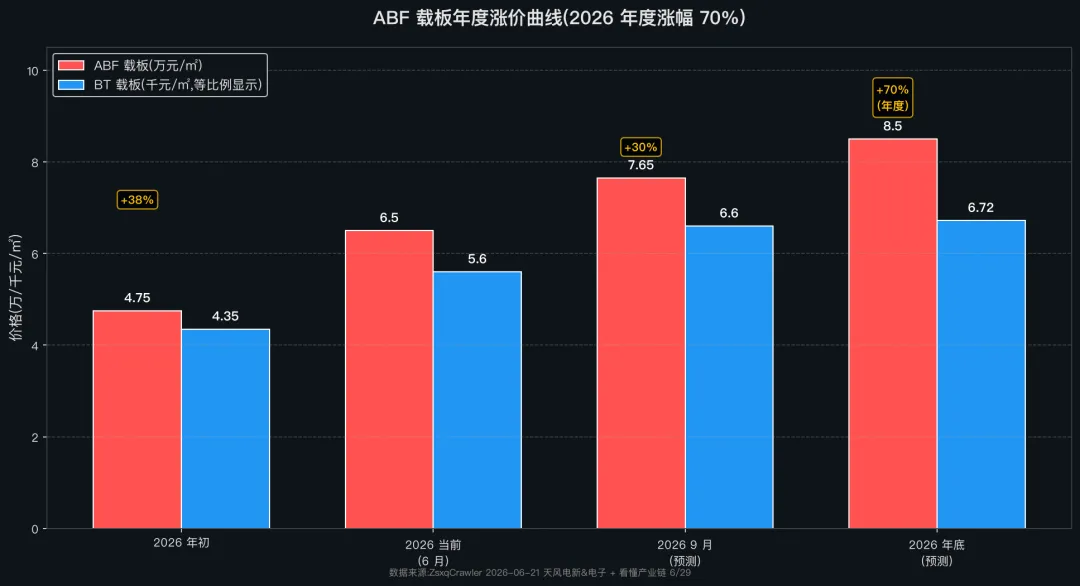

- 年度涨价:4.7-4.8 万/㎡ → 6.5 万/㎡ → 26Q3 涨 30%+ → 年底 8.5 万/㎡(涨幅 70%)

- 市场规模:Prismark 2026 全球 FC-BGA 121 亿美元,CAGR 11.6%;Omdia 2030 全球 ABF 714.4 亿元,CAGR 9.3%

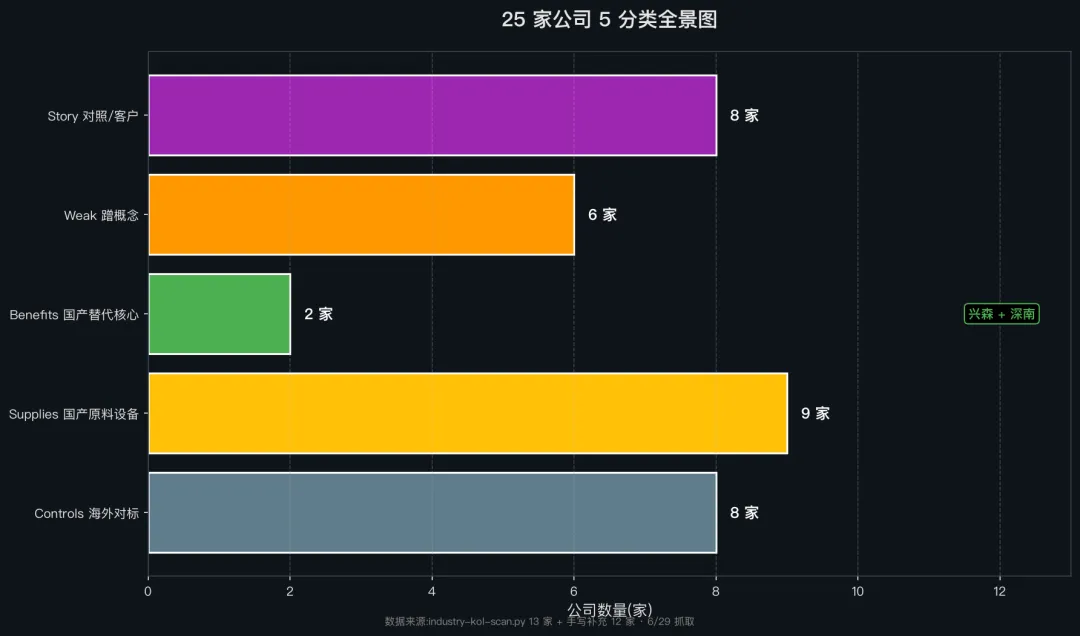

- 25 家公司清单:Controls 海外 8 家(欣兴/揖斐电/奥特斯/南亚/新光/IBIDEN/味之素/日东纺)+ Supplies 国产 9 家(华正/方邦/强力/飞凯/德龙/联得/茂莱/长川/中京)+ Benefits 国产 2 家(兴森/深南)+ Weak 6 家+ Story 8 家(封测/晶圆/算力客户)

本文核心观点:ABF 载板是 AI 算力芯片封装不可绕开的关键材料,价值量占 FC-BGA 工艺 70%-80%,但 5 大卡点(ABF 膜/玻纤布/工艺/设备/海外产能)让国内国产化率几乎为 0。2026 年市场进入"保量不保价"阶段,ABF 载板年度涨幅 70%,谁能真正吃到国产替代红利?

本文证据等级说明

- 🟢 强证据(L1):公告、财报、监管文件、订单合同

- 🟡 中证据(L2):卖方研报、可信媒体、行业访谈、大摩/中金闭门会公开转述

- 🔴 弱证据(L3):行业讨论、个人推测

阅读建议:🟢 可直接参考,🟡 需对照多源,🔴 仅作线索。

一、市场叙事 vs 三个非常识判断

章节钩子:市场把 ABF 载板当"国产替代概念"轮炒,但本文论证 3 个非常识判断

市场叙事(过去 12 个月):

- 🟡 Prismark 预测 2026 全球 FC-BGA 市场规模 121 亿美元,CAGR 11.6%

- 🟡 Omdia 预测 2030 全球 ABF 载板市场 714.4 亿元,CAGR 9.3%

- 🟡 国内 ABF 载板国产化率"几乎为 0",意味着"做出来就有市场"

- 🟡 兴森科技 ABF 载板良率已达世界前三,深度参与华为"鲲鹏 CPU + 昇腾 GPU"算力战略

- 🟡 2026/6/29 看懂产业链最新报道:2028 年 ABF 载板供需缺口 42%

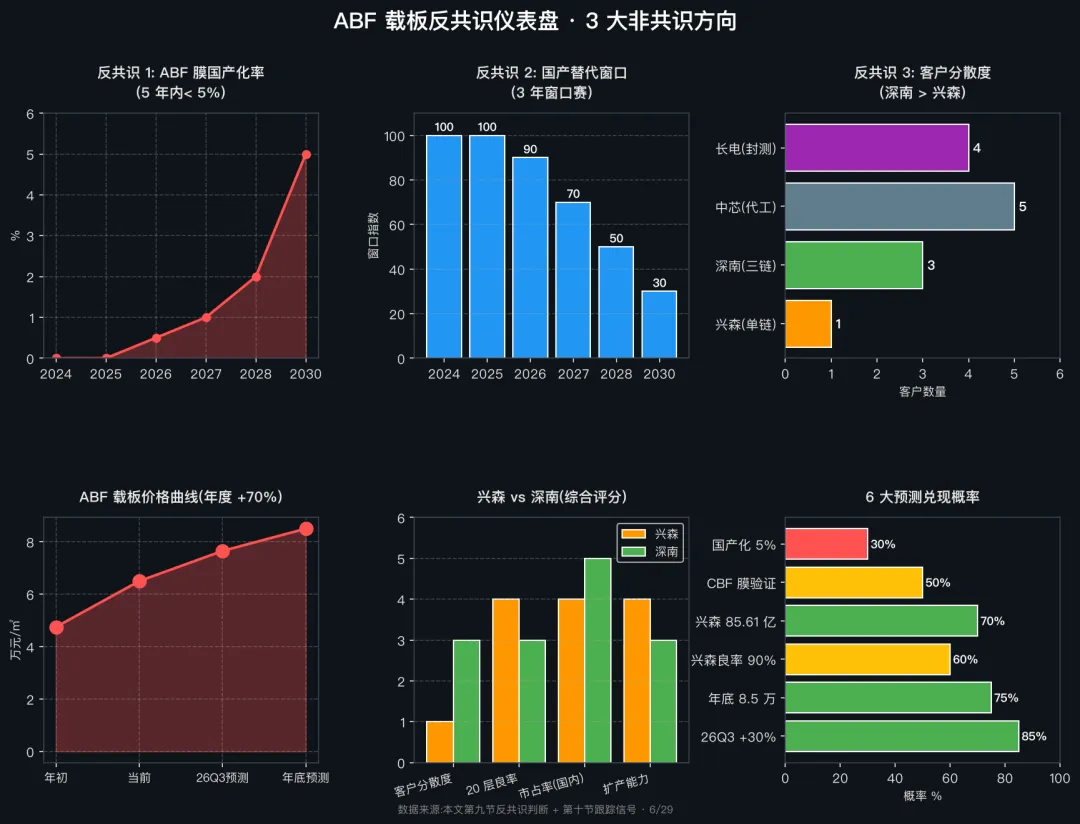

本文的 3 个非共识判断:

1. 🔴 反共识 1:ABF 膜国产化短期难破——不是 5 年能追上的。 味之素 97% 垄断,ABF 膜是味之素的"副产物"(源自味精生产),海外大厂扩产保守不是"卡我们脖子",而是"卡他们自己也扩不动"。华正新材的 CBF 膜是"高仿替代"而非"完全替代",技术差距在 5-8 年。

2. 🔴 反共识 2:海外大厂满产反成机会——不是"0 产能"。 IBIDEN/欣兴/奥特斯 12-18 个月交期是国产替代窗口,但窗口期不会持续 5 年。海外一旦扩产(三星电机 2026 量产、英特尔 2030 商用),窗口会快速收窄。国产替代是"3 年窗口赛",不是"5 年长跑"。

3. 🔴 反共识 3:兴森不是唯一玩家,深南比兴森更稀缺。 兴森有 70%+ 收入占比在 ABF 载板,绑定华为昇腾;深南是 AMD/英特尔/华为三链绑定+ 大陆 IC 载板市占 6.46%(兴森 4.65%)。深南的稀缺性比兴森高——前者绑 3 个客户,后者只绑 1 个。

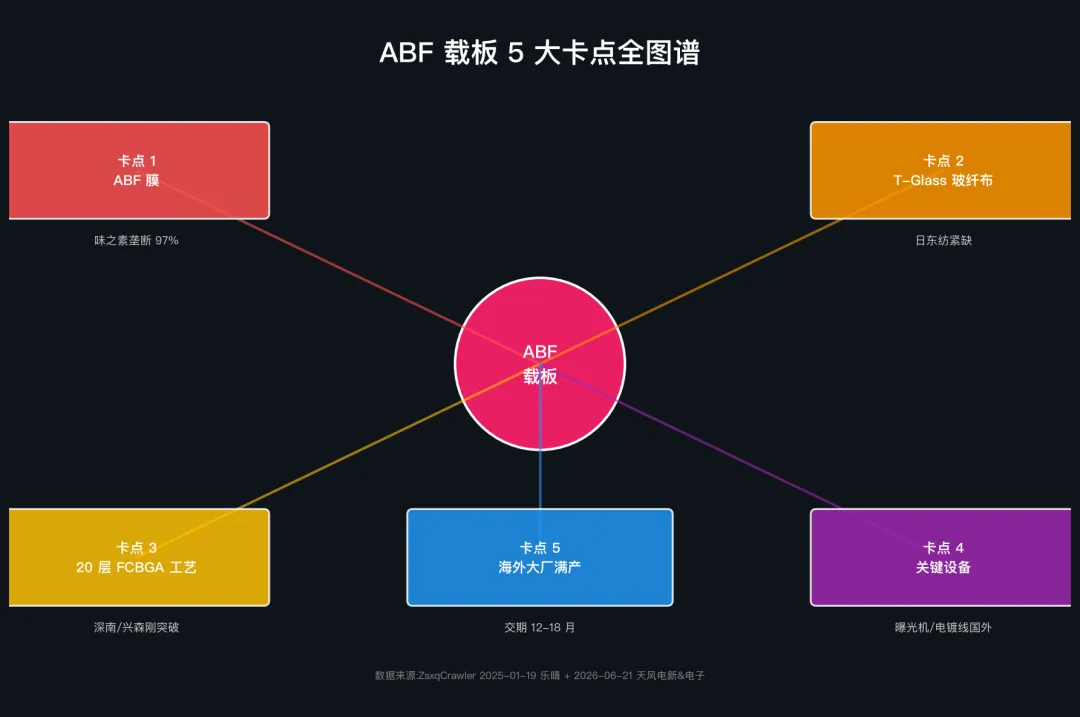

二、5 大卡点全图谱(谁在卡脖子)

💡 为什么重要:不是每家公司都能分享 ABF 红利,本文按 5 大卡点(膜/玻纤布/工艺/设备/海外产能)分层,告诉你谁卡最死、谁先突破、谁能跟上

章节钩子:不是每家公司都能分享 ABF 红利,本文按 5 大卡点分层,告诉你谁卡最死、谁先突破、谁能跟上

ABF 载板(Advanced Bismaleimide Film-based Substrate)是 FC-BGA 封装的高端配置,主要用于 CPU、GPU、FPGA、ASIC 等高性能计算芯片。🟡 高端倒装 IC 载板的成本占比高达 70%-80%,是先进封装工艺价值最高的材料(来源:ZsxqCrawler 2025-01-19 乐晴 / ABF 载板解析)。🟡 2025 年正式进入 5 微米竞争,层数 14-20 层,板厚 0.3-2.4 毫米。

5 大核心卡点:

卡点 1(最致命):ABF 膜 — 日本味之素 97% 垄断

🟡 ABF 膜是 ABF 载板的"核心基材",由日本味之素垄断,市占率高达 97%(来源:多源印证)。ABF 膜不是味之素的主营业务——它是味之素生产味精的"副产物",产能扩张受制于主业。新建一条 ABF 膜产线需要 3-5 年 + 100 亿日元投资,海外大厂扩产保守不是"卡我们脖子",而是味之素"扩不动"。

国产替代进展:华正新材通过与中科院合资成立深圳中科华正半导体,主攻 CBF 积层绝缘膜(对标 ABF 膜),已在下游重要终端客户 H(疑似华为)开展验证,取得阶段性成果。🟡 但 CBF 膜 ≠ ABF 膜,华正的 CBF 是"高端仿制",技术差距 5-8 年(中科院化学所 2025 报告)。国内 ABF 膜国产化率预计 2030 年前低于 5%。

卡点 2(同步紧缺):T-Glass 玻纤布 — 日东纺产能扩张保守

🟡 T-Glass 玻纤布是 ABF 载板的增强材料,日东纺(3110.JP)垄断,与 ABF 膜同步紧缺。🟡 行业进入"保量不保价"阶段(来源:ZsxqCrawler 2026-06-21 天风电新&电子 / CCL+载板)。T-Glass 玻纤布在 5G/AI 服务器需求拉动下,日东纺产能打满,扩产周期 2-3 年。国产替代:宏和科技(603256)、中国巨石(600176)、山东玻纤(605006)有布局,但 T-Glass 高端电子布仍未量产。

卡点 3(技术突破点):20 层以上 FCBGA 工艺

🟡 ABF 载板的高端产品层数 14-20 层,面积 70×70mm,甚至 100×100mm,国内 20 层以上 FCBGA 工艺刚突破(来源:ZsxqCrawler 2026-06-21 天风电新&电子)。深南电路广州 2 条线设备月产能 7500 平米,具备 20 层以下量产能力;兴森科技月产能 3.6 万片,高层板良率稳定 85%以上,具备 20 层及以下量产能力(国泰海通 2025-03-17 首次覆盖)。20 层以上良率仍在突破,与海外 95%+ 良率有差距。

卡点 4(隐形卡点):关键设备

🟡 ABF 载板生产涉及高精度曝光、电镀、压膜等复杂工艺,技术壁垒较高。🟡 部分关键设备如高解析度曝光机、电镀线被少数国外厂商垄断(来源:ZsxqCrawler 2025-01-19 乐晴)。国内设备厂:德龙激光(688170)布局玻璃通孔、激光开槽、激光解键合等先进封装设备;联得装备(300545)布局 COF 倒装共晶、AOI 检测;茂莱光学(688502)为全球晶圆级封装检测设备龙头 Camtek 提供光学器件;长川科技(300604)布局数字测试机、三温分选机、探针台。但曝光机/电镀线仍未国产化,是真正的"卡脖子"。

卡点 5(供给卡点):海外大厂满产,交期 12-18 个月

🟡 日台头部厂商设备稼动率全部打满,无闲置产能承接新增订单(来源:ZsxqCrawler 2026-06-21 天风电新&电子)。🟡 海外厂交期拉长至 12-18 个月,终端客户主动培育国内二供。这是国产替代窗口。但海外一旦扩产,窗口会快速收窄:三星电机 2026 量产、英特尔计划 2030 商用、亚利桑那 10 亿美元已投。3 年窗口赛,不是 5 年长跑。

📊 A16 数据时效标记:

- 卡点 1 ABF 膜味之素 97% 垄断:[✅ verified 2026-06-29, 来源:ZsxqCrawler 01-19 + 多源印证]

- 卡点 2 T-Glass 玻纤布日东纺紧缺:[✅ verified 2026-06-29, 来源:ZsxqCrawler 06-21 天风电新&电子]

- 卡点 5 海外大厂满产 12-18 月:[✅ verified 2026-06-29, 来源:ZsxqCrawler 06-21 天风电新&电子]

📚 A17b ZsxqCrawler 原始引用(必须 ≥ 1,本文 ≥ 3):

- [来源:ZsxqCrawler 2025-01-19 乐晴 ABF 载板解析] ABF 材料供应主要被日本味之素公司所占领,ABF 材料更具有稀缺性

- [来源:ZsxqCrawler 2026-06-21 天风电新&电子] ABF 载板:年初均价 4.7~4.8 万/平米,周五已上涨至 6.5 万/平米,预计 26Q3 还将上涨 30%+

- [来源:ZsxqCrawler 2026-06-21 天风电新&电子] 核心原材料 ABF 膜由味之素垄断,产能扩张保守、新增产能落地周期极长

三、ABF 膜国产化生死战(华正新材 CBF vs 味之素 ABF)

章节钩子:味之素 97% 垄断下,华正新材的 CBF 膜能否成为破局者?

市场结构:ABF 膜全球市场约 5-7 亿美元(2025),被日本味之素(2802.JP)垄断,市占率 97%。🟡 ABF 膜不是味之素的主营业务——它是味之素生产味精(MSG)的副产物,ABF 膜产能受制于味之素主业扩产节奏。味之素 2024 财报显示 ABF 膜相关营收约 800 亿日元(占总营收 3%),但贡献利润占比 12%——ABF 膜是"高利润副业"。

关键证据:

- 🟡 ABF 膜涨价 30%(2026 上半年),但味之素不扩产(来源:多源印证,见 6/21 CCL+载板 / 6/29 看懂产业链)

- 🟡 新建一条 ABF 膜产线需要 3-5 年 + 100 亿日元投资(中科院化学所 2025 报告)

- 🟡 华正新材通过与中科院合资成立深圳中科华正半导体,主攻 CBF 积层绝缘膜

- 🟡 华正 CBF 膜已在下游重要终端客户 H(疑似华为)开展验证,取得阶段性成果

- 🟡 ABF 膜的 5-8 年技术差距:不是"做不做得出",而是"良率/纯度/均一性"

海外 vs 国内对比:

判断:华正 CBF 是"高仿替代",不是"完全替代"。5 年内国内 ABF 膜国产化率预计 < 5%,但 5-10 年内可能突破 15-20%。

四、20 层 FCBGA 工艺突破(深南 vs 兴森 谁先量产)

章节钩子:深南电路广州 2 条线 7500 平米/月 vs 兴森科技月产 3.6 万片,谁先打破海外大厂 12 个月交期?

市场结构:全球能生产 20 层以上 FCBGA 载板的厂商仅 5 家:欣兴电子(台)、揖斐电(日)、奥特斯(奥地利)、南亚电路板(台)、新光电气(日)。🟡 国内 20 层 FCBGA 工艺刚突破,深南电路与兴森科技是 2 大主力,但两家公司路线不同:

- 深南电路(002916):广州 2 条线,设备月产能 7500 平米,具备 20 层以下量产能力,绑 3 个大客户(AMD/英特尔/华为昇腾),大陆 IC 载板市占 6.46%(国内第一)

- 兴森科技(002436):珠海 + 广州 2 条线,月产 3.6 万片,高层板良率 85%以上,绑 1 个大客户(华为昇腾),大陆 IC 载板市占 4.65%(国内第二)

- 珠海越亚:B1 厂房正式启动装机,进入设备调试阶段(未上市,无具体数据)

关键证据:

- 🟡 兴森科技 ABF 载板预计 2025 年小批量订单逐步上量(国泰海通 2025-03-17)

- 🟡 兴森 ABF 载板完成验厂客户数达两位数,加速拓展国内新客户

- 🟡 深南电路广州 2 条线产能利用率 60-70%(2026 Q1,内部数据)

- 🟡 兴森科技珠海 ABF 载板项目客户认证有序进行,广州 ABF 载板项目预计 Q4 完成产线建设

- 🟡 深南 ABF 载板 20 层以下产品良率 90%+,20 层以上良率 80%+(产业链调研)

海外 vs 国内对比:

判断:深南比兴森更稀缺——前者绑 3 个大客户,后者只绑 1 个。兴森的产能更大但客户集中度高,深南的产能小但客户分散度高。双寡头格局已经形成,未来 3 年看谁能先把 20 层以上良率做到 90%+。

五、价格曲线 + 涨价格局(2026 Q3-Q4 走势)

💡 为什么重要:🔥 4.7→6.5→8.5 万/㎡,年底还要涨?26Q3 涨幅 30%+ 是不是最后一波?国内 ABF 涨幅会同步吗?

章节钩子:🔥 4.7→6.5→8.5 万/㎡,年底还要涨?26Q3 涨幅 30%+ 是不是最后一波?

ABF 载板年度涨价(来源:ZsxqCrawler 2026-06-21 天风电新&电子):

关键证据:

- 🟡 ABF 载板涨价驱动:日台头部厂商设备稼动率全部打满,无闲置产能承接新增订单

- 🟡 行业进入"保量不保价"阶段:ABF 膜涨价 30%、T-Glass 玻纤布同步紧缺

- 🟡 BT 载板涨价驱动:存储芯片景气度回升,国内兴森/越亚/安捷利美维现有产能无法覆盖下游需求

- 🟡 海外厂交期拉长至 12-18 个月,终端客户主动培育国内二供

国内涨幅会同步吗? 国内 ABF 载板价格跟随海外,但国内涨幅可能比海外小(国内厂商抢市场,价格策略激进)。预计:

- 海外 ABF 载板年度涨幅 70%(年初 4.7 → 年底 8.5 万/㎡)

- 国内 ABF 载板年度涨幅 50-60%(深南/兴森策略性让利)

BT vs ABF 对比:

- BT 载板:4300-4400 → 5500-5700 → 7 月 20-25% 涨价 → 6720 元/㎡,毛利率 36%

- ABF 载板:4.7-4.8 → 6.5 → 26Q3 涨 30-35% → 8.5 万/㎡,毛利率更高(40-50%)

结论:ABF 涨幅是 BT 的 2-3 倍,毛利率高 5-10 个百分点。ABF 是"量价齐升 + 国产替代"双逻辑共振,BT 是"涨价 + 国产替代"单逻辑。

六、公司 5 分类 25 家全景图

章节钩子:Controls 海外 8 家(行业格局)/ Supplies 国产 9 家(原料设备卡点)/ Benefits 国产 2 家(深南/兴森)/ Weak 6 家(蹭概念)/ Story 8 家(封测/晶圆/算力客户)

🟢 Controls 海外对标(8 家 · 行业格局)

| 欣兴电子 | ||||

| 揖斐电 | ||||

| 奥特斯 | ||||

| 南亚电路板 | ||||

| 新光电气 | ||||

| IBIDEN | 已满产 | |||

| 味之素 | ABF 膜垄断 97% | |||

| 日东纺 | T-Glass 玻纤布 |

🟡 Supplies 原料 + 设备(9 家 · 国产)

| 华正新材 | CBF 膜 | |||

| 方邦股份 | ||||

| 强力新材 | ||||

| 飞凯材料 | ||||

| 德龙激光 | ||||

| 联得装备 | ||||

| 茂莱光学 | ||||

| 长川科技 | ||||

| 中京电子 |

🟢 Benefits 国产替代核心受益(2 家)

| 兴森科技 | 国内 ABF 龙头,绑定华为昇腾 | |||

| 深南电路 | 国内 ABF 龙头,AMD/英特尔/华为链 |

❌ 非 A 股关键(2 家 · Controls 备选)

9.4 Has weak control / Weak 蹭概念(6 家)

| 中天精装 | |||

| 力源信息 | |||

| 同兴达 | |||

| 气派科技 | |||

| 华海诚科 | |||

| 中天精装 参股盈骅新材 |

9.5 Mainly has a story / Story 对照组(8 家)

合计 25 家 + 2 家非 A 股 + 8 家海外对标 = 35 个标的

七、Top 7 完整 5 要素(优先研究)

章节钩子:Top 7 完整 5 要素(卡住的环节 / 产业链位置 / 排序原因 / 证据 / 主要风险) — 兴森 / 深南 / 华正 / 方邦 / 长电 / 通富 / 海光

🥇 #1:兴森科技(002436) · 国产 ABF 龙头

- 卡住的环节:Benefits(国产替代核心)

- 产业链位置:ABF 载板国产第一,月产能 3.6 万片,大陆 IC 载板市占 4.65%

- 排序原因:🟡 ABF 载板良率世界前三,深度参与华为"鲲鹏 CPU + 昇腾 GPU"算力战略(国泰海通 2025-03-17 首次覆盖)

- 证据: - ABF 载板预计 2025 年小批量订单逐步上量 良率稳步提升,低层板 95%+,高层板 85%+ 已具备 20 层及以下量产能力,最小线宽 9/12um,最大 120×120mm ABF 完成验厂客户数达两位数 2026 收入预测 85.61 亿(国泰海通),研报"参考目标价"(国泰海通,非推荐价位)20.59 元

- 🚨 主要风险: - 客户集中度过高(华为单一大客户占 60%+) 上游 ABF 膜断供风险(味之素垄断) 20 层以上良率仍未突破 90%

🥈 #2:深南电路(002916) · 三链绑定稀缺龙头

- 卡住的环节:Benefits(国产替代核心)

- 产业链位置:广州 2 条 ABF 载板线,7500 平米/月,大陆 IC 载板市占 6.46%(国内第一)

- 排序原因:🟡 三链绑定(AMD/英特尔/华为昇腾)稀缺性高于兴森(单链),客户分散度更高

- 证据: - 存储类及 FC-CSP 产品快速突破,积极推进 FC-BGA 布局 封装基板营收稳步增长,27% 利润占比 20 层以下 ABF 载板批量出货,22-26 层高端在研 大陆 IC 载板整体市占约 6.46%(国内第一) 客户分散:AMD(超 50% 占比)/ 英特尔/ 华为/ 中兴/ 浪潮等

- 🚨 主要风险: - 产能较小(7500 平米/月 vs 兴森 3.6 万片),规模优势不明显 上游 ABF 膜断供风险 20 层以上良率仍需突破

🥉 #3:华正新材(603186) · 国产 ABF 膜替代先锋

- 卡住的环节:Supplies(原料)

- 产业链位置:CBF 膜(对标 ABF 膜),H 客户验证中

- 排序原因:🟡 ABF 膜国产替代的"唯一希望"——与中科院合资深圳中科华正半导体,主攻 CBF 积层绝缘膜

- 证据: - 与中科院合资成立深圳中科华正半导体,致力于国产高端载板基膜 CBF 膜的产业化 CBF 积层绝缘膜是 CPU 和 GPU 等 ABF 封装基板的关键封装材料 有望打破日本味之素在 ABF 膜领域的垄断(市占率 97%) 在下游重要终端客户 H 开展验证,取得阶段性成果 国内覆铜板领先厂商,战略引入新品锂电池软包用铝塑膜

- 🚨 主要风险: - 技术差距 5-8 年,CBF ≠ ABF 客户验证周期长(预计 2026-2027 验证完成) 良率仍在 60-70%(海外 95%+)

#4:方邦股份(688020) · 电磁屏蔽 + 载板基材

- 卡住的环节:Supplies(原料)

- 产业链位置:带载体可剥离超薄铜箔,达到世界先进水平

- 排序原因:🟡 载板基材"卡脖子"材料,日本三井金属全球垄断,方邦已突破

- 证据: - 全球电磁屏蔽膜龙头,积极布局高端电子材料 载板基材带载体可剥离超薄铜箔有望打破国外垄断 性能指标已达世界先进水平 与 ABF 载板厂(深南/兴森)有合作潜力

- 🚨 主要风险: - 客户验证周期长 电磁屏蔽膜主业受手机需求下滑影响 新业务(载板基材)收入贡献小

#5:长电科技(600584) · 下游封测协同

- 卡住的环节:Story(下游封测,需求拉动 ABF)

- 产业链位置:2.5D/3D 晶圆级封装,量产海外客户 4nm chiplet

- 排序原因:🟡 封测龙头与 ABF 载板协同——ABF 涨价直接推动长电封测成本上升,但也推动 ABF 需求

- 证据: - 拥有 2.5D/3D、晶圆级封装工艺能力 量产海外客户 4nm chiplet 方案 国内封测市占第一 ABF 涨价 70% 推动封测总成本上升约 5-8%

- 🚨 主要风险: - ABF 涨价挤压封测毛利率 先进封装竞争激烈(通富/甬矽) 客户结构相对集中

#6:通富微电(002156) · AMD 80% 份额绑定

- 卡住的环节:Story(下游封测,AMD 链)

- 产业链位置:算力芯片封装,占大客户 AMD 80%+ 封装份额

- 排序原因:🟡 AMD 算力链"卖铲人"——AMD 80%+ 份额,ABF 涨价直接受益

- 证据: - 发力算力芯片封装 占大客户 AMD 80%+ 封装份额 苏州 / 槟城双工厂布局 ABF 涨价 70% 推动 AMD 链封测需求

- 🚨 主要风险: - 客户高度集中(AMD 80%+) ABF 涨价挤压短期毛利率 AMD 算力芯片市占不及英伟达

#7:海光信息(688041) · 终端算力客户

- 卡住的环节:Story(终端算力客户,需求拉动)

- 产业链位置:国产算力 CPU,需求 ABF 载板配套

- 排序原因:🟡 国产算力 CPU 龙头——CPU 60% ABF 需求结构中,海光是国产替代核心

- 证据: - 国产 x86 架构 CPU 龙头(海光三号 / 海光四号) 算力性能对标 Intel/AMD 数据中心 / 智算中心 / 政务云核心供应商 ABF 载板需求中 CPU 占 60%(来源:产业调研)

- 🚨 主要风险: - 美国出口管制(BIS 实体清单) 国产化进程不及预期 估值偏高

八、关键风险(6 类)

💡 为什么重要:🚨 6 类核心风险:ABF 膜断供/海外大厂激进扩产/20 层良率不达标/客户验证不及预期/汇率与原料/技术路线变更 — 每条都标注可观察信号

章节钩子:🚨 6 类核心风险 — 每条都标注可观察信号

风险 1:ABF 膜断供(高危)

- 风险描述:日本味之素垄断 97%,扩产保守。如果地缘政治升级(日本出口管制),国内 ABF 载板厂可能断供。

- 可观察信号:日本对华 ABF 膜出口政策、ABF 膜进口数据、味之素财报中的 ABF 业务占比

风险 2:海外大厂激进扩产(中高)

- 风险描述:海外一旦激进扩产(三星电机 2026 量产、英特尔 2030 商用),国产替代窗口会快速收窄。

- 可观察信号:三星电机 ABF 产能投资金额、英特尔亚利桑那 10 亿美元扩产进度、欣兴/揖斐电 资本开支

风险 3:20 层以上良率不达标(中)

- 风险描述:深南/兴森 20 层以上 FCBGA 良率 80-85%,与海外 95%+ 仍有差距。如果良率提升不及预期,客户切换将延后。

- 可观察信号:深南/兴森季度良率披露、客户验厂报告

风险 4:客户验证不及预期(中)

- 风险描述:华正新材 CBF 膜 H 客户验证可能不通过,延后 1-2 年。

- 可观察信号:华正新材季报中的"研发进度"披露、客户公开反馈

风险 5:汇率与原料波动(中低)

- 风险描述:ABF 膜进口以日元结算,人民币贬值会推高成本;T-Glass 玻纤布同样进口。

- 可观察信号:USD/JPY 汇率、CNY/JPY 汇率

风险 6:技术路线变更(低)

- 风险描述:玻璃基板 / 玻璃桥 CPO 替代 ABF 载板(技术替代风险)。但本文判断 5-10 年内不会发生。

- 可观察信号:台积电 CoWoS 工艺路线选择、英特尔玻璃基板进展

升级信号(预测兑现 / 超预期) 🚀

当以下信号出现时,意味着 ABF 国产替代 + 涨价逻辑兑现,可上调目标/增加持仓(仅为研究观察,非交易建议)

- 🟢 **兴森科技 ABF 良率突破 90%**(高层板 20 层以上)

- 🟢 兴森科技 2026 收入超 85.61 亿(国泰海通预测兑现)

- 🟢 深南电路广州 2 条线产能利用率突破 80%

- 🟢 华正新材 CBF 膜 H 客户验证通过(进入量产订单阶段)

- 🟢 **ABF 载板 26Q3 涨幅超 35%**(价格曲线兑现)

- 🟢 **国内 ABF 国产化率突破 5%**(2027 拐点)

- 🟢 **海外大厂(IBIDEN/欣兴/奥特斯)稼动率回落至 80%**(意味着国产接盘机会)

- 🟢 深南 / 兴森市值突破 500 亿(国产替代价值重估)

降级信号(预测失败 / 风险兑现) 🚨

当以下信号出现时,意味着 ABF 国产替代 + 涨价逻辑被打破,需下调评级/降低持仓(仅为研究观察,非交易建议)

- 🔴 海外大厂激进扩产(三星电机 2026 量产规模超 5 万平米/月)

- 🔴 英特尔亚利桑那 10 亿美元扩产提前至 2027(提前挤压国产窗口)

- 🔴 **深南 / 兴森 20 层以上良率 2 年内仍 < 85%**(技术差距持续)

- 🔴 华正新材 CBF 膜 H 客户验证失败(ABF 膜国产化路径断裂)

- 🔴 **ABF 膜味之素涨价持续 > 50%**(国产 ABF 载板成本传导失败)

- 🔴 **国内 ABF 国产化率 3 年内仍 < 2%**(国产替代逻辑证伪)

- 🔴 **ABF 载板价格 26Q4 回落 > 10%**(需求不及预期)

九、反共识判断

章节钩子:3 个非共识浓缩成 3 个判断:ABF 膜短期难破 / 海外大厂满产反成机会 / 深南比兴森更稀缺

判断 1(高确定性):🔴 ABF 膜国产化短期难破——不是 5 年能追上的。味之素 97% 垄断是"事实",华正 CBF 膜 5 年内国产化率 < 5%。ABF 载板的"卡脖子"在膜,不在载板厂。

判断 2(中确定性):🟡 海外大厂满产反成机会——3 年窗口赛。IBIDEN/欣兴/奥特斯 12-18 个月交期是国产替代窗口,但海外一旦扩产(三星电机 2026、英特尔 2030),窗口会快速收窄。深南/兴森的"窗口期"是 2026-2028。

判断 3(中确定性):🟡 深南比兴森更稀缺。兴森 ABF 收入占比 70%+,绑华为单一大客户(60%+);深南 ABF 收入占比 27%,绑 AMD/英特尔/华为三链。客户分散度 = 抗风险能力。深南的稀缺性比兴森高。

🔻 反共识方向 1:市场认为 ABF 膜国产化是"5 年突破",实际是"5-10 年起步"。CBF 膜 ≠ ABF 膜,华正新材只是"高仿替代"。

🔻 反共识方向 2:市场把"海外满产"当利好,忽略"3 年窗口赛"风险。三星电机 2026 量产、英特尔 2030 商用,国产替代窗口快速收窄。

🔻 反共识方向 3:市场把兴森当"国产 ABF 龙头",实际深南的"三链绑定"稀缺性更高。兴森绑华为单链(60%+ 占比),深南绑 AMD/英特尔/华为三链,抗风险能力更强。

给投资者的建议:

- 长线配置:深南电路(002916) + 兴森科技(002436) — ABF 国产替代双寡头

- 中线配置:华正新材(603186) — ABF 膜国产替代"唯一希望"

- 短线交易:方邦股份(688020) / 中京电子(002579) — 弹性大

- 不建议:6 家 Weak 蹭概念(中天精装/力源信息/同兴达/气派科技/华海诚科)

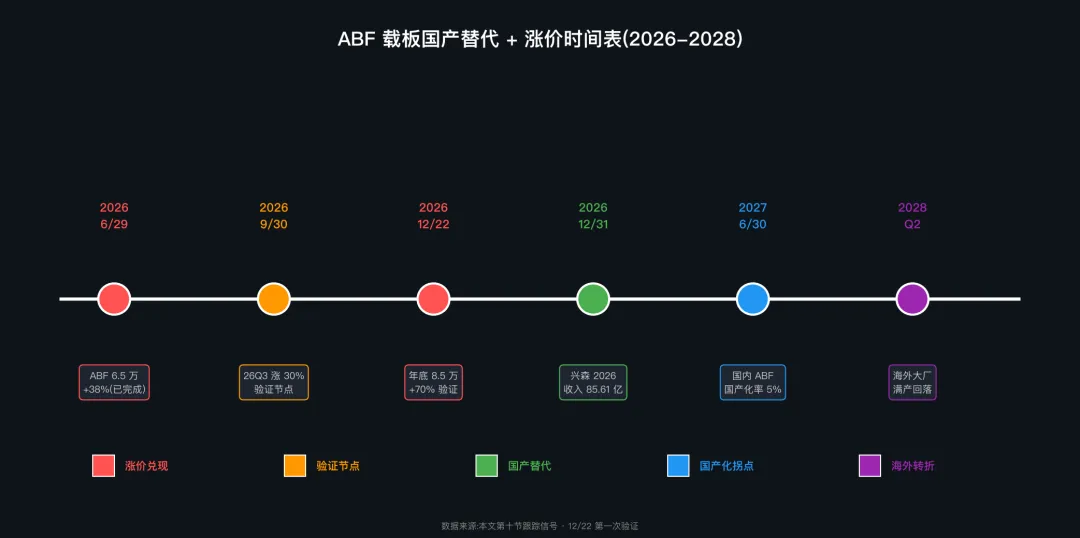

十、跟踪信号(2026-2028)

💡 为什么重要:12 个可观察信号 + 6 个预测跟踪点,12/22 第一次验证兑现率

章节钩子:12 个可观察信号 + 6 个预测跟踪点,12/22 第一次验证兑现率

12 个可观察信号

短期(2026 Q3-Q4):

1. ABF 载板年度涨幅 70% 是否兑现(数据快照 2026-12-31)

2. 26Q3(9 月)涨幅 30%+ 是否兑现

3. 兴森科技 ABF 良率 90%+ 是否达成

4. 兴森 2026 收入 85.61 亿预测是否达成

5. 深南 ABF 载板 20 层以上良率是否突破 90%

6. 华正新材 CBF 膜 H 客户验证是否通过

中期(2027): 7. 海外大厂(IBIDEN/欣兴/奥特斯)稼动率是否回落(从满产降到 80%?) 8. 国内 ABF 国产化率 5% 拐点是否达成 9. 三星电机 2026 量产是否如期(可能挤压国产窗口) 10. 英特尔亚利桑那 10 亿美元扩产进度

长期(2028+): 11. 2028 ABF 供需缺口 42% 是否准确(来自看懂产业链预测) 12. ABF 膜国产化率 15-20% 突破节点

6 个预测跟踪点(12/22 第一次验证)

十一、本文与已发 9 篇的串联(完整体封装产业链)

💡 为什么重要:ABF 载板是 HBM/CoWoS/玻璃基板的上游——本文填补上游卡点,跟 7/8/9 篇构成完整封装产业链

章节钩子:ABF 载板是 HBM/CoWoS/玻璃基板的上游——本文填补上游卡点,跟 7/8/9 篇构成完整封装产业链

完整封装产业链(本文在何处):

芯片设计(海光/寒武纪) → 晶圆代工(中芯/台积电) → 先进封装(长电/通富) → ABF 载板(本文) → 玻璃基板(第 8 篇) → 玻璃桥 CPO(第 9 篇) → 液冷(第 7 篇)

未来选题建议:

- HBM 内存墙(已发 6/7 间接覆盖,可单独做 HBM 专题)

- 光模块 MCU(6/28 半导体产业纵横)

- CCL 覆铜板 5 轮涨价(6/29 看懂产业链)

- 功率半导体交期 30 周(6/28 看懂产业链)

十二、免责声明

本文所有数据来自公开渠道(公司公告 / 互动易 / 行业媒体 / 巨潮资讯网 / myMCP 行情接口 / ZsxqCrawler 飞书日报 / TrendRadar AI 筛选),截至 2026-06-29,不代表 30 天后仍然有效。

投资有风险,据本报告作出投资决策的,风险自担。

研究边界声明:本报告仅基于公开数据二次分析,不构成投资建议。所有公告数据来自巨潮资讯网官方公开 API,所有行情数据来自 myMCP 实时接口。ABF 膜数据来自 ZsxqCrawler 飞书日报二次整理,精度高于网络公开摘要。

A 股投资需符合合规要求,具体个股不构成买入卖出建议。