夜雨聆风

夜雨聆风AI工厂:人类史上最大的基础设施建设

AI 工厂,正在吸走全球最多的资本、最稀缺的电力、最复杂的供应链——超大规模AI数据中心,究竟是一个什么东西?它真的是泡沫吗?中国又能在其中扮演什么角色?

他说的,是AI工厂(AI Factory)。

那不是一个隐喻,而是一个准确的工程描述:就像19世纪的钢铁厂把煤矿变成轨道,AI工厂把电力变成智能。它是数十万块GPU、千米级液冷管道、数百兆瓦变压器、以及绵延数公里光纤的结合体。它同时也是一个新的地缘战场——谁拥有更多AI工厂,谁就掌握更多未来算力。

这篇文章,专门拆解黄仁勋"五层蛋糕"中第三层:基础设施。也就是那些超大规模的AI数据中心——它们在哪里、谁在建、建一个要多少钱、里面装了什么、背后连着哪些公司。文章最后,我们还会认真聊一个问题:现在市场上"AI泡沫论"很响,这么疯狂地砸钱建基建,到底是不是泡沫?

一座AI工厂的俯视实拍——马斯克 xAI Colossus,孟菲斯。由废弃的伊莱克斯工厂厂房改建:巨大的厂房屋顶下塞着二十万块GPU,厂房左侧整排是散热与发电设备,画面左上角是专供它的变电站。这就是"AI工厂"在物理世界里的样子。图:xAI Colossus 官方俯视图(x.ai/colossus);via R&D World

一座AI工厂的俯视实拍——马斯克 xAI Colossus,孟菲斯。由废弃的伊莱克斯工厂厂房改建:巨大的厂房屋顶下塞着二十万块GPU,厂房左侧整排是散热与发电设备,画面左上角是专供它的变电站。这就是"AI工厂"在物理世界里的样子。图:xAI Colossus 官方俯视图(x.ai/colossus);via R&D World一、五层蛋糕:为什么第三层最重要

在达沃斯,黄仁勋用"五层蛋糕"来描述整个AI产业的结构。这个框架既是投资地图,也是价值链图谱:

Jensen Huang's Five-Layer AI Stack · Davos 2026

AI产业的五层价值堆栈

来源:NVIDIA Blog, Davos 2026 / Bernard Marr

为什么说第三层最关键?因为它是上下两头都卡脖子的枢纽:

往下,它把第一层的电力和第二层的芯片整合在一起——如果基础设施的密度、散热、供电跟不上,芯片再强也是废铁;往上,它决定了模型公司能不能跑出比对手更大的模型,而大模型时代,规模就是护城河。

更关键的是,第三层的建设周期是五层中最长的:一座AI工厂从选址到满负荷运行,需要12到24个月。今天的投资,决定两年后的算力格局。

💡规模感知:传统互联网数据中心,功率密度约5~15kW/机柜。AI工厂的GPU机柜功率密度是其10倍以上——单个NVIDIA GB200 NVL72机柜峰值功率高达约120kW,而整个设施动辄100MW~1GW,相当于一座中等城市的用电需求。

二、AI工厂是什么:一个精确的定义

"AI工厂"不是比喻,是NVIDIA正式提出的工程概念。它与传统数据中心有三个本质区别:

第一,用途不同。传统数据中心是"仓库",存数据、跑Web服务;AI工厂是"工厂",输入原始数据和电力,输出训练好的模型和推理结果。它是生产性设施,不是存储性设施。

第二,密度不同。传统机房功率密度5~15kW/机柜;AI工厂的GPU机柜动辄100kW以上,散热量相当于把一台空调塞进书柜里全速运行。没有液冷,根本无法工作。

第三,网络不同。AI训练需要数万块GPU协同计算,任何一块GPU等待另一块的数据,都是在烧钱。AI工厂内部的网络带宽要求,是普通数据中心的数百倍——这也是InfiniBand和800G光模块爆发、并快速向1.6T升级的根本原因。

三、头部玩家全景:谁在建世界上最大的AI工厂

2025至2026年,全球AI基础设施投资创历史纪录。四大超级玩家(亚马逊、谷歌、Meta、微软)2025年合计资本支出约4130亿美元,同比增长约84%;2026年预算进一步扩张至6300亿美元量级。

全球头部AI工厂玩家 2025-2026

六大建设方:规模、重点项目与最新进展

来源:CIO Dive, Introl Blog, CNBC, Epoch AI(容量为公开估算,口径不一仅供参考)

一个关键事实:上述几家加在一起,2026年的AI基础设施资本支出总计达到6000-8000亿美元量级。这相当于一个GDP排名前20国家的单年经济体量,也是人类历史上任何单一行业有史以来最大规模的同步投资潮。

四、设备全景图:AI工厂里到底装了什么

一座AI工厂,从里到外,可以分为七个核心模块。每一个模块背后,都是一条完整的供应链,以及一批上市公司。

AI Factory Supply Chain Map · 2025-2026

七大核心模块:技术说明 + 全球龙头(含中国)

来源:行业公开资料、券商研报综合(36kr、证券时报等)

④ 液冷:增速最快、壁垒最高的模块

值得单独展开的是液冷。在这一轮建设浪潮里,液冷是少数几个增速比GPU市场还快的赛道——年增速约25%到40%,是传统数据中心散热增速的两倍以上。

核心原因是NVIDIA的产品路线图直接逼迫整个行业转向:GB200 NVL72机柜峰值约120kW,只能用液冷。NVIDIA与Vertiv达成战略合作,共同发布GB系列参考散热架构——Vertiv实际上成了NVIDIA整机方案的"官方散热供应商"。中国方面,英维克是A股少数能覆盖从CDU、歧管、快插接头、冷板到整机柜全链路的公司,并已进入NVIDIA供应链合作体系。

⑤ 光模块:中国企业全球市占率最高的环节

光模块是AI工厂供应链里,中国企业竞争力最强的环节之一。代际上,800G是当前主流出货产品,1.6T正快速放量:2025年800G出货约2400万只、2026年预计超6000万只;1.6T 2025年出货约百万只级、2026年预计跃升至数百万乃至2000万只,业内普遍把2026年称为"1.6T元年"。NVIDIA的GB200一代用400G光互联,新一代GB300直接跳到1.6T——这是带动整个赛道升级的核心引擎。

中国两强已是这一升级的主要受益者:中际旭创(300308.SZ)在800G全球市占率第一,并预计拿下2025年全球1.6T市场的50-60%份额;新易盛(300502.SZ)已推出1.6T DR8等系列、泰国产能爬坡,与中际旭创合计占据800G全球约六成份额。这是少数"中国定价、全球供货"的AI基建环节。

五、案例深度:xAI Colossus——122天造出世界最大AI工厂

如果要选一个最能说明 “AI 工厂” 概念的案例,xAI Colossus 当之无愧。它不仅是目前世界最大的单一AI训练集群之一,更是工程速度的极限展示。

xAI Colossus · Case Study · Memphis, Tennessee

从废弃工厂到世界最大AI集群:完整时间线

2024年中 — 选址决策

马斯克确定孟菲斯一栋废弃工厂厂房。选址逻辑:①建筑已有,无需从零开始;②临近水源,可供液冷;③田纳西州电价较低(全美最低区间之一)

122天 — 工程奇迹

xAI同时进行施工改造与设备安装,约10万块NVIDIA H100完成部署并上线。这一速度打破了此前所有大型数据中心的建设纪录,Supermicro案例报告称之为"超人速度(superhuman speed)"

扩容期 — 双倍规模

规模扩至约20万GPU(追加H200和GB200),用于Grok训练。电力负荷达250MW,采用Spectrum-X以太网替代InfiniBand,网络有效吞吐显著高于传统以太网

2026年 — Colossus 2 计划

xAI规划新园区,总容量目标约2GW、55.5万GPU,GPU购置成本约$180亿。最终目标:100万块GPU,成为史上最大单一AI训练场

xAI Colossus · 首期配置清单(Phase 1 · 10万 GPU)

首期10万GPU集群:关键规格

来源:Supermicro Case Study, SemiAnalysis

一个细节:Colossus一期启动时,正式电网接入容量不足,xAI紧急租用大量移动燃气发电机来补功率缺口。这说明一件事:即使是财力最雄厚的玩家,也会被电网建设速度拖后腿。能源,是所有玩家共同的瓶颈。

六、每10MW建设清单:到底要花多少钱

这是最容易被搞混的地方,先把一个关键区分讲清楚——"建数据中心"的钱,和"买GPU"的钱,是两笔账:

① 厂房+机电(不含IT设备)≈ $2亿 / 10MW(约 $20M/MW)即土建、供配电、制冷、消防、土地这些"硬装"。这一档是相对成熟、可参考行业基准的。② 全包(再装满GPU/服务器/网络)≈ $3.3亿 ~ $4亿 / 10MW(约 $33-40M/MW)GPU与服务器本身又是一大笔,约占全包成本的一半。

对照行业基准:JLL《2026全球数据中心展望》给出标准机房"厂房+机电"约 $11.3M/MW,叠加AI高密度制冷与配电升级后,AI优化型升至约 $20M/MW(即$2亿/10MW);再算上IT设备(GPU/服务器/网络),全包约 $30-40M/MW。Epoch AI(2026年5月)对1GW级AI数据中心的总持有成本测算也落在这一量级。下面把每10MW拆开看:

AI Factory · 每10MW成本拆解 · 2026年美国市场(AI优化型)

第一档:厂房+机电(不含IT设备)≈ $2亿

第二档:IT设备(GPU/服务器/网络)≈ $1.3亿 ~ $2亿

$1.3亿~2亿

占制造成本约45%,单堆栈约$350-370

约占全包成本 45-50%(McKinsey:GPU约占AI数据中心资本开支60%)

10MW约可部署5000-7000块H100(含供电与散热开销);H100单价约$2.7万-4万,B200约$3万-5万。GPU换代越快,这一档越贵也越易贬值

📊 全包总计(10MW AI优化型 · 含GPU)

$3.3亿 ~ $4亿 / 10MW

其中"厂房+机电"约$2亿,"IT设备"约$1.3-2亿。GW级整营地(含全部配套)约 $45-55亿/GW

来源:JLL《2026全球数据中心展望》、Turner&Townsend《数据中心建设成本指数2025-2026》、Archdesk 2026、McKinsey《The Cost of Compute》、Epoch AI(2026年5月)综合。区间为公开估算,随地段/GPU型号/密度波动

建设周期参考

七、投资回报:建一座AI工厂,钱从哪里回来

AI工厂的商业逻辑,有两种截然不同的路径:

路径A:自用型(xAI、Meta、Google)不出租算力,所有GPU为自己的模型训练和推理服务。回报体现在产品竞争力上,而不是直接的租金收入。成本是确定性的资本支出;收益是不确定的战略领先。

路径B:商业出租型(CoreWeave、Lambda、Azure、AWS)以"算力即服务(GPUaaS)"的形式,把算力租给模型公司和企业。这是可以量化的商业模式。

AI GPU Cloud · 投资回报大致框架

以100MW AI工厂、H100为基准的财务预估

简化测算(100MW · H100 · 约1万块GPU):

| 净现金流 | $1-2亿/年 | |

| 4-7年 |

注:以上为简化估算,实际受GPU型号、利用率、电价、融资成本影响较大。H100 2025年市场租价已从峰值$4+/时回落至$2-3/时区间

关键风险:GPU折旧极快——新一代产品(如B200)推出后,上一代竞争力和租价都会明显下滑。AI工厂的硬件必须持续迭代,否则在价格竞争中迅速落败。这也是CoreWeave、Lambda等纯算力租赁商需要不断融资的原因——他们不能停止买新GPU。这正是"泡沫论"最有力的论据之一,我们在最后一节会专门回应。

八、中美之间:第三层的隐形竞争

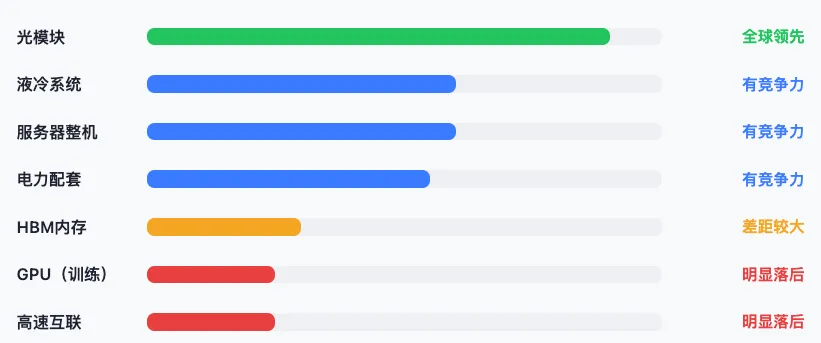

AI工厂的竞争,表面是资本规模的竞争,深层是供应链完整性的竞争。

美国在第三层的优势极为明显:NVIDIA垄断GPU,Mellanox垄断InfiniBand,Vertiv深度绑定NVIDIA液冷标准,CoreWeave等专业运营商高度成熟。整条链路协同、标准统一。

中国面临的核心挑战是芯片禁运。在高端GPU断供后,华为昇腾910B成为可规模化的国产AI训练芯片,但单卡性能与NVIDIA旗舰仍有显著差距——这意味着同等投资规模下,中国AI工厂产出的有效算力更低。但在几个关键零部件环节,中国具备全球竞争力:

中美AI基础设施供应链对比 · 2026

中国在各环节的全球竞争力

注:以上为定性估算(条形长度代表相对竞争力,非市场份额),基于公开市场信息综合判断

从投资视角看,中国AI基础设施的资金正大规模流向两类资产:一是国产替代方向(昇腾生态、液冷、光模块);二是算力基建本身(三大运营商、云厂商的数据中心扩建,以及"东数西算"国家工程)。中国数据中心装机容量已达约32GW(2025年),预计2030年翻倍至约60GW。

九、当前瓶颈与未来方向:下一个机会在哪

今天的AI工厂,远没到"完美形态"。它处处是瓶颈——而每一个瓶颈被突破的地方,往往就是下一轮新机会、甚至是某些环节被替代的开始。下面这部分,是对几条主要演进路线的梳理与推演,供你判断"钱接下来可能往哪流"。

请注意:本节是基于当前技术瓶颈的推测与推演,不是确定性预测。技术路线随时可能改变,部分判断很可能是错的,仅供讨论参考,不构成任何投资建议。

AI Factory · 五大瓶颈与可能的演进方向

瓶颈 → 方向 → 可能受益的环节

① 电力与能效(最硬的天花板)

电网接入跟不上GPU扩张,是当前最普遍的瓶颈。方向:自备电源(园区自建燃气、乃至小型模块化核电SMR)、余热回收、把PUE从1.2压向1.1以下、"算力-电力"协同选址。可能受益:供配电设备、UPS、备用电源、SMR、余热利用

② 互联"通信墙"(GPU越多,等待越多)

数万GPU协同,互联带宽和功耗成为瓶颈。方向:CPO共封装光学(把光引擎搬到交换芯片旁,降功耗)、光互联替代铜、1.6T→3.2T、光电路交换(OCS)。这正是黄仁勋等反复强调要"用光突破"的方向。可能受益:光模块、CPO/硅光、光纤、交换芯片

③ 训练与推理分化(不必都用最贵的GPU)

训练要顶级GPU,但推理未必。方向:推理专用ASIC分流——Google TPU、AWS Trainium/Inferentia、Meta MTIA、博通定制芯片,国产昇腾、寒武纪等;训练与推理解耦、各用各的芯片。这可能改变"NVIDIA一家通吃"的格局。可能受益:推理ASIC、定制芯片、国产算力芯片

④ 内存墙(HBM容量与带宽不够用)

大模型越来越吃显存,HBM成为另一个卡点。方向:HBM4及更高代际、更大容量堆叠、近存计算/存算一体探索。可能受益:HBM、先进封装(CoWoS)、存算一体

⑤ 散热(从风冷到液冷再到浸没)

机柜功率密度还在涨,冷板液冷正成标配,下一步是浸没式。液冷在服务器中的渗透率预计从2025年约54%升至2026年约76%。可能受益:冷板液冷、浸没冷却、CDU、冷却液

注:以上5点为基于当前公开信息与技术瓶颈的推演,存在高度不确定性,不构成投资建议。来源:行业公开资料、Lombard Odier液冷渗透率预测等综合

如果把这五条线归并成一句话:未来的增量,很可能集中在"光、电、冷、专用芯片"这几个'卖铲子'的环节——它们不押注某一个模型谁赢,而是只要算力总量还在涨,就持续受益。当然,这只是一种基于当下瓶颈的推测,技术会怎么走,没有人能打包票。

十、泡沫之辩:为什么我们总是低估指数级需求

聊到这里,必须正面回答一个问题。现在市场上"AI泡沫论"很响:这么疯狂地砸钱建数据中心,难道不是又一次泡沫吗?

我的看法是——它当然可能有泡沫成分,但我们更大的风险,是系统性地低估了真实需求和它的增长速度。

这两句话不矛盾。泡沫说的是"短期价格跑在了基本面前面";而低估说的是"长期需求会超出我们今天的想象"。历史一再证明:人对指数级技术的判断,会被过往经验、路径依赖牢牢锁住——即使你意识到自己有这个偏见,也很难真正摆脱它。

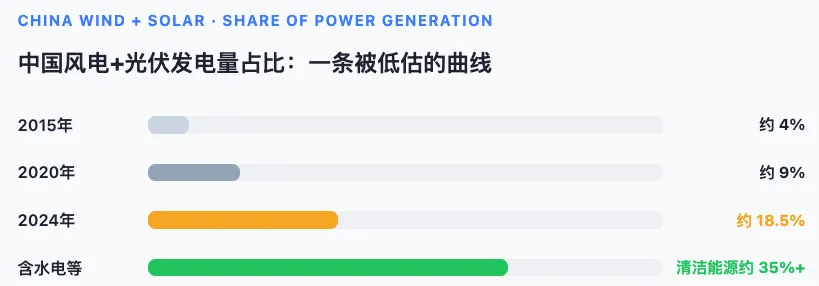

案例一:光伏——被现实反复打脸的预测

我自己早年做过光伏,对这件事体会很深。2015年前后,中国的风电、光伏在发电量里占比还很小,几乎可以忽略。当时业内的主流预期相当保守,认为新能源要在很多年后才能在电力结构里占到有意义的比例。

结果呢?现实跑得比所有人预期都快:

来源:Ember《China Energy Transition Review 2025》、AFRY。中国2030年风光装机1.2TW目标已于2024年底提前约6年完成

更说明问题的是:中国原定2030年实现的风光装机目标,12亿千瓦(1,200 GW),在2024年底就提前约6年完成了。到2025年,清洁能源(风+光+水)已占中国发电量的35%以上。当年那些"保守"的预测,几乎全部低估了。

案例二:2000年互联网泡沫——泡沫破了,但需求是真的

再看一个更宏观的例子。2000年的互联网泡沫,确实是真泡沫,纳斯达克崩盘、无数公司归零。但泡沫破裂之后呢?互联网的真实渗透、真实流量、真实商业价值,在随后二十年里增长了何止百倍——远远超过了泡沫顶点时最乐观的想象。

泡沫挤掉的是估值水分,但它并没有证伪需求。恰恰相反,光纤、数据中心、带宽这些"当年被认为过剩"的基础设施,后来全都不够用了。

光伏也好,互联网也好,都只是一个影子。它们指向同一条规律:整个人类的科技进步是在持续加速的,而我们的想象力,总是受困于过去的经验。我们不是高估了这些技术,而是一次又一次地低估了它们。

那么,AI基建的真实需求边界在哪?

把这个视角放回AI工厂,看几组当前的全球数据:

高盛预测,到2030年全球数据中心电力需求将比当前增长约165%,总容量从今天的约100GW翻倍至约200GW;IEA则预计到2030年全球数据中心耗电达945太瓦时(TWh),2035年进一步升至约1200 TWh。当前全球已公布的AI数据中心建设管线(含规划、在建、已运营)合计已达约181GW。

而这些,很可能依然是不够的。如果AI真的像电力、互联网那样渗透到每一个行业,今天规划的这点容量,放到十年、二十年的尺度上看,多半会显得保守。回想一下——2015年我们对光伏的判断,2000年我们对互联网的判断。

所以结论不是"无脑唱多"。我并不否认短期会有泡沫、会有过热、会有公司倒下。我想说的只是一个概率判断:长期尺度下,在低估和高估之间,人类历史更经常犯的是"低估"的错。这意味着,凡是真正参与到AI基建的环节——GPU、CPU、存储、HBM、光模块、光纤光通信、液冷、电力——长期看,需求的天花板可能远比现在想象的高。

结语:人类史上最大的基建,中国大有可为

黄仁勋说,这是人类历史上最大规模的基础设施建设。说到"基建"这两个字,有一个词很难绕开——基建狂魔。

过去二十年,中国在高铁、电网、港口、5G上的建设速度和质量,已经做到了世界领先。把这套"集中力量、快速建设、全产业链配套"的能力,平移到AI基建上,会发生什么?我认为,在AI基础设施这一层,中国未来很有可能也站到世界前列。

当然要客观:在最尖端的环节,中国仍被卡着脖子。最先进的GPU、最好的HBM,目前确实落后,国产替代有代差、有时间差。但要看清两点——

第一,这不是一两年就能定输赢的事。AI基建是一场十年、二十年尺度的长跑。芯片的代差,会在持续投入中一代一代地缩小;昇腾生态、长鑫的HBM、国产EDA,都在爬坡。历史上,凡是中国下决心要补的产业链环节,最后大多补上了,只是时间问题。

第二,中国并非全面落后。在光模块上,中国已是全球定价者;在液冷、电力配套、服务器整机、光纤上,中国都有很强的全球竞争力。一旦国产算力芯片的短板逐步补齐,中国就有机会成为少数几个拥有AI基建"全栈能力"的国家。

五层蛋糕里,哪层最难被颠覆?应用层会来回切换,模型层在快速商品化,芯片层每两年一次范式迭代——但第三层,AI工厂,一旦建成就是难以快速复制的物理资产:土地、电网接入权、水资源、建筑许可,每一样都需要时间。这也是为什么头部玩家在"芯片还不够、模型还没跑通"时,就已疯狂签土地、抢变压器、订电网容量。他们赌的不是某个模型,而是算力本身的稀缺性。

AI工厂,是这个时代最贵的"地基"。对长期投资者而言,这是一个非常值得、也非常应该持续关注的方向——不只看一两个季度的财报,而是看十年维度的产业迁移。谁拥有更多地基,谁就能在这场人类史上最大的基础设施建设潮中,占据一席之地。而中国,在这场建设里,大有可为。

重要声明:本文所有数据均来自公开信息与第三方机构估算,口径不一、仅供参考;文中涉及的公司、行业判断与推演,均不构成任何投资建议。市场有风险,AI基建赛道短期存在过热与波动可能,请独立判断、审慎决策。

关注「鸿濛阁主」

紧盯 AI 前沿与科技变革,拆解投资逻辑与认知壁垒

#AI工厂#超大规模数据中心#AI基础设施#xAI Colossus#AI泡沫#国产替代

说明:本文为AI辅助整理的信息图文,非官方发布;财务与容量数据均为公开估算值,口径不一,不构成投资建议。数据来源:NVIDIA、SemiAnalysis、Turner&Townsend、JLL、Archdesk、McKinsey、Epoch AI、Goldman Sachs、IEA、Ember、AFRY、Rystad Energy、Supermicro、证券时报、36kr 等。图片来源:Colossus 相关实拍图版权归 xAI / Supermicro / 原拍摄方所有,此处用于科普说明并已注明出处,如有侵权可联系作者删除。