夜雨聆风

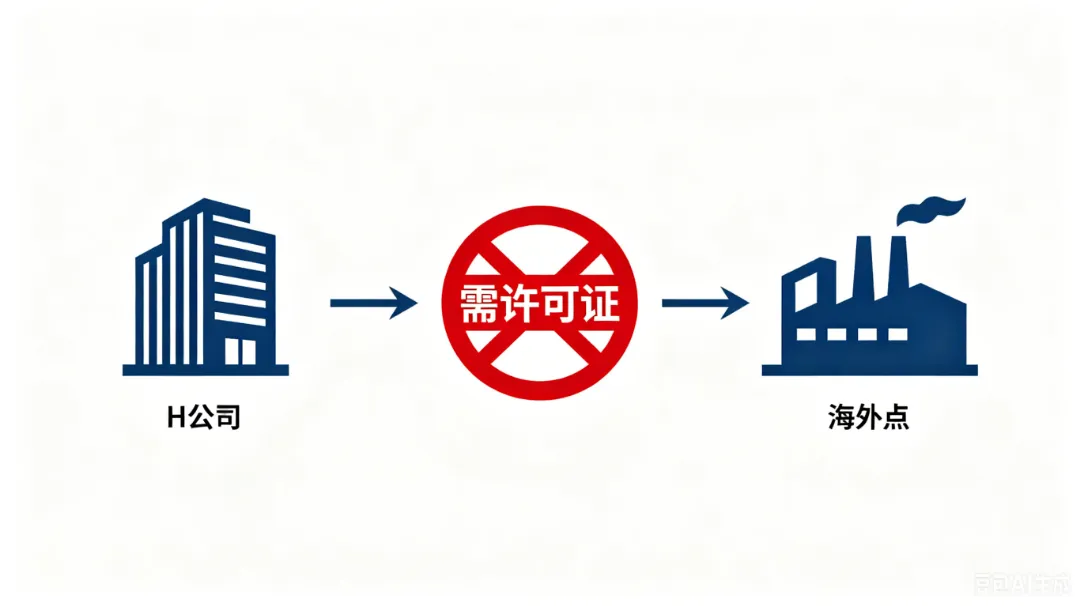

夜雨聆风2026年6月1日,美国商务部工业与安全局(BIS)发布最新管制指南,明确规定:任何总部设在中国的企业,即使其采购实体位于中国境外,向该实体出口美国先进AI芯片也须提前申领出口许可证。BIS发言人表示,新发布的指引意在“澄清自2023年以来一直存在的出口许可规范”。

此次BIS的“补漏”行动直指一个存在约一年的结构性漏洞。2025年5月,特朗普政府宣布暂停执行拜登政府任期尾声颁布的《人工智能扩散规则》(AI Diffusion Rule),该规则原本用于管控全球人工智能芯片的流通。但暂停执行后留下了宽泛的操作空间。此后一年间,部分中国关联企业凭借在马来西亚等地设立的子公司,在无需申领出口许可证的情况下合规采购英伟达Blackwell架构先进AI芯片。BIS在最新声明中确认“此前通过该漏洞已经采购到相关芯片的公司无需停止使用这批产品”。

新规明确覆盖英伟达最先进的Blackwell架构GPU以及下一代旗舰Rubin处理器,同时涵盖AMD的MI350x系列AI加速芯片。一名芯片业内消息人士估计,过去一年通过这一漏洞流向中国关联企业的美国先进AI芯片可能已达数十万颗。

对于美国芯片巨头而言,持续收紧的限制已在财务数据中留下清晰痕迹。英伟达CEO黄仁勋在2025年10月公开坦言,受出口管制持续影响,英伟达在中国的AI芯片市场份额已从约95%降至0%。从季度财务数据来看,英伟达2026财年第二季度财报显示,其中国内地市场收入为27.69亿美元,较前一年同期的36.67亿美元缩水近9亿美元。黄仁勋在2025年10月接受采访时进一步表示,英伟达“100%离开了中国市场”,美国失去的是“世界上最大的市场之一”。

中国官方对美方持续的芯片出口限制早有明确回应。外交部发言人毛宁此前表示,事实证明“小院高墙”挡不住中国创新发展的步伐,也不利于包括美国企业在内整个产业的健康发展。

国产算力芯片的迅速演进正在为中方构建算力自主底线提供实质性支撑。IDC于2026年4月发布的数据显示,2025年中国市场AI加速卡总出货量达400万张,其中国产厂商合计出货约165万张,市场份额一举跃升至41%。2026年不含互联网大厂自研芯片,国产高性能AI推理芯片合计约300万张,其中昇腾、寒武纪、海光三家一线企业的出货量合计约160万至170万张。华为全国首个万卡级全栈自主可控智算集群于2026年4月在深圳建成点亮,搭载昇腾910C AI芯片,总算力规模达14000P。

在顶层政策层面,国产算力适配已从市场自发转向国家级战略强推。2026年5月21日,国家发改委政策研究室副主任、新闻发言人李超在新闻发布会上明确表示,发改委将“指导国产大模型加大力度适配国产算力芯片,在保持快速发展的同时,确保自主可控”。国家网络安全审查技术与认证中心同期首次在安全可靠认证框架下设立独立的“人工智能训练推理芯片”品类,9款国产芯片获I级评定,为国产芯片进入政企采购市场铺平了准入通道。摩根士丹利预测,中国AI芯片市场规模将从2024年的190亿美元增长至2030年的670亿美元,国产芯片自给率届时有望达到约76%。

美国的管制余波远未结束,正从对华精准封锁演变为全球算力管控体系的塑造。据报道,美国BIS已起草一份全球许可框架草案,拟将AI芯片出口审批范围扩展至全球所有地区。该草案引入了以采购规模分级的审批制度:小型部署(≤1000颗)审批相对简化;中型集群(1000–20万颗)需企业申请预批准;超大规模部署(单一国家、单一企业超过20万颗)则需所在国政府介入,并对美国AI基础设施进行“对等投资”。对于中国市场,该草案拟设单一企业采购上限7.5万颗,全国总出货量约100万颗。

随着生成式AI从模型训练阶段大规模迈向实际应用部署,全球AI算力需求结构也在发生深刻转变。联想集团董事长杨元庆在2026年5月的业绩发布会上指出,当前约70%至80%的AI算力用于训练,20%至30%用于推理,但未来趋势将彻底逆转,推理算力占比将超过70%。这一结构性转变恰好是国产AI芯片厂商多年来期盼的突围窗口——在训练环节追赶国际领先水平仍需时日,但在推理环节的规模化部署中,国产芯片正迅速积累起宝贵的市场验证和迭代经验。

从美国闪电式封堵一年漏洞,到全球AI芯片出口审批体制的整体酝酿,技术地缘竞争的态势已从单一芯片产品的可用性问题上升为两大科技体系的规则对话与路径博弈。对正在加速走向自主化的中国算力产业而言,外部封堵虽构成严峻考验,亦加速了从政策引导到市场需求的双轮驱动替代进程。未来全球AI芯片供应链走向何种格局,将取决于美国出口管制战略的下一步演变、中国自主算力技术迭代的成熟节奏,以及全球各国在“算力主权”议题上的战略取舍。

联系邮箱丨baoxingwei@sst-ic.com地址丨深圳市福田区华强广场A座20F-20G