夜雨聆风

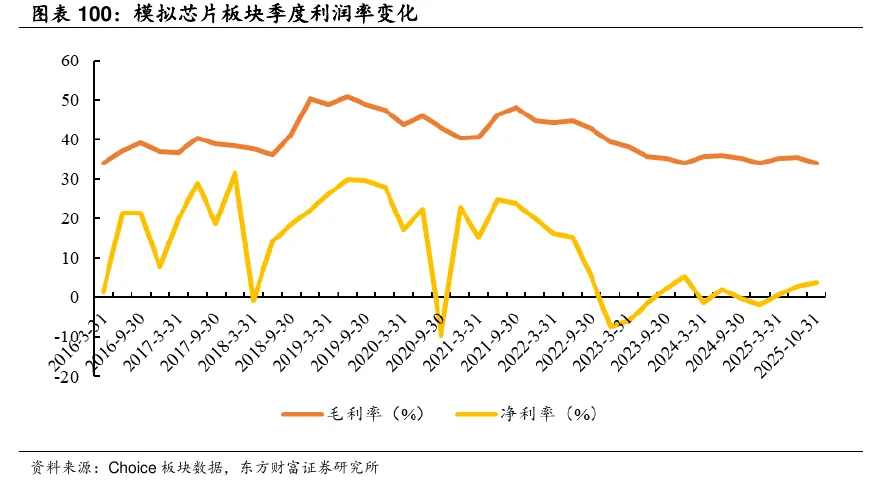

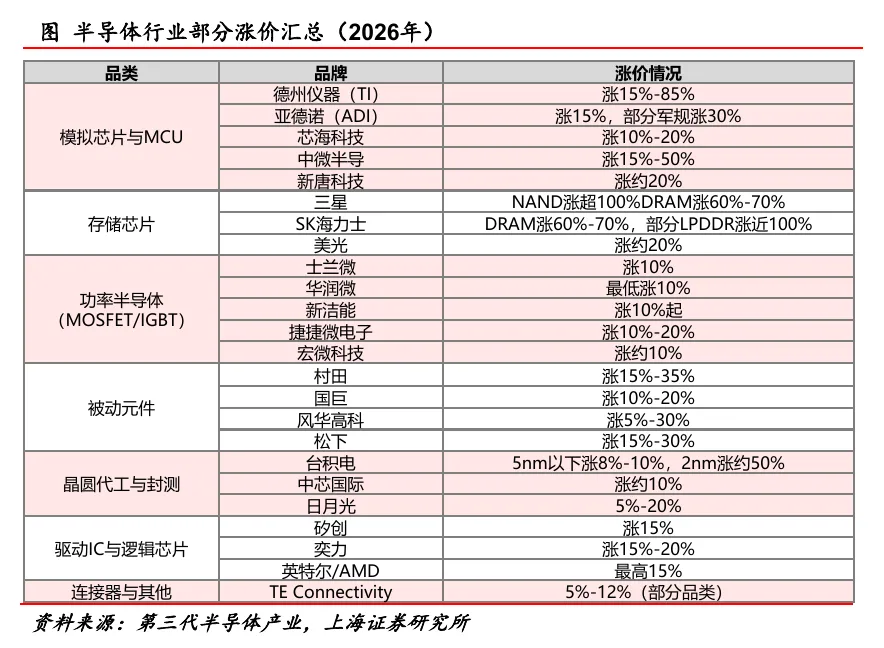

夜雨聆风2026年7月,全球半导体行业迎来年内第二轮密集涨价。芯联集成、斯达半导、扬杰科技等超过20家国内外企业先后发布调价函,涨幅普遍达15%-25%。与年初第一轮涨价相比,本轮调价范围更广、幅度更大,且呈现明显的结构性特征——功率半导体、模拟芯片及上游材料成为核心涨价品类。

这一现象并非短期供需错配的结果。从产业链调研数据看,成本端硅片、晶圆代工及特种气体价格持续攀升,需求端AI服务器、新能源车、光伏储能三大领域爆发性增长,形成双向挤压。尤其值得注意的是,AI算力需求正从GPU芯片向电源管理、高压器件等周边环节扩散,推动功率半导体从“新能源驱动”转向“AI+新能源双轮驱动”的新周期。

🔧 上游卡脖子:材料与设备的供给瓶颈

涨价潮的起点始于上游原材料。立昂微旗下金瑞泓硅片业务7月起提价10%-15%,印证了SEMI报告中12英寸硅片供需紧张的判断。日本SUMCO数据显示,AI服务器对12英寸硅片的消耗量是传统服务器的3.8倍,而HBM存储芯片的硅片需求更是DRAM的3倍。

更严峻的挑战来自设备端。碳化硅(SiC)功率器件扩产受限于8英寸衬底产能,GaN外延设备交付周期长达18个月,而DrMOS所需的8英寸BCD晶圆代工产能被3nm产线挤占。这种“扩产难”的局面导致中游芯片厂即便手握订单,也难以快速释放产能。国金证券调研显示,功率器件交期已拉长至30-52周,头部IDM企业如华润微凭借自有产线,一季度净利润逆势增长297%,而依赖代工的厂商则面临利润挤压。

⚖️ 中游分化:IDM模式与设计公司的冰火两重天

涨价潮中,产业链利润分配呈现鲜明分层。以士兰微、华润微为代表的IDM企业通过垂直整合,将上游成本压力转化为定价权优势。华润微在投资者交流中透露,其重庆12英寸产线已满载运行,车规级IGBT订单排至2027年。

相比之下,轻资产设计的芯片公司处境艰难。某模拟芯片厂商坦言:“晶圆代工涨价20%,但终端客户仅接受5%的提价,毛利率被压缩至危险线。”这种分化促使行业加速整合——2026年上半年,银河微电、东微半导等企业通过并购扩充产能,而中小厂商则被迫退出中低端市场。

🚀 下游爆发:AI服务器重构需求图谱

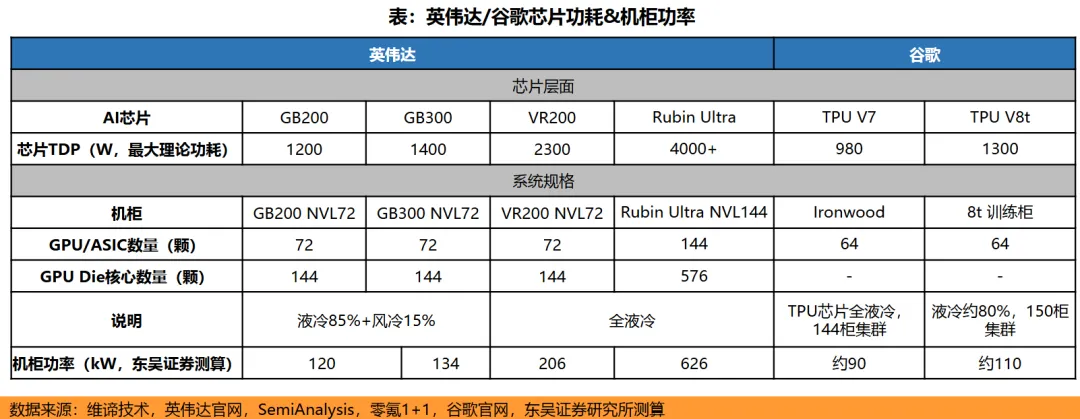

驱动本轮涨价的需求侧变量,是AI服务器功耗的指数级增长。英伟达GB300 NVL72机柜功耗达140kW,是传统服务器的3.5倍,其配套电源管理系统需使用上百颗DrMOS芯片。据国金证券测算,单台AI服务器的功率半导体价值量较传统机型提升4倍,其中SiC/GaN器件占比超30%。

这一变化彻底改变了功率半导体的应用场景。斯达半导的财报显示,其车规IGBT收入占比从2025年的65%降至2026年一季度的48%,而AI电源芯片收入同期增长210%。德州仪器亦在涨价函中明确,数据中心业务同比增长90%,高压MOSFET成为紧缺品类。

🔮 未来推演:涨价周期何时见顶?

从产业周期看,本轮涨价至少延续至2027年。短期制约因素仍是产能:

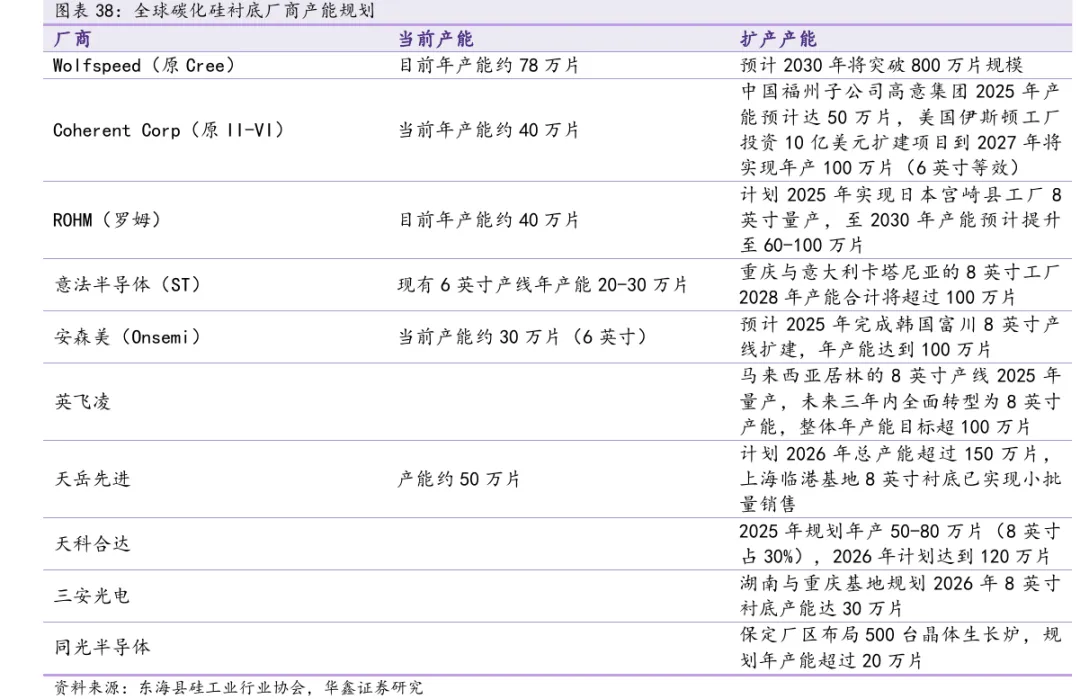

碳化硅衬底:国内仅天岳先进、天科合达具备8英寸量产能力,扩产周期长达2年;

晶圆代工:中芯国际、华虹半导体等企业的BCD工艺产能已被长协订单锁定;

封装测试:日月光的CoWoS封装涨价20%,反映先进封装产能缺口持续扩大。

长期而言,AI与新能源的“电力革命”正在重塑半导体价值链。2030年全球功率半导体市场规模预计突破430亿美元,其中AI数据中心占比将达25%。这意味着,拥有上游材料掌控力、IDM一体化能力的企业,将持续主导产业定价权。

"当AI算力与新能源双轮驱动成为常态,功率半导体的竞争逻辑已从单纯的产能比拼,转向材料掌控力、IDM一体化能力与长期技术储备的综合较量。涨价潮只是表象,产业链的重构才是本质。"

各机构观点汇总

当前半导体年内第二轮涨价潮呈现出 “多点扩散、由点及面、高位共振”的显著特征,其核心逻辑已从单一品类的周期性修复,演变为AI驱动下的全产业链结构性价值重估。其核心可概括为:

1. 涨价品类全面扩散:从存储芯片(HBM/DRAM/NAND)起始,已全面扩散至功率器件、模拟芯片、MCU,并进一步向上游材料与封装环节(如引线框架)蔓延,形成全产业链共振。

2. 核心逻辑稳固深化:本轮涨价由“成本压力+需求爆发”双向共振驱动。供给端,AI对先进制程形成系统性挤占,导致成熟制程与通用品类产能收紧;需求端,AI算力(服务器电源)、新能源(汽车/光伏)及工业复苏提供海量增量需求,使供需缺口持续拉大。

3. 涨价周期与结构性延伸:多数券商判断,此轮景气周期具备较强持续性,部分环节(如功率器件)的涨价趋势有望延续至2027年。产业链利润正向上游掌握稀缺资源的环节(如设备、材料、IDM)集中,呈现明显的K型分化。

前瞻性判断:预计2026年下半年,随着英伟达Rubin新平台等AI旗舰硬件加速出货,对功率、散热、高速互联及高阶封装的“通胀效应”将进一步加剧。短期需关注具备强定价权、产能优势及成本顺价能力的IDM及上游材料龙头;中长期看,AI从训练向大规模推理(特别是Agent应用)的迁移,将深刻改变半导体需求的量级与结构,CPU、KVCache等相关领域有望成为继存储和功率之后的下一波确定性涨价主线。具备技术领先优势且在AI产业链中卡位精准的厂商,将享受更长的景气红利。以下为各机构具体观点:

财通证券:全球先进封装扩容与高端引线框架供需缺口共振,引线框架开启量价齐升。上游贵金属成本持续上行叠加供给紧缺,使厂商具备强议价能力,能顺利传导成本并提升盈利。晶合集成调涨晶圆代工价格背后即有引线框架等封装材料涨价的驱动,后续板块有望迎来产品优化与盈利上行机遇。

中信证券:功率器件二轮涨价趋势全面确立,其核心是成本端与需求端双向共振。中短期看,国内外厂商自2026年6月起已陆续启动第二轮涨价,本轮上行周期明确,且涨价趋势有望延续至2027年。中长期看,AI电源需求爆发将为功率器件打开长期增量空间,800V高压直流/固态变压器(HVDC/SST)架构渗透将大幅提升单机价值量。

国金证券:半导体正经历“电力电子全品类涨价潮”,从功率半导体到电容器已完成系统性价格传导。MLCC、铝电解电容、薄膜及超级电容全品类调价态势明朗。涨价潮的根本驱动力是上游原材料成本持续攀升与下游AI算力需求爆发性增长的双重共振,这标志着电力电子产业链价格传导机制已全面激活。

摩根士丹利:本轮功率半导体涨价主要由供给侧驱动。尽管需求端存在结构性分化(工控复苏强劲,汽车及光伏需求相对低迷),但过去数年厂商产能扩张有限,且2026年资本开支偏向AI相关电源,导致未来供给增长有限,为涨价提供了坚实基础。预计下半年价格将继续上涨,推动厂商毛利率改善。

开源证券:半导体涨价潮正沿产业链持续传导与扩散。不仅MLCC、覆铜板(CCL)涨幅明显,且成本压力已从晶圆制造(台积电调涨先进制程)传导至IC设计端(联发科调涨SoC/PMIC)。其核心逻辑在于AI对先进制程、封装、载板等基础资源产生系统性挤占,在先进产能短期难以宽松的背景下,上游涨价具备持续传导的动能。

光大证券:MCU芯片已开启全产业链涨价潮。上游成熟制程产能遭AI先进制程挤压,叠加AI算力建设与汽车电子需求增长,国内厂商高端化突破后定价权增强,多重因素共同驱动本轮涨价。行业顺价机制通畅,进入利润修复期,预计未来三年芯片均价将持续上升。

招商证券:本轮涨价潮已从存储芯片扩散至模拟芯片与功率器件。国际模拟大厂(如德州仪器)已表明下半年价格将上涨,且国内模拟公司亦陆续发布涨价函。涨价核心驱动是AI拉动上游稀缺资源重新定价,部分细分品类(如利基型存储)因大厂退出出现明显供给缺口,涨价持续性更强。

长城证券:AI驱动存储涨价行情延续,且国内存储产能扩张将带动国产设备材料链机遇。看好存储行业缺货延续至2027年,合约价涨势同步延续,产业链公司业绩有望持续高增。

广发证券:AI驱动的存储超级周期中,NAND供需紧张态势尤为突出。海外原厂投入收缩与升级损耗双重挤压供给,而AI服务器需求旺盛,使NAND涨价动能强劲。现货市场短期扰动不改长期景气度,合约价仍维持大幅上涨。

银河证券:本轮存储上行周期由AI服务器对高带宽内存(HBM)、DDR5及企业级固态硬盘(eSSD)的“吞噬式”需求驱动。供给端由于原厂优先将产能分配给高附加值产品,导致传统DRAM等产品出现结构性短缺,价格全面飙升。

国投证券:当前AI驱动的半导体景气上行具有更强的结构性与持续性。涨价逻辑从传统周期波动演变为由AI持续驱动的结构性景气扩张,高端与通用品价格呈现明显的K型分化特征。

华安证券:CPU正面临因AI工作负载变革带来的长期涨价压力。AI代理(Agent)时代,CPU调度压力剧增,GPU与CPU配比需从8:1向1:1演进,供需缺口将引致“CPU通胀”。同时,KVCache膨胀是存储需求最核心的驱动力。

附录:相关公司

以上文章内容参考“知丘”专业投研知识库,通过AI辅助并经人工审校生成