夜雨聆风

夜雨聆风别只盯着 GPU:AI 数据中心真正的底座是半导体生态

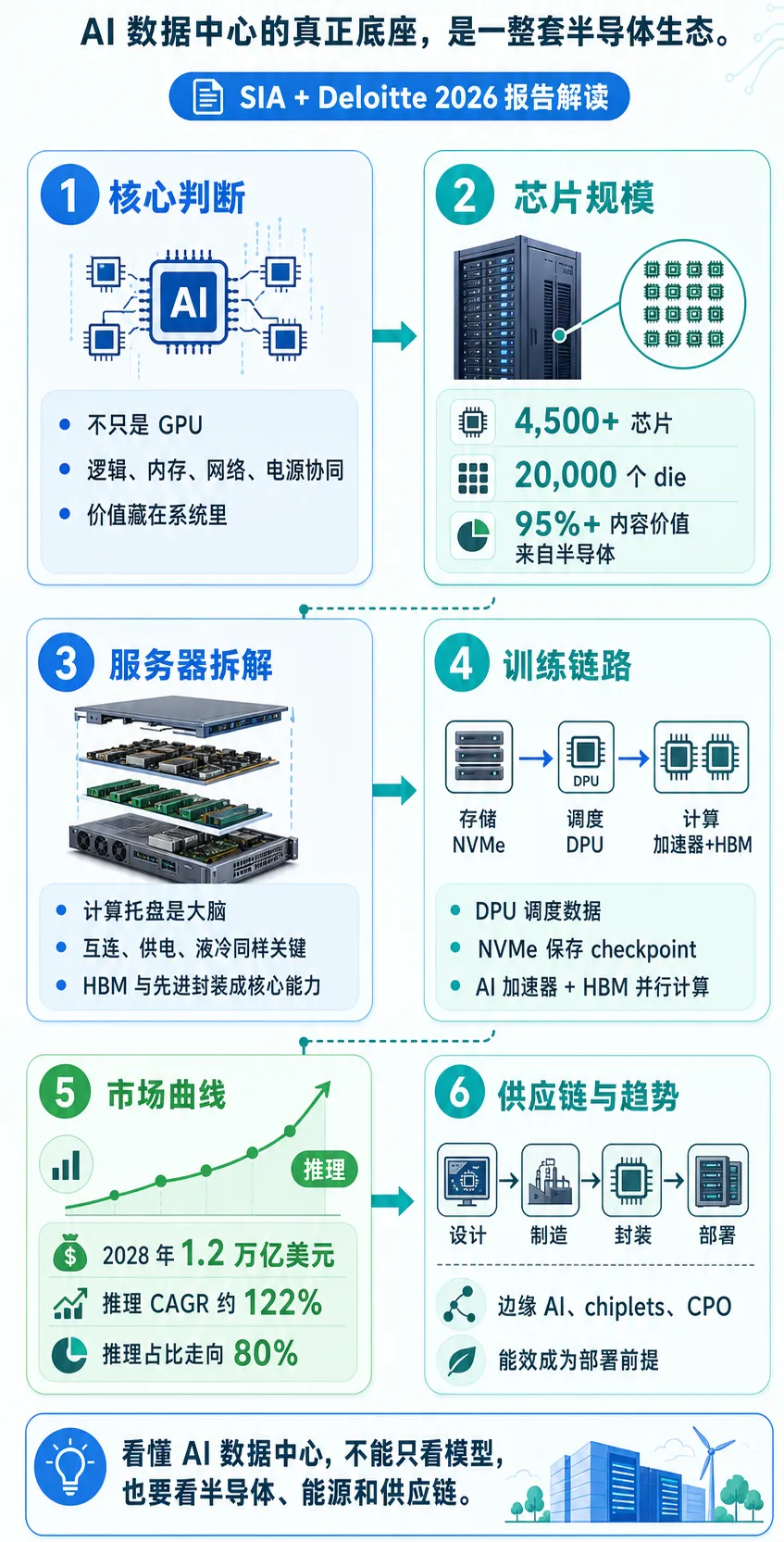

美国半导体行业协会(SIA)和德勤(Deloitte)在 2026 年 6 月发布了一份报告:《Powering AI: The Semiconductor Ecosystem at the Foundation of Data Centers》。这份报告最有意思的地方,是把 AI 数据中心从“模型有多强”的讨论,拉回到更硬、更底层的问题:到底是谁在支撑这些模型跑起来?

答案不是某一颗 GPU,也不是某一家云厂商,而是一整套半导体生态:逻辑芯片(logic chips)、内存(memory)、存储(storage)、网络互连(networking and interconnect)、电源管理(power management)、散热(cooling)、先进封装(advanced packaging)和全球供应链。

下面这篇不是逐页翻译,而是按报告原有结构做一次中文解读。关键图表和表格保留为原始页截图,方便你对照原报告看数据。

一句话看懂:AI 数据中心不是“多买几块 GPU”,而是在建设一套价值数万亿美元、由半导体生态和全球供应链共同支撑的新型计算基础设施。

执行摘要:AI 的硬底座不是单一芯片

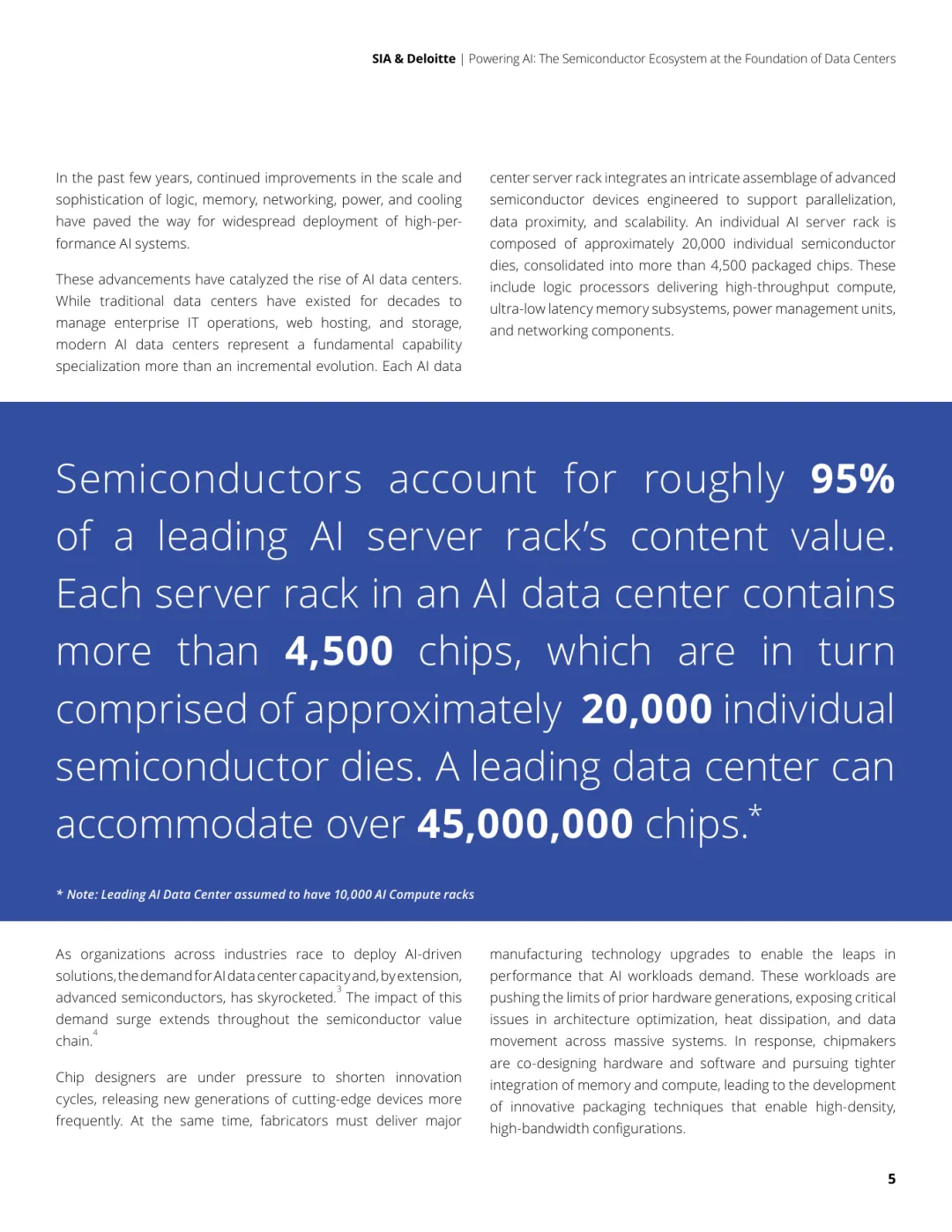

报告开篇给了几组很有分量的数字:一个 AI 服务器机架(AI server rack)包含超过 4,500 个封装芯片(packaged chips),背后约有 20,000 个裸片(die)。在领先 AI 服务器机架里,半导体占内容价值(content value)的 95% 以上,也占 AI 数据中心建设和运营总资本开支的 50% 以上。

这说明,AI 的扩张从来不是纯软件故事。只要训练(training)和推理(inference)需求继续增长,逻辑芯片(logic chips)、高带宽内存(HBM)、动态随机存取内存(DRAM)、闪存(NAND)、网络芯片、电源管理芯片、光电器件(optoelectronics)、传感器和控制芯片,都会被拉进同一轮需求周期。

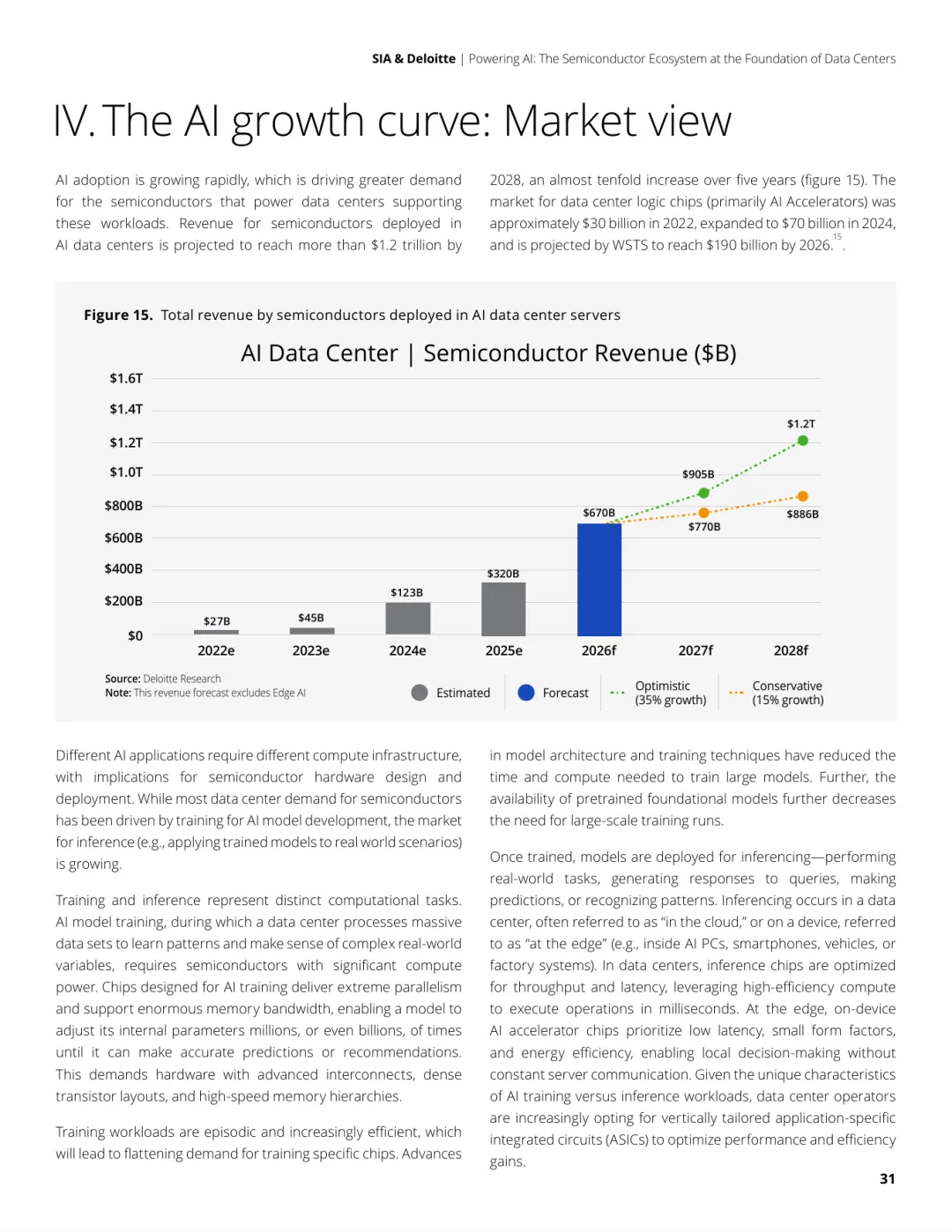

报告还预计,到 2028 年,部署在 AI 数据中心服务器里的半导体年收入可能超过 1.2 万亿美元,相比 2022 年接近十倍增长。AI 数据中心市场在 2022 到 2028 年间的复合年增长率(CAGR)被估算为 88.8%;即便进入 2025 到 2028 年,仍可能保持 56.3% 的 CAGR。

把这几组数字放在一起看,报告其实是在说明同一件事:AI 数据中心的价值核心,不在机架外壳,也不只在某一颗 GPU,而在完整的半导体生态。

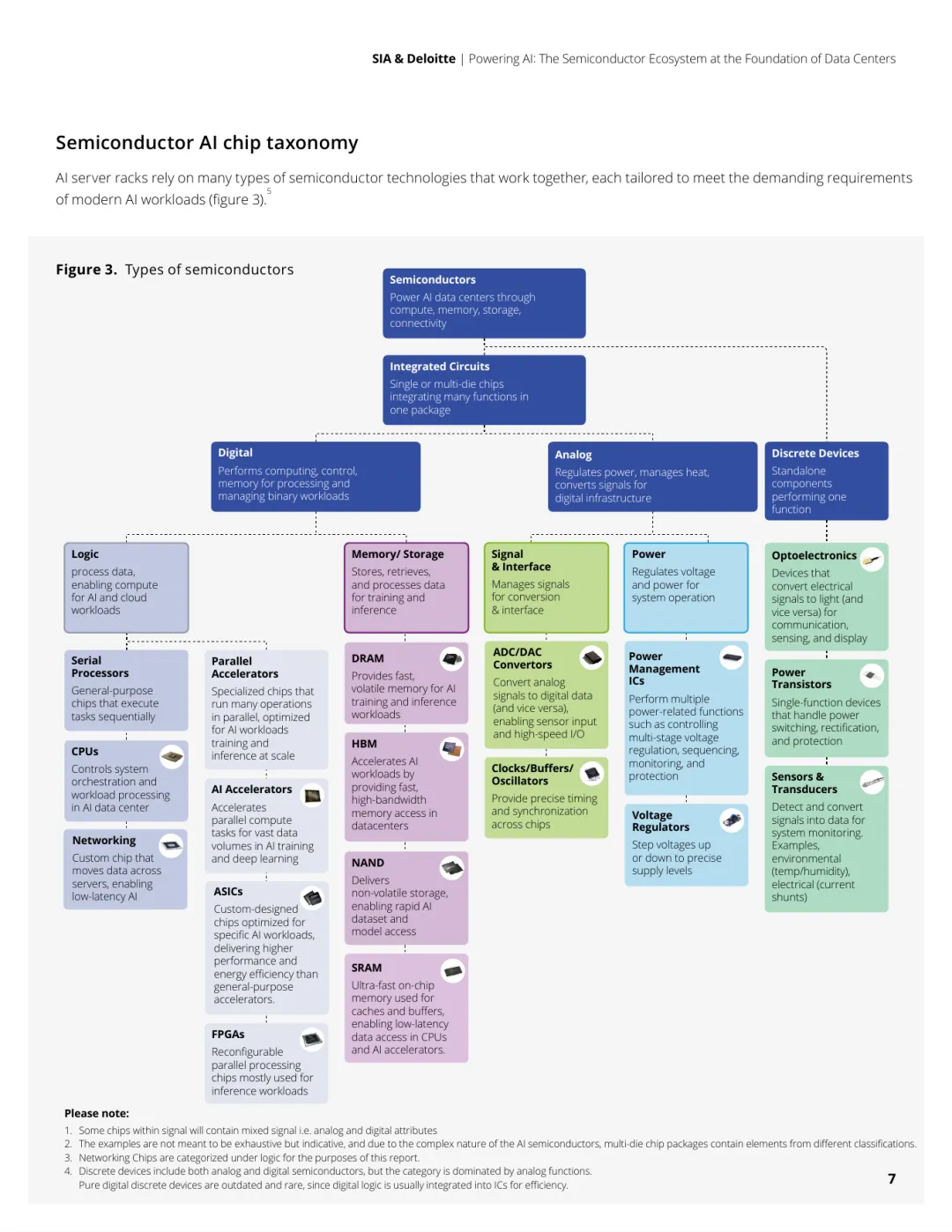

一、AI 的心脏里,不只有 GPU

第一部分先把一个常见误区点破:AI 硬件栈(AI hardware stack)的核心不是某一种芯片,而是多类芯片协同。计算(compute)、内存(memory)、存储(storage)、连接(connectivity)、供电(power)、散热(cooling)和安全(security)都要一起工作。只看 GPU,会低估整套系统的复杂度。

按报告的假设,一个领先 AI 数据中心如果有 10,000 个 AI 计算机架(AI compute racks),可能容纳超过 45,000,000 个芯片。这个量级已经不是传统数据中心的简单升级,而是面向高并行、高带宽、高功率密度和高可靠性重新组织的一整套系统。

报告提出了一个正反馈循环:AI 应用越复杂,就越需要更高性能、更高能效的半导体;半导体越强,又会支持更大的模型、更快的推理和更丰富的应用。所以,AI 和半导体不只是上下游关系,更像是互相推动的创新飞轮。

从分类上看,报告把 AI 数据中心所需半导体拆成集成电路(integrated circuits)、数字芯片(digital)、模拟芯片(analog)、分立器件(discrete devices)等大类,再进一步落到逻辑(logic)、内存和存储(memory/storage)、信号与接口(signal and interface)、电源(power)、光电器件(optoelectronics)等功能层。这里没有纯粹的配角,任何一层掉链子,都会影响 AI 数据中心的整体性能。

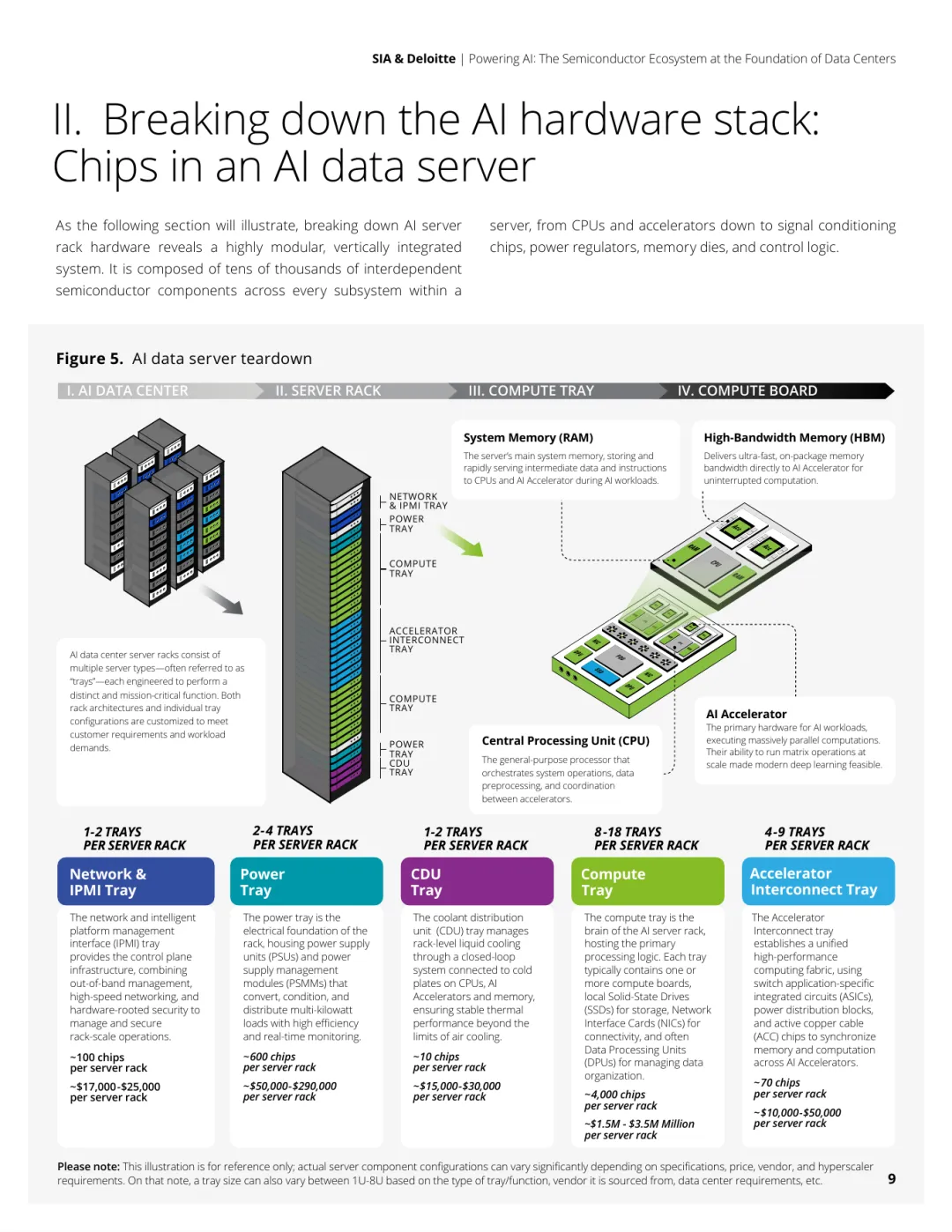

二、拆开一台 AI 服务器:价值藏在哪些托盘里

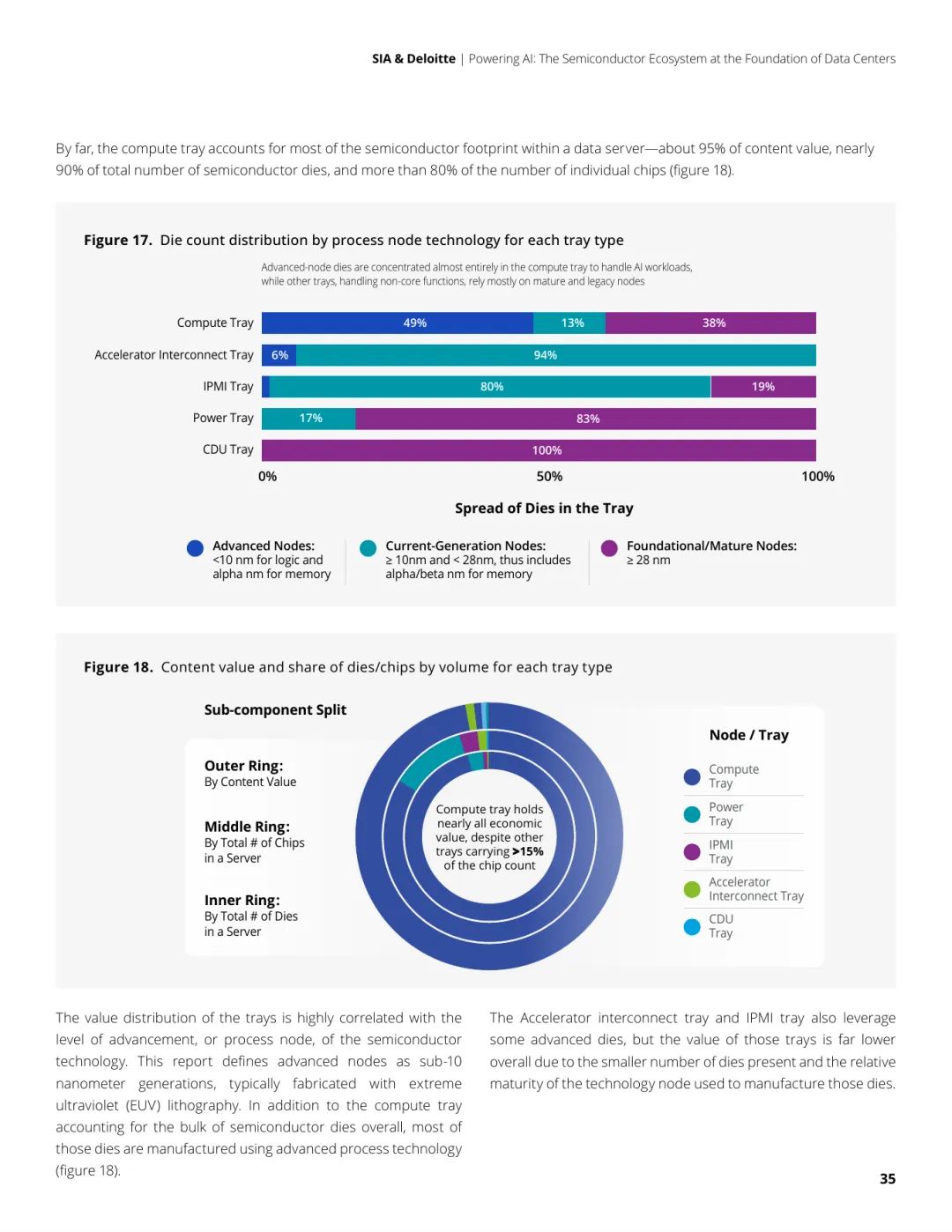

第二部分像一次“虚拟拆机”。一套 AI 服务器机架(AI server rack)通常由多种托盘(tray)组成,包括计算托盘(compute tray)、加速器互连托盘(accelerator interconnect tray)、电源托盘(power tray)、网络与智能平台管理接口托盘(network and Intelligent Platform Management Interface, IPMI tray)、冷却液分配单元托盘(coolant distribution unit tray)。这些托盘共同构成一个垂直集成的系统。

其中,计算托盘是“大脑”,负责主要计算逻辑;加速器互连托盘负责在多个 AI 加速器(AI Accelerator)之间建立高性能互连;电源托盘和电源分配单元(PDU)负责多千瓦级电力转换与分配;网络与 IPMI 托盘管理网络、控制平面和硬件安全;冷却液分配单元(CDU)托盘则负责液冷和热管理。

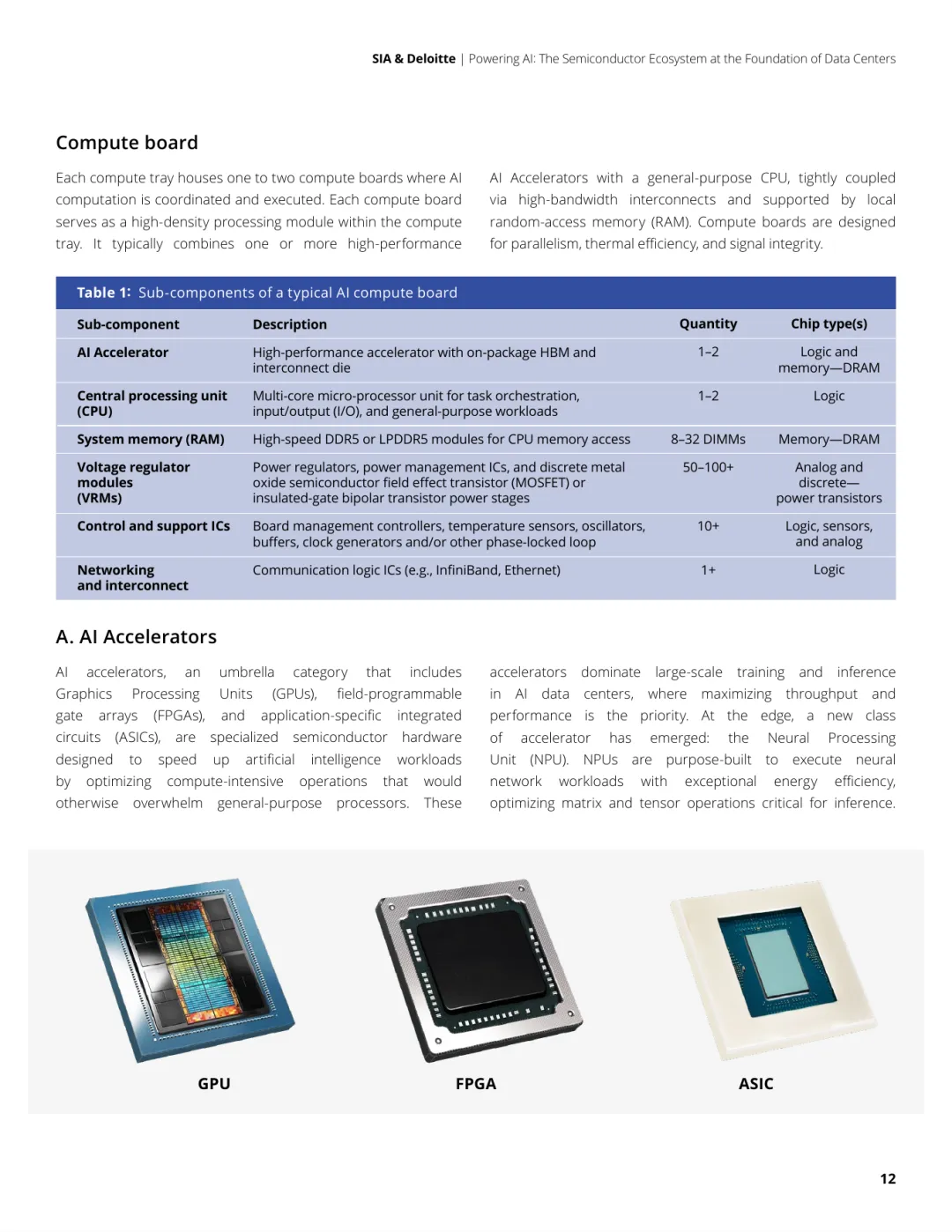

到了计算板(compute board)层面,典型组件包括 AI 加速器、中央处理器(CPU)、系统内存(system memory)、电压调节模块(VRM)、控制与支持 IC、网络和互连逻辑。AI 加速器最吸睛,但真正让它稳定工作的,是一整圈支撑芯片:电压调节、时钟、传感器、板级管理(board management)、网络接口,每一类都在决定系统能不能高效、稳定、可维护地运行。

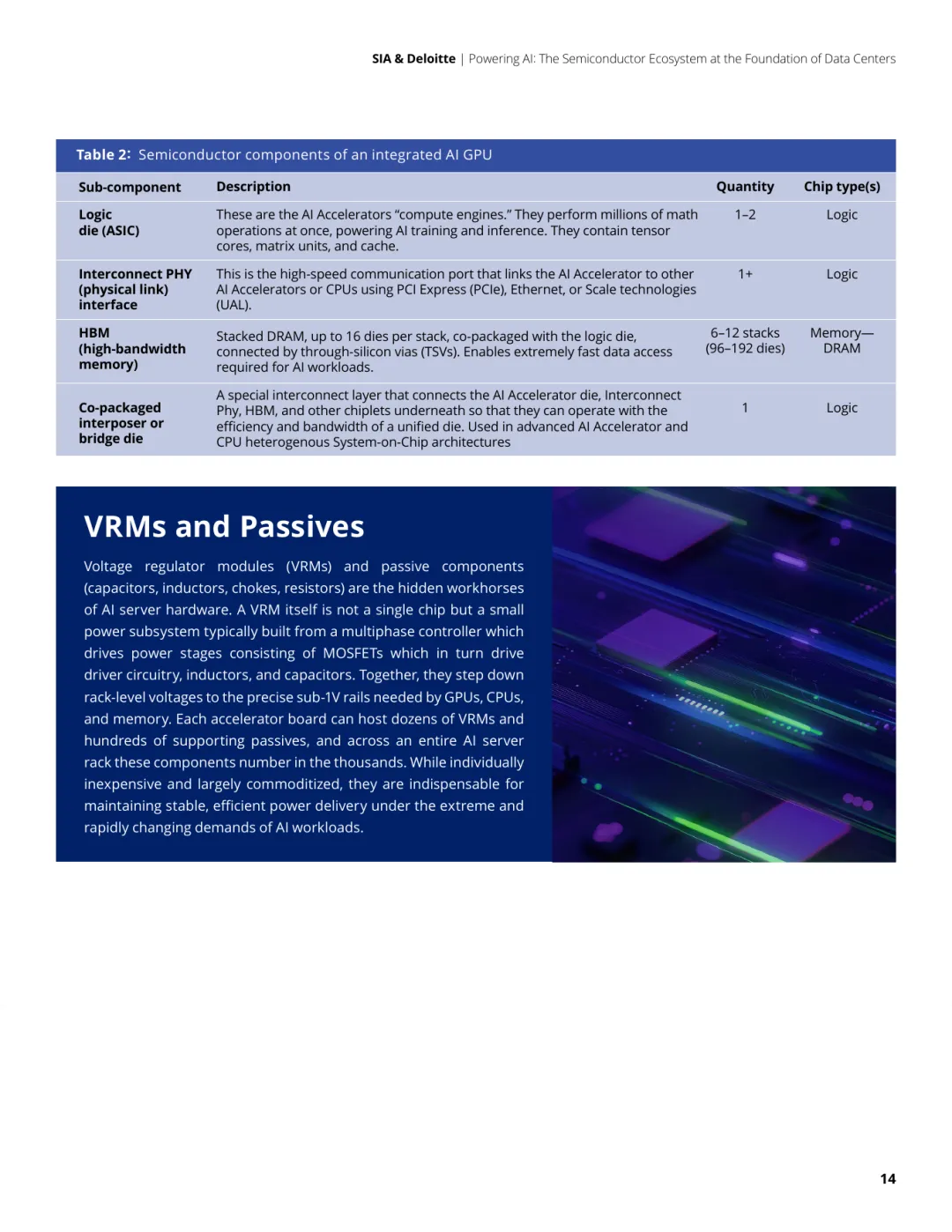

它还拆开了集成式 AI GPU(integrated AI GPU):逻辑裸片(logic die)负责核心计算,HBM 提供极高带宽,中介层(interposer)和物理接口(PHY)把 AI 加速器与 CPU、网络和其他设备连接起来,VRM 负责局部供电。也正因为这样,先进封装、HBM 和互连能力才会成为 AI 芯片竞争的关键。

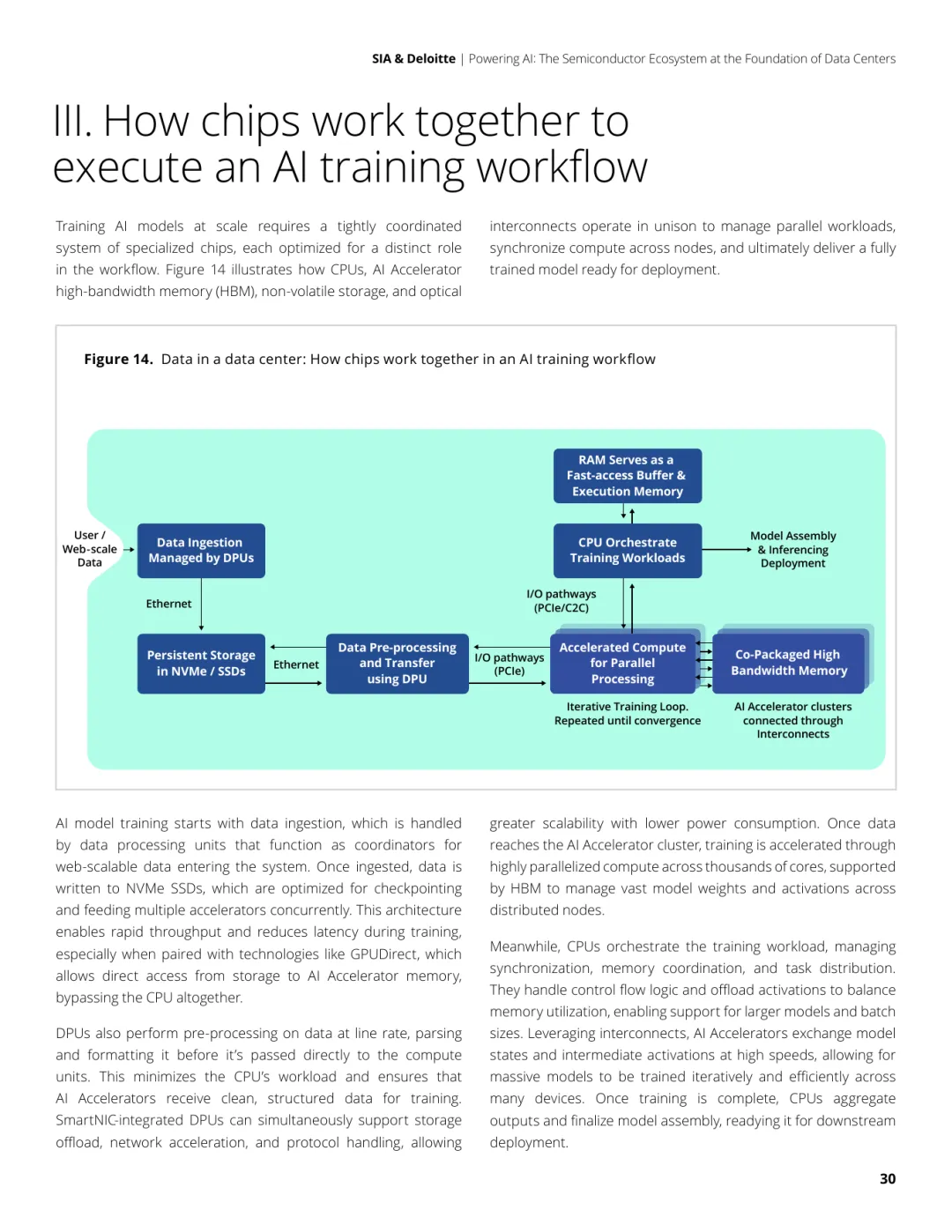

三、一次训练任务如何穿过整座数据中心

第三部分用 AI 训练工作流(AI training workflow)展示芯片如何协同工作。数据先进入系统,由数据处理单元(DPU)处理和协调;随后写入 NVMe SSD 固态硬盘,用于检查点保存(checkpointing),并并发喂给多个加速器。DPU 还会进行数据预处理,减少 CPU 的负担。

真正进入训练阶段后,AI 加速器集群(AI Accelerator clusters)在 HBM 支持下执行大规模并行计算,CPU 负责调度训练任务、同步、内存协调和任务分配。互连系统(interconnects)让多个加速器高速交换模型状态和中间激活值。训练完成后,CPU 再聚合结果,完成模型组装。

四、市场曲线:下一波主线是推理

第四部分把 AI 基础设施需求放进市场曲线。AI 数据中心服务器中的半导体收入,预计到 2028 年超过 1.2 万亿美元。数据中心逻辑芯片市场也在高速扩张:报告称,这一市场在 2022 年约为 300 亿美元,2024 年扩张至 700 亿美元,世界半导体贸易统计组织(WSTS)预计 2026 年将达到 1,900 亿美元。

更重要的是,未来需求重心会从训练(training)进一步转向推理(inference)。报告引用行业预测称,2023 到 2028 年训练收入的 CAGR 约为 30%,而推理收入的 CAGR 可达 122%。同时,推理在总需求中的占比可能从 2024 年的 20% 增长到 2032 年的 80%。

这意味着,AI 芯片竞争不会只围绕最大模型训练展开。随着 AI 智能体(AI agents)、企业应用、消费者工具和边缘 AI(edge AI)普及,低延迟、低功耗、成本更可控的推理 ASIC(inference ASICs)、FPGA、NPU、内存和网络芯片,会获得更大权重。

五、最大的钱流向哪里:价值集中在半导体生态

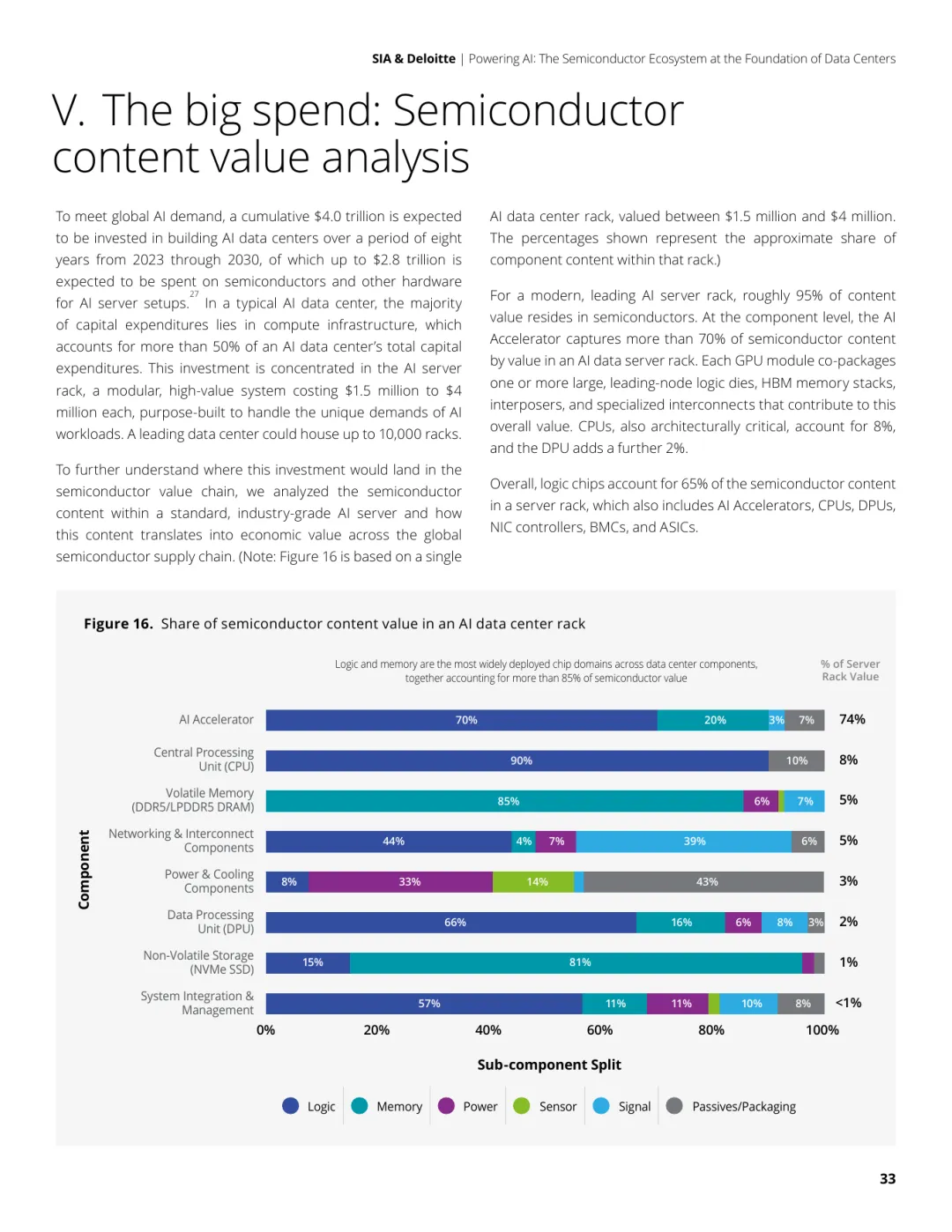

第五部分很适合投资者和产业观察者细看。为满足全球 AI 需求,2023 到 2030 年 AI 数据中心建设预计累计投入 4.0 万亿美元,其中最高 2.8 万亿美元将投向半导体及其他 AI 服务器配置(AI server setup)硬件。

一个现代领先 AI 服务器机架价值约 150 万到 400 万美元。报告估算,在这类机架中,约 95% 的内容价值来自半导体;AI 加速器单项就拿走 70% 以上的半导体内容价值,CPU 约占 8%,DPU 约占 2%。从更大类看,逻辑芯片约占服务器机架半导体内容价值的 65%。

内存和存储半导体占机架半导体内容价值的 20% 以上,主要包括 HBM、DRAM 和 NAND。剩余约 10% 来自大量单价不高但不可或缺的当前世代节点组件(current-generation node components)和材料创新,包括电源管理 IC(PMIC)、电压调节器、时钟发生器、氮化镓(GaN)和碳化硅(SiC)功率器件。它们不抢镜,却支撑着电压稳定、信号完整性和热控制。

还有一个关键点:计算托盘承担了 AI 数据服务器中最主要的半导体足迹,约 95% 的内容价值、近 90% 的裸片(die)数量,以及超过 80% 的单个芯片数量都集中在这里。先进节点(advanced nodes)的 die 也几乎集中在计算托盘,因为核心 AI 工作负载(AI workload)对先进制程和高带宽集成要求最高。

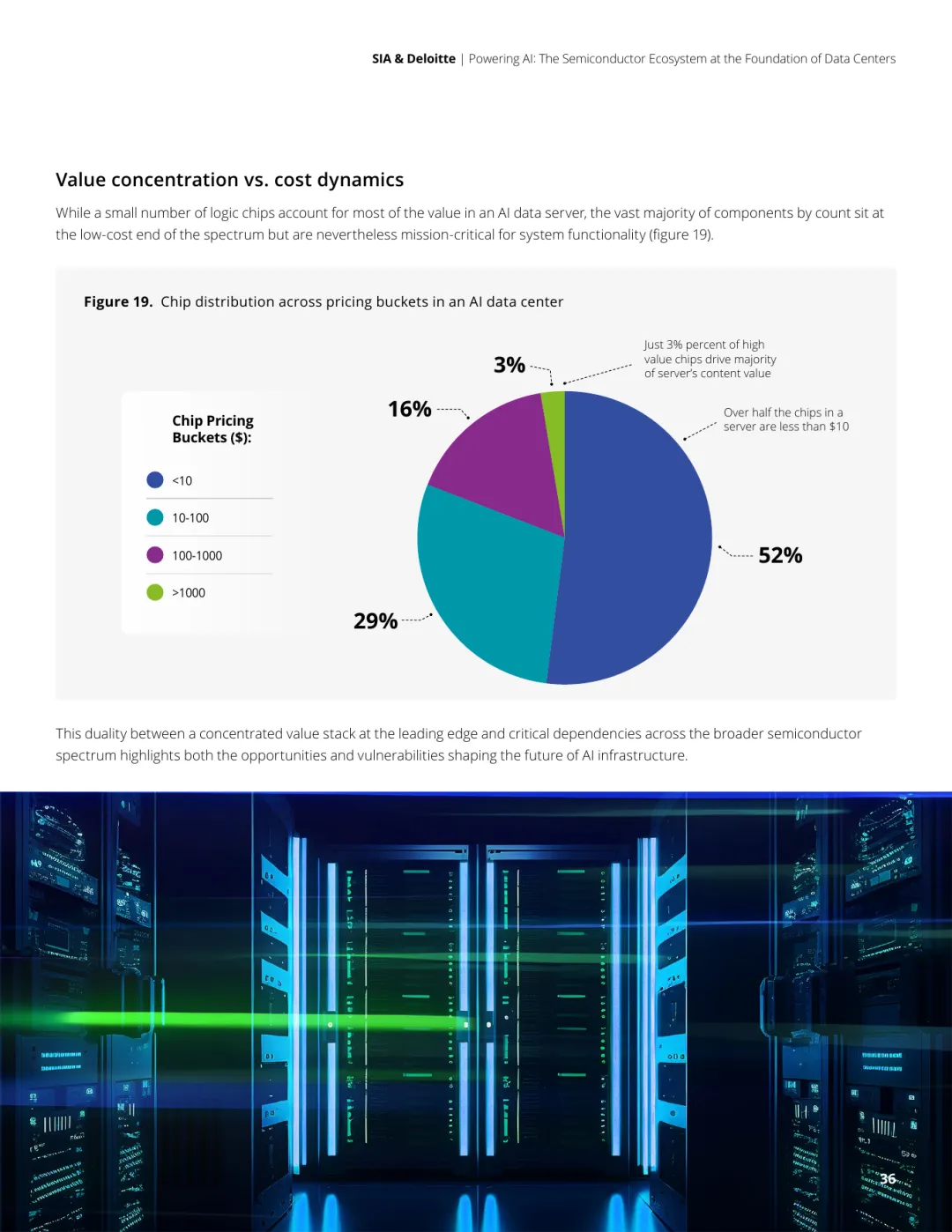

另一个很有意思的结构是:“少数高价值芯片决定大部分价值,多数低价芯片决定系统可靠性”。报告显示,在 AI 数据中心中,只有 3% 的高价值芯片驱动了服务器大部分内容价值;但超过一半芯片单价低于 10 美元。这就是 AI 基础设施的双重脆弱性:领先节点不可缺,成熟节点也不可缺。

六、从设计到数据中心:供应链不是即插即用

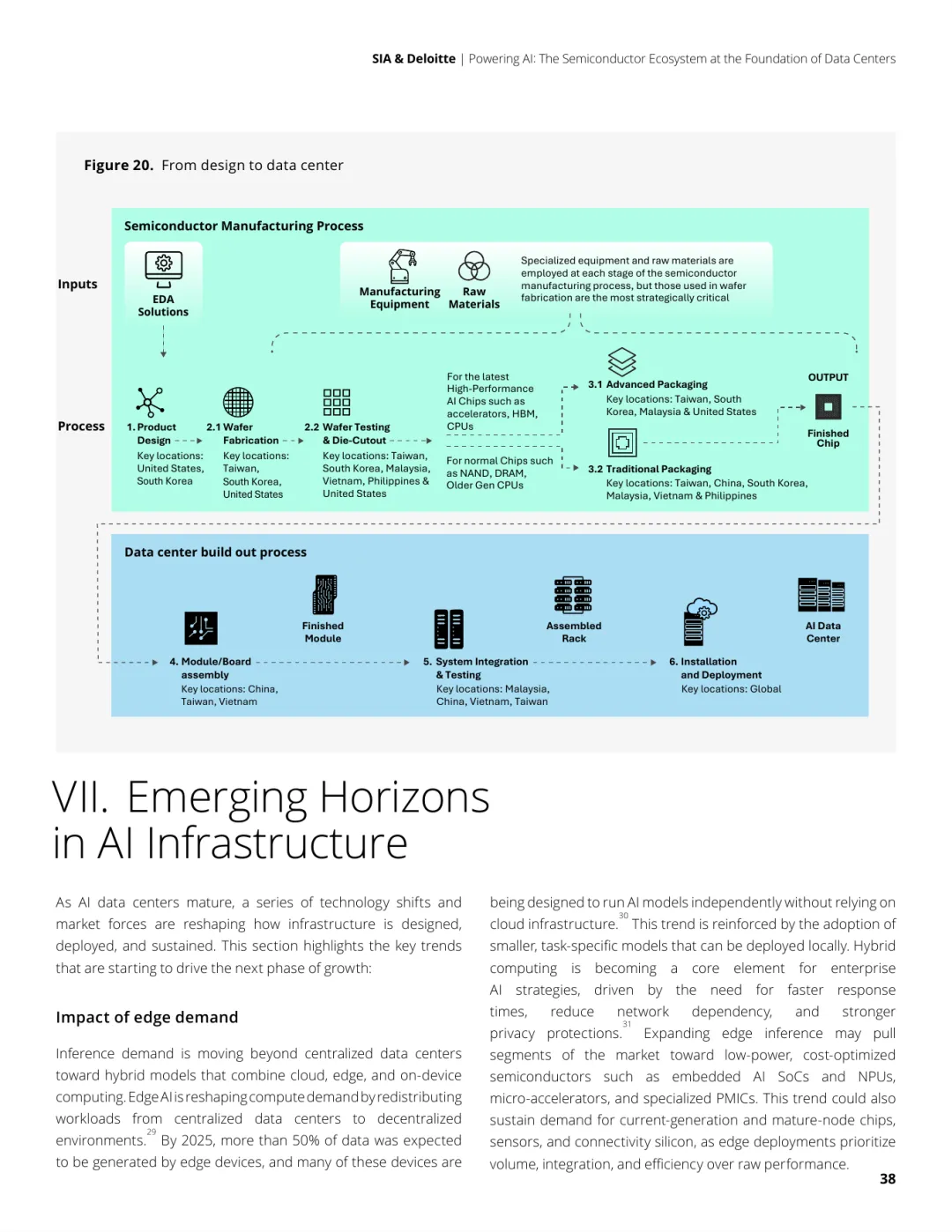

第六部分把视角从单个机架拉到全球供应链。AI 数据中心芯片制造(AI data center chip manufacturing)需要数千个步骤,大致可以分成两段:先从设计、晶圆制造、封装测试形成封装芯片(packaged chips),再把这些芯片集成成可以部署到数据中心的系统。

AI 服务器不是“即插即用”(plug-and-play)。它们必须匹配预先规划好的供电域(power domains)、低延迟网络拓扑、分布式存储集群和散热系统。云厂商、设施运营商、基础设施供应商和半导体公司需要一起调试,系统才能从第一天起承载复杂工作负载。

这张流程图从电子设计自动化(EDA)、制造设备(manufacturing equipment)、原材料(raw materials)开始,经过产品设计(product design)、晶圆制造(wafer fabrication)、晶圆测试和切割(wafer testing and die cutout)、先进封装(advanced packaging)或传统封装(traditional packaging),再进入模块与板卡组装(module and board assembly)、系统集成测试(system integration and testing)以及安装部署(installation and deployment)。

七、新趋势:边缘、封装、光互连和能效

第七部分讨论 AI 基础设施(AI infrastructure)的下一阶段。首先是边缘需求(edge demand)。随着推理需求从集中式数据中心走向云端、边缘和设备端的混合模式,低功耗、低成本、可大规模部署的嵌入式 AI SoC(embedded AI SoCs)、NPU、微型加速器(micro-accelerators)和专用 PMIC,会获得更多机会。

第二是制程技术演进(process technology evolution)。单纯依靠晶体管缩放的速度正在放慢,产业正在从 FinFET 走向纳米片 FET(nanosheet FET)、环绕栅极(GAA)、高数值孔径 EUV(High-NA EUV)、二维半导体(2D semiconductors)和化合物半导体(compound semiconductors)。未来的性能提升,会越来越依赖系统级创新。

第三是架构与封装转型(architecture and packaging transitions)。小芯片(chiplets)、2.5D/3D 封装(2.5D/3D packaging)、HBM、共封装光学(co-packaged optics)会继续提升计算、内存和互连之间的集成效率。报告提到,HBM 市场到 2025 年预计达到 210 亿美元,这足以说明高带宽内存在 AI 系统中的地位。

最后是能效(energy efficiency)。报告说得很直白:随着电力成本和电网压力上升,能效不再是“加分项”,而是 AI 大规模部署的前提。一个直观例子是:由更高效芯片支撑的 10MW 数据中心,未来可能提供与早期技术下 50MW 数据中心相当的处理能力。

八、结论:AI 竞争,也是半导体生态竞争

最后的结论可以压缩成一句话:没有半导体,就没有 AI(without semiconductors, there is no AI)。AI 基础设施依赖的不只是高端处理器(processor)和加速器(accelerator),还包括信号调理芯片(signal conditioning chips)、电源调节器(power regulators)、内存裸片(memory dies)、控制逻辑(control logic)等完整供应链。

如果一个国家或公司想在 AI 上保持领先,就不能只盯着模型参数、应用入口和云服务收入,还要关注半导体设计(semiconductor design)、制造(manufacturing)、设备(equipment)、封装(packaging)、内存(memory)、网络(networking)、电源(power)、散热(cooling)以及全球供应链韧性。

这份报告最值得读的地方,是把 AI 叙事从“谁的模型更强”,推进到“谁能组织起完整的半导体基础设施”。模型是用户看得见的前台,数据中心是后台,而半导体生态是后台的后台。

换句话说,AI 的下一阶段竞争,不只是算法、数据和应用的竞争,更是系统工程、供应链、能源效率和产业政策的竞争。看懂这一点,才算真正看懂 AI 数据中心为什么会成为新一轮半导体周期的核心。

附:报告方法说明

附录说明,半导体内容价值分析(semiconductor content value analysis, CVA)基于三类代表性 AI 服务器机架配置(AI server rack setups):OEM 交钥匙系统(OEM turnkey system)、第三方系统集成方案 1、第三方系统集成方案 2。每类配置都按标准化 48U 服务器机架(48U server rack)和 200TB 存储(200TB storage)进行比较,并根据公开产品规格、拆解基准(teardown benchmarks)和内部分析估算成本、功耗与组件数量。