夜雨聆风

夜雨聆风2024-2026

万亿美元资本动员下的产业链投入产出大倒挂

$6,600亿 2026E 四大云厂商CapEx | $600亿 全行业AI软件营收 | 20:1 投入产出比(持续恶化) | 55% 软着陆概率 |

一、硬件资本投入:三年三倍的基建狂潮

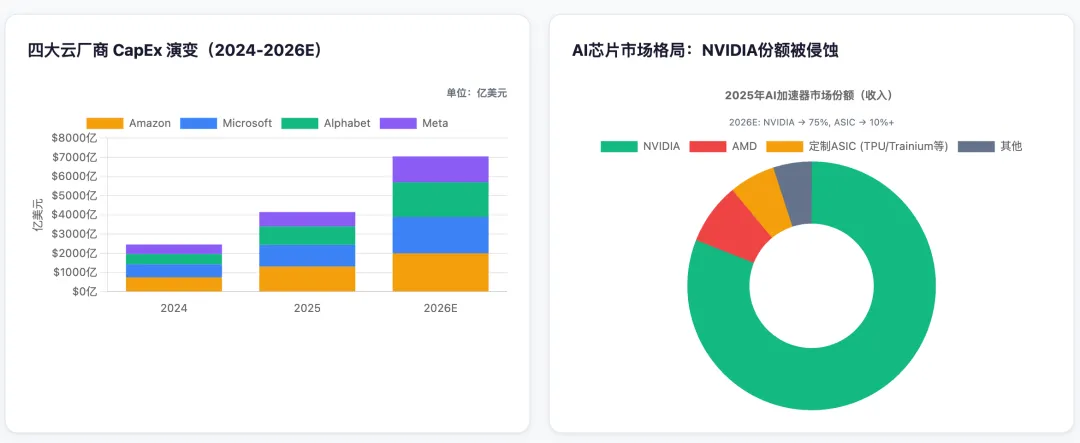

四大云厂商 CapEx 演变(2024-2026E)

公司 | 2024 | 2025 | 2026E | 增幅 |

Amazon | ~$750亿 | $1,310亿 | ~$2,000亿 | +53% |

Microsoft | ~$680亿 | ~$1,130亿 | ~$1,900亿 | +68% |

Alphabet | ~$530亿 | ~$960亿 | $1,750-1,850亿 | +93% |

Meta | ~$500亿 | ~$750亿 | $1,250-1,450亿 | +54% |

四家合计 | ~$2,450亿 | ~$4,150亿 | ~$6,600亿 | +60% |

来源:各公司财报及分析师综合估算(华尔街见闻、钛媒体、Axis Intelligence)

关键数据 四家合计 CapEx 三年增长约165%,远超历史任何一轮IT投资周期。全球DC CapEx 2026年将首次突破$1万亿。

AI芯片市场格局:NVIDIA主导地位被侵蚀

指标 | 2024 | 2025 | 2026E |

NVIDIA AI加速器份额 | 87% | 81% | ~75% |

AMD AI GPU | ~5% | 6-8% | ~10% |

定制ASIC (TPU等) | ~$50亿 | ~$150亿 | $250亿+ |

AI芯片市场总规模 | $1,230亿 | $2,070亿 | ~$2,500亿 |

来源:Silicon Analysts、Omdia、TrendForce

关键数据 NVIDIA FY2026数据中心营收$1,937亿,毛利率75%。但ASIC替代浪潮正在成型——Google TPU、AWS Trainium、Microsoft Maia、Meta MTIA四大自研路线2026年合计预计$250亿。

二、软件营收:爆发性增长与极端分化

头部AI模型公司营收 vs 利润(2025年)

公司 | 2025营收 | 利润/亏损 | 收入结构 | 盈亏时间线 |

OpenAI | $130.7亿 | -$209.2亿 | 76%消费者订阅 | 2030年转正 |

Anthropic | ~$45亿(ARR $470亿) | Q2盈利$5.59亿 | 86%企业API | 2027年转正 |

Microsoft AI | ~$450亿 | 已盈利 | 全栈(云+Copilot+GitHub) | FY2025净利$1,018亿 |

Google Gemini | ~$12亿(订阅) | 母公司盈利 | 搜索+Copilot+开发者 | Alphabet净利$1,322亿 |

百度AI新业务 | ~¥400亿 ($55亿) | 百度净利¥55.9亿 | AI云+AI广告+AI应用 | AI业务快速增长 |

字节/火山引擎 | >¥200亿 ($28亿) | 巨亏(AI CapEx ¥900亿) | MaaS API 49.5%份额 | 2026 MaaS目标百亿 |

智谱 | ¥7.24亿 | -¥47.18亿 | 50%本地部署+26%MaaS | 亏损扩大 |

来源:Ars Technica(OpenAI审计数据)、36氪、腾讯新闻、Windows News、钛媒体、中国经营报

标杆 Anthropic:15个月ARR从$10亿→$470亿(30倍增长),Q2 2026单季盈利$5.59亿。每用户变现$211,是OpenAI的8倍。86%收入来自企业API。

警示 OpenAI:每赚$1亏$1.6。9亿周活用户仅5.6%付费,2025年推理成本$84亿吞噬利润。需至2030年才能现金流转正。

Anthropic vs OpenAI:商业模式决定命运

维度 | Anthropic(企业API路线) | OpenAI(消费者订阅路线) |

收入来源 | 86%企业API + 14%聊天订阅 | 76%消费者订阅 + 24%企业/API |

每用户变现 | $211/用户 | $25/用户 |

毛利率 | ~40%(目标2028年77%) | ~33% |

付费转化率 | 按用量计费,过千家企业>$1M/年 | 5.6%(9亿→5,000万付费) |

训练成本 | ~$50亿(OpenAI的1/4) | ~$200亿 |

盈亏时间线 | 2027年现金流转正(Q2 2026单季盈利,含折扣期) | 2030年现金流转正 |

API市场份额 | 32%(2023年仅12%,已成为第一) | 25%(2023年曾达50%,持续下滑) |

三、回收缺口:$1万亿投入 vs $600亿产出

多维缺口测算

测算框架 | 结论 |

红杉Cahn框架 | 需$6,000-8,000亿年度营收覆盖硬件成本,实际仅$600亿。投入产出比1:0.04。 |

M7 投入产出比 | 2024年16:1 → 2026年恶化至20:1。九大云厂商CapEx $8,300亿 vs AI软件$400亿。 |

折旧回收模型 | $4,000亿年CapEx→年折旧$400亿→需$1,600亿收入覆盖折旧→$4,000-5,000亿产生合理回报。GPU真实寿命若仅3年(Burry),隐含折旧从$3万亿跳升至$4万亿。 |

高盛/Synergy | 每$1 AI算力投入仅产生$0.2直接软件营收(不是净利润)。2025年全球GenAI软件营收约$1,200-1,500亿。 |

BIS判定线 | 全行业年新增AI收入須达$6,500亿才能实现10%合理回报。当前$600亿仅为所需门槛的9%。 |

来源:红杉资本David Cahn、BIS 2026年度经济报告、高盛、Dell'Oro、Synergy Research

核心发现 缺口趋势:从2023年到2026年,缺口不仅没有收窄,反而持续扩大。2026年九大云厂商投入产出比已达20:1的最差水平。

产业链利润分配:极端的“倒三角"

层级 | 代表企业 | 利润占比 | 毛利率 |

GPU/芯片层 | 英伟达 (62-72%) | >70% | 75%(英伟达) |

芯片代工 | 台积电 (18-22%) | ~20% | 62%+ |

存储/其他硬件 | 三星/SK海力士/美光 | ~6% | 74%(美光HBM) |

云基础设施 | AWS/Azure/GCP | ~5% | ~55% |

模型/应用层 | OpenAI/Anthropic | <2% | 33-40% |

来源:虎嗅/海豚研究、今日头条/科技棱镜、BigGo

结构性矛盾 前三家公司(英伟达+台积电+三星)合计攫取全产业链 >90% 的总利润。云厂商承担最大资金风险——每$100云服务收入中约$125流向GPU采购。下游模型公司即使ARR达$470亿,仍难以覆盖上游算力税。

四、盈利分化:三条路线,三种命运

2025-2026年,全球AI模型企业盈利状况出现剧烈分化。Microsoft/Google/Meta等平台巨头凭借AI嵌入存量高利润业务实现正循环;Anthropic于Q2 2026实现行业首个盈利季度;OpenAI则年亏$209亿,目标2030年才能转正。

通往盈利的三条路线对比

维度 | 企业API(Anthropic路线) | 消费者规模化(OpenAI路线) | 生态赋能(Microsoft路线) |

核心客户 | 企业开发者(>1,000家年付费>$1M) | 消费者(9亿WAU,仅5.6%付费) | 已有生态用户(Azure/M365/GitHub) |

变现效率 | $211/用户 | $25/用户 | 30美元/席位/月 |

毛利率 | ~40%(目标2028年77%) | ~33% | SaaS标准 70%+ |

盈亏时间线 | 2027年现金流转正 | 2030年现金流转正 | 已盈利(FY2025净利$1,018亿) |

核心风险 | 大客户集中度、算力折扣到期 | 免费用户推理成本吞噬利润 | AI CapEx回报周期长 |

结论 | 最短盈利路径,企业愿为生产力溢价付费 | 用户越多亏损越大,结构性问题 | AI是增长加速器,不是独立成本中心 |

来源:新浪财经、Ars Technica、Microsoft FY2025财报、Google Blog、Yahoo Finance

黄色警报 关键变量:AI芯片企业平均ROIC从2025年Q1的35%暴跌至2026年Q2的12%,首次跌破15%资本成本线。Michael Burry警告:这不是短期回调,而是估值重定价的起点。OpenAI已下调2030年算力目标从$1.4万亿→$6,000亿;英伟达B200租赁价已跌30%。

五、终局推演:软着陆 vs 硬着陆

两种核心情景

软着陆(~55% 概率) | 硬着陆(~45% 概率) |

触发条件 云厂商温和下调CapEx指引,AI在医疗/金融持续超预期落地。估值压缩30-50%但$5,000亿运营现金流提供缓冲。 资金轮动路径 光模块→半导体/PCB/电力→腾讯/阿里等成熟企业。科技PE 24倍 vs 互联网泡沫55倍。 | 触发信号 科技巨头突然砍单或AI初创大规模债务违约。本轮>50%来自债务融资($5,700亿债券),银行AI敞口$2,360亿。 BIS类比 与19世纪运河热、1920年代电气化泡沫、互联网泡沫并列——"投资逆转→全面衰退“的历史模式。 |

产业链终局:谁将成为赢家

硬件层:英伟达坐收“淘金热卖水“之利,但天花板已近——ASIC替代、开源模型自托管、电力瓶颈三重挑战。

模型层:分化加剧。Anthropic先发盈利但算力折扣到期后持续性存疑;OpenAI 运营利润率-122%,每赚$1亏$1.22。

云厂商:稳坐“收税人“位置但话语权在转移。企业自建推理+开源模型压缩“算力二房东“利润空间。

终局判断:最大赢家不是任何一个单一环节,而是终端用户+生态嵌入型企业。推理成本趋近于零时,真正壁垒在专有数据、工作流嵌入深度和组织治理能力。

六、核心结论

本报告通过对2024-2026年全球AI产业链五个维度的系统研究,揭示当前AI产业最核心的结构性矛盾:全行业累计逾万亿美元的硬件资本投入,目前仅对应约600亿美元的年纯AI软件营收——投入产出比约为1:0.04。

判断一 | 硬件投入量级史无前例:四大云厂商CapEx三年增165%至$6,600亿,全球DC CapEx突破$1万亿。中国四家合计$630亿。Gartner预测2026年全球AI支出$2.59万亿。 |

判断二 | 营收爆发但严重分化:Anthropic ARR $470亿并实现首个盈利季度;OpenAI营收$130.7亿却亏损$209.2亿。根源在于商业模式选择——企业API变现效率是消费者订阅的8倍。 |

判断三 | 回收缺口持续扩大:M7 16:1→20:1。但推理成本五年降600倍是最大反向力量。BIS判定需$6,500亿年收入实现10%回报,当前仅9%。 |

判断四 | 利润分配不可持续:英伟达+台积电+三星攫取全链>90%利润。ROIC已从35%跌破15%资本成本线。$7,000亿投入 vs $400亿营收的结构性失衡正在瓦解。 |

判断五 | 软着陆概率约55%:科技PE 24倍远低于2000年55倍,云厂商现金流强劲。但BIS警告本轮>50%来自债务融资,银行AI敞口$2,360亿,信贷传导风险不可忽视。 |

展望:AI产业正站在从“资本驱动的供给扩张“到”效率驱动的需求吸收“的历史转折点。未来12-24个月,将是检验这场人类有史以来最大规模技术豪赌的关键窗口。

本报告由 AI 深度研究团队基于 98 个独立来源生成。重要决策请经专业人员核验。所有引用来源请在重要场景下二次核验时效性与真实性。