夜雨聆风

夜雨聆风AGARWOOD CAPITAL

跨資產宏觀研究

去槓桿的十字路口

韓國股市槓桿週期對比分析:

本輪 AI 超級週期 vs. 東學螞蟻運動(2020–2022)

研究類別:槓桿週期定位專題(KLB Monitor 系列)

核心問題:本輪去槓桿處於什麼階段?會重演 2022,還是更劇烈?

報告日期:2026 年 7 月 5 日

數據截至:2026 年 6 月 29 日(KOFIA 逐日)

本報告所有數據均經多源核實,核實狀態見附錄。

本文件為內部研究材料,不構成投資建議。

【執行摘要】

本報告回答一個單一而關鍵的問題:以 2020–2022 年「東學螞蟻運動」的完整槓桿週期為標尺,2026 年 AI 超級週期驅動的韓股槓桿泡沫,目前處於去槓桿的哪一個階段,以及它會重演 2022 年那種相對溫和的慢性去化,還是走向更劇烈的急性強平。

核心結論有三。第一,本輪槓桿以東學螞蟻約 1.5 倍的規模、約兩倍的斜率堆積而成——信用融資餘額 6 月 24 日見頂 38.63 兆韓元,遠超 2021 年 9 月的歷史峰值 25.65 兆。第二,去槓桿的拐點已經出現:餘額自 6/24 峰值回落至 6/29 的 37.81 兆,見頂下彎已確認,但幅度僅 2.1%,存量幾乎原封未動。第三,本輪具備兩個東學螞蟻時代完全不存在的下行放大器——市值集中度(三星、海力士佔 KOSPI 逾五成)與單一個股槓桿 ETF/離岸 swap 的負 gamma 機制,因此去化過程大概率不會複製 2022 年的溫和陰跌,而會以更快、更劇烈的集中強平方式展開。

階段定位:本輪正處於「急性去槓桿的極早期」——頂部剛下彎、強平迴路已高速運轉(6 月未收款反對賣盤日均 527 億韓元創新高、VKOSPI 6/29 收 96.94 創歷史新高),但存量槓桿的絕大部分尚未釋放。若比照東學螞蟻 -37% 的去化幅度,本輪尚有約 14 兆韓元槓桿有待退場。

01

槓桿如何加上去:

兩輪加槓桿曲線對比

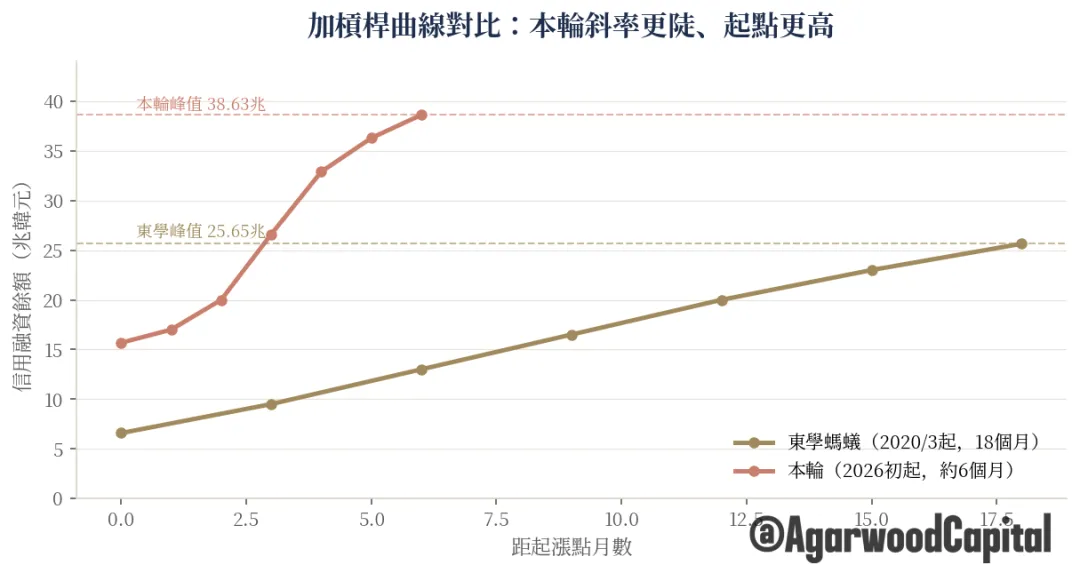

東學螞蟻運動始於 2020 年 3 月疫情底,信用融資餘額當時僅 6.58 兆韓元,經約 18 個月於 2021 年 9 月 13 日見頂 25.65 兆,累計放大約 3.9 倍。其結構特徵是 KOSPI 與 KOSDAQ 兩個市場同步加槓桿、行業分散。本輪的起點本身就站在前一輪的肩膀上——2026 年初餘額已達 15.68 兆(約為東學峰值的六成),經約六個月於 6 月 24 日衝抵 38.63 兆,且主升段集中在 4 至 6 月約三個月內完成。

真正的差異在斜率。韓國資本市場研究院數據顯示,2020 年 3 月至 2021 年 9 月,韓國融資餘額增速達 277.6%,已是美國(88.4%)、日本(88.1%)、中國(60.9%)的約三倍;而本輪的堆積斜率較東學螞蟻更為陡峭。斜率的意義在於:越陡的加槓桿曲線,對應越脆弱的持有結構與越高的平均持倉成本,也意味著越缺乏溫和退出的路徑。

圖一:加槓桿曲線對比——本輪起點更高、斜率更陡(信用融資餘額,兆韓元)

02

槓桿如何下來:

東學螞蟻的完整去化樣本

東學螞蟻週期的價值在於它是一個已經完整走完的樣本,為本輪提供了唯一可靠的歷史參照。其去化路徑如下:2021 年 9 月見頂 25.65 兆後,隨 2022 年俄烏戰爭爆發與美國激進升息,市場陷入衰退預期,融資餘額被動、漸進地下滑,至 2022 年 10 月降至約 16 兆,去化幅度約 -37%,耗時約 13 個月;同期 KOSPI 自 3,300 點上方回撤約 35%。

這一樣本揭示三個關鍵規律。其一,去槓桿是慢性的、跟隨價格的——並非單次崩盤打完,而是隨阻跌陰跌逐步磨去,歷時一年以上。其二,真正觸發趨勢性去化的是融資成本的逆轉,即 2022 年的美國升息週期,而非任何單一崩盤事件;這印證了槓桿泡沫的終極引爆器是利率拐點而非估值。其三,券商授信容量在 25 兆一線觸及自有資本上限並暫停放貸,構成了一個天然的槓桿天花板。

03

關鍵指標的兩輪對比

將兩輪週期沿四個決定下行烈度的維度並列,可清楚看出本輪的下行風險為何在結構上高於東學螞蟻。

集中度是最致命的差異。韓國資本市場研究院明確警告,2025 年融資集中於半導體與資本財,而此二板塊佔 KOSPI 市值逾半,一旦下跌,反對賣盤引發的板塊價格下殺將被放大,對指數的連鎖衝擊相當可觀。工具複雜度則帶來東學螞蟻時代不存在的負 gamma 機制:Goldman Sachs 測算,韓股每波動 5%,即觸發約 47 億美元的 gamma 再平衡需求,形成雙向波動放大器。

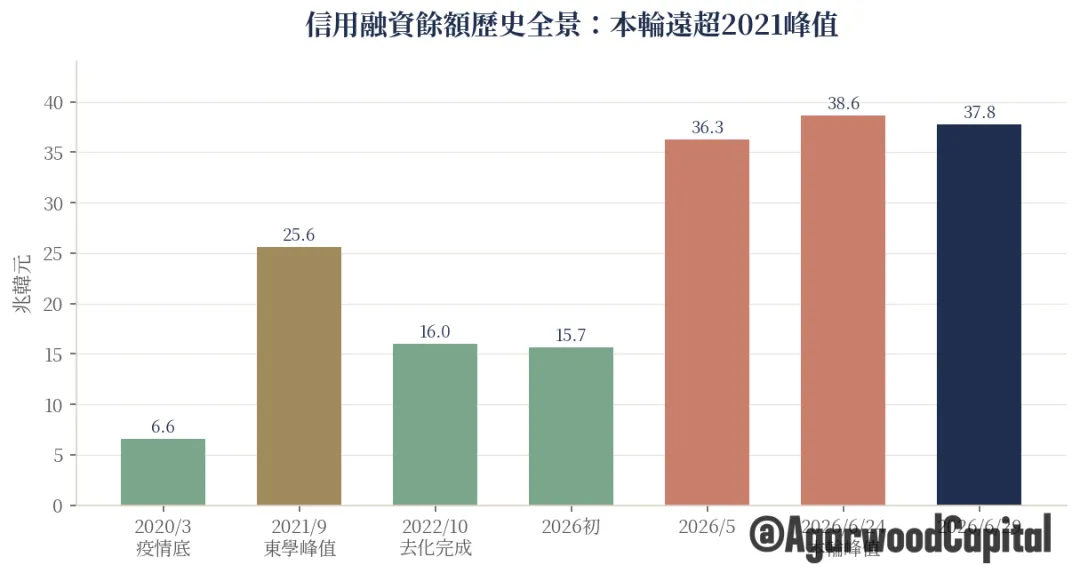

圖二:信用融資餘額歷史全景——本輪峰值遠超 2021(兆韓元)

04

當前處於去槓桿的哪個階段

以東學螞蟻的完整曲線為標尺,本輪的位置可精確定位為「剛越過頂點、進入去槓桿第一階段(急性強平期)的極早期」。

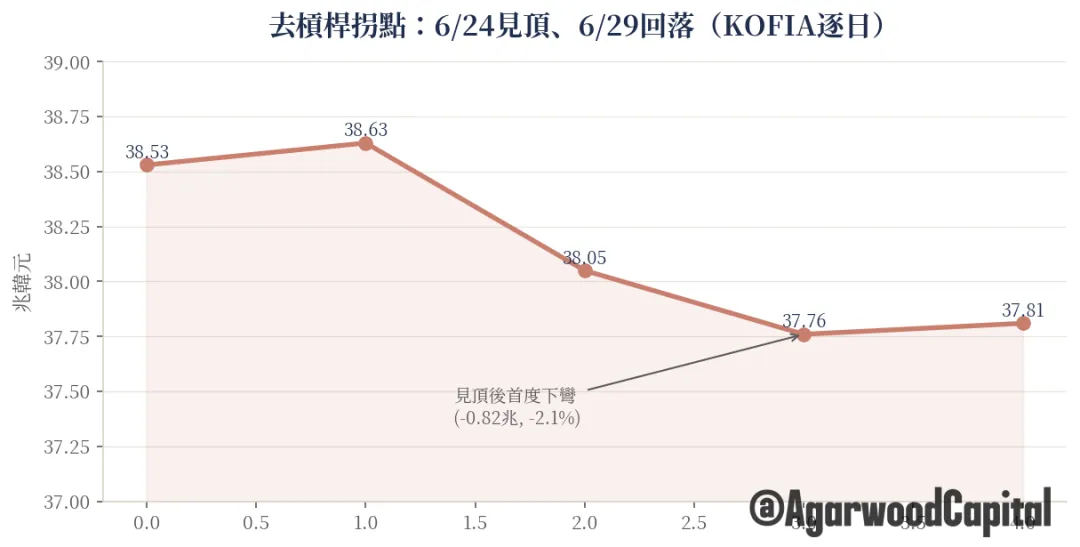

5.1 拐點已確認,但只走了極小一段

KOFIA 逐日數據顯示,信用融資餘額於 6 月 24 日見頂 38.63 兆後轉為下行,至 6 月 29 日回落至 37.81 兆,見頂下彎已經確認,標誌著週期由「加槓桿」正式轉入「去槓桿」。但回落幅度僅約 8,200 億韓元(-2.1%),對照東學螞蟻需去化 -37% 方告完成,本輪連零頭都尚未走到。若比照相同去化幅度,餘額需自 38.63 兆降至約 24 兆,意味著仍有約 14 兆槓桿有待退場——這是尚未釋放的結構性賣壓。

圖三:去槓桿拐點——6/24 見頂、6/29 首度下彎(KOFIA 逐日)

5.2 本輪是急性強平式,而非東學螞蟻的慢性陰跌式

兩輪去化路徑的形態分野是本報告最重要的判斷。東學螞蟻是慢性阻跌式去化,用 13 個月溫和磨去 37%。本輪迄今呈現的卻是急性強平式特徵:六週內三次熔斷、暴反日強平反創新高、VKOSPI 於 6 月 29 日衝抵 96.94,創 2009 年 4 月該指數發布以來的歷史最高。這說明本輪不太可能像 2022 年那樣溫和地磨,而更可能以劇烈震盪疊加集中強平的方式去化——因為集中度與槓桿 ETF 這兩個放大器,會令每一次下跌都更猛烈。

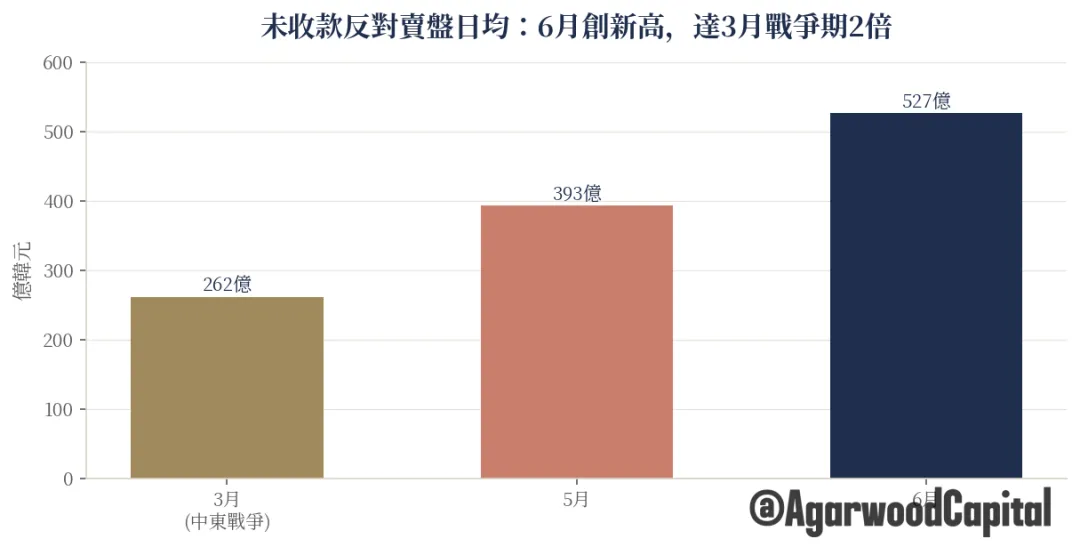

未收款反對賣盤的月度升級佐證了這一點:日均金額自 3 月中東戰爭恐慌期的 262 億韓元,升至 5 月的 393 億,再到 6 月的 527 億,創新高且達 3 月的兩倍。強平迴路已從罕見事件轉為每日運作的現實。

圖四:未收款反對賣盤日均——6 月創新高,達 3 月戰爭期兩倍(億韓元)

5.3 一個記憶錨點

用一個比喻概括當前定位:東學螞蟻是一條緩慢泄氣的輪胎,用一年多的時間把氣放掉三成;本輪更像一只剛被扎第一刀的高壓氣罐——壓力(38 兆存量)仍然滿著,但已經開始漏,而集中度與槓桿 ETF 這兩把「更大的刀」還握在市場手裡。杠桿用東學螞蟻 1.5 倍的規模、兩倍的斜率加上去,如今剛見頂、只退了 2%,因此去化大概率不會像 2022 那樣溫和,而會更快、更劇烈。

— END —