夜雨聆风

夜雨聆风

贝塔加载与卸载

上财431真题精讲

前言:贝塔加载、卸载是上财431公司金融必考计算考点,常年结合可比公司法、WACC估值出题,分值10-12分。

一、核心基础:

两类贝塔本质区分

1、资产贝塔(无杠杆贝塔 β0)

定义:剔除企业负债带来的财务风险,只保留纯经营风险的贝塔。

核心性质:资产贝塔不受资本结构影响,同一行业、经营模式一致的企业,资产贝塔近似相等;只受行业供需、成本结构、产销周期影响,和企业借钱多少无关。

2、权益贝塔(有杠杆贝塔 βs)

定义:二级市场直接观测到的上市公司股票贝塔,叠加双重风险:经营风险+财务风险。

核心性质:企业负债越高,财务风险越大,权益贝塔数值越大;全部股权融资时,权益贝塔=资产贝塔。

二、贝塔卸载 VS 贝塔加载

(一)贝塔卸载(去杠杆 De-lever)

含义:已知上市公司公开的权益贝塔,剔除这家公司负债带来的财务风险,还原出行业真实的资产贝塔。

使用场景:选取上市可比公司做估值,可比公司有负债、存在财务风险,必须先卸载杠杆,剥离资本结构干扰,拿到行业统一经营风险指标。

有税场景(考试默认场景):

无税场景(题干明确要求):

(二)贝塔加载(加杠杆 Re-lever)

含义:依托行业不变的资产贝塔,代入目标公司/新项目的资本结构,叠加自身财务风险,算出目标企业真实权益贝塔。

使用场景:非上市公司估值、新项目资本预算;标的无公开股价、无可用权益贝塔,借用行业资产贝塔反向测算。

有税场景:

无税场景:

(三)两步逻辑极简总结

1、卸载:剥除别人负债→提纯行业经营风险

2、加载:叠加自身负债→测算自身股权风险

三、上财431标准做题流

1. 卸载杠杆:带入可比公司βₑ、D/E、税率,计算行业资产贝塔βₐ;多家可比公司求取平均值

2. 风险等价假设:目标项目与可比公司行业一致、经营风险一致,资产贝塔完全相等

3. 加载杠杆:带入目标企业D/E、税率,计算目标权益贝塔

4. 后续估值:代入CAPM算股权成本,测算WACC、项目净现值

四、上财真题精讲

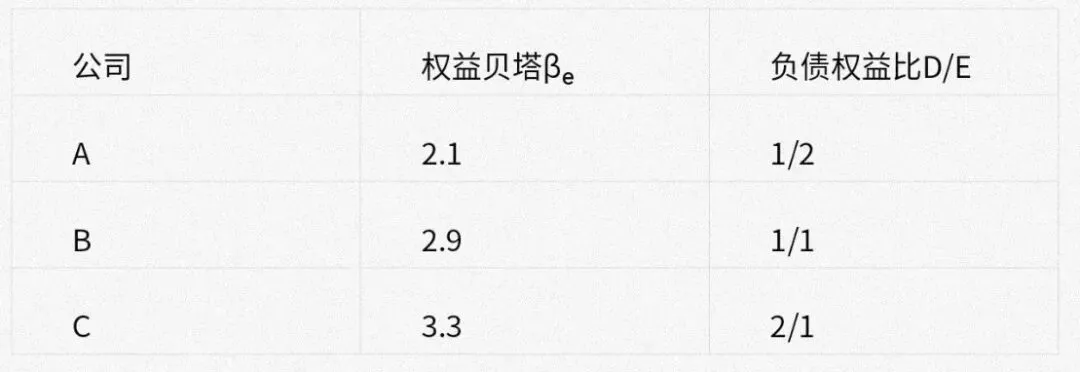

真题1:2022上财431计算题

甲公司计划新投制造业项目,无公开交易股价,选取三家同行业上市可比公司,所得税税率T=25%,已知数据如下:

(1)分别计算三家公司无杠杆资产贝塔;(2)甲公司目标资本结构D/E=0.8,取行业平均资产贝塔,计算项目目标权益贝塔。

已知考试默认有税环境,税率T=25%,1-T=0.75

(1)执行贝塔卸载,剥离可比公司财务风险:

A公司:

B公司:

C公司:

行业平均资产贝塔=(1.527+1.657+1.32)÷3≈1.501

(2)执行贝塔加载,叠加甲公司财务风险:

真题2: 2021上财431

若不考虑所得税,某可比公司负债权益比D/E=1,市场观测权益贝塔=1.8,该行业资产贝塔为(。)

A.0.9 B.1.2 C.1.8 D.2.4

解析

题干明确无税,执行无税卸载公式:答案选A

五、上财五大扣分易错点

易错点1:D/E比例颠倒

公式分母参数为负债/权益,不是权益/负债、不是资产负债率;真题经常给出资产负债率,需要自行换算D/E

换算公式:资产负债率=D/(D+E)→反向求解D/E

易错点2:有无税率公式混用

默认有税必乘(1-T);题干写明不考虑所得税、T=0,直接删除(1-T),两个公式严禁混用

易错点3:颠倒加载、卸载顺序

不可直接使用可比公司权益贝塔,直接代入目标公司资本结构;可比公司自带财务风险,必须先行卸载提纯

易错点4:混淆风险含义

资产贝塔=经营风险;权益贝塔=经营+财务风险;财务杠杆只会新增财务风险,不会改变主业经营风险

易错点5:多家可比公司不取均值

题干给出2家及以上可比公司,必须计算平均资产贝塔,不能任选一家计算,直接扣分。

微信号:yt431bdr

B站:上财金专摆渡人

知乎:上财431考研

END