夜雨聆风

夜雨聆风2026 年年初,麦肯锡给全球 CEO 们递上一份问卷,题目叫"智能体时代必须亲自回答的 6 个战略问题"。这不是一份常规咨询产品——麦肯锡很少直接对 CEO 本人发问,因为他们更习惯对 CIO 、 CTO 、 CHRO 们做 PPT 。但这一次,他们绕开了所有中间层,直接把问题拍到了 CEO 的桌上。

这份问卷的言下之意很直接: AI 已经从"工具选型"升级为"组织重构",不是 CIO 能决定的事了。

大概同一时间, Cisco 在一份调研里给出了另一个数字:87% 的受访企业高管表示, Agentic AI 已经从根本上重塑了他们的战略优先事项。而普华永道在 4 月发布的报告里,直接抛出了一个新词——"液态智能体组织"。

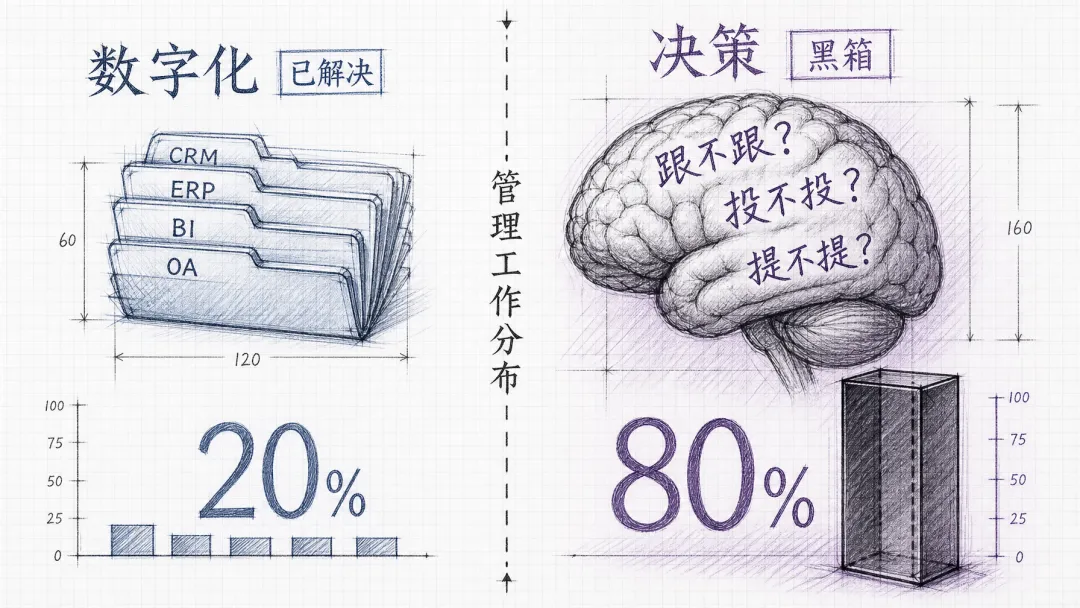

翻译成人话就是:过去二十年的所有企业软件——ERP 、 CRM 、 BI 、 OA——加起来只解决了管理工作的 20%,剩下 80%的"判断"、"决策"、"直觉"这些装在人脑子里的东西,现在正在被算法一层层剥出来、装进系统里。

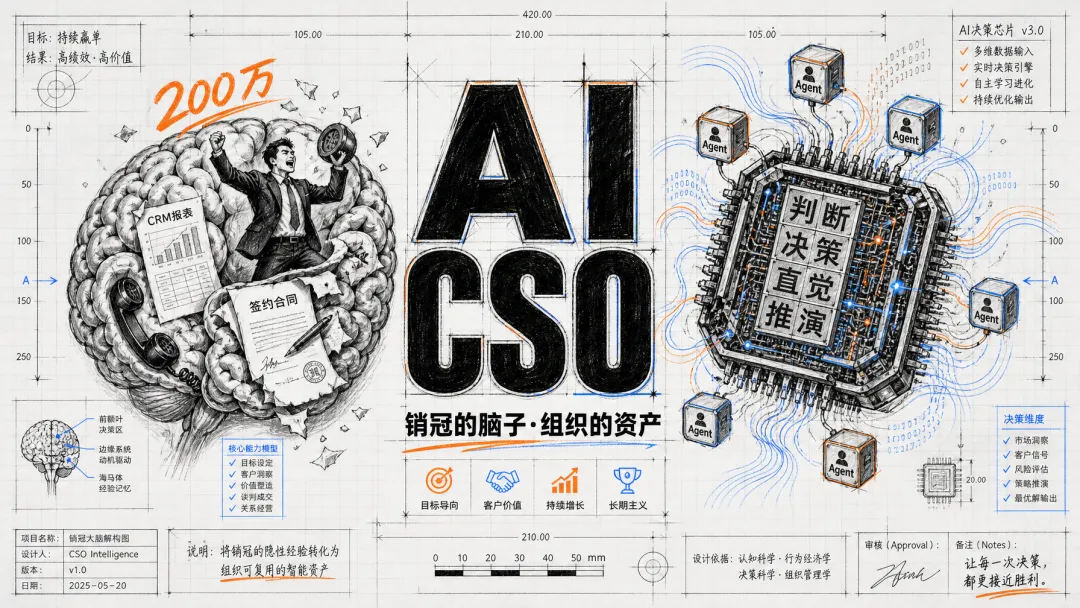

这件事有一个正在被市场悄悄使用、但还没有官方定名的说法:AI CSO。

一、被数字化时代绕开的那个老问题

先说个反常识的判断:任何一家公司增长到某个体量撞墙,撞的从来都不是市场天花板,而是组织能力的可复制性上限。

这个说法听起来抽象,其实很具体。你有一个销冠,一个月能签 200 万;你想再复制 10 个销冠,你会发现根本复制不出来。你有一个王牌店长,单店月销做到行业三倍;你想在全国开 500 家店都这个水平,做不到。你有一个能预判市场的 CMO ,他一走,整个营销部就"回归平均"。

麦肯锡在《中国企业的敏捷组织创新》里点了这件事:中国大中型企业的两大顽疾之一,就是"管理决策集中在少数关键人手里,一旦这些人离开或者带不动,组织能力会断崖"。长江商学院李海涛在体系之争的分析里也说过一句挺扎心的话——真正的竞争优势,是"能力的可复制性",而不是能力本身。

这个瓶颈,过去二十年的数字化压根没解决。

CRM 解决了什么?记录。它把销售过程沉淀成了字段,让老板知道每个客户在哪一步。 BI 解决了什么?呈现。它把数据整理成图表,让管理者看得更清楚。 ERP 、 OA 、 HRM 解决的都是流程管理和信息记录——这些东西合起来大概只覆盖了管理工作的 20%。

真正决定业绩的那 80%——判断这个客户该不该跟、这个渠道该不该投、这个员工该不该提拔、这个新市场该不该进——依然装在人的脑子里,依然是黑箱。

销售易在 2026 年 2 月的一篇官方文章里,说过一句挺犀利的话:"传统 CRM 是结果的记录者,而 AI 需要的是过程的还原者。"

这句话背后的意思是,过去所有数字化工具,都在服务"事后统计",没有一个能碰到"事中决策"。而事中决策这件事,恰恰是管理的本体。

这就是数字化留下的最大遗憾:它把执行层的能力算法化了,但没有把决策层的能力算法化。

二、三条线在 2024-2026 撞车了

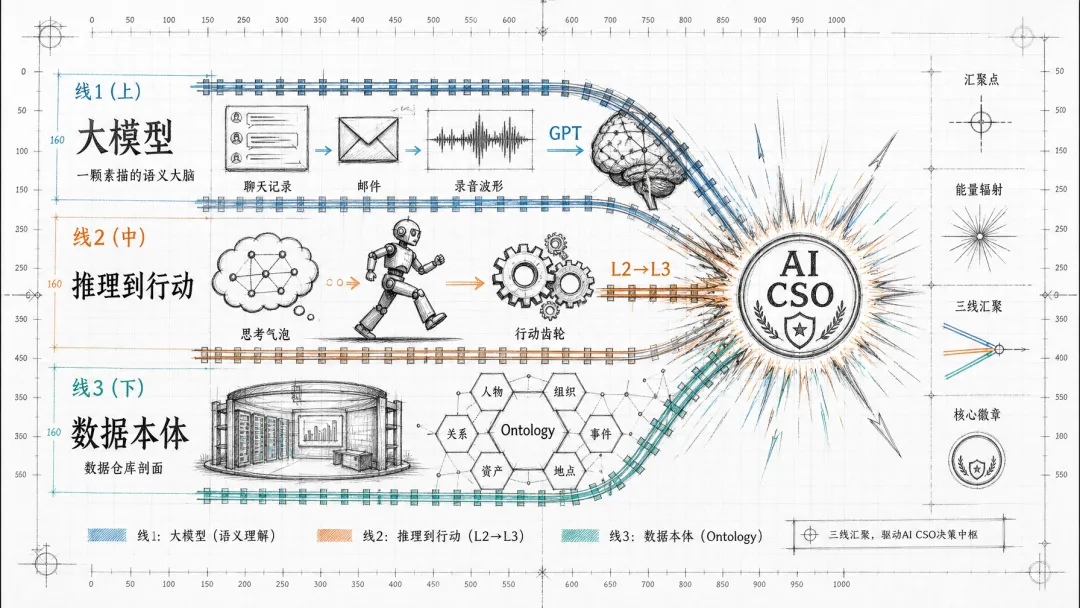

要讲清楚为什么偏偏是这两年, AI CSO 这个东西冒出来了,得看三条独立发展的技术线,是怎么在同一个时间点撞到一起的。

第一条线:大模型第一次真正读懂了非结构化数据。

管理决策最难的地方在于,它面对的从来不是"表格里的数据"。它是一份客户的聊天记录、一段电话录音、一封语焉不详的邮件、一场会议里模糊的态度、一个员工的临时抱怨。这些东西过去只有人能读懂,机器读了也白读。

GPT-3.5 在 2022 年底出现之前,机器处理这类信息的能力约等于零。 2024 年之后,随着 GPT-4 、 Claude 3.5 、 DeepSeek 、 Qwen 一系列模型的成熟,机器第一次具备了"理解语义"的基础能力。这是所有后续变化的物理前提。

第二条线: AI 从"推理"跃迁到"行动"。

2024 年 9 月, OpenAI 发布 o1-preview ,开启了推理模型的时代——AI 不再是"一问一答"的补全器,而是能够进行多步骤推理的"思考者"。

紧接着的 2025 年被普遍称为"Agent 元年"。东吴证券在《 AI Agent 深度》报告里给出了一个很清晰的判断:2025 年 AI 正从 L2 (推理者)向 L3 ( Agent/智能体)进化,标志是从"思考"走向"行动"——AI 不再只是给出建议,而是能够自主规划、调用工具、执行任务、闭环反馈。

这个跃迁是决定性的。因为管理决策不是一个静态输出,而是一个持续的循环:观察→判断→行动→反馈→再观察。没有闭环执行能力的 AI ,只能当参谋,做不了官。

第三条线:垂直场景的深度和企业数据的整合。

Palantir 在美国政府和企业市场耕耘了十几年,做了一件事:把一个组织散落在各种系统里的数据"本体化"( ontology ),让 AI 能在一个统一的语义层上做决策。 2025 年 12 月, Palantir 和埃森哲联合成立了 Palantir Business Group ,明确把自己定义为一家"决策公司"——不是卖数据集成,也不是卖 AI 模型,而是卖"决策架构"。

Future Market Insights 在 2025 年 10 月发布的报告里给出了一个数字:全球决策智能( Decision Intelligence )市场规模预计从 2025 年的 143 亿美元增长到 2035 年的 489 亿美元,年复合增长率 13.1%。

三条线撞在一起的化学反应是:过去只能靠人脑处理的、多源异构的、需要持续推理和闭环执行的管理决策工作,第一次有了可能被系统化承接的技术底座。

三、从"助手"到"官"的语义漂移

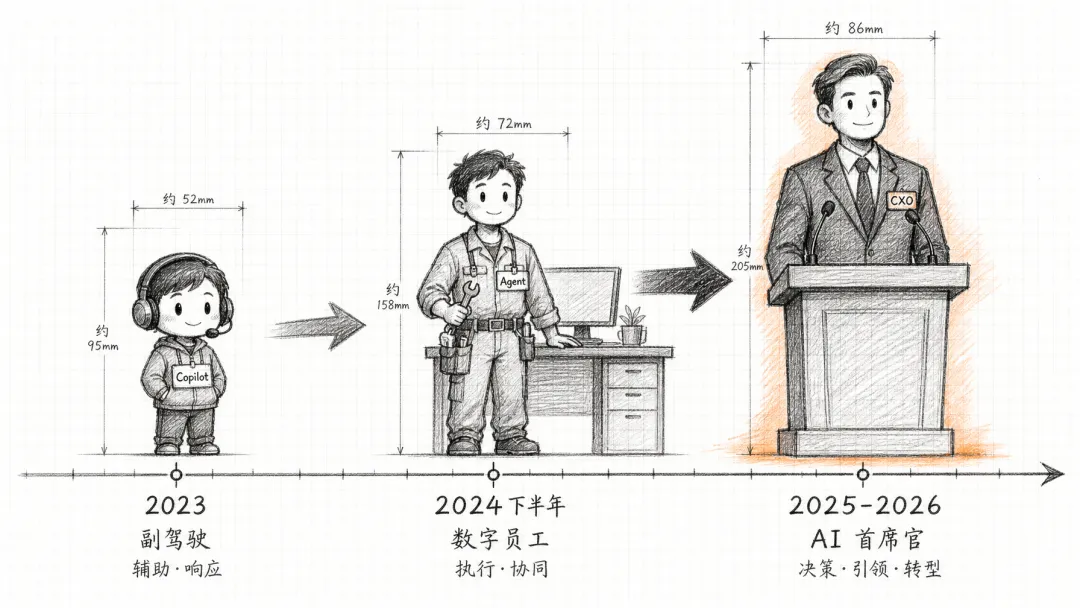

如果把 2023 到 2026 这段时间企业 AI 产品的宣传语放到一起排个队,会看到一次挺耐人寻味的语义漂移。

2023 年,所有 AI 产品都叫自己"助手"( Copilot 、 Assistant )。这个词很谦卑,意思是"你还是主角,我在旁边帮忙"。 GitHub Copilot 、 Microsoft Copilot 、 Notion AI 、飞书妙记——2023 年的产品发布会上,"副驾驶"是通用叙事。

到了 2024 年下半年,词开始变了。"数字员工"、"AI Agent"、"AI 同事"这些说法开始占据主流。华为在《大模型驱动的数字员工 3.0 建设应用白皮书》里明确把这个演进分成了三代: 1.0 是 RPA 、 2.0 是有对话能力的助手、 3.0 是能"入职、上岗、对结果负责"的数字员工。

再往后, 2025 年下半年到 2026 年上半年,词又变了。这一次冒出来的是"AI 首席 XX 官"、"Chief Agentic Officer"、"AI CXO"这一类说法。

从"助手"到"员工"再到"官",这个语义漂移的实质,是 AI 在组织里的权限层级在往上爬。助手是被使唤的,员工是执行的,官是做决策的。

这里有一个产品叙事的必然:"助手"卖不上价。企业客户购买"助手"的心理预算是"提效工具"级别的,一个人一个月几十到几百块;而购买"数字员工"、乃至"AI 高管"的心理预算,可以直接对标一个人力成本——一个中层经理年薪三五十万,一个 CSO 年薪几百万。

Sierra 干脆搞了"成果导向定价"——AI 解决一个客服问题收多少钱,直接跟人力成本挂钩。这家由 Salesforce 前 CEO Bret Taylor 在 2023 年创立的公司,两年估值飙到 100 亿美元。这是一个巨大的商业模式跃迁。

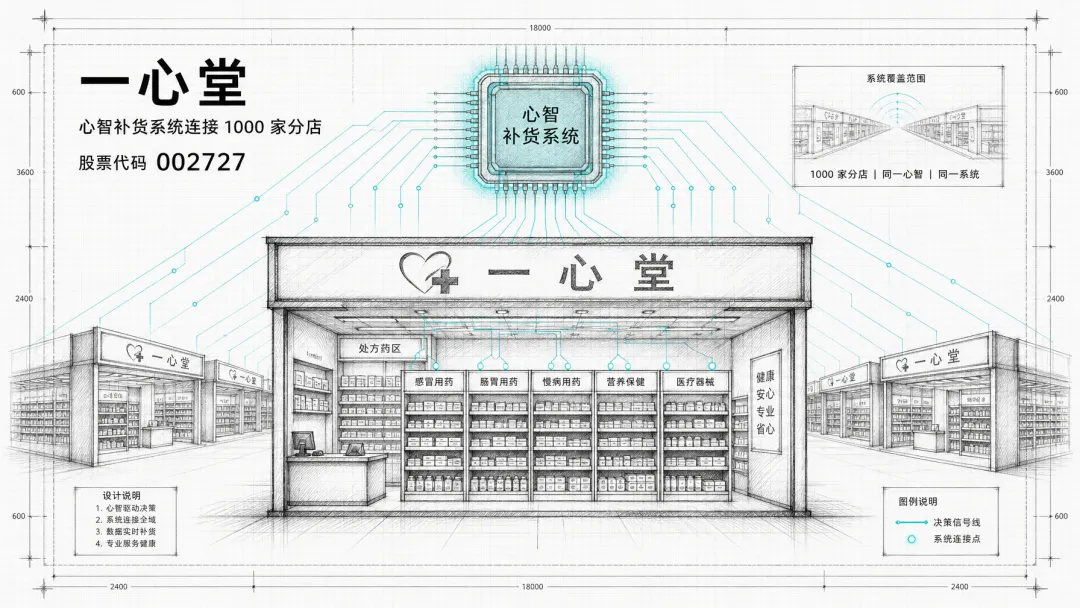

四、一心堂那个非典型样本

有个案例特别有意思,值得单拎出来说说。因为它证明了这条路走到极致会长什么样。

一心堂( 002727 , A 股上市的连锁药店)在 2026 年的经营分析里,反复出现一个说法:"心智智能补货系统的高渗透率,实现库存管理算法化"。结果是"库存周转天数显著压缩,释放营运资金,改善现金流,全国价格统一管理"。

注意,我们没有说一心堂的补货算法有多先进——事实上,补货算法这件事, 2010 年就有人在做。这个案例的价值不在技术上,而在于它证明了一件事:当某个管理职能被彻底算法化之后,组织的规模瓶颈可以被突破。

一心堂在西南地区做到千店规模,靠的不是找到 1000 个能干的店长,而是把"店长最难的一件事"(补货判断)做成了系统。剩下的店长只要执行系统的建议就行。

翻译一下,这就是"组织能力可复制性"被算法化后的实际效果。这是 AI CSO 范式的最小可行样本——一心堂自己不这么叫,但走的是同一条路。

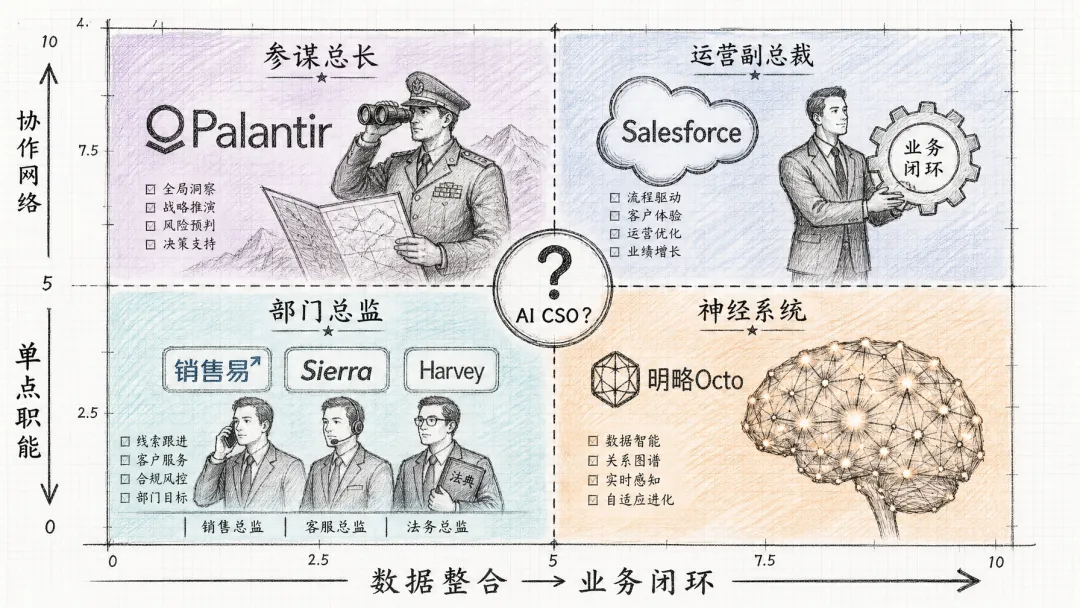

五、四个流派抢一个还没定名的位置

到 2026 年 7 月这个时间点,市场上没有任何一款产品的官方名字叫做"AI CSO"。它更接近一个范式描述——凡是试图把"高阶管理决策"算法化、系统化、可复制化的产品,都可以放到这个坐标系里对比。

这些产品可以分成四个流派,各自想扮演不同的角色。

流派一:数据决策派——想当"参谋总长"

代表: Palantir 。

Palantir 的核心方法论叫做本体( Ontology )驱动的决策架构。说白了,就是把一家企业所有系统里的数据( ERP 、 CRM 、供应链、财务、生产),先做一个统一的语义模型——每个"客户"、每个"订单"、每个"库存单位"在整个组织里意味着什么,通过一个本体层给锁定。然后在这个本体层上, AI 才能真正做出跨部门、跨系统的决策。

Palantir 官方在 2025 年后反复强调自己不是"数据整合公司",而是"决策公司"。 LinkedIn 2026 年 4 月那篇《 Why Palantir Is Really a Decision Company 》直接把它比作"决策架构"——你买 Palantir ,不是买软件,是买一套让组织能做决策的操作系统。

优势明显:数据整合能力全球最强,在国防、金融、大型制造这些高门槛领域有深度案例。短板也明显:太重、太贵,中小企业根本用不起,实施周期以年计;对客户的"数据治理成熟度"要求极高——你数据本身是乱的,本体化的过程比软件本身还痛苦。

它想扮演的 AI CSO 角色是"参谋总长"——看得懂全局、能推演各种方案、给 CEO 拍板前的最优建议。但真正的"决策落地",它不太碰。

流派二:业务闭环派——想当"运营副总裁"

代表: Salesforce Agentforce 。

Salesforce 的逻辑跟 Palantir 反过来——不是先做本体、再做决策,而是在自己已经掌控的业务流程里,直接嵌入 Agent 做闭环。

Agentforce 2024 年 9 月发布, 2025 年 7 月扩展到 Revenue Cloud ( quote-to-cash 全流程)。它的核心叙事是"end manual selling"——终结手工销售。

Agentforce 的产品哲学挺清晰: Agent 需要三样东西——数据、推理、行动。这三样它都通过 Salesforce 自身的 Data Cloud + Einstein 大模型 + Flow 工作流一次性提供了。

优势: Agent 可以直接在自己的花园里执行动作——发邮件、更新 CRM 、生成报价、创建订单。这是 Palantir 做不到的。短板也很明显:Agent 只在 Salesforce 的花园里跑,你的数据要是不在 Salesforce 里, Agent 就抓瞎。而且它是"执行层 + 战术层"的 Agent ,不是"战略层"的——它能优化每个销售的效率,但不告诉你公司应该主攻哪个市场。

IBM 2026 年 1 月的研究说多 Agent 系统能把决策周期缩短 3 倍——注意,这个 3 倍主要发生在执行层,而不是战略层。

它想扮演的 AI CSO 角色是"业务运营副总裁"——每个具体业务动作它都能做、都能优化、都能自动化。但公司战略层面的判断,它交给 CEO 。

流派三:垂直职能派——想当"某个部门的总监"

代表:销售易、纷享销客、 Sierra 、 Harvey 。

这个流派是 2024-2026 年冒出来的,共性是放弃"全能 AI CSO"的野心,把某一个具体的管理职能吃透。销售易做销售管理、纷享销客做营销 - 销售 - 服务全链路、 Sierra 做客户服务、 Harvey 做法律事务。

销售易 NeoAgent 2.0 里的"销售经理 Agent"是最值得展开说的——因为它是国内 CRM 厂商第一次明确把"经理"这个管理角色 AI 化的产品。它的功能包括:智能识别商机金额与目标的差距、定位差距根因、给出资源调配建议、监控团队健康度。

这基本上是一个销售经理日常工作的算法化版本。

销售易 2026 年 4 月披露: AI 原生 CRM 落地后,实现"100% 覆盖、超 6800 小时、 48 倍提效"。这些数字要打折扣——官方数据,且提效倍数的定义比较模糊——但方向是可信的。

Sierra 走得更极致。它做的不是"客服助手",而是"客服岗位替代"——直接对企业承诺"我给你完整的客服职能,按解决问题的数量收费"。 Harvey 在法律领域走的是同样的路, ARR 一年破亿。

优势:场景聚焦、方法论深、部署快、见效快。短板:买了销售易的 AI 销售经理,跟买了 Sierra 的 AI 客服,两个 Agent 之间不认识。垂直 Agent 能做好"销售总监"、"客服总监",但很难上升到"CSO"、"COO" 的层级。

它们扮演的是"某职能的总监"——是 AI CSO 这个大范式里最先落地的一块块拼图。

流派四:协作网络派——想当"神经系统"

代表:明略科技 Octo 、 Writer 的 AI Agent Owner 。

这一派最年轻,也最难定义。核心思想是:AI CSO 不应该是一个中心化的 Agent ,而应该是一张 Agent 协作网络。

明略科技 2026 年 6 月开源发布的 Octo 是这个流派的代表。定位是"首个开源可信的 Agent 协作网络"——不做单点 Agent ,而是做让所有 Agent (无论来自哪个厂商)能够协同工作的操作系统。

Octo 的产品哲学:孤立的 AI Agent 是没有价值的。真正有价值的是让 Agent 之间、 Agent 与人之间形成一张协作网络,让组织的知识和决策能力沉淀在网络上,而不是在某个具体的 Agent 里。

优势:视野最大,最接近"组织智能"的理论终点。短板:太前沿,商业化路径还不清晰——Octo 刚开源,一切还在早期。

普华永道 2026 年 4 月那份《 AI 时代企业组织形态的演进-迈向"液态"智能体组织》报告,某种程度上是给这个流派做了理论背书——"未来的组织架构将由多个人类团队 + AI 智能体构成的智能节点组成"。

它们想扮演的角色是"神经系统"——不是某个具体的官,而是让整个组织"活起来、连起来、聪明起来"的底层网络。

一些格局判断

把这四个流派放到一起看,能看出几件事。

第一,没有一个赢家通吃。四个流派解决的问题不完全一样,它们更多是互补而非替代。至少在未来 2-3 年,四个流派会平行发展。

第二,中美路径明显分化。美国流派更"平台化"——Palantir 、 Salesforce 、 Sierra 、 Harvey ,都是想做通用平台。中国流派更"垂直化 + 服务化"——销售易、纷享销客、明略科技,都是场景优先、服务重、私有化部署为主。这个分化背后是数据主权和商业模式的差异。中国信通院 2023 年的《大模型治理蓝皮报告》就已经明确了"数据不出企业"是中国企业级 AI 的硬约束。

第三,"角色化"是共同方向。无论哪个流派,都在往"AI 承担某个组织角色"的方向走——不再是"AI 帮某个人干活"。麦肯锡、德勤、普华永道、 AWS 、 IBM 都在自己的白皮书里反复强调这一点。

第四,真正的"AI CSO"级别,尚无定论。目前所有产品都还在做"AI 总监"、"AI 经理"、"AI 副总"级别的事。真正做到"AI 首席战略官"——在公司战略层面独立形成判断、独立推动执行——市场上还没有任何一家做到。这是一个尚未被占领的高地。

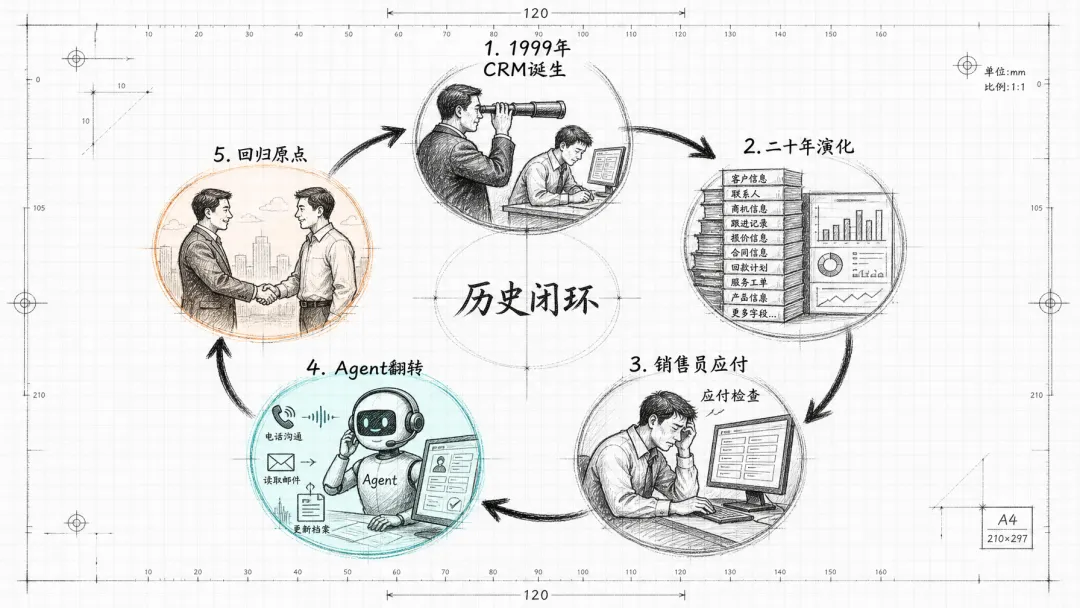

六、 CRM 兜了一大圈,绕回了它自己的原罪

前面提到过销售易那句话:"传统 CRM 是结果的记录者,而 AI 需要的是过程的还原者。"这句话值得再多说两句。

CRM 这个品类的诞生本身,就带着一个原罪。 Salesforce 在 1999 年提出 CRM 的时候,逻辑是"让销售管理者能看到每个销售在做什么"。这是一个监控视角——老板需要知道下面人在干嘛。

于是二十多年里, CRM 演化的方向都是"更完整的记录、更丰富的字段、更精准的看板"。但这个方向本质上是服务管理者的信息焦虑,不是解决管理决策的算法化。

平心而论,销售员填 CRM ,从来不是为了帮自己签单,而是为了应付老板检查。这个逻辑不改, CRM 里永远沉淀不了真正有价值的过程数据。所以过去二十年, CRM 卖了几百亿美元的软件,但没有一家公司因为用了 CRM 就真正解决了"销冠经验难复制"这个问题。

Agentic CRM 想做的事,是把这个逻辑翻过来。 AI Agent 不需要销售员填字段——它自己听电话、自己读邮件、自己看会议纪要、自己更新客户档案。销售员从"CRM 的填表工"变回"跟客户打交道的人"。销售管理者从"看报表的人"变成"跟 AI 一起做决策的人"。

这个翻转,是二十多年 CRM 演化的一个历史闭环。它绕了一大圈,终于回到了 CRM 最初想解决但没解决的那个问题:让销售管理这件事真正变成一门算法。

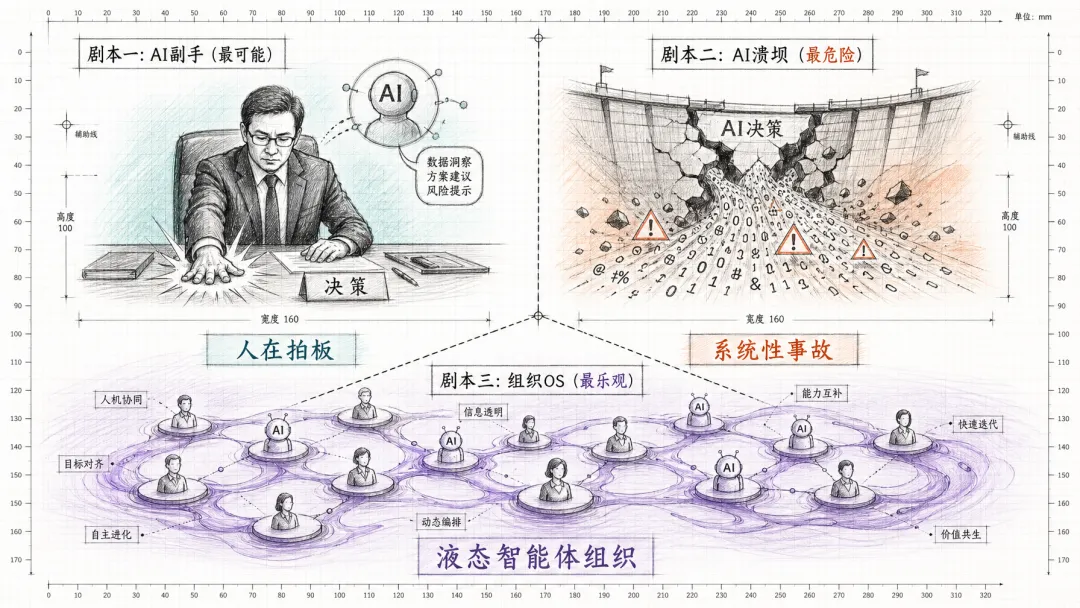

七、三个剧本

基于当前脉络和格局,我倾向于给出三个未来剧本。

最可能的剧本: AI 副手,而不是 AI 首长。

AI CSO 这个范式确实往前推进,但没有推进到"完全替代 CSO"的程度。它更多变成一个"C-level 副手"——CEO/CSO 身边一个永远在线、永远博学、永远清醒的高级智能体。

它做的事包括:实时监控组织健康度、模拟战略选项的推演、汇总跨部门信息、给出决策建议、执行决策后的追踪反馈。但"拍板"这件事永远在人手里。

理由:企业组织的核心逻辑,不只是效率,还有责任、价值观、政治博弈。这些东西 AI 短期内碰不了。上海财经大学 2024 年 10 月那篇《组织管理中的人工智能决策》说的"隐性知识 + 价值判断"是人的护城河,这个护城河至少还能守 5-10 年。

在这个剧本里,最受益的是 Palantir 和 Salesforce——它们的定位天然就是"辅助决策",不需要承担"独立决策"的心理和法律责任。

最危险的剧本: AI 治理的溃坝。

企业过于激进地把管理决策交给 AI Agent ,导致一次或多次系统性事故——AI 做出了灾难性的战略判断、 Agent 之间的协作失控引发级联失败、隐藏的数据偏见被算法放大成组织级偏差、恶意攻击者通过 prompt injection 劫持了企业的核心决策链。

一旦出现一两次标志性的重大事故(比如某家上市公司因为 AI 决策失误一夜暴雷、或者某个 Agent 系统被攻击导致大规模客户数据泄露),整个 AI CSO 范式的公众信任会被打断,监管会一夜收紧,企业采购意愿会集体退潮。

这个剧本在技术上完全可能。 AWS 那篇《 Agentic AI 应用的隐私和安全》其实已经把风险敞口讲得很清楚了——Agent 的自主性越强,风险面就越大。

最乐观的剧本:组织 OS 的重新定义。

普华永道说的"液态智能体组织"变成现实——公司不再是"人 + 组织架构 + 流程 + 系统",而是"决策 OS + Agent 网络 + 人类节点"。管理层从"决策者"变成"决策系统的设计者和监督者"。中层管理岗位大规模消失(财富中文网 2026 年 6 月那篇报道已经在讨论这个了)。组织的规模瓶颈被彻底突破——一家 1000 人的公司可以做到过去 10 万人公司才能做的事。

在这个剧本里,最受益的是有平台野心的巨头。中国的联想、明略、字节都在做这个方向的布局。谁先跑通"组织 OS"这个位置,谁就拿到下一个十年的入场券。

八、一个更大的追问

跳出商业,站远一点看, AI CSO 这个范式背后其实是一个更大的追问:当"管理"这件事被算法化之后,人在组织里的意义是什么?

马克斯·韦伯当年在讨论现代科层制的时候,把"理性化"分成两种:工具理性和价值理性。工具理性追求的是"用最有效的手段达成目标",价值理性追求的是"这个目标本身值不值得追求"。

过去一百年的现代化历程,本质上是工具理性对价值理性的持续压制。企业越大越像机器,员工越像螺丝钉。 AI CSO 范式如果推进到极致,会把这个压制推向一个新高峰——连"当螺丝钉"的机会都没有了,因为螺丝钉的位置也被 AI 占了。

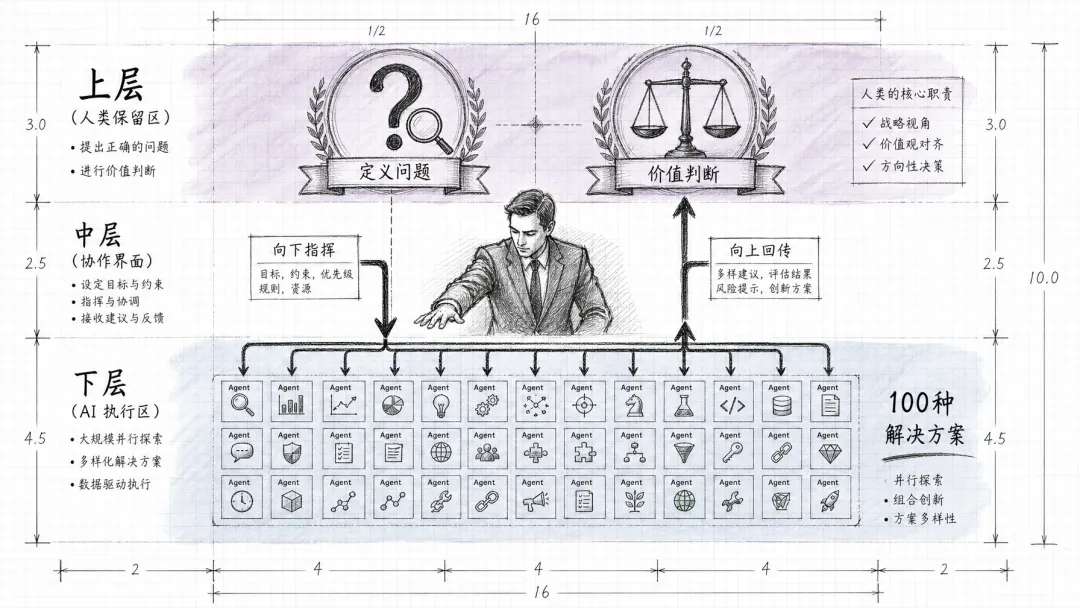

这时候,一个组织里剩下的人是做什么的?我的判断是,未来的组织里,人的核心价值会集中在两件事上:定义问题 和 承担价值判断。

AI 可以给出 100 种解决方案,但"我们要解决什么问题"、"我们愿意付出什么代价"、"我们要成为什么样的公司"——这些问题的答案,最终依然只能由人给出。

这不是给人的自我安慰,是一个理性判断。中国社科院那篇《生成式治理》说得很好——工具理性和价值理性必须互构,一个健康的组织不可能只靠算法运转。

所以 AI CSO 范式的终局,不是"AI 取代 CSO",而是 CSO 这个岗位的重新定义:一个未来的 CSO ,不再是"最会做战略的人",而是"最会指挥 AI 做战略的人",是"最能定义组织价值追求的人",是"最能在算法建议和人类判断之间做平衡的人"。

工种没消失,工种升级了。

从"帮人写周报"到"帮公司做决定"——AI 用了不到四年时间。从"帮公司做决定"到"重新定义公司是什么"——大概还需要五到十年。

我们正好站在中间那个节点上。一家公司能做多大,过去取决于它能招到多少个能打的经理;未来将取决于,它能把多少个经理的脑子变成组织的资产。