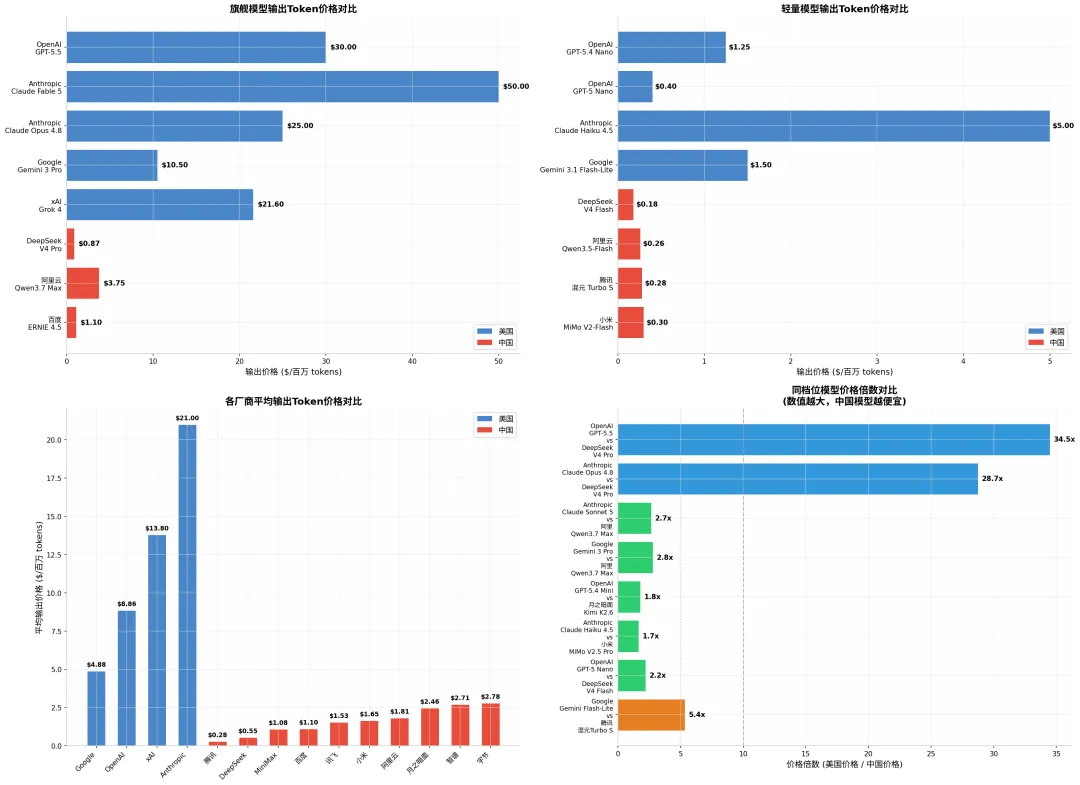

这几天在看AI大模型的报价,结合上周五被平台删掉的那篇讲Token负通胀的文章(有机会我改改措辞重发一次那篇文章吧,还挺重要的),我意识到一个很严重问题——AI模型的价格战。现下,中国模型输入价格普遍在1美金以下,输出价格最贵没有超过4美金。而美国模型的输入价格普遍在2美金以上,输出价格普遍10美金以上。GPT-5.5与Claude Opus 4.8这种旗舰模型的输入和输出价格更是达到了5美金和25美金以上……中美的AI的平均报价差距是80%,打2折。如果用DeepSeek V4Pro对比Claude Opus 4.8,则是90%+以上的折价,1折不到!这比国产新能源车对欧美燃油车的打击还要恐怖,车市不过是腰斩级别的价差,而AI大模型已然是数量级级别的价格战。当海外投资人发现中国的开源模型可以用十分之一的报价维持竞争之时,Claude、GPT的商业前景,以及上游英伟达、Lumentum、Coherent的股价还怎么支撑?美团前两天发布的LongCat-2.0,是万亿参数模型,采用全国产五万卡算力集群完成了训练。从性能上看,LongCat-2.0接近Claude Opus 4.6,但比不上Claude Opus 4.8。微软、亚马逊、谷歌、Meta、甲骨文等大厂累积投了一万亿美金以上的资本开支,竟然没有和中国竞品拉开明显的竞争身位,甚至中国竞品还有这么强的成本优势,那投这么多钱下去有什么用?我们用不到美国1/8的资本开支(中国对AI算力的总资本开支约在约800–1100亿美元),做出了堪比美国旗舰模型70%的性能、以及1/10报价的产品。这仗怎么打?别忘了Token不像GPU这种实体产品,Token是可以无国界流动的,禁是紧不住的,天然就是全球化的竞争。广阔的长尾需求例如简单问答的市场高端模型肯定是竞争不过了,而模型的性能曲线最终是要收敛撞墙的,高专业的那部分深度需求对追赶者而言又是可以后来居上去抢夺的。在我看来,中国开源模型极致的低报价与接近竞品旗舰的性能,才是美股AI算力股最大的风险。当英伟达和Coherent的股价撑不住,A股光模块CPO、电源、液冷这些配套的AI硬件股的股价怎么支撑?我甚至在想,近期美股英伟达和A股光模块为核心的海外算力链股价表现不佳,是不是市场也提前发觉了这种风险,所以选择去进攻国产半导体板块。这可能也是进入六月后,科创板明显强于创业板的原因,因为前者主要是国产半导体,后者主要是光模块。所以美、韩、中国的科技股,不断缩圈到现在,真正的硬逻辑都只剩下存储了,因为存储还有明显的供给约束,供需错配比GPU更严重。但如果最终中国模型出海顺利,在目前性能水平维持低报价,那海外模型的商业模式怎么维持,OpenAI再怎么降本增效也挡不住这种级别的价格战啊。事实上,目前中国模型已经开始凭借价格优势以及开源策略抢占海外竞品的客户。

夜雨聆风

夜雨聆风