夜雨聆风

夜雨聆风一、先看"冰山"结构:上层已破,底层仍困

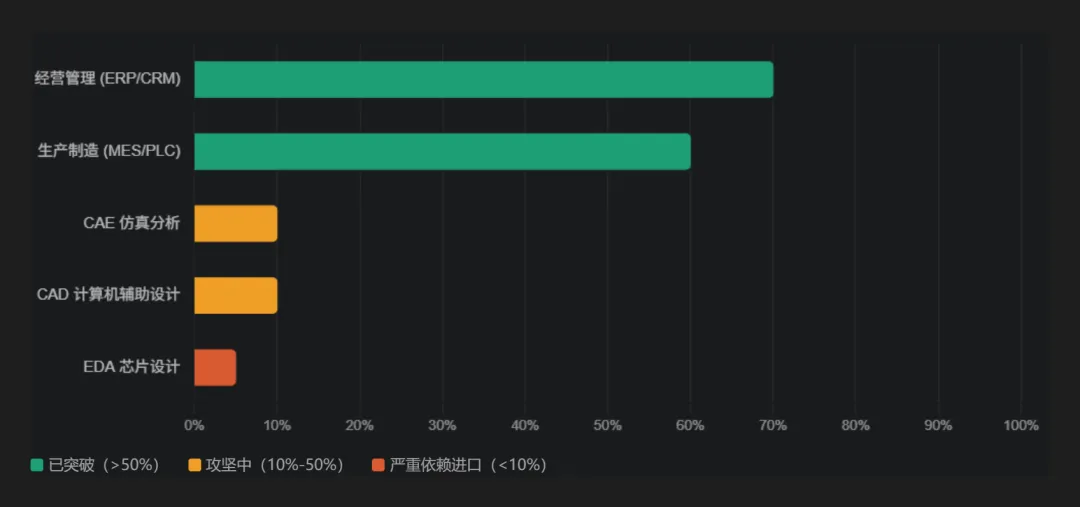

中国工业软件市场从2019年的1720亿增长到2024年的3197亿,年复合增长率约13%,增速不慢。但国产化率呈明显的"倒金字塔"结构——越往底层、越接近创新核心,国产化率越低:

- 经营管理类

(ERP/CRM):国产化率70%,用友、金蝶已经能和SAP、Oracle正面竞争 - 生产制造类

(MES/PLC):国产化率60%,基本可控 - 研发设计类

(CAD/CAE/EDA):国产化率仅5%-10%,高端市场超90%被达索、西门子、ANSYS、Synopsys垄断

这才是真正的"卡脖子"所在。ERP换一套顶多影响管理效率,但CAD/CAE/EDA直接决定你能不能设计出一架飞机、一颗芯片。

二、拐点不是"一个时刻",而是"分层到来"

2025-2026年 · 关键攻坚期 CAD国产化率预计提升至35%,CAE达20%。中望软件在CAD领域、华大九天在EDA领域已实现从"能用"到"好用"的跨越。但要注意,这里的"好用"是在中低端场景——高端三维CAD、全流程CAE仍有显著差距。

2027年 · EDA标志性节点 目标实现EDA工具14nm全流程覆盖,CAE国产化率提升至30%。如果实现,这将是国产工业软件第一次在半导体设计工具链上形成"闭环能力"——意义不仅在于市场份额,更在于供应链安全。

2030年前后 · 生态重构期 从"工具替代"进入"生态重构"。AI融合+云化是最大变量——如果能通过AI降低工业软件的使用门槛、通过云化打破"单机授权"模式,中国有望绕过国际巨头的生态锁定,实现换道超车。

三、五个硬骨头,决定拐点能不能提前

路线图画得再好,也要看能不能啃下这五块硬骨头:

- 生态壁垒

国际巨头通过"产品集群+行业标准+用户习惯"构建了极深的护城河。某车企替换国外CAD系统时,10年设计图纸因格式不兼容无法迁移——这不是技术问题,是"生态绑架"。 - 人才缺口

2026年中国工业软件人才缺口超80万,最缺的是"懂工业工艺+软件技术+AI能力"的复合型人才。高校专业设置与产业需求严重脱节。 - 底层算法

核心求解器(如CAE的有限元求解器)自主率不足,这是需要数十年积累的基础设施。 - 数据迁移

历史设计数据的格式兼容性问题,让很多企业"想换而不敢换"。 - 产业链脱节

软硬件协同效应差,数据孤岛普遍。

四、回到核心问题:还要等多久?

坦率地说,不存在一个统一的"拐点时刻"。 不同细分领域的时间表完全不同:

工业软件国产化率分层现状

工业软件国产化率分层现状

整体判断:如果"拐点"定义为"国产工业软件在主要细分领域形成可持续竞争力",那么5-10年是一个务实的时间窗口(2028-2035年区间)。

但有两个加速器可能缩短这个周期:

- AI融合

:如果AI能真正重构工业软件的交互范式(从"专业工具"变成"智能助手"),生态锁定的效力会大幅下降——这是中国最大的超车机会。 - 地缘压力

:美国对EDA等工具的出口管制(2025年5月已要求Synopsys、Cadence等停止向中国提供部分工具),反而成了国产替代的最强催化剂——"不换就断供"的恐惧比任何政策补贴都有效。

一句话总结:拐点不是等来的,是被逼出来的、是啃出来的。上层已过,中层在渡,底层还在对岸——但河已经开始变窄了。

中国工业软件拐点路线图

中国工业软件拐点路线图