夜雨聆风 > > 办公文件 > AI可能继续繁荣,存储股却可能先走到"焦煤时刻"

当前时间: 2026-07-13 02:24:44

分类:办公文件

评论(0)

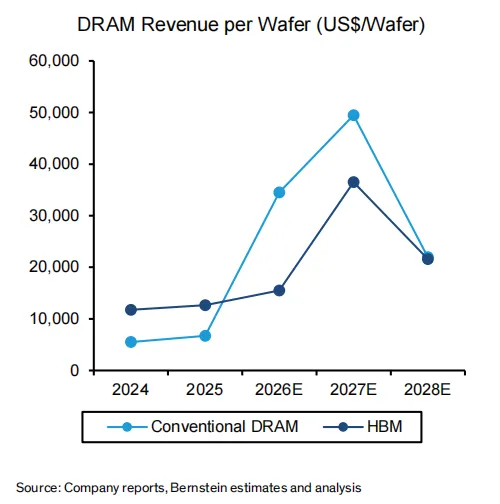

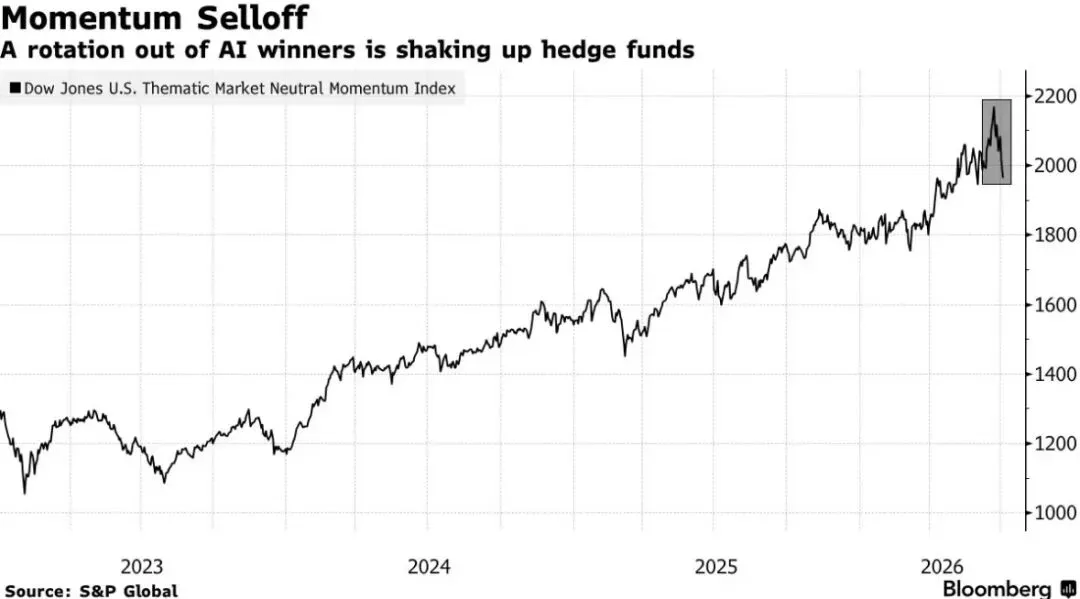

AI可能继续繁荣,存储股却可能先走到"焦煤时刻"HBM供不应求,普通DRAM价格大幅上涨,DDR4、SLC NAND和NOR也接连涨价。三星、SK海力士和美光的盈利预测不断上修,市场开始讨论所谓的"存储超级周期"。过去一年,焦炭经历了多轮提涨,焦煤价格也曾阶段性走强,但山西焦煤等上市公司的股价并没有出现与商品价格对应的持续行情。市场并不怀疑焦煤能涨价,市场怀疑的是:在钢铁终端需求偏弱的环境下,这种涨价能够维持多久,又有多少可以真正沉淀为煤炭企业的持续利润。存储价格或许还能涨,产业景气或许还没有结束,但股价最终交易的不是产品价格,而是利润的持续性。本轮存储产业景气尚未见顶,但股票已经进入后半程。真正的终点不需要AI失败,只需要资本、供给和效率中的两项同时转向,市场就会提前否定峰值利润的持续性。为了方便理解,市场通常把存储分成DRAM、NAND和HBM。严格来说,HBM本质上仍然是DRAM。它通过垂直堆叠和先进封装,获得远高于普通内存的带宽。普通DRAM负责高速临时数据,NAND负责长期保存数据,HBM则负责把海量数据快速送到GPU和其他计算单元。AI真正拉动的,不只是数据存储量,而是数据的读取、缓存和移动量。模型参数需要装入HBM;推理时的KV Cache会随上下文和并发增长;训练需要保存检查点和优化器状态;多模态模型需要处理图片、音频和视频;Agent还需要频繁调用数据库、向量库和外部工具。因此,AI时代的瓶颈正在从"计算得够不够快",转向:HBM首先受益,随后服务器DRAM、企业级SSD、NAND和近线HDD也逐渐进入AI需求链条。首先,行业已经高度集中。三星、SK海力士和美光掌握了全球绝大多数DRAM有效供给。寡头格局不会消灭周期,却降低了厂商为了争夺市场份额而进行价格战的动力。其次,技术升级带来的"免费产能"越来越少。DRAM继续微缩、NAND继续堆层、HBM进行多层堆叠,都需要更复杂的工艺、更高的设备投入和更长的良率爬坡。技术进步不再必然快速增加供给,有时反而会在前期消耗更多晶圆。AI订单和客户补库可以在几个季度内爆发,但新建晶圆厂、安装设备、完成验证和提升良率往往需要数年。所以,本轮周期最关键的并不是"需求永远大于供给",而是:低库存、长期协议、预付款和恐慌采购又进一步放大了这个缺口。过去的市场共识是,厂商把产能转向HBM,是因为HBM利润远高于普通DRAM。但随着普通DRAM价格快速上涨,这个逻辑正在变化。伯恩斯坦估算,从2025年第三季度到2026年第二季度,普通DRAM价格上涨约4.5倍,而HBM受到年度长协限制,价格没有同步上涨。结果是,按照单位晶圆计算,普通DRAM创造的收入和毛利润反而可能显著高于HBM。过去是HBM挤占普通DRAM产能,推高传统内存价格;现在则是普通DRAM价格过高,迫使HBM按照其机会成本重新定价。但从下游角度看,这也意味着存储正在从AI基础设施的受益者,变成AI基础设施越来越沉重的成本项。库存去化、厂商减产、价格止跌、盈利转正、客户补库、恐慌采购、产能释放以及库存重新积累。普通DRAM价格已经大幅上涨;部分成熟存储继续提价;客户提前锁定供应;HBM重新谈判价格;云厂商继续提高资本开支。存储厂商开始增加资本开支,客户成本压力上升,云业务毛利率受到折旧和运营费用侵蚀,AI数据中心也越来越多地使用债券、租赁和贷款融资。但铁路和互联网的历史已经说明,两者完全可以同时成立,伟大从泡沫中诞生。铁路是真的,铁路公司可以破产。互联网是真的,2000年的互联网股票仍然可以下跌90%。目前AI已经离开单纯讲故事的阶段,进入大规模工业化阶段。数据中心、电网、GPU、ASIC、HBM、网络、液冷、变压器和存储设备共同形成了一轮巨大的固定资产投资。微软Copilot已经拥有大量付费用户,云计算业务仍然保持增长,谷歌搜索和云业务也在受益于AI。Codex和ClaudeCode已经是软件开发的标配。AI收入正在增长,但目前还没有资本开支、折旧和融资成本增长得快。这并不能证明AI投资必然失败,却意味着项目回报率正在成为越来越重要的约束。如果只从单个企业的利润表看,AI资本开支迟早会面临回报率审查。但美国推动AI还有企业利润之外的目的:维持软件、云计算和互联网平台的既有优势,制定全球技术标准,把盟友绑定在美国芯片、云和模型组成的生态里,并把AI能力延伸到军事、情报和国家治理。从更深的角度看,AI可能是美国把金融优势转化为算力优势的一台机器——一条大致的链条是:美元资本 → 能源和数据中心 → 芯片与存储 → 算力 → 模型 → 全球技术标准和软件租金。这意味着,即使短期财务回报不够理想,美国仍然有动力维持这轮投资,简单地用AI收入除以资本开支,可能会低估这轮建设周期能被容忍的长度。与此同时,我们同样会竞争科技主导权,这现在是一场大国博弈。美国会继续投资AI,不等于每一座数据中心都能赚钱; AI会成为国家能力,不等于所有存储公司都能长期维持峰值利润。国家战略可以成功,资本品一样可能过剩。很多人认为,只要AI资本开支还在增长,存储行情就不会结束,但周期股交易的是边际变化,而不是绝对水平。如果AI资本开支第一年增长70%,第二年增长40%,第三年增长15%,资本开支绝对额仍然在创新高,但上游股票完全可能在增长率从40%下降到15%之前见顶。更何况,存储行情还可能因为两个与AI需求无关的原因结束。即使AI存储需求仍然增长15%,只要有效供给增长20%,价格就可能下降。新增洁净室、HBM良率改善、先进封装扩产以及中国存储厂商提高产量,都可能改变供需关系。Token数量增长并不等于存储需求同比例增长。KV Cache压缩、量化、稀疏化、模型蒸馏、定制ASIC和更高的硬件利用率,都可能降低每个Token所需要的内存和存储资源。存储需求增长=Token增长×单Token存储强度变化。它也可能死于AI变得更高效,或者存储厂商终于把供给补了出来。判断行情是否终结,我认为不需要跟踪几十个指标,只需要看三只钟。看云业务收入能否覆盖资本开支、折旧和融资成本,看GPU租赁价格是否仍高于设备折旧、电力和资金成本,看数据中心债券和私人信贷的利差是否持续扩大。订单延期、融资恶化和利用率下降同时发生,才是红灯。看三大存储厂的新洁净室何时形成实际产量,看HBM良率何时明显改善,看普通DRAM和HBM之间的产能分配是否重新平衡,也看长鑫和长江存储何时对全球供给形成实质影响。设备进场、良率提升并形成可销售产品,才是真正的供给拐点。当DRAM和HBM继续涨价,机构继续上调盈利预测,公司财报继续超预期,但股价不再创新高,甚至高开低走时,市场就已经开始否定利润的持续性。商品仍在提涨,股价却没有表现,因为市场认为终端需求无法支撑高价长期维持。最后我想把"三只钟"变成操作纪律——不是投资建议,只是我个人观察这轮周期时给自己设的几条边界。- 在三只钟都还没有转向之前,我倾向于继续持有存储相关的核心仓位,但不会因为财报继续超预期、目标价继续被上调,就不断加仓拉高持仓集中度,性价比太低了,巨头不可能没完没了的借钱。美国动量交易继续下降的话,后续很难再形成单边行情。

- 一旦某一只钟出现黄灯(比如资本开支增速开始从高位回落、或者某一家存储厂的新产能开始形成实际出货),我会把这当成一个"提高警觉、但不急于行动"的信号——开始动态调低仓位的边际增量,不再追加新的买入,同时更密切地盯着第三只钟:股价对利好的反应是否已经开始钝化。这一步的核心心态是承认"我可能正处在第七局的门口,但还没到必须离场的时候"。

- 如果两只钟同时转红——比如订单开始延期、融资成本明显恶化,同时叠加有效供给真的开始放量——无论当时的产业景气叙事讲得多好、机构一致预期多乐观,我都会选择系统性地降低仓位,而不是等着"再确认一次"。价格周期见顶的信号往往滞后于股价见顶的信号;等到DRAM现货报价真正开始下跌时,股票可能已经跌了很久了,我宁可提前一步走。

股价从不需要等到利润真正下滑才开始下跌,它只需要市场开始怀疑利润的持续性。而这种怀疑,往往在产业景气看起来最好的时候,就已经悄悄开始了。当前供给仍然紧张,HBM仍需重新定价,云厂商仍在扩张资本开支,产业利润也可能继续上修。美国可以继续把AI作为国家战略,存储厂商仍然可能因为供给增加而进入下行周期。存储价格可以继续上涨,股票也可能因为市场开始怀疑利润的持续性而提前见顶。真正的终结信号,不是某一天DRAM报价下跌,也不是某一家云厂商削减资本开支,而是:融资能力恶化、单位算力回报下降、有效存储供给释放,三者中至少两项同时发生。在此之后,即使AI仍然繁荣,存储也可能重新变回那个残酷的周期行业。

基本

文件

流程

错误

SQL

调试

- 请求信息 : 2026-07-13 10:33:52 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/855552.html

- 运行时间 : 0.111000s [ 吞吐率:9.01req/s ] 内存消耗:4,905.68kb 文件加载:145

- 缓存信息 : 0 reads,0 writes

- 会话信息 : SESSION_ID=b75cdcbfc88399f6da29744390a307a2

- CONNECT:[ UseTime:0.000557s ] mysql:host=127.0.0.1;port=3306;dbname=wenku;charset=utf8mb4

- SHOW FULL COLUMNS FROM `fenlei` [ RunTime:0.000862s ]

- SELECT * FROM `fenlei` WHERE `fid` = 0 [ RunTime:0.000324s ]

- SELECT * FROM `fenlei` WHERE `fid` = 63 [ RunTime:0.000268s ]

- SHOW FULL COLUMNS FROM `set` [ RunTime:0.000525s ]

- SELECT * FROM `set` [ RunTime:0.000227s ]

- SHOW FULL COLUMNS FROM `article` [ RunTime:0.000544s ]

- SELECT * FROM `article` WHERE `id` = 855552 LIMIT 1 [ RunTime:0.000750s ]

- UPDATE `article` SET `lasttime` = 1783910032 WHERE `id` = 855552 [ RunTime:0.023136s ]

- SELECT * FROM `fenlei` WHERE `id` = 64 LIMIT 1 [ RunTime:0.000357s ]

- SELECT * FROM `article` WHERE `id` < 855552 ORDER BY `id` DESC LIMIT 1 [ RunTime:0.000553s ]

- SELECT * FROM `article` WHERE `id` > 855552 ORDER BY `id` ASC LIMIT 1 [ RunTime:0.000504s ]

- SELECT * FROM `article` WHERE `id` < 855552 ORDER BY `id` DESC LIMIT 10 [ RunTime:0.001689s ]

- SELECT * FROM `article` WHERE `id` < 855552 ORDER BY `id` DESC LIMIT 10,10 [ RunTime:0.001355s ]

- SELECT * FROM `article` WHERE `id` < 855552 ORDER BY `id` DESC LIMIT 20,10 [ RunTime:0.000702s ]

0.112626s

夜雨聆风

夜雨聆风