夜雨聆风

夜雨聆风

我国是全球最大的氟材料生产国与消费国。

含氟化学品是半导体制造的关键材料,AI算力 产业高景气驱动半导体行业持续扩容,同步带动氟化工全产业链景气上行。

继此前以中船特气为代表六氟化钨被市场爆炒后,近日氢氟酸成了市场的“新宠”。

据台经日报,三星、SK海力士、台积电,抢购电子级氢氟酸7月1日,业内传出,台积电、三星、SK海力士都在抢购电子级氢氟酸(HF)。

报道称,今年以来中东地缘政治紧张推升硫磺、硫酸及无水氢氟酸价格,带动电子级氢氟酸成本垫高,部分供货商已陆续调涨售价,涨幅约二至三成。

目前半导体最高规格的G5级电子级氢氟酸因技术门槛高,全球供给相对有限。台塑大金指出,若未来客户持续扩产,公司也拟持续跟进,目前氢氟酸单月获利,已与台塑旗下的电子级异丙醇(IPA)接近。

氟化工产业链已进入长景气周期,从资源端的萤石,供给格局优化的制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等各个环节均有较大发展潜力,国内将乘产业AI和半导体的东风赶超海外,全产业链未来可期。

今天我们来研究氟化工。下文从:① 氟化工--基础知识扫盲;② 市场空间&竞对;③ 产业链;④ 相关标的;⑤ 总结;等五个维度来解析。

一、氟化工--基础知识扫盲

1、概念

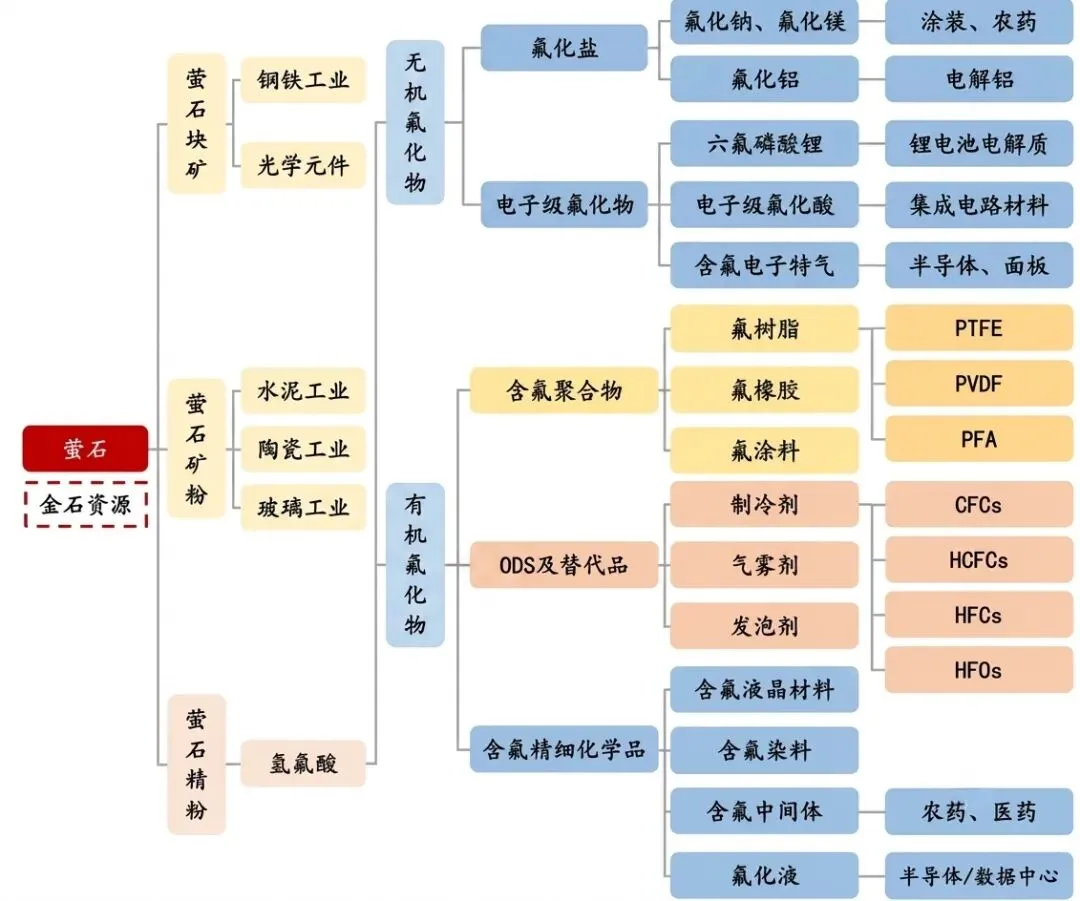

氟化工是以萤石(CaF₂)为资源基础,通过氢氟酸(HF)等中间体,生产含氟无机物和有机物的化工子行业。

氟(Fluorine)是元素周期表中最活泼的非金属元素,存在于种类繁多的有机物和无机物之中。氟以极小的原子半径、超强的电负性赋予含氟材料性能优异、附加值高的特点,被誉为"黄金产业"。

氟化工泛指一切生产含氟产品的工业。包含无机氟化物、氟碳化学品、含氟聚合物、含氟精细化学品四大类产品体系。

广泛应用于家电、汽车、轨道交通、国防军工、航空航天、电子信息、新能源、船舶及海洋工程、环保产业等工业部门和高新技术领域。

2、分类

氟化工产品分为无机氟化物和有机氟化物。

无机氟化物:是指氟化工产品中含有氟元素的非碳氢化合物;

有机氟化物:是指氟化工产品中含有氟元素的碳氢化合物,主要包括含氟高分子材料(包含含氟聚合物)、含氟制冷剂、含氟精细化学品等三大类。

3、作用&应用

4、萤石--氟化工的源头基础材料

萤石又称为氟石,即含氟的石头。化学成分为氟化钙(CaF2,含氟48.9%),因在紫外线或阴极射线照射下常发出蓝绿色荧光而得名,一般呈粒状或块状。

萤石是现代化学工业中氟元素的唯一来源,小到牙膏里的氟化物,大到火箭发动机的含氟耐高温材料,氟的源头都是萤石。

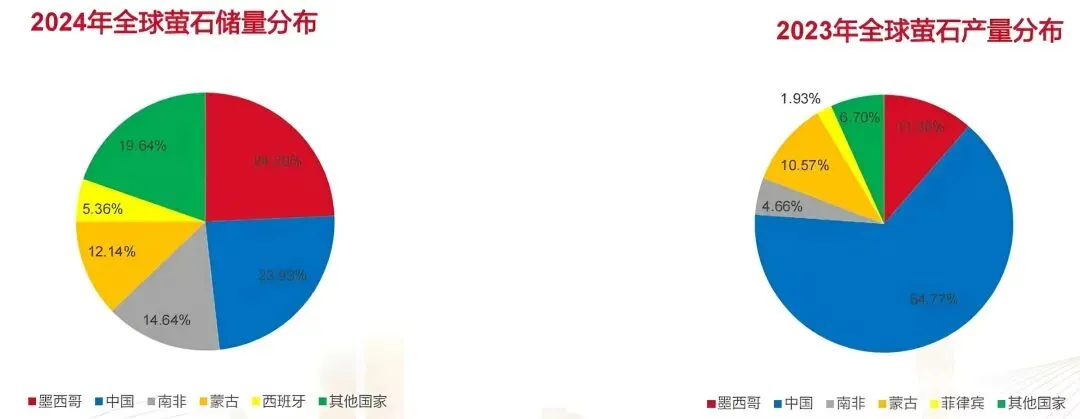

萤石资源全球分布不均,根据USGS数据,目前全球40多个国家具有含工业价值的萤石矿床。2024年,全球查明的萤石储量为2.8亿吨,墨西哥6800万吨、中国6700万吨、南非4100万吨、蒙古3400万吨和西班牙1500万吨的萤石储量位列前五。

中国是世界上萤石矿的生产、消费和出口大国。根据USGS数据,中国是全球最大的萤石产区,2023年萤石产量达到570万吨,占全球产量的约64.77%。

我国的萤石资源主要分布于湖南、浙江、江西、福建、安徽、内蒙古、河北等省区,其中湖南省的资源储量居全国首位,占比达到约32.91%。

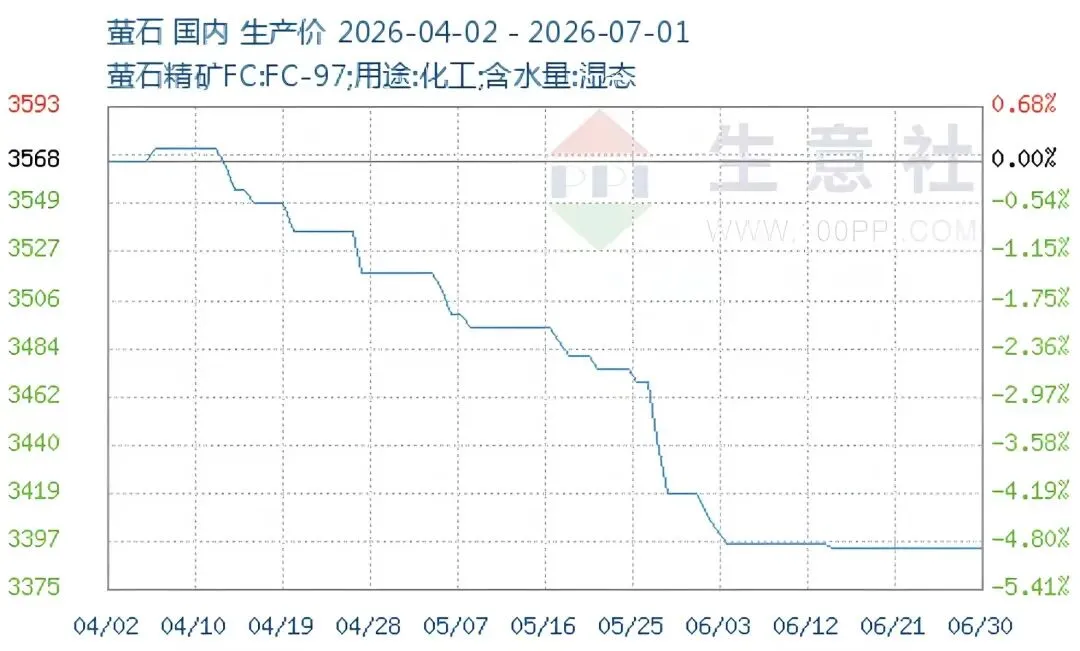

据萤石产业网的最新统计,2025年全年平均价格约为3350元/吨-3450元/吨之间。2026年7月1日江西地区萤石市场行情暂稳,目前97%萤石粉湿粉出厂含税价格主流报3350-3450元/吨。受下游制冷剂出口持续下行、新能源销路下滑、含氟聚合物企业开工下降,行业需求也逐步进入淡季,按需采购为主,萤石价格震荡为主。

总的来说,萤石被称为工业味精,氟虽然用量不大,但它参与着现代工业的每一个角落。少了它,空调冰箱没法制冷(氟利昂),新能源(六氟磷酸锂)转不起来,芯片清洗、蚀刻不了(含氟电子特气),AI数据中心没法散热(氟化液浸没式液冷散热介质)。

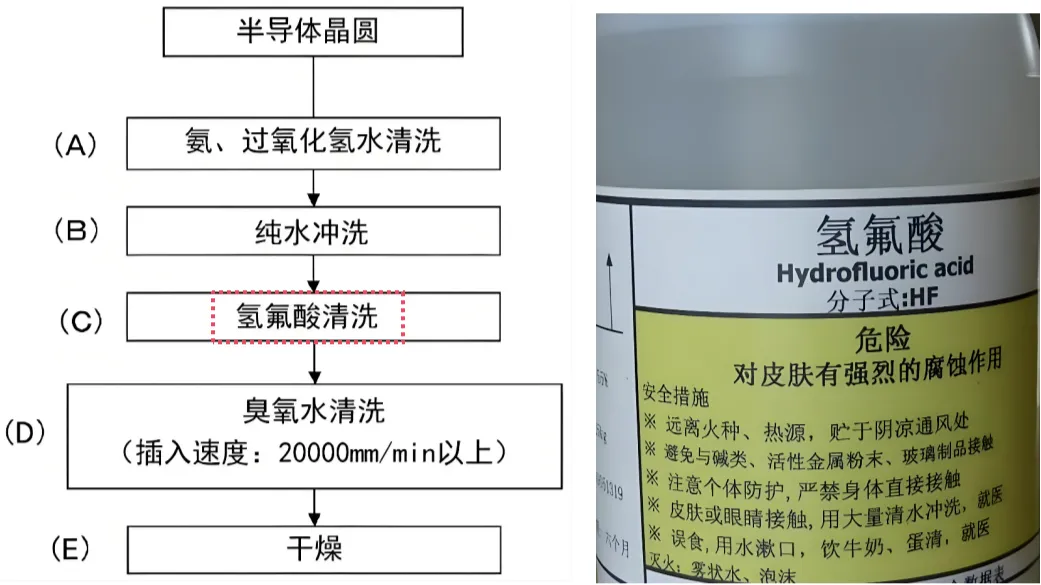

5、氢氟酸--蚀刻玻璃,清洗芯片

氢氟酸(Hydrofluoric Acid)是氟化氢气体的水溶液,化学式为HF。它是一种无色、发烟、有强烈刺激性气味的液体,具有极强的腐蚀性和毒性 。

把萤石粉(氟化钙,CaF₂)和硫酸放在加热条件下反应,生成氟化氢气体和硫酸钙。

由于氟化氢气体极易溶于水,收集到的氟化氢气体需用水吸收,即可制得氢氟酸溶液。全世界90%以上的氢氟酸,都是用萤石生产的。

作为一种弱酸,氢氟酸在稀溶液中电离度较低,但因其氟离子的特殊化学性质,能与二氧化硅(玻璃的主要成分)反应生成气态的四氟化硅,因此能腐蚀玻璃,这一特性使其在玻璃蚀刻和半导体制造中具有不可替代的作用 。

氢氟酸在工业和高科技领域应用广泛。它是生产含氟聚合物(如聚四氟乙烯)、含氟制冷剂(如氟利昂)以及各种无机氟化物的关键原料 。

在半导体制造领域,高纯度的电子级氢氟酸(EG-HF)是关键的湿法电子化学品,也是液晶显示器(LCD)的核心化学试剂,用于清洗和蚀刻硅片。

尽管应用价值巨大,但氢氟酸对人体组织也有极强的破坏性,氢氟酸能迅速穿透皮肤角质层,导致低血钙、低血镁,引起剧烈疼痛、组织坏死甚至心脏骤停 骨骼腐蚀(俗称“化骨水”)。 所以在使用时,要做好安全防护。

据生意社监测分析系统显示,2025年国内无水氟化氢市场总体保持震荡上行态势。2025年年初市场均价为11583.33元/吨,年末价格升至13033.33元/吨

受原料萤石价格弱稳走势,为氢氟酸成本端提供一定支撑,截至6月26日,生意社氢氟酸基准价为15466.67元/吨,较6月初下降-1.9%。

6、氟碳化学品--制冷剂:空调/冷链/新能源车热管理核心介质

氟碳化学品主要包括制冷剂(占比80%)、发泡剂、气溶胶的喷射剂、灭火剂、清洗剂。

制冷剂,也称冷媒、雪种,是空调/冷链/新能源车热管理系统核心介质,包括R32、R134a、R410A等三代制冷剂。

不同代际的制冷剂的差异主要体现在对臭氧层的破坏以及对温室效应的影响上。制冷剂经历了多次升级,目前包括氯氟烃(CFCs)、氢氯氟烃(HCFCs)、氢氟烃(HFCs)、氢氟烯烃(HFOs)共四代品种。

(1)制冷剂四次迭代:目前第三代是主流,第四代在渗透

第一代氟氯烃(CFCs):1931年开始,由于第一代 CFCs 具有较高的ODP 值(Ozone Depletion Potential,消耗臭氧潜值)和GWP 值( Global Warming Potential ,全球变暖潜值),已于2010年在全球范围内淘汰。

第二代氢氟氯烃(HCFCs):对臭氧层破坏较小,但仍存在问题在欧美国家已基本淘汰,在我国目前也处于淘汰阶段。

第三代制冷剂氢氟烃(HFCs):不破坏臭氧层,并具有性能优异、是目前国内外广泛应用的主流制冷剂,但因其温室效应潜值较高,处于淘汰初期。

第四代制冷剂HFOs:为化学合成工质,可进一步降低温室效应值,具有极低的 GWP 值,目前整体处于导入期,整体市场渗透率较低(2025年国内渗透率约5%-10%),但在部分新兴高增长领域(如AI液冷)渗透率提升极快,长期替代空间广阔。

(2)制冷剂供需

① 第二代R22

根据《蒙特利尔议定书》,我国应当在2025年削减第二代制冷剂(R 22)至32.5%,2030年削减至2.5%,并于2040年将其完全淘汰。

因此,我国对二代制冷剂一直实行配额制度。其中,R22生产配额由2024年的18.18万吨/年下调至2025年的14.91万吨/年。

② 第三代HFCs

根据《基加利修正案》,发达国家应在2019年起削减HFCs的消费和生产,到2036年后将HFCs使用量削减至其基准值15%以内;发展中国家应在2024年冻结HFCs的消费和生产于基准值,自2029年开始削减,到2045年后将HFCs使用量削减至其基准值20%以内。

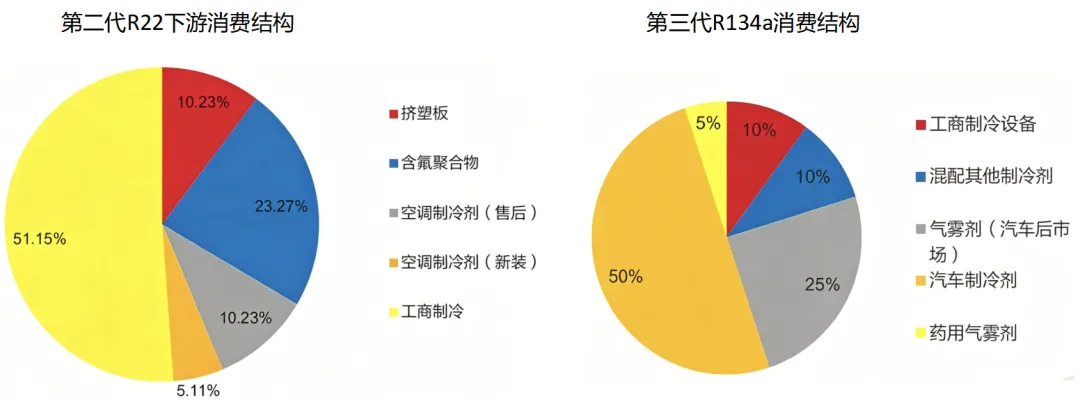

第三代制冷剂R32主要用于空调制冷剂和混配制冷剂,其中空调制冷剂为主,约占70%;R134a主要用于汽车制冷剂,约占50%;R125下游主要用于混配其他制冷剂(70%),其余30%用于灭火器生产。

③ 第四代HFOs

第四代制冷剂当前的主流产品为 HFO-1234yf,是美国霍尼韦尔和杜邦公司于 2007 年联合研制的。HFO-1234yf 目前主要应用于汽车空调,需求占比超七成。其中,美国是应用推广最快的地区。

第四代制冷剂的生产已被霍尼韦尔、科慕和阿科玛等少数企业垄断。国内巨化股份、三美股份、联创股份、永和股份等在R1234yf等四代制冷剂领域积极布局,加速追赶。

7、含氟聚合物--不粘锅涂层、锂电池粘结剂等作用

含氟聚合物是指由碳链中部分或全部 H 原子被 F 原子取代的含氟单体经聚合而成的高分子材料。自 1938 年杜邦公司发明聚四氟乙烯(PTFE)以来,含氟聚合物家族已商业化生产的品种有 10余种超 100 个牌号。

由于 C-F 键的键长短、键能高、极性强,含氟聚合物通常拥有更为优异的耐化学腐蚀、耐高温、热稳定性、介电损耗低、绝缘,摩擦系数低、憎水性等优点。这使其在机械设备、航空航天、通信、半导体等领域均具有不可替代的用途。

目前含氟聚合物的主要应用有:聚四氟乙烯PTFE(不粘锅涂层)、聚偏氟乙烯 PVDF(锂电池粘结剂)、聚氟乙烯(PVF)、聚全氟乙丙烯(FEP)等产品。

1)聚四氟乙烯(PTFE)

PTFE是目前应用最广泛且产量最大的氟聚合物,有塑料王之称,具有极佳的耐腐蚀性能,几乎不溶于所有已知的强酸和强碱,优异的耐高低温性能和化学稳定性,优异的电绝缘性能、非粘附性、耐候性、阻燃性和良好的自润滑性。PTFE 是各类容器、泵、密封件、垫片、管配件的首选材料。

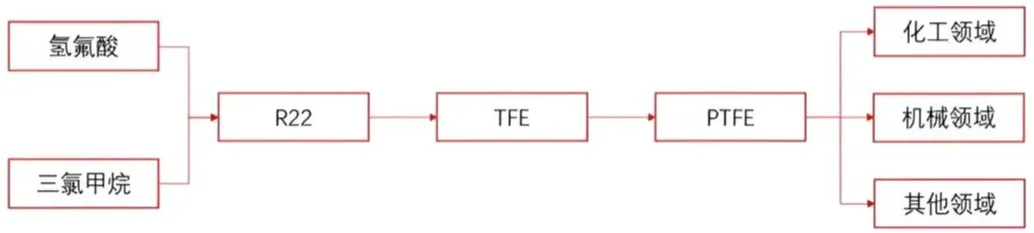

聚四氟乙烯是由四氟乙烯(TFE)单体聚合而成的高分子化合物,生产过程通常由氢氟酸与三氯甲烷生成二氟一氯甲烷R22,R22经热裂解得到四氟乙烯单体,随后TFE经悬浮聚合或分散聚合形成PTFE。

下图 :PTFE制造过程

2025年,中国PTFE(聚四氟乙烯)总产能约为23万吨/年,占全球总产能的60%以上,中国为全球PTFE产能第一大国。

行业整体呈现“低端产能过剩、高端产能(高端改性料、薄膜、纤维等)稀缺”的结构性特征,产能高度向头部企业集中。前三家企业(东岳集团、昊华科技、巨化股份)的合计产能约占全国总产能的57%。

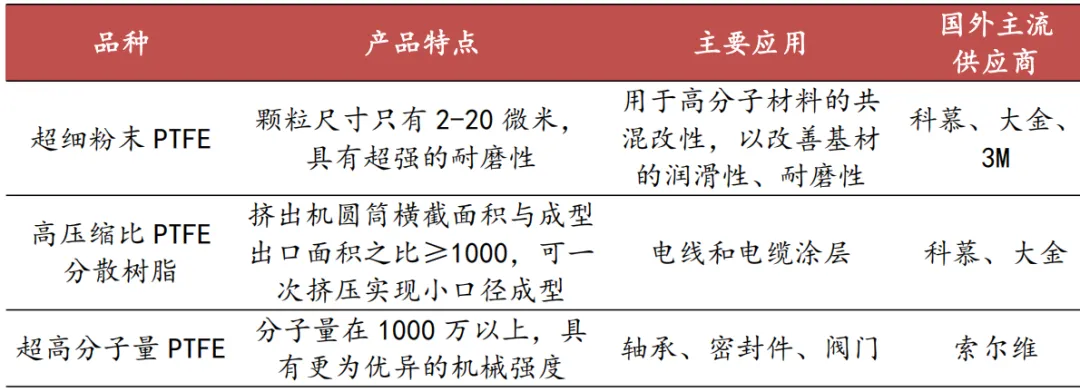

下图:高端 PTFE 主要品种简介

另外,聚四氟乙烯(PTFE)凭借其低介电常数和低介质损耗特性,可成为下一代PCB系统的理想候选材料。

2)聚偏氟乙烯(PVDF)

PVDF(Polyvinylidene fluoride)是由偏氟乙烯聚合物或偏氟乙烯与其他少量含氟乙烯基单体共聚而成。兼具氟树脂和通用树脂的特性,除了具有良好的耐化学腐蚀性、耐高温等性能外,还具有介电性、热电性等特殊性能,是含氟塑料中产量仅次于PTFE的第二大氟树脂产品。

生产PVDF通常有乙炔路线和VDC路线,乙炔路线是由乙炔和氢氟酸生产R152a,再与液氯形成R142b进而得到VDF,VDC路线则是由VDC与氢氟酸反应得到R141b再与氢氟酸形成R142b,随后由R142b生产偏氟乙烯进而聚合成PVDF。

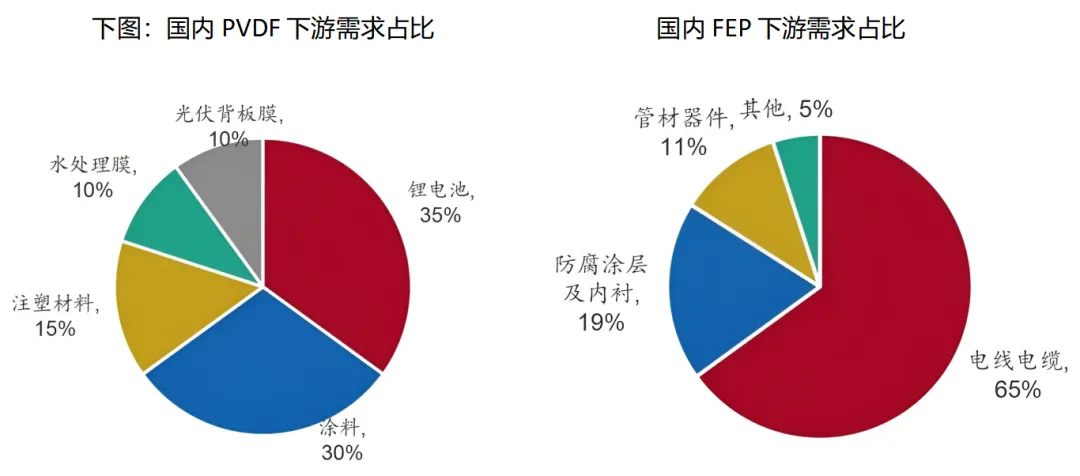

过去PVDF 主要作为涂料用于建筑外墙的保护,最近几年新能源领域的应用需求快速增长。在锂电池中,PVDF 是正负极浆料体系不可或缺的粘结剂和分散剂,还可以用于隔膜涂层。

知识卡片:为什么锂电偏偏是PVDF:因为PVDF在电化学稳定性、粘结强度、加工性能及安全性等方面实现了完美的平衡,完美契合了锂电池严苛的工况需求。

3)FEP(氟化乙烯丙烯共聚物,亦称为聚全氟乙丙烯或F46)

FEP(Fluorinated Ethylene Propylene),是聚四氟乙烯(PTFE)的改性材料,分子结构中含有 14%~25%的六氟丙烯(HFP),是全球第三大氟树脂。

具有优异的耐酸、耐碱、耐强氧化剂性能,化学惰性强、电绝缘性优异。FEP 广泛用作于高温高频下使用的电子设备传输电线、计算机内部的连接线、航空航天用电线等各类电线电缆绝缘层。

也可用于制作化工设备内衬、管道、阀门、密封件及防腐涂层,也可用于半导体设备管路,车零部件及工业涂料 ;5G 通讯领域,使用 FEP 薄膜作为绝缘层的 FCCL 传输速率达到 20Gbps(在 28GHz 的频段内),是未使用 FEP 薄膜的 5 倍。

4)PFA(全氟烷氧基树脂)

PFA(Perfluoroalkoxy),是一种由四氟乙烯(TFE)与全氟丙基乙烯基醚(PPVE)共聚而成的高性能热塑性氟塑料,常被称为“可熔性聚四氟乙烯”(PTFE的升级版)。它完美结合了PTFE的优异性能与热塑性塑料的易加工性,是高端氟塑料领域的“全能材料”。

PFA 是半导体领域必不可少的配套材料,80%的高纯 PFA 用于半导体。半导体制造过程涉及较多湿法工序,如晶圆清洗、刻蚀等工序都需要用到大量的电子特气和高纯试剂,这些材料大多具有强腐蚀性。

因此,需选用氟树脂制作的管道、泵阀、化学品贮槽和清洗槽等部件或内衬附着在外壳的内壁上形成保护涂层,可以确保高腐蚀性化学品不会污染洁净组件,延长部件寿命。PFA部件的表面光洁度是PTFE 的 6 倍以上,是防止污染的最佳候选材料。

8、含氟精细化学品

含氟精细化学品是氟化工发展到一定阶段后形成的细分产业,是高附加值、高技术壁垒产品。

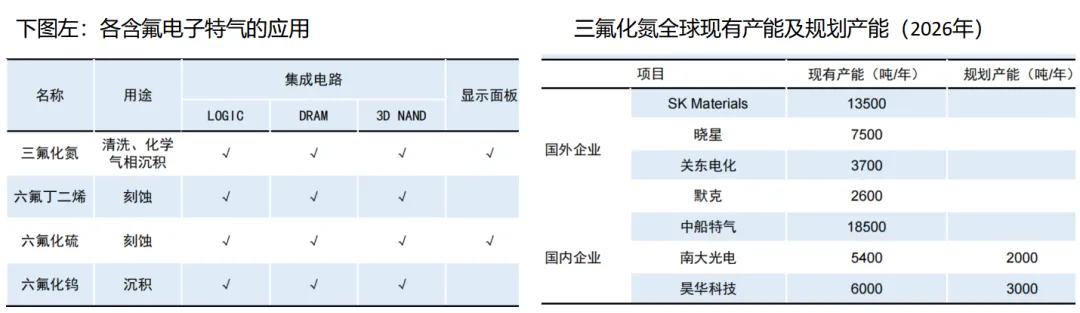

主要分为三类:含氟有机中间体(如含氟除草剂、杀虫剂中间体)、含氟电子特气(如三氟化氮、六氟化钨,用于半导体刻蚀与沉积)、电子氟化液(用于数据中心浸没式液冷散热)。

(1)含氟电子特气--半导体材料的“粮食”

电子特气指半导体制造工序中所使用的高纯特种气体。从芯片生长到最后器件的封装,几乎每一个环节都离不开电子特气,所用气体的品种多、质量要求高,被誉为半导体材料的“粮食”。

据 QYResearch统计,2025 年全球电子特气的市场规模约84.58亿美元,其中含氟特气占比 39%,是用量规模最大的品类。

含氟特气主要包括三氟化氮、六氟化钨、六氟丁二烯、六氟化硫、四氟化碳、三氟化氯等,前三者均是全球前五大电子特气。

含氟电子特气的主要应用在半导体领域。其中,六氟化钨、六氟丁二烯主要应用于集成电路的逻辑器件Logic、DRAM/HBM、3D NAND,其中六氟化钨主要用于化学气相沉积,六氟丁二烯为刻蚀气体,可以实现超高深宽比的快速刻蚀和精准控制,因此对于3D NAND多层堆叠结构刻蚀效果较好。

1)三氟化氮

目前,含氟特气用量最大的是三氟化氮 NF3和六氟化钨 WF6等,国产化率已达到 50%。而六氟丁二烯,由于制备工艺流程长、技术壁垒高,国产化率相对较低。目前仅有中船特气、中巨芯等少数企业具备 4N 以上电子级产品的量产能力。

根据Industry Research,2026年三氟化氮全球总需求约20.4亿美元,预计2035年全球需求增长至40.8亿美元,需求量增长空间超过1倍、年复合增长率达到约10%。

2)六氟化钨

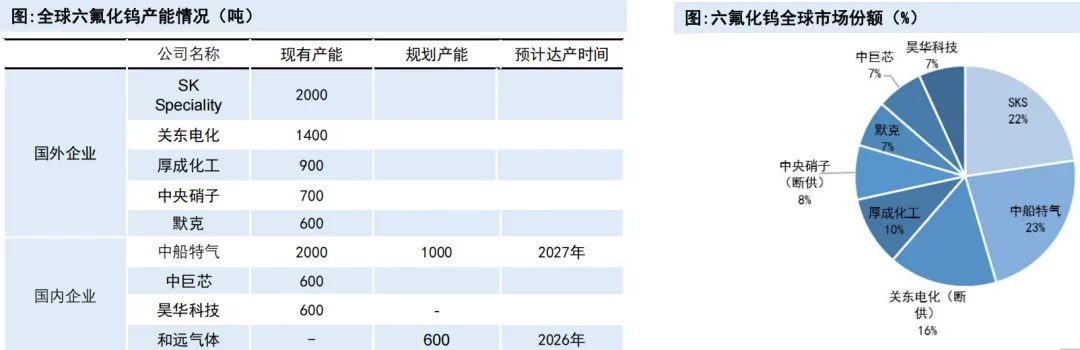

六氟化钨(Tungsten Hexafluoride,化学式:WF₆)是钨的一种重要高价氟化物,为钨元素唯一稳定且工业化生产的氟化物。在常温常压下,它呈现为无色(或淡黄色)气体,具有强腐蚀性、剧毒性和强吸湿性,遇水或潮湿空气会剧烈分解,产生剧毒且强腐蚀性的氟化氢(HF)气体。

2020年,全球六氟化钨产能前三的企业为SK Materials、关东电化、厚成化工。7月1日,关东电化与中央硝子两家日本企业占据1/4全球高端外销有效供给,此番永久退出,全面终止六氟化钨对外供货(日本本土无钨矿资源,90% 以上高纯钨粉依赖中国进口,我国对日实施钨出口管制),直接造成全球高端气源供给断层。

2026年,中船特气六氟化钨产能达2000吨,并规划1000吨产能,预计2027年合计产能达3000吨,产能全球第一;此外中巨芯、昊华科技各具备600吨产能,和远气体也将尽力推动600吨六氟化钨产能于2026年实现试生产。

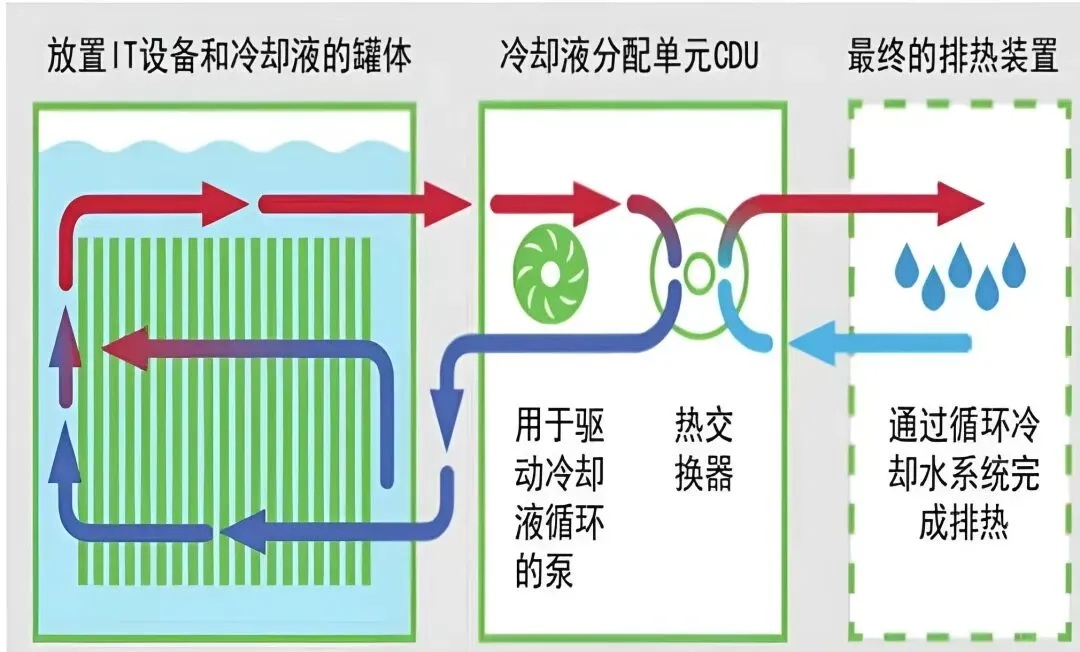

(2)氟化液--浸没式液冷核心导热介质

氟化液是一类以碳、氟、氧等元素为主的有机氟化合物(如全氟聚醚PFPE、氢氟醚HFE等),具有无色透明、低粘度、低表面张力、化学惰性、高绝缘性和不可燃等优异特性。因其极佳的导热性能和电绝缘性,过去氟化液被广泛应用于半导体冷却、精密清洗领域,现已成为浸没式液冷数据中心的主流冷却液。

浸没式液冷,指的是冷却液与发热设备直接接触换热,相比风冷、冷板式液冷等其他方案具有更高的散热效率,而且由于设备不需要安装风扇,可以做到完全静音,可有效降低PUE。在数据中心中,氟化液是浸没式液冷的核心导热介质。

因此,浸没式液冷更适用于对节能要求和环境噪声要求高的大型数据中心IDC和智算中心。不过由于安装需要改变服务器主板原有结构、冷却液成本高等因素,浸没式液冷当前的市场占有率低于冷板式液冷,未来是趋势。

下图:单相浸没式液冷工作原理

由于PFAS环保监管趋严,全球最大的半导体级氟化液供应商3M已于2025年底停止PFAS生产(含氟化液),其半导体冷却剂市占率超90%。HFE和PFPE均属PFAS,未来几年全球氟化液市场将出现明显供给缺口,这给中国企业创造了难得的国产替代窗口。

二、市场空间&竞对

1、全球市场空间

根据globalgrowthinsights,2024 年全球氟化学品市场规模约 159 亿美元,预计 2025 年约 166 亿美元,2034 年约 238 亿美元,2025–2034 年 CAGR 约 4.1%。

PTFE在氟化工市场占有最大份额,2025年将达到49.5亿美元,占整个市场的29.8%。近38%的PTFE需求来自工业加工,25%来自汽车零部件。该细分市场预计从2025年到2034年将以4.2%的复合年增长率增长。

聚偏二氟乙烯(PVDF)是氟化工市场第二大份额,2025年PVDF将达到34.5亿美元,占20.8%的份额。近32%的PVDF需求与电气和电子产品相关,21%来自建筑材料,预计2025年至2034年复合年增长率为4.3%。

2、中国市场空间

据前瞻产业研究院,2025 年中国氟化工产业总体市场规模在千亿元人民币量级,且预计“十四五”后期到“十五五”期间仍维持中高速增长。2026年中国氟化工行业的市场规模将超过1300亿元。并且,中国氟化工的复合年增长率CAGR>15%,远超全球4%—7%。

3、全球竞争格局

传统跨国巨头(以制冷剂和含氟聚合物为主):Honeywell、Chemours(杜邦拆分)、Arkema、3M、Daikin、AGC 等,在高端含氟聚合物和特种有机氟领域技术领先。

资源与中低端产能集中在中国、墨西哥、南非等国。其中,中国在萤石资源、HF 和部分制冷剂上处于龙头地位。

三、产业链

氟化工产业链被誉为“黄金产业”,其产品具有极强的不可替代性。从重资产、长周期的产业属性来看,氟化工不仅具备典型的高壁垒基础化工特征,同时其下游又深度绑定了半导体、AI算力中心和新能源等前沿科技赛道。

整个产业链呈现出上游资源为王,中游配额主导,下游技术溢价的清晰格局。

1、上游:萤石采选与基础原料(氢氟酸)

这是氟化工的源头,属于典型的资源依赖型和政策受限型环节。

2、中游:三大核心氟化工产品线

中游是氟化工产业链的主体,按产品形态主要分为三类,其壁垒和价值逻辑各不相同。中间的价值占比约30-40%,是整个产业链中利润率最高部分。

(1) 氟碳化学品(主要是制冷剂)

① 产业链流向:氢氟酸 + 氯代烃→ R22(二代)→ R32/R134a(三代)→ R1234yf(四代)等。

② 核心壁垒 :产能配额(Quota)。随着《基加利修正案》的落地,三代制冷剂产能已被永久冻结,按历史基期分配配额。这直接锁死了供给端,形成了强大的政策护城河。四代制冷剂则面临极高的专利壁垒(主要被科慕、霍尼韦尔等海外巨头垄断)。

(2)氟聚合物

(3)含氟精细化学品(高溢价区)

① 产业链流向:精细氟化反应 →含氟医药/农药中间体、电子级氢氟酸、含氟冷却液(氟化液)等。

3、下游:终端应用

下游需求正在经历从传统工业向新质生产力的转移。

下图:各环节技术壁垒分析

(2)制冷剂

① 巨化股份:三代制冷剂配额全国第一;唯一拥有一至四代制冷剂系列产品;完成飞源化工 51% 收购;巨芯冷却液一期 1ktpa 已投产;PTFE 产能 2.8 万吨。

④ 东岳集团:制冷剂+氟聚合物龙头,R22 配额领先(5.36 万吨);PTFE 产能 5.5 万吨(全国第一);PFSA 质子交换膜独家。

(3)锂电氟材料:

① 多氟多:六氟磷酸锂全球龙头(市占 25%—30%);G5 电子氢氟酸 4 万吨(台积电/三星认证);国家制造业单项冠军。

④ 永太科技:六氟磷酸锂、LiFSI、锂电添加剂、氟化液多线布局;4.2ktpa 氟化冷却液项目。

⑤ 昊华科技:中化旗下;国内氟化工龙头企业,HFCS(三代制冷剂)配额总量国内领先,R123为全球独家生产,R134a/R125全球市场份额稳居前三。PTFE 产能 3.0 万吨,绝对龙头;六氟丁二烯(C4F6)龙头:产能1000-1200吨/年,全球第一。

(4)含氟聚合物

① 东岳集团:PTFE 产能 5.5 万吨(全国第一);PFSA 质子交换膜独家(150 万平米);电子级 PTFE targeting AI PCB;200 吨/年电子氟化液已建成。

② 巨化股份:PTFE 2.8 万吨;PFA 2000 吨;甘肃巨化一体化项目投资 410 亿元。

③ 东岳硅材:氟硅行业龙头,高端 PTFE 用于新能源和 AI 算力。

(5)电子氟化学品

① 多氟多:G5 电子氢氟酸 4 万吨,台积电/三星认证齐全。

② 中巨芯:高端G5电子级氢氟酸。

③ 兴福电子:兴发子公司;G5 电子氢氟酸头部,磷氟联产路线。

④ 滨化股份:6000 吨/年全 G5电子级氢氟酸,已出口日韩新。

⑤ 昊华科技:三氟化氮 5000 吨、六氟化钨 700 吨、四氟化碳 1200 吨、六氟化硫 1000 吨。

⑥ 中船特气:全球唯一稳定量产7N级(99.99999%)六氟化钨的企业,三氟化氮(NF3)龙头。

⑦ 华特气体:精电子特气,氟系蚀刻气体为主。

⑧ 南大光电:光刻胶+含氟电子特气(三氟化氮)龙头。

(6)精细氟化工

① 中欣氟材:高端含氟刻蚀特气”+氟医药、农药中间体;HFO-1234ze/1233zd 在建;布局六氟磷酸钠。

②新和成:含氟医药,含氟维生素、精细原料药。

③深圳新星:氟化铝龙头,拓展六氟磷酸锂。

五、总结

氟化工行业已进入长景气周期,行业核心逻辑:"一资源、二约束、三需求、四 AI"。

一资源:萤石是中、美、欧共同认定的战略性稀缺矿产,中国储采比仅 8.60(全球 31.25),供给刚性,资源安全堪忧。

二约束:制冷剂配额制锁死供给,寡头格局(CR4>85%),供给弹性极低。二代 2025 年加速削减,三代 2029 年开始削减。

三需求:新能源(锂电池/光伏)+半导体国产替代+传统制冷需求三重迸发。

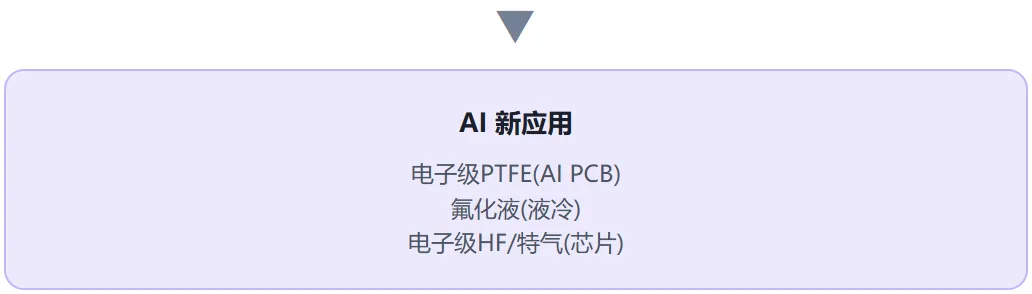

四 AI:AI 算力爆发打开全新增长空间——电子级 PTFE 用于下一代 PCB、氟化液用于浸没式液冷、电子级氢氟酸/含氟特气用于芯片制造。

来源|网络整理 声明|本公众号所提供信息仅供参考,如有侵权请联系我们删除。

推荐阅读:

(扫码咨询)

惠老师:182 0102 4301

微信:emba1919

声明|本公众号所提供信息仅供参考,如有侵权请联系我们删除。

推荐阅读:

(扫码咨询)惠老师:182 0102 4301

微信:emba1919

推荐阅读:

(扫码咨询)惠老师:182 0102 4301

微信:emba1919

推荐阅读:

推荐阅读:

(扫码咨询)惠老师:182 0102 4301

微信:emba1919

惠老师:182 0102 4301

微信:emba1919