夜雨聆风

夜雨聆风AI服务器产品功耗增长,正在抬高数据中心散热边界。V100到GB200的升级,把冷却从机房配套环节推成算力密度和能耗控制的硬条件。

机房能效也在同步收紧。大型和超大型算力园区的PUE约束继续下降,制冷系统又是耗电大头,液冷开始从节能选项变成高密度算力的基础配置。

冷却液因此被放大。冷板式先解决高功率芯片的导热问题,浸没式则把服务器或发热元件直接放进冷却介质里,让冷却液成为安全、能耗、运维和环保共同决定的核心耗材。

1.AI机柜越热,数据中心冷却液的国产替代窗口越大,但窗口不只来自需求增长,更来自海外供给退出和环保约束带来的路线重选。

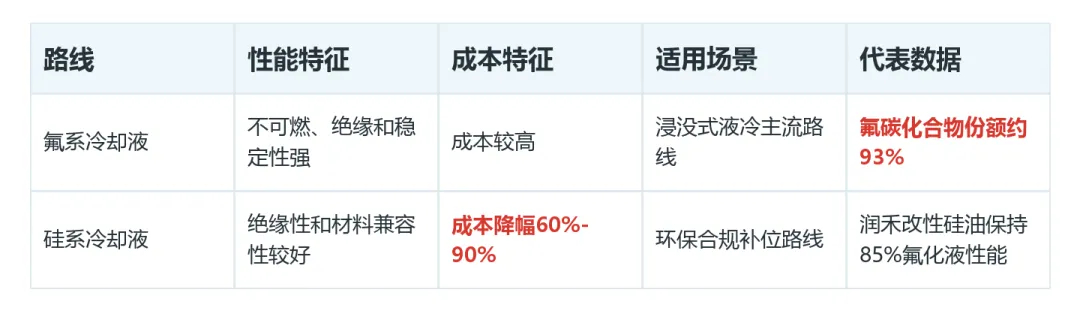

2.氟系冷却液仍是当前主导路线。它的优势在不可燃、低黏度、稳定性和运维便利,短板在环保监管压力逐步抬升。

3.硅基方案正在成为补位选择。吸引力来自成本、绝缘性和环保合规,商业化速度还要看客户验证和大规模运行表现。

4.国内企业的机会不在简单扩产,而在能否同时拿到四张牌,包括产品性能、客户认证、产能交付和成本控制。

GB200采用直接芯片液冷,最高可提供250kW冷却能力,电力成本降幅最高40%。这类变化说明高端AI算力集群已经不只是更换散热设备,而是在重新设计机柜热管理方式。

以2MW机房测算,浸没式单柜功率密度显著高于风冷,年冷却电费也明显更低。液冷的价值,是在同样空间里承载更多算力,同时压低冷却能耗。

冷板式目前更成熟,保留原有主板结构,改造成本和运维友好度更好。浸没式份额继续提升,背后是高功率机柜、PUE红线和长期运营成本共同推动。

这会改变采购顺序。过去机房先看服务器、网络和电力,再把散热作为配套成本,高密度机柜上来后,散热方案反过来约束机柜密度和PUE,相关液体也从一次性工程材料变成持续运行中的安全耗材。

落地节奏还取决于服务器厂商和机房运营商协同。板卡、管路、泵阀、传感器、泄漏监测和维护流程都要重新适配,供应商只有进入整机和机房测试,才可能从产品卖方变成稳定耗材伙伴。

冷板式把工作液送到发热部件附近,适合渐进式升级。浸没式把硬件直接放入液体环境,对介电强度、黏度、倾点、闪点、腐蚀性和材料兼容性提出更高要求。

对运营方来说,单相浸没更容易先跑通运维闭环。液体保持单一状态循环,系统不需要依赖沸腾冷凝过程,泵、换热器和过滤维护也更接近传统机房管理。

这类核心耗材的地位被重新定价。单相路线依靠液态介质传导散热,系统结构相对简单,可靠性和运维友好度更适合当前AI机房落地。

氟化液短期仍占优势。它具备化学惰性、电绝缘性、热传导性和不可燃特征,尤其适合浸没式液冷对安全性的要求。

短期选择它,是因为数据中心最怕停机和安全事故。高价值服务器长期浸泡时,绝缘、溶胀、挥发损耗和清洁维护都要经过长周期确认,成熟路线天然更容易进入批量项目。

环保监管正在改变客户选择。相关限制一旦推进,运营商会更重视无持久性污染风险的方案,采购评估也会从性能扩展到合规和全生命周期成本。

路线切换不会一夜完成。客户会先在小规模机柜、特定液槽或备用节点里试运行,再把结果放进采购清单,所以新方案的放量速度会慢于技术宣传。

硅系方案的价值在于成本和合规。改性硅油可以降低黏度、提升导热系数,润禾方案在保持多数氟化液性能的同时,成本降幅达到60%-90%,且不含PFAS。

供给端的变化同样关键。全球电子氟化液市场长期集中,3M宣布2025年底退出相关产品市场后,原本高度集中的供应格局会留下替代空间。

国内企业已经进入产能落地阶段。巨化、新宙邦、金石资源参股诺亚、润禾材料等公司分别覆盖氟系和硅系路线,已有产能和规划项目都在增加。

氟系企业的优势是工艺、原料和电子化学品客户基础,硅系企业的突破口则是低成本和无持久污染标签。两类供给并不是简单替代关系,更可能在不同机柜密度、运维习惯和合规要求下并行试用。

这类供应机会更像认证驱动的替代,而不是普通化工品放量。下游客户关心的是长期浸泡后的材料兼容、绝缘稳定、挥发损耗和运维成本,任何一项不过关,低价格都很难转化为持续采购。

对国产厂商来说,价格优势只是敲门砖。真正能留下订单的,是批次一致性、杂质控制、回收处理方案和现场服务能力,这些指标决定客户敢不敢把液体长期放进高价值服务器环境。

国产替代能否兑现,不取决于公司数量,而取决于产能能不能通过头部客户验证并稳定供应。冷却液直接接触设备,客户不会只看报价,还会看长期可靠性、材料兼容性和交付稳定性。

需求侧仍然要看AI算力投入和浸没式渗透率。如果智算中心建设节奏放缓,液冷相关产品的拉动也会延后。

浸没式占比越高,单柜用液量、补液频率和运维备液都会增加。需求弹性不是只来自新建机房,也来自既有高功率集群升级后的持续消耗。

供给侧要防止集中扩产后的价格竞争。冷却液不是只要有产能就能出货,客户认证和稳定运行记录才是放量前提。

认证慢,是因为它直接关系到服务器失效率。连接器、密封件、线缆外皮、PCB涂层和传感器长期接触液体后是否稳定,决定了产品能不能从实验槽进入真实机柜。

原料成本和项目投产节奏也会影响企业利润。上游价格波动会压缩单吨盈利,规划项目延期则会削弱供应承诺。

盈利端还要看单位价值能否守住。氟系受上游氟化工价格和环保成本影响,硅系要证明低成本不是低性能,只有全生命周期成本站得住,客户才会把路线切换写进长期采购。

海外供给退出给的是时间窗口,不是自动订单。国内企业如果只扩产、没有头部客户验证和批量运行记录,最终仍可能面对价格竞争和库存压力。

浸没式液冷渗透速度仍是需求起点。高密度机柜继续增加,冷却液需求才会从示范项目转向批量采购。

环保监管和客户认证会决定路线切换速度。氟系短期性能优势仍在,硅系能否放量,要看长期运行、材料兼容和头部客户验证。

国内企业扩产质量决定替代窗口能不能落地。产能、成本和交付必须同时稳定,国产产品才有机会承接海外供给退出后的缺口。

冷却液这条链的关键,是高密度AI机柜能不能持续推高液冷需求,国内产品能不能在性能、环保、成本和客户认证之间找到稳定平衡。只有这些条件同时成立,数据中心冷却液才会从节能配套品,变成高密度算力扩张中的持续增量环节。

除了上面的内容,我还整理了数据中心冷却液的关键环节、供需传导、成本交付约束和后续变量,已经打包好放在文末左下角的【阅读原文】里了,感兴趣的可以自取。