文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

建设工程经济

核心考点精析-经济3 主讲老师:李理

8

7

1

9

4

8

3

信

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

内容提要: 1 7

9

4

8

3

信

一、建造合同收入微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 2二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

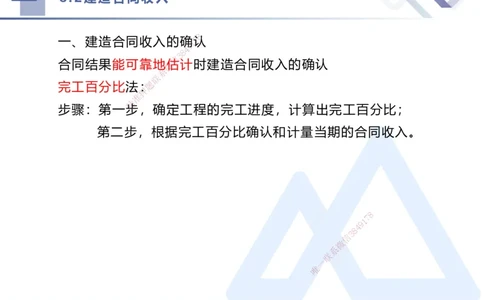

一、建造合同收入的确1 7认

9

4

8

3

信

合同结果能可靠地微估计时建造合同收入的确认

系

联

完工百分比法:题

押

准

精

步骤:第一步,确定工程的完工进度,计算出完工百分比;

第二步, 根据完工百分比确认和计量当期的合同收入。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 3二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

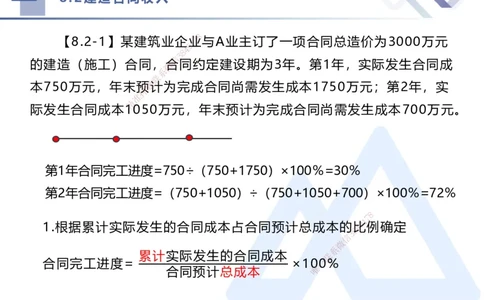

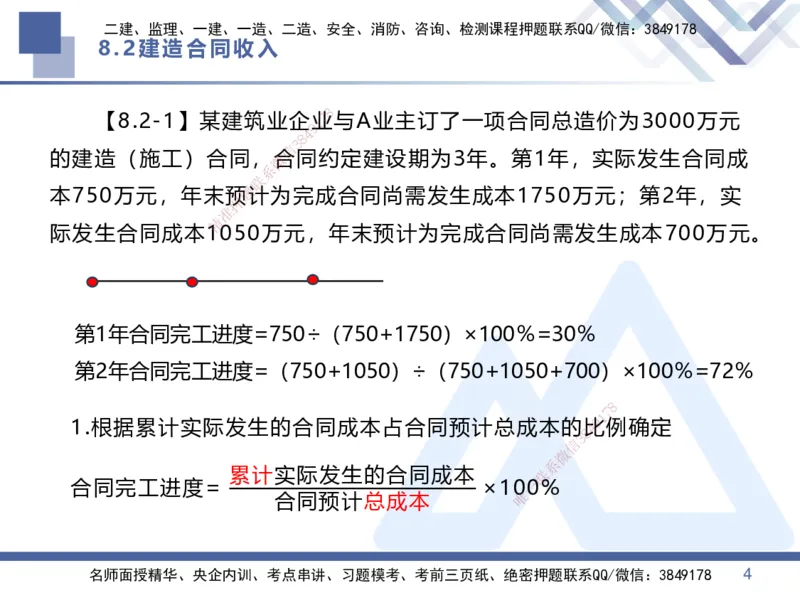

【8.2-1】某建筑业企1业7与A业主订了一项合同总造价为3000万元

9

4

8

3

信

的建造(施工)合同,微合同约定建设期为3年。第1年,实际发生合同成

系

联

本750万元,年末预题计为完成合同尚需发生成本1750万元;第2年,实

押

准

精

际发生合同成本1050万元,年末预计为完成合同尚需发生成本700万元。

第1年合同完工进度=750÷(750+1750)×100%=30%

第2年合同完工进度=(750+1 050)÷(750+1050+700)×100%=72%

8

1

7

1.根据累计实际发生的合同成本占合 同预计总成本的

8

4比9例确定

信

3

微

系

累计实际发生的合同成本 联

合同完工进度= ×10一0%

合同预计总成本 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 4二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

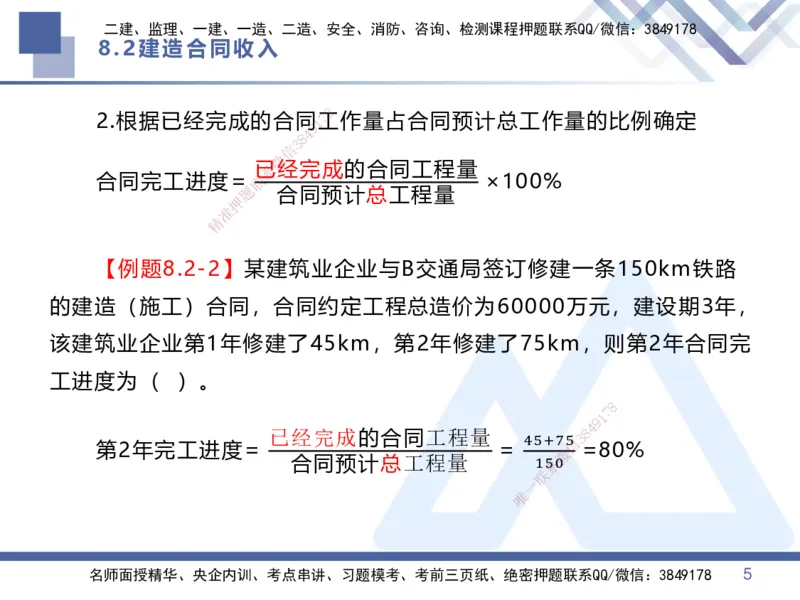

2.根据已经完成的合同1 7工作量占合同预计总工作量的比例确定

9

4

8

3

信

微

已系经完成的合同工程量

合同完工进度=联 ×100%

题 合同预计总工程量

押

准

精

【例题8.2-2】 某建筑业企业与B交通局签订修建一条150km铁路

的建造(施工)合同,合 同约定工程总造价为60000万元,建设期3年,

该建筑业企业第1年修建了4 5km,第2年修建了75km,则第2年合同完

工进度为( )。

8

1

7

9

已经完成的合同 工程量 45+7信53 8

4

第2年完工进度= = =80%

微

合同预计总工程 量 1系50

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 5二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

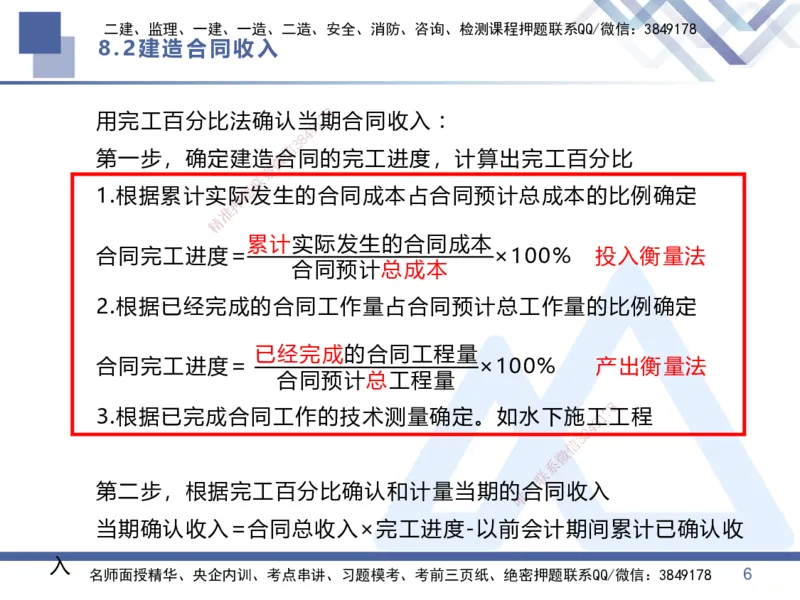

用完工百分比法确认当1 7期合同收入 :

9

4

8

3

信

第一步,确定建造微合同的完工进度,计算出完工百分比

系

联

1.根据累计实际题发生的合同成本占合同预计总成本的比例确定

押

准

精

累计实际发生的合同成本

合同完工进度= ×100% 投入衡量法

合同预计总成本

2.根据已经完成的合 同工作量占合同预计总工作量的比例确定

已经完成 的合同工程量

合同完工进度= ×100% 产出衡量法

合同预计 总工程量

8

3.根据已完成合同工作的技术测 量确定。如水下施工1 7工程

9

8

4

信

3

微

系

联

一

第二步,根据完工百分比确认和计量当 期的

唯

合同收入

当期确认收入=合同总收入×完工进度-以前会计期间累计已确认收

入

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 6二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

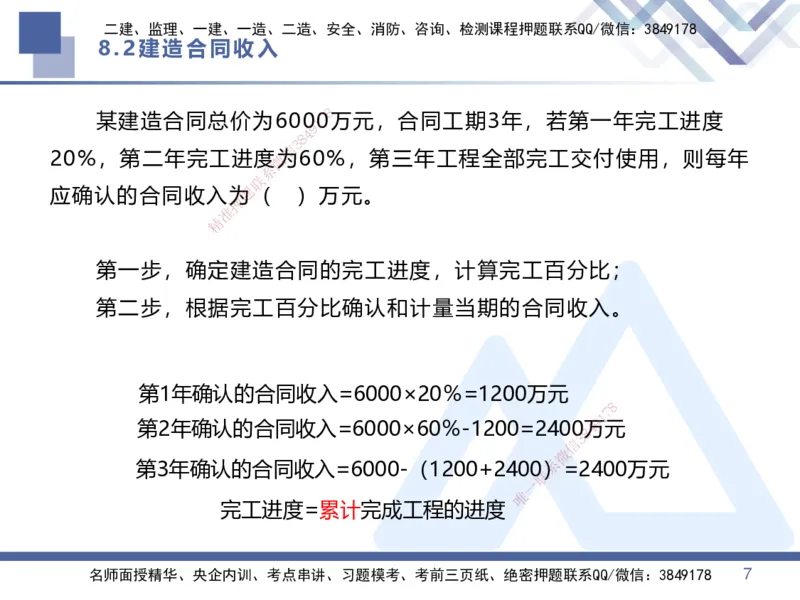

某建造合同总价为6001 70万元,合同工期3年,若第一年完工进度

9

4

8

3

信

20%,第二年完工进度微为60%,第三年工程全部完工交付使用,则每年

系

联

应确认的合同收入为题( )万元。

押

准

精

第一步,确定建 造合同的完工进度,计算完工百分比;

第二步,根据完工百 分比确认和计量当期的合同收入。

第1年确认的合同收入=60 00×20%=1200万元

8

1

7

9

第2年确认的合同收入=6000× 60%-1200=2400

8

4万元

信

3

微

第3年确认的合同收入=6000-(12 00+2400系)=2400万元

联

一

唯

完工进度=累计完成工程的进 度

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 7二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

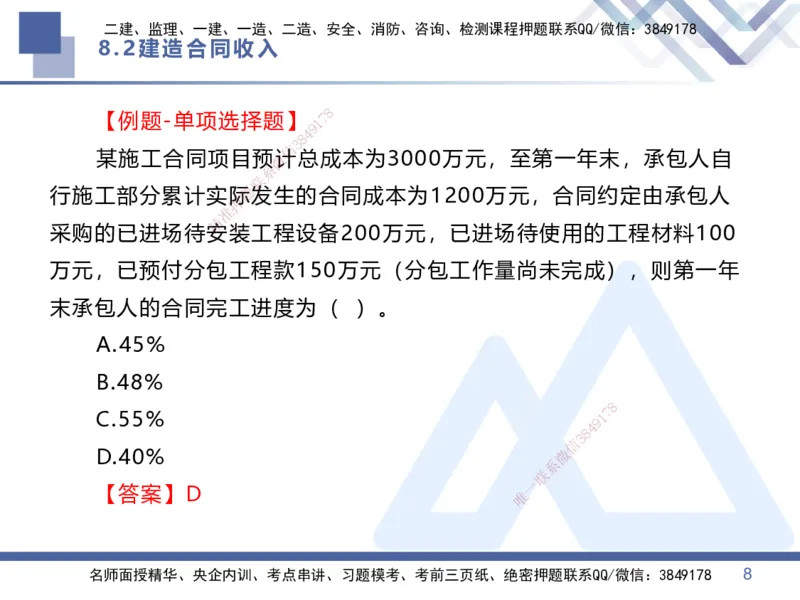

【例题-单项选择题】1 7

9

4

8

3

信

某施工合同项目预微计总成本为3000万元,至第一年末,承包人自

系

联

行施工部分累计实际题发生的合同成本为1200万元,合同约定由承包人

押

准

精

采购的已进场待安装工程设备200万元,已进场待使用的工程材料100

万元,已预付分包工 程款150万元(分包工作量尚未完成),则第一年

末承包人的合同完工进度 为( )。

A.45%

B.48%

8

C.55% 9 1

7

8

4

信

3

D.40% 微

系

联

一

【答案】D 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 8二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8.2建造合同收入

8

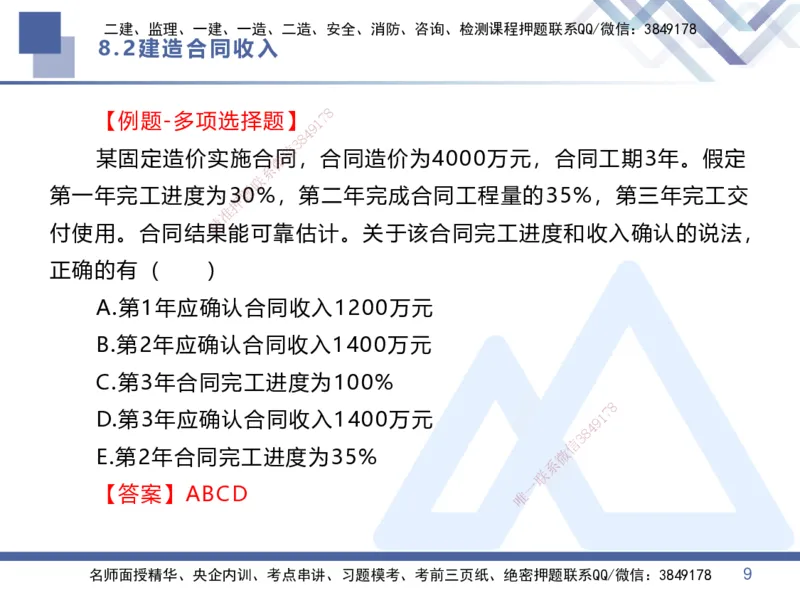

【例题-多项选择题】1 7

9

4

8

3

信

某固定造价实施合微同,合同造价为4000万元,合同工期3年。假定

系

联

第一年完工进度为3题0%,第二年完成合同工程量的35%,第三年完工交

押

准

精

付使用。合同结果能可靠估计。关于该合同完工进度和收入确认的说法,

正确的有( )

A.第1年应确认合同 收入1200万元

B.第2年应确认合同收入 1400万元

C.第3年合同完工进度为10 0%

8

D.第3年应确认合同收入1400万 元 9 1

7

8

4

信

3

E.第2年合同完工进度为35% 微

系

联

一

【答案】ABCD 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 9二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

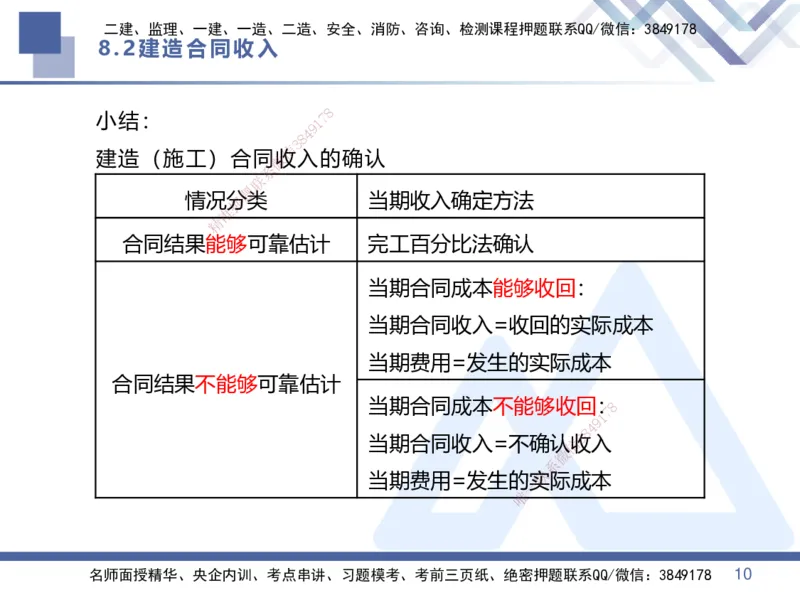

8.2建造合同收入

8

小结: 1 7

9

4

8

3

信

建造(施工)合同微收入的确认

系

联

题

情况押分类 当期收入确定方法

准

精

合同结果能 够可靠估计 完工百分比法确认

当期合同成本能够收回:

当期合同收入=收回的实际成本

当期费用=发生的实际成本

合同结果不能够可靠估计

当 期合同成本不能够收回:8

1

7

9

8

4

当期合 同收入=不确认信收3入

微

系

当期费用= 发生的实

联

际成本

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 10二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

8

内容提要: 1 7

9

4

8

3

信

一、资金成本的概微念

系

联

二、资金成本的题计算

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 11二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

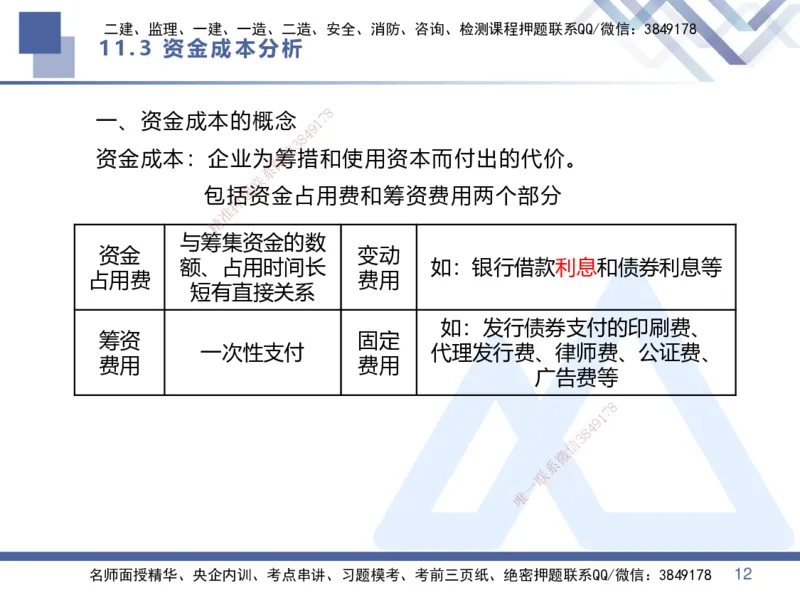

11.3 资金成本分析

8

一、资金成本的概念 1 7

9

4

8

3

信

资金成本:企业为微筹措和使用资本而付出的代价。

系

联

包括题资金占用费和筹资费用两个部分

押

准

精

与筹 集资金的数

资金 变动

额、占用 时间长 如:银行借款利息和债券利息等

占用费 费用

短有直接 关系

如:发行债券支付的印刷费、

筹资 固定

一次性支付 代理发行费、律师费、公证费、

费用 费用

广告费等

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 12二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

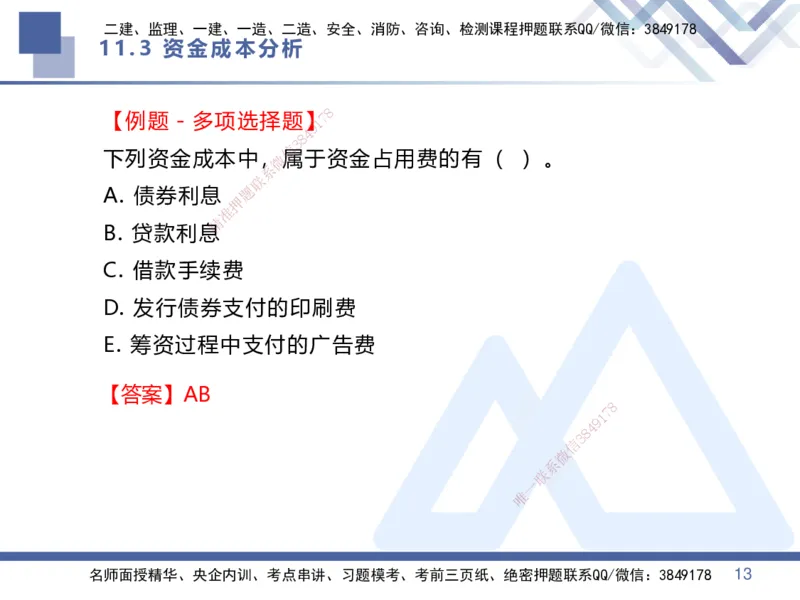

11.3 资金成本分析

8

【例题-多项选择题】1 7

9

4

8

3

信

下列资金成本中,微属于资金占用费的有( )。

系

联

A. 债券利息 题

押

准

精

B. 贷款利息

C. 借款手续费

D. 发行债券支付的 印刷费

E. 筹资过程中支付的广 告费

【答案】AB

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 13二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

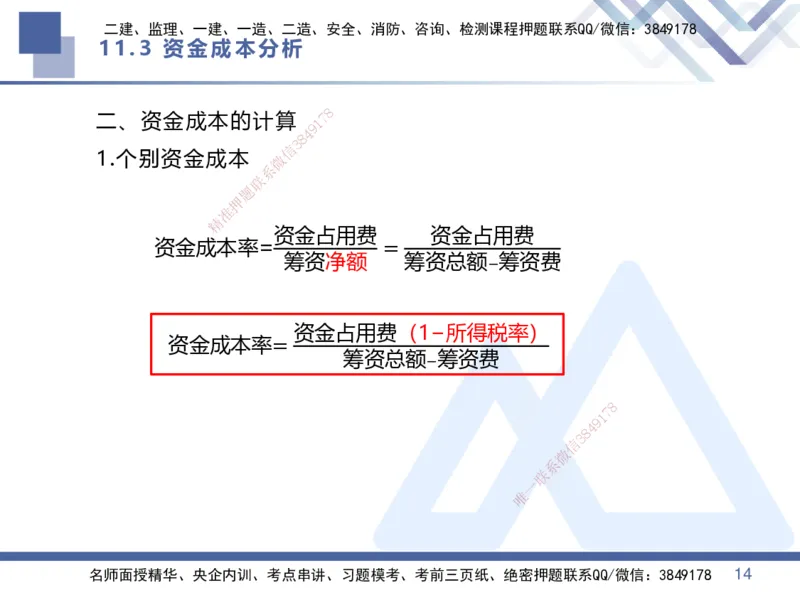

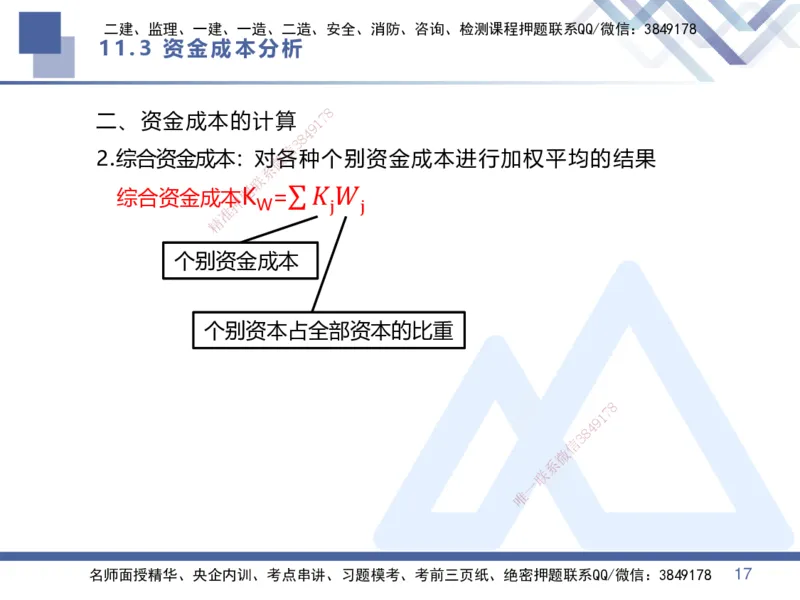

11.3 资金成本分析

8

二、资金成本的计算 1 7

9

4

8

3

信

1.个别资金成本 微

系

联

题

押

准

精

资金占用费 资金占用费

资金成本率= =

筹资净额 筹资总额−筹资费

资 金占用费(1−所得税率)

资金成本率=

筹资总额−筹资费

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 14二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

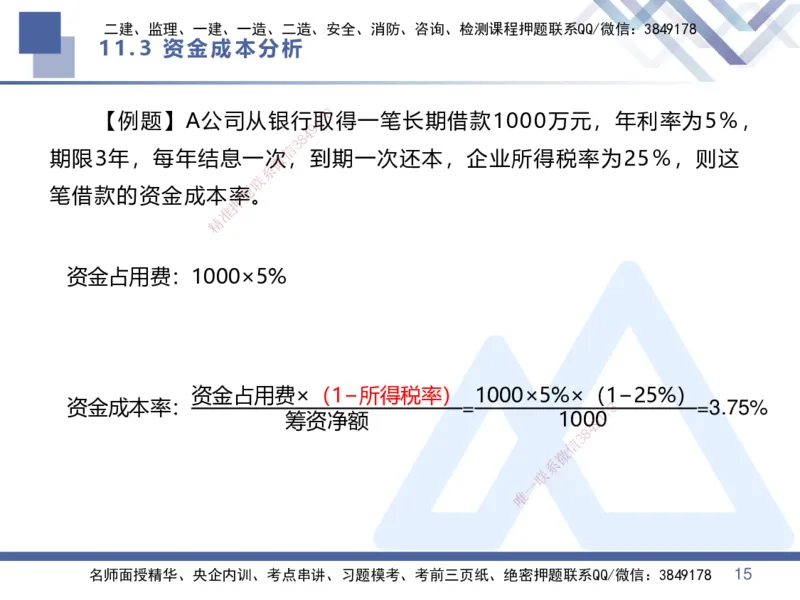

11.3 资金成本分析

8

【例题】A公司从银行1取7 得一笔长期借款1000万元,年利率为5%,

9

4

8

3

信

期限3年,每年结息一次微,到期一次还本,企业所得税率为25%,则这

系

联

笔借款的资金成本率题。

押

准

精

资金占用费:1000× 5%

资金占用费×(1−所 得税率) 1000×5%×(1−25%)

资金成本率: = 8 =3.75%

筹资净额 1009 10

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 15二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

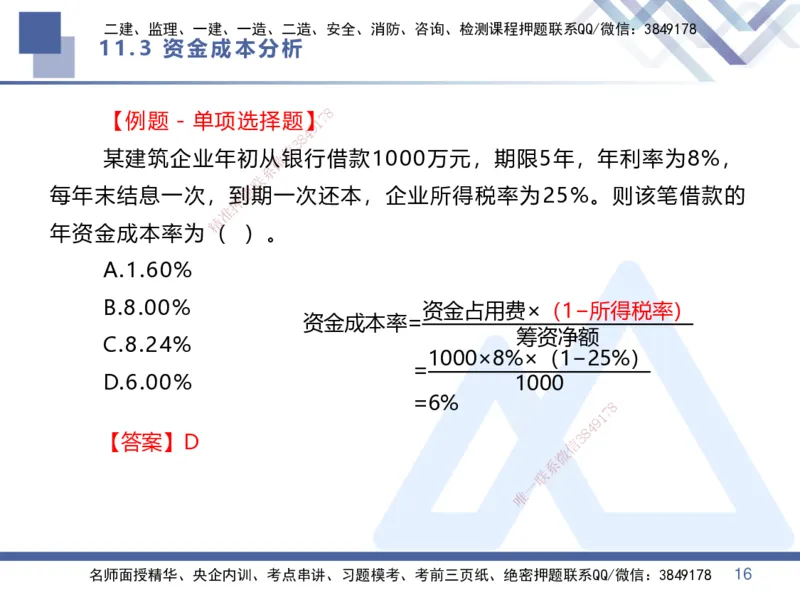

8

【例题-单项选择题】1 7

9

4

8

3

信

某建筑企业年初从微银行借款1000万元,期限5年,年利率为8%,

系

联

每年末结息一次,到题期一次还本,企业所得税率为25%。则该笔借款的

押

准

精

年资金成本率为( )。

A.1.60%

B.8.00% 资金占用费×(1−所得税率)

资金成本率=

筹资净额

C.8.24%

1000×8%×(1−25%)

=

D.6.00% 1000

=6%

8

1

7

9

8

4

【答案】D 信 3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 16二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

8

二、资金成本的计算 1 7

9

4

8

3

信

2.综合资金成本:对微各种个别资金成本进行加权平均的结果

系

联

综合资金成本

题K

=

σ 𝐾 𝑊

押 W j j

准

精

个别资金成本

个别资本占 全部资本的比重

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 17二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

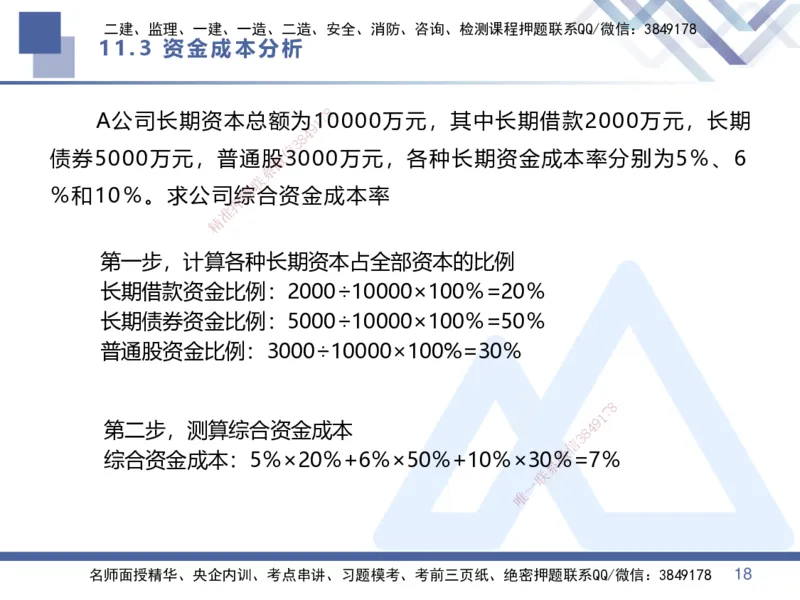

8

A公司长期资本总额为1170000万元,其中长期借款2000万元,长期

9

4

8

3

信

债券5000万元,普通股微3000万元,各种长期资金成本率分别为5%、6

系

联

%和10%。求公司综题合资金成本率

押

准

精

第一步,计算各种长期资本占全部资本的比例

长期借款资金比例: 2000÷10000×100%=20%

长期债券资金比例:5000÷10000×100%=50%

普通股资金比例:3000÷1 0000×100%=30%

8

1

7

9

第二步,测算综合资金成本 8 4

信

3

微

综合资金成本:5%×20%+6%×50%+10%×30%=7%

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 18二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

8

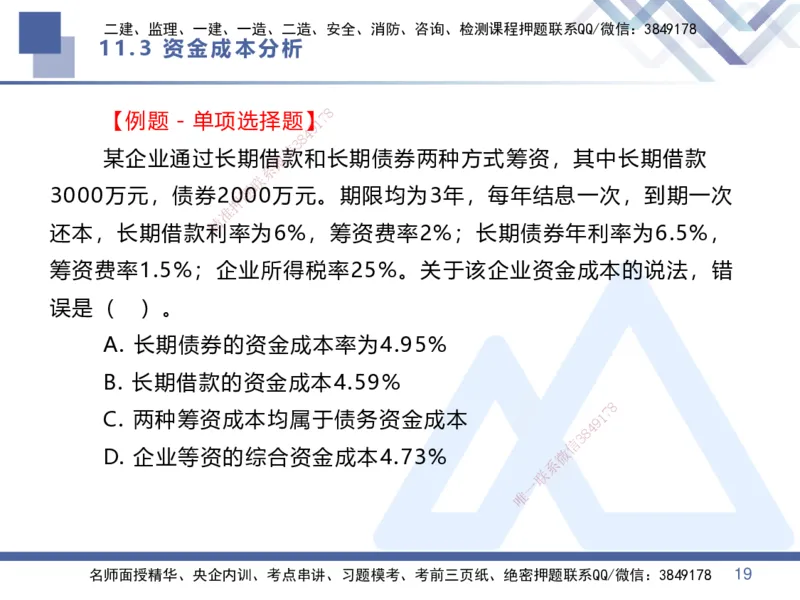

【例题-单项选择题】1 7

9

4

8

3

信

某企业通过长期借微款和长期债券两种方式筹资,其中长期借款

系

联

3000万元,债券20题00万元。期限均为3年,每年结息一次,到期一次

押

准

精

还本,长期借款利率为6%,筹资费率2%;长期债券年利率为6.5%,

筹资费率1.5%;企业 所得税率25%。关于该企业资金成本的说法,错

误是( )。

A. 长期债券的资金成本 率为4.95%

B. 长期借款的资金成本4.5 9%

8

C. 两种筹资成本均属于债务资 金成本 9 1

7

8

4

信

3

D. 企业等资的综合资金成本4.73% 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 19二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

8

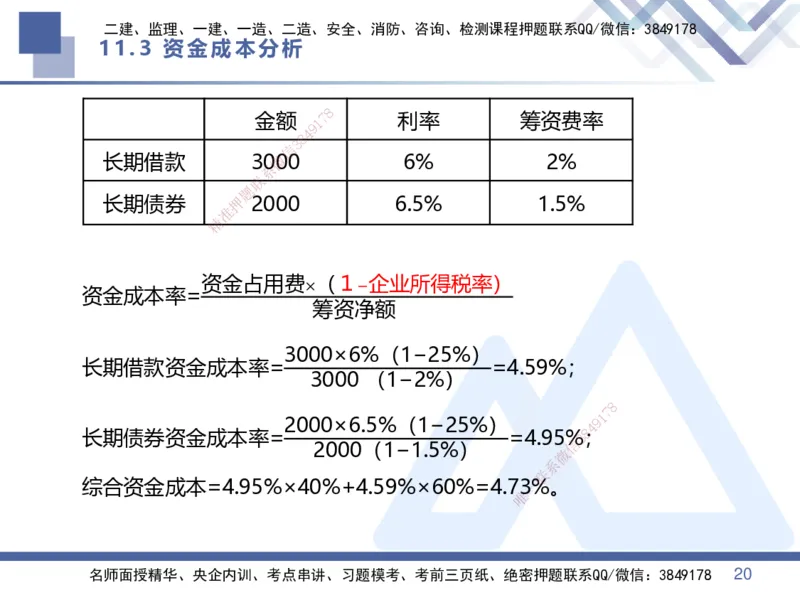

金额 1 7 利率 筹资费率

9

4

8

3

信

长期借款 30微00 6% 2%

系

联

题

长期债券 押2000 6.5% 1.5%

准

精

资金成本率=

资金占 用 费×(1−企业所得税率)

筹资净额

3000 ×6%(1−25%)

长期借款资金成本率= =4.59%;

3000 (1−2%)

8

1

7

长期债券资金成本率=

2000×6.5%( 1 −25%)

=4.95

信

%3 8

4

;

9

2000(1−1.5%)

微

系

联

综合资金成本=4.95%×40%+4.59%×60%=4.73一%。

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 20二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.3 资金成本分析

8

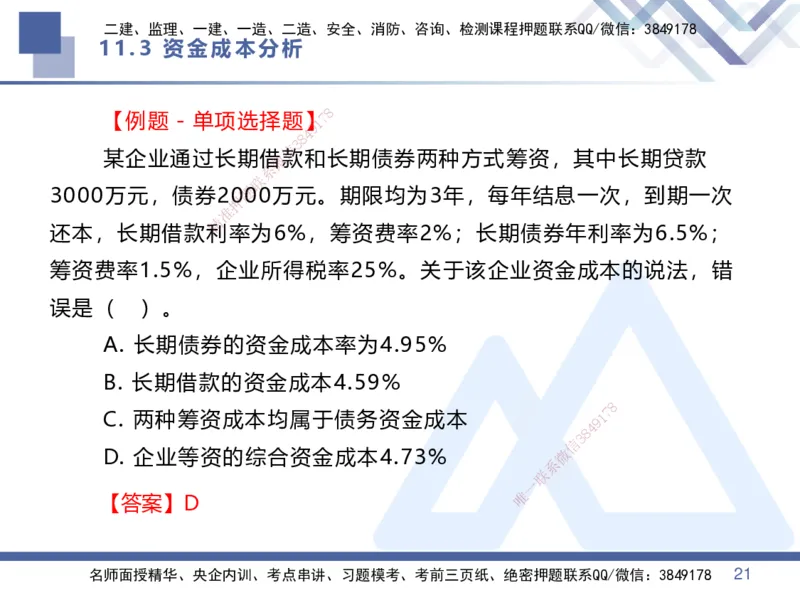

【例题-单项选择题】1 7

9

4

8

3

信

某企业通过长期借微款和长期债券两种方式筹资,其中长期贷款

系

联

3000万元,债券20题00万元。期限均为3年,每年结息一次,到期一次

押

准

精

还本,长期借款利率为6%,筹资费率2%;长期债券年利率为6.5%;

筹资费率1.5%,企业 所得税率25%。关于该企业资金成本的说法,错

误是( )。

A. 长期债券的资金成本 率为4.95%

B. 长期借款的资金成本4.5 9%

8

C. 两种筹资成本均属于债务资 金成本 9 1

7

8

4

信

3

D. 企业等资的综合资金成本4.73% 微

系

联

一

唯

【答案】D

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 21二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

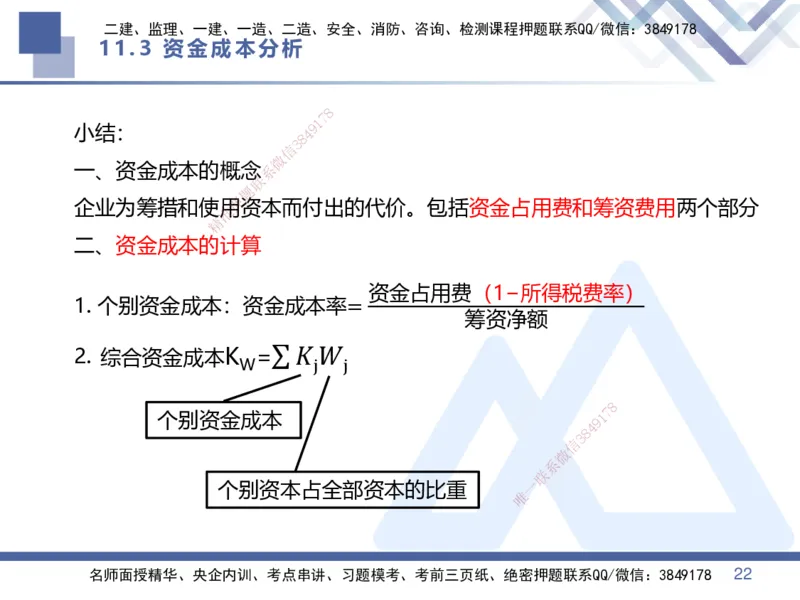

11.3 资金成本分析

8

7

1

小结: 4 9

8

3

信

微

一、资金成本的概念系

联

题

押

企业为筹措和使用资本而付出的代价。包括资金占用费和筹资费用两个部分

准

精

二、资金成本的 计算

资金占用费(1−所得税费率)

1. 个别资金成本:资金 成本率=

筹资净额

2. 综合资金成本K = σ 𝐾 𝑊

W j j

8

个别资金成本 9 1

7

8

4

信

3

微

系

联

个别资本占全部资本的比重

唯

一

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 22二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第12章 营运资金管理

8

内容提要: 1 7

9

4

8

3

信

一、最佳现金持有微量

系

联

二、经济订货量题的计算

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 23二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

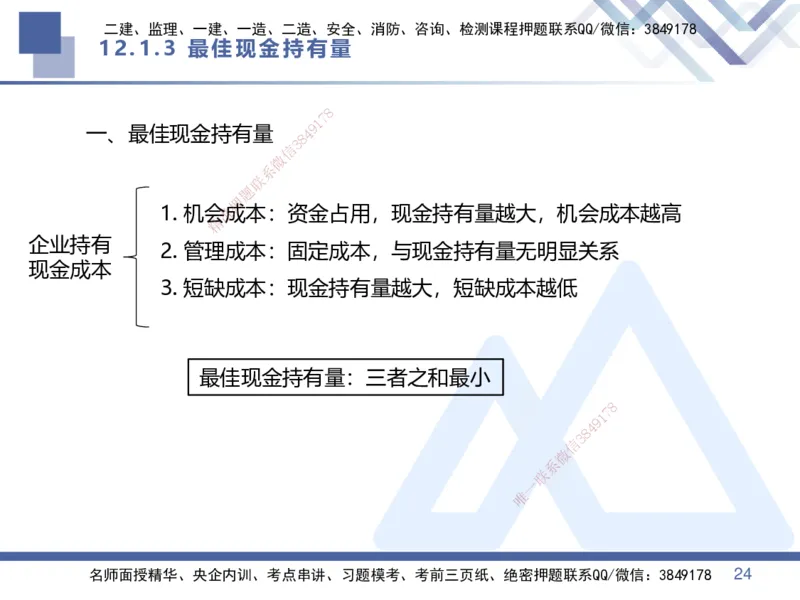

12.1.3 最佳现金持有量

8

7

1

一、最佳现金持有量 4 9

8

3

信

微

系

联

题

押

1. 机会准成本:资金占用,现金持有量越大,机会成本越高

精

企业持有

2. 管理成 本:固定成本,与现金持有量无明显关系

现金成本

3. 短缺成本: 现金持有量越大,短缺成本越低

最佳现金持有量: 三者之和最小

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 24二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

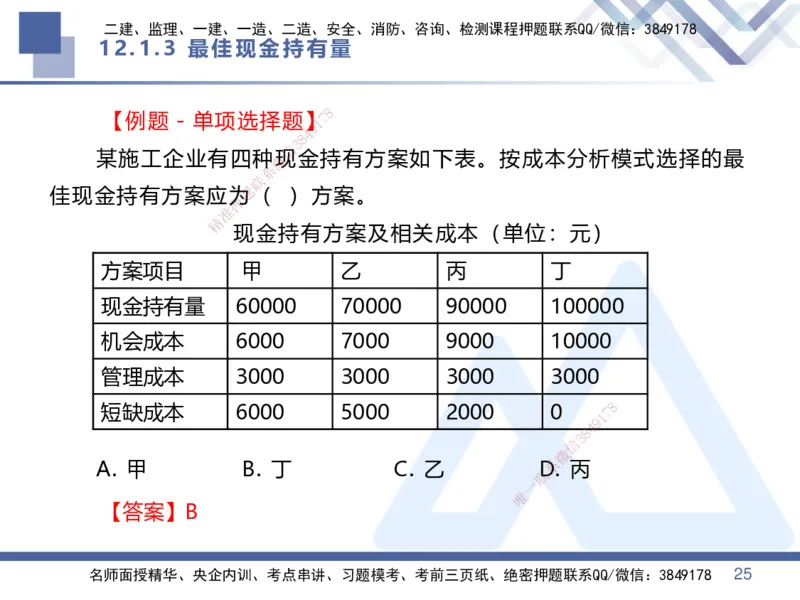

12.1.3 最佳现金持有量

8

【例题-单项选择题】1 7

9

4

8

3

信

某施工企业有四种微现金持有方案如下表。按成本分析模式选择的最

系

联

佳现金持有方案应为题( )方案。

押

准

精

现金持有方案及相关成本(单位:元)

方案项目 甲 乙 丙 丁

现金持有量 6000 0 70000 90000 100000

机会成本 6000 7000 9000 10000

管理成本 3000 30 00 3000 3000

短缺成本 6000 5000 2000 0

1

7 8

9

8

4

信

3

微

A. 甲 B. 丁 C. 乙 D系. 丙

联

一

唯

【答案】B

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 25二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

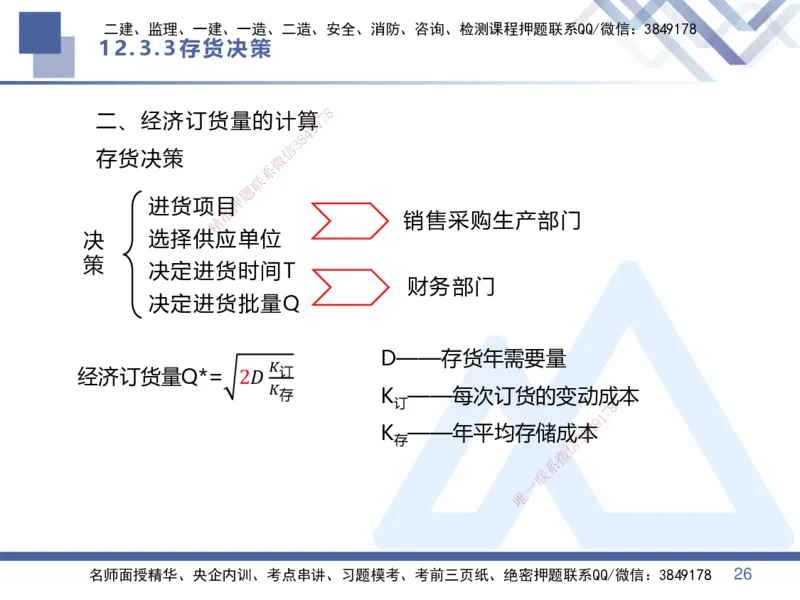

12.3.3存货决策

8

二、经济订货量的计算1 7

9

4

8

3

信

存货决策 微

系

联

题

进货项目押

准

精 销售采购生产部门

决 选择供应 单位

策

决定进货时 间T

财务部门

决定进货批量 Q

D——存货年需要量

𝐾

经济订货量Q*= 2𝐷 订

𝐾

存 K ——每次订货的变动成本

订 8

1

7

9

K ——年平均存储成本8 4

存 信 3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 26二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

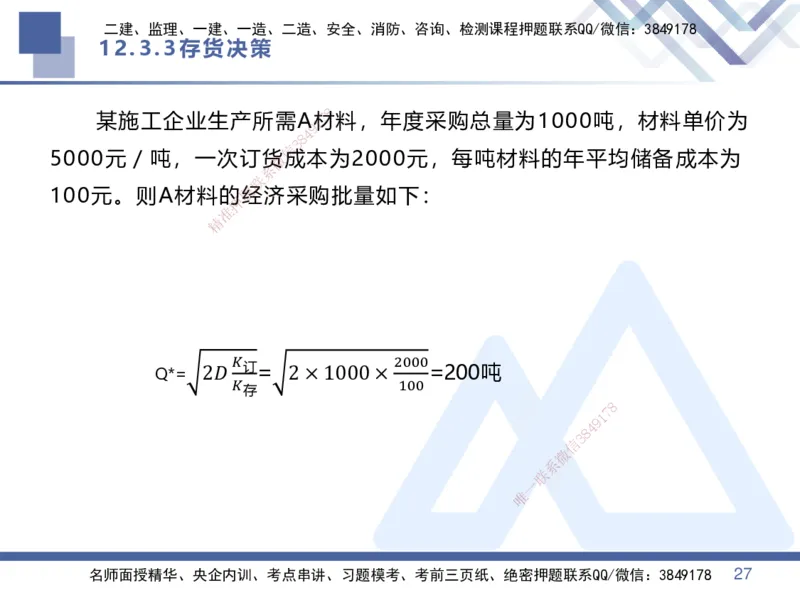

12.3.3存货决策

8

某施工企业生产所需A1材7 料,年度采购总量为1000吨,材料单价为

9

4

8

3

信

5000元/吨,一次订货微成本为2000元,每吨材料的年平均储备成本为

系

联

100元。则A材料的题经济采购批量如下:

押

准

精

Q*= 2𝐷

𝐾

订= 2 × 10 0 0 ×

2000

=200吨

𝐾 100

存

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 27二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

12.3.3存货决策

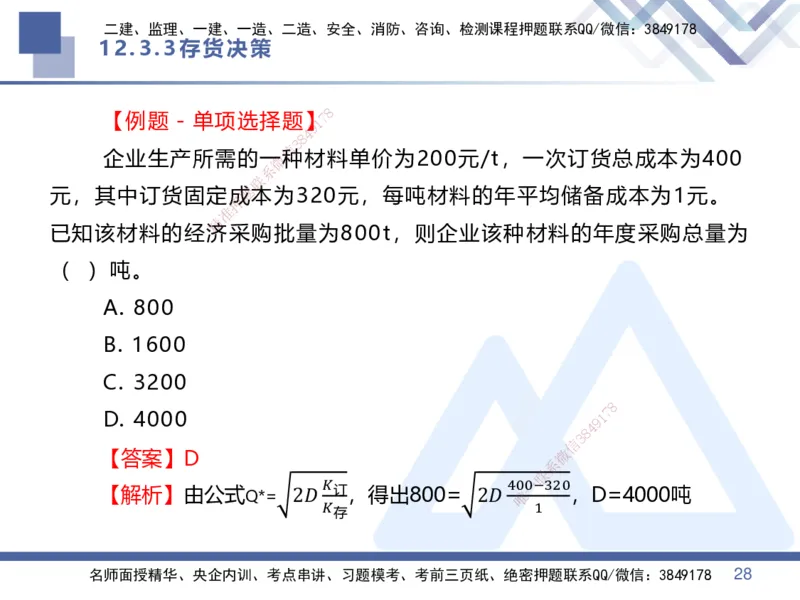

8

【例题-单项选择题】1 7

9

4

8

3

信

企业生产所需的一微种材料单价为200元/t,一次订货总成本为400

系

联

元,其中订货固定成题本为320元,每吨材料的年平均储备成本为1元。

押

准

精

已知该材料的经济采购批量为800t,则企业该种材料的年度采购总量为

( )吨。

A. 800

B. 1600

C. 3200

8

D. 4000 9 1

7

8

4

信

3

【答案】D 微

系

联

𝐾 40一0−320

【解析】由公式Q*= 2𝐷 订,得出800= 2𝐷 唯 ,D=4000吨

𝐾

存

1

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 28二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

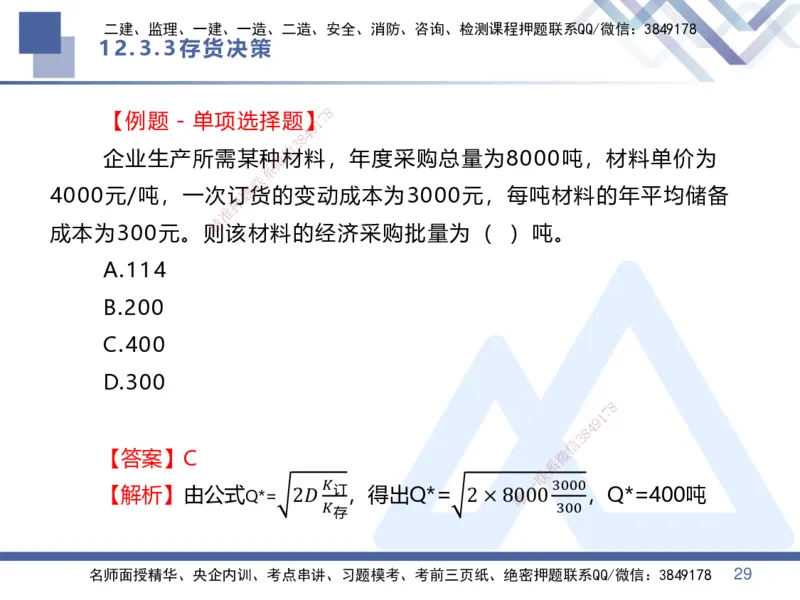

12.3.3存货决策

8

【例题-单项选择题】1 7

9

4

8

3

信

企业生产所需某种微材料,年度采购总量为8000吨,材料单价为

系

联

4000元/吨,一次订题货的变动成本为3000元,每吨材料的年平均储备

押

准

精

成本为300元。则该材料的经济采购批量为( )吨。

A.114

B.200

C.400

D.300

8

1

7

9

8

4

信

3

【答案】C 微

系

联

𝐾 一 3000

【解析】由公式Q*= 2𝐷 订,得出Q*= 2 × 8唯000 ,Q*=400吨

𝐾

存

300

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 29二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第2篇 工程财务

8

小结: 1 7

9

4

8

3

信

最佳现金持有量:微机会成本、管理成本、短缺成本之和最小

系

联

题

押

准

精

存货决策:

𝐾

经济订货量Q*= 2𝐷 订

𝐾

存

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 30二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

12.4.2 短期负债筹资决策-放弃现金折扣成本

8

主要内容: 1 7

9

4

8

3

信

一、应付账款 微

系

联

二、放弃现金题折扣成本的计算

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 31二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

12.4.2 短期负债筹资决策-放弃现金折扣成本

8

一、应付账款 1 7

9

4

8

3

应付账款:卖方允许信买方在购货后一定时期内支付货款的形式。卖

微

系

联

方利用这种方式促销,买方延期付款,满足短期资金需要。

题

押

准

精

可以分为:免 费信用、有代价信用、展期信用

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 32二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

12.4.2 短期负债筹资决策-放弃现金折扣成本

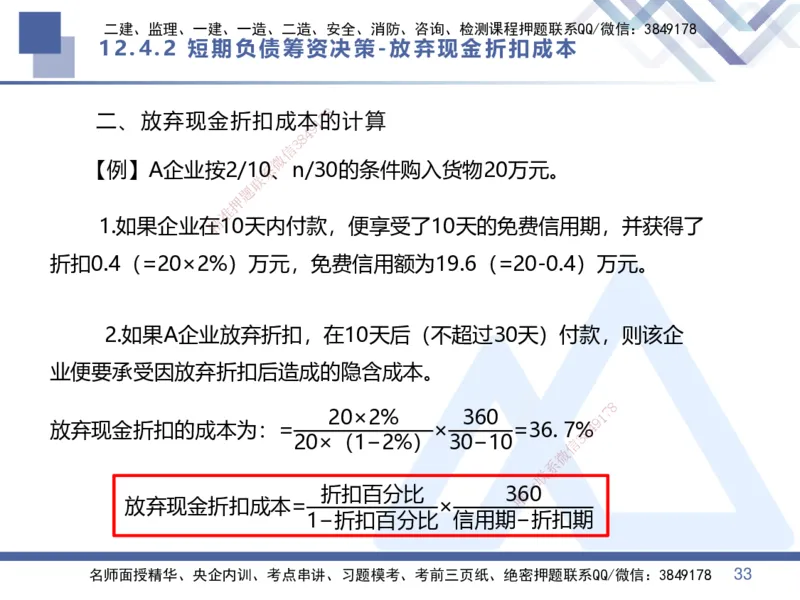

8

二、放弃现金折扣成本1 7的计算

9

4

8

3

信

微

【例】A企业按2/1系0、n/30的条件购入货物20万元。

联

题

押

准

1.如果企业在精10天内付款,便享受了10天的免费信用期,并获得了

折扣0.4(=20×2%) 万元,免费信用额为19.6(=20-0.4)万元。

2.如果A企业放弃折扣,在10天后(不超过30天)付款,则该企

业便要承受因放弃折扣后造成的隐含成本。

8

20×2% 360 1 7

9

放弃现金折扣的成本为:= × =36. 7%8 4

20×(1−2%) 30−10 信 3

微

系

联

一

折扣百分比 3唯60

放弃现金折扣成本= ×

1−折扣百分比 信用 期−折扣期

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 33二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

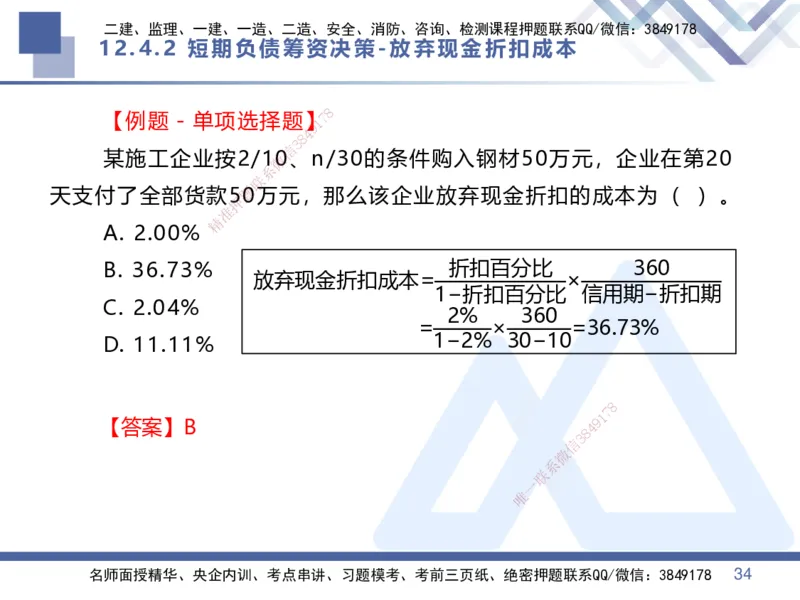

12.4.2 短期负债筹资决策-放弃现金折扣成本

8

【例题-单项选择题】1 7

9

4

8

3

信

某施工企业按2/1微0、n/30的条件购入钢材50万元,企业在第20

系

联

天支付了全部货款5题0万元,那么该企业放弃现金折扣的成本为( )。

押

准

精

A. 2.00%

B. 36.73% 折扣百分比 360

放 弃现金折扣成本= ×

1−折扣百分比 信用期−折扣期

C. 2.04%

2% 360

= × =36.73%

D. 11.11%

1−2% 30−10

8

1

7

【答案】B

8

4 9

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 34二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

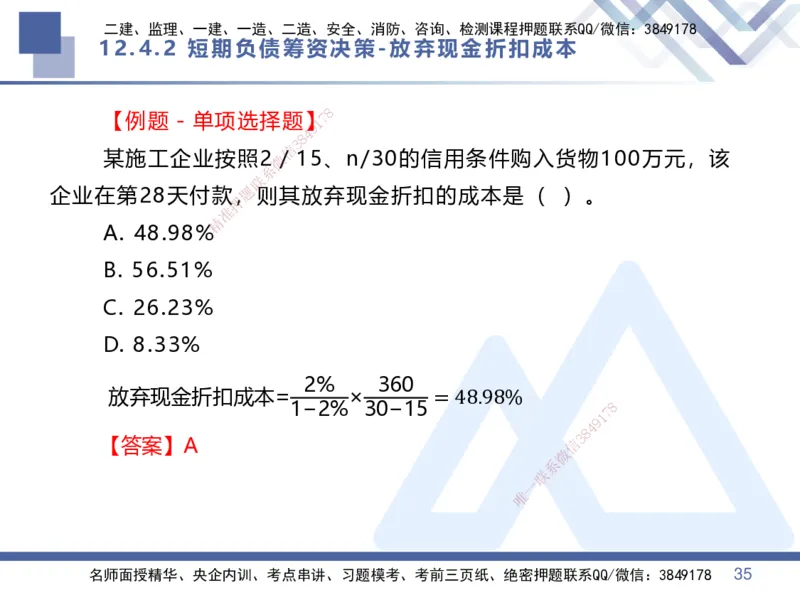

12.4.2 短期负债筹资决策-放弃现金折扣成本

8

【例题-单项选择题】1 7

9

4

8

3

信

某施工企业按照2微/15、n/30的信用条件购入货物100万元,该

系

联

企业在第28天付款,题则其放弃现金折扣的成本是( )。

押

准

精

A. 48.98%

B. 56.51%

C. 26.23%

D. 8.33%

2% 360

放弃现金折扣成本= × = 48.98%

1−2% 30 − 15

1

7 8

9

8

4

【答案】A 信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 35二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

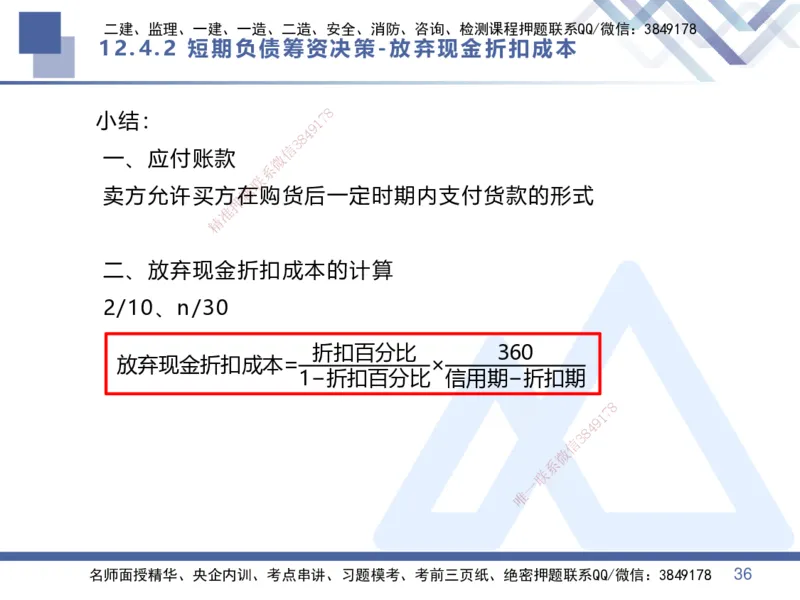

12.4.2 短期负债筹资决策-放弃现金折扣成本

8

小结: 1 7

9

4

8

3

信

一、应付账款 微

系

联

卖方允许买方题在购货后一定时期内支付货款的形式

押

准

精

二、放弃现金折 扣成本的计算

2/10、n/30

折 扣百分比 360

放弃现金折扣成本= ×

1−折扣 百分比 信用期−折扣期

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 36二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

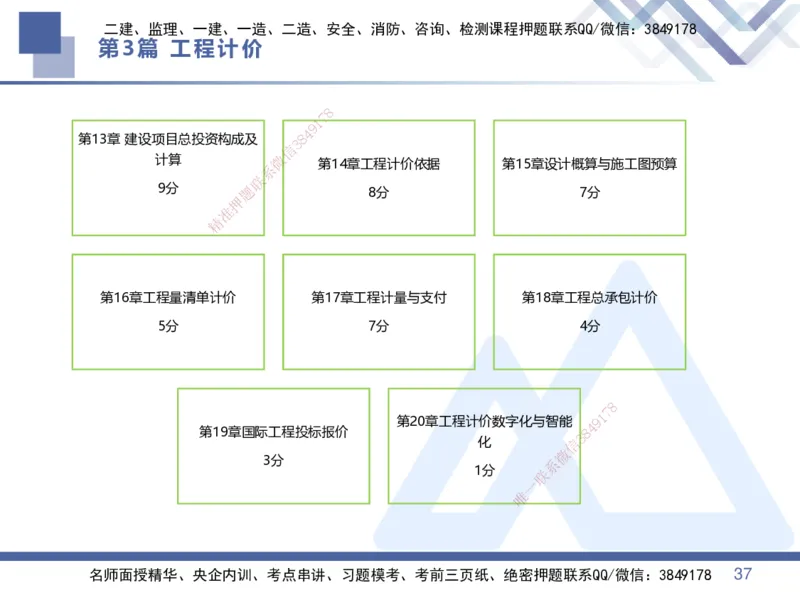

第3篇 工程计价

8

7

1

9

4

第13章 建设项目总投资构成及 3 8

信

计算 微 第14章工程计价依据 第15章设计概算与施工图预算

系

联

9分 题 8分 7分

押

准

精

第16章工程量清单计价 第17章工程计量与支付 第18章工程总承包计价

5分 7分 4分

8

1

7

第19章国际工程投标报价

第 20章工程计价数字化与智能

8

4 9

化 信

3

微

3分 系

1分 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 37二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

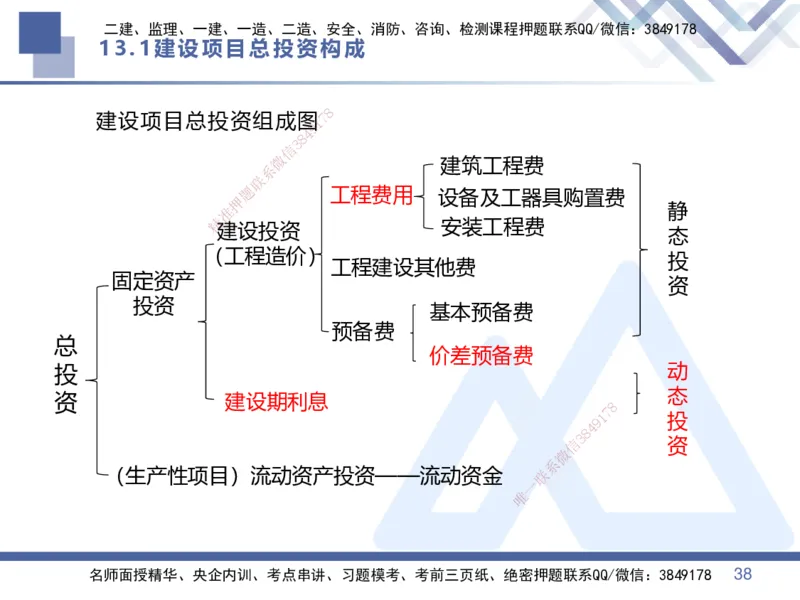

13.1建设项目总投资构成

8

建设项目总投资组成图1 7

9

4

8

3

信

微

建筑工程费

系

联

题 工程费用 设备及工器具购置费

押

准 静

精 安装工程费

建设投资

态

(工 程造价)

投

工程建设其他费

固定资产

资

投资

基本预备费

预备费

总

价差预备费

投 动

态

资 建设期利息

8

9 1

7

投

8

4

信

3

资

微

系

(生产性项目)流动资产投资——流动 资金 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 38二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

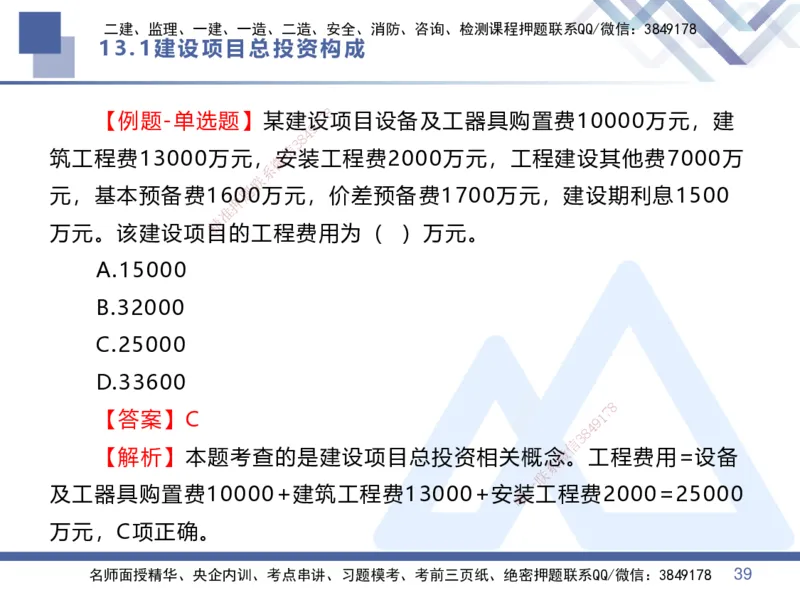

13.1建设项目总投资构成

8

【例题-单选题】某建设1 7项目设备及工器具购置费10000万元,建

9

4

8

3

信

筑工程费13000万元,微安装工程费2000万元,工程建设其他费7000万

系

联

元,基本预备费160题0万元,价差预备费1700万元,建设期利息1500

押

准

精

万元。该建设项目的工程费用为( )万元。

A.15000

B.32000

C.25000

D.33600

8

【答案】C 9 1

7

8

4

信

3

【解析】本题考查的是建设项目总 投资相关概念微。工程费用=设备

系

联

一

及工器具购置费10000+建筑工程费13000 +安唯装工程费2000=25000

万元,C项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 39二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

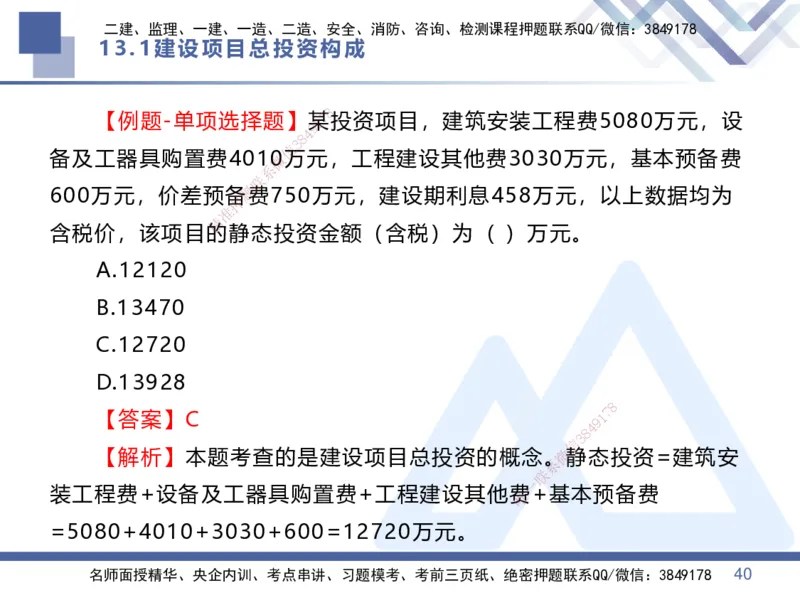

13.1建设项目总投资构成

8

【例题-单项选择题】某1 7投资项目,建筑安装工程费5080万元,设

9

4

8

3

信

备及工器具购置费401微0万元,工程建设其他费3030万元,基本预备费

系

联

600万元,价差预备题费750万元,建设期利息458万元,以上数据均为

押

准

精

含税价,该项目的静态投资金额(含税)为( )万元。

A.12120

B.13470

C.12720

D.13928

8

【答案】C 9 1

7

8

4

信

3

【解析】本题考查的是建设项目总 投资的概念。微静态投资=建筑安

系

联

一

装工程费+设备及工器具购置费+工程建设其 他费唯+基本预备费

=5080+4010+3030+600=12720万元。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 40二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

感谢 观看 THANKS

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178