文档内容

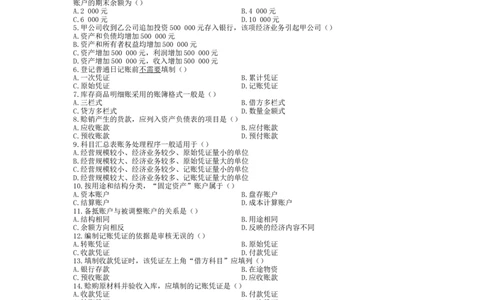

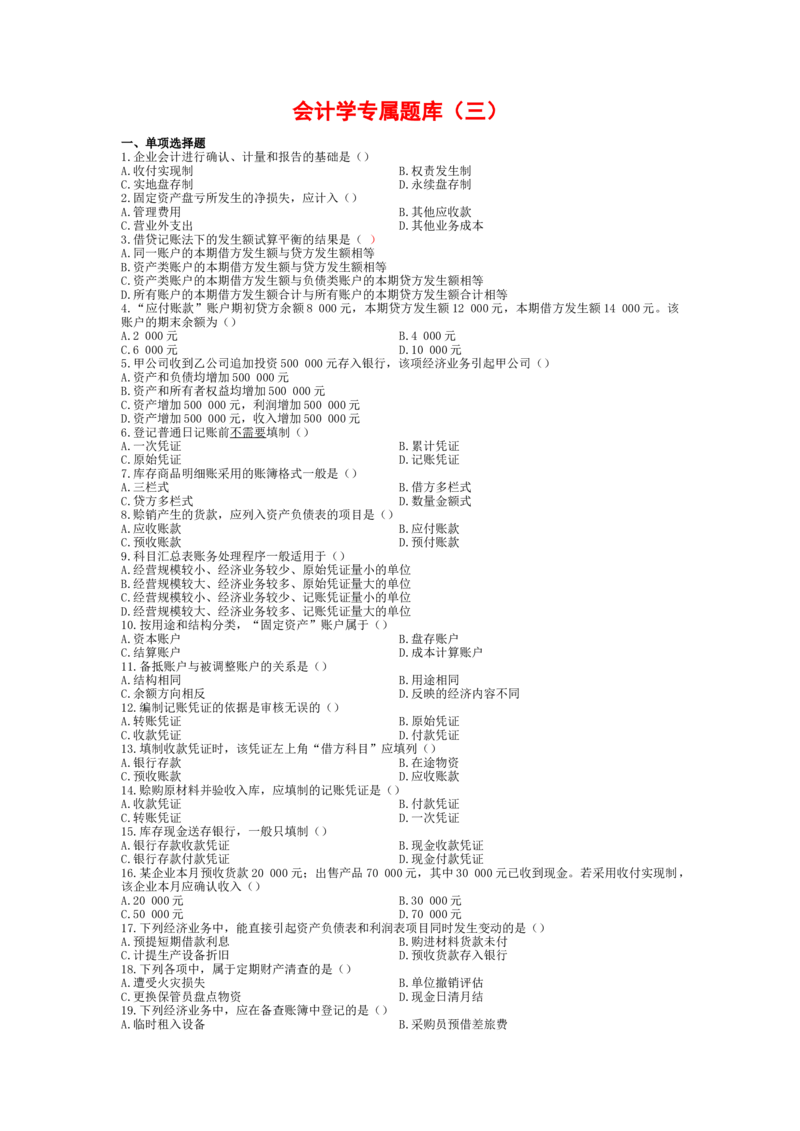

会计学专属题库(三)

一、单项选择题

1.企业会计进行确认、计量和报告的基础是()

A.收付实现制 B.权责发生制

C.实地盘存制 D.永续盘存制

2.固定资产盘亏所发生的净损失,应计入()

A.管理费用 B.其他应收款

C.营业外支出 D.其他业务成本

3.借贷记账法下的发生额试算平衡的结果是( )

A.同一账户的本期借方发生额与贷方发生额相等

B.资产类账户的本期借方发生额与贷方发生额相等

C.资产类账户的本期借方发生额与负债类账户的本期贷方发生额相等

D.所有账户的本期借方发生额合计与所有账户的本期贷方发生额合计相等

4.“应付账款”账户期初贷方余额8 000元,本期贷方发生额12 000元,本期借方发生额14 000元。该

账户的期末余额为()

A.2 000元 B.4 000元

C.6 000元 D.10 000元

5.甲公司收到乙公司追加投资500 000元存入银行,该项经济业务引起甲公司()

A.资产和负债均增加500 000元

B.资产和所有者权益均增加500 000元

C.资产增加500 000元,利润增加500 000元

D.资产增加500 000元,收入增加500 000元

6.登记普通日记账前不需要填制()

A.一次凭证 B.累计凭证

C.原始凭证 D.记账凭证

7.库存商品明细账采用的账簿格式一般是()

A.三栏式 B.借方多栏式

C.贷方多栏式 D.数量金额式

8.赊销产生的货款,应列入资产负债表的项目是()

A.应收账款 B.应付账款

C.预收账款 D.预付账款

9.科目汇总表账务处理程序一般适用于()

A.经营规模较小、经济业务较少、原始凭证量小的单位

B.经营规模较大、经济业务较多、原始凭证量大的单位

C.经营规模较小、经济业务较少、记账凭证量小的单位

D.经营规模较大、经济业务较多、记账凭证量大的单位

10.按用途和结构分类,“固定资产”账户属于()

A.资本账户 B.盘存账户

C.结算账户 D.成本计算账户

11.备抵账户与被调整账户的关系是()

A.结构相同 B.用途相同

C.余额方向相反 D.反映的经济内容不同

12.编制记账凭证的依据是审核无误的()

A.转账凭证 B.原始凭证

C.收款凭证 D.付款凭证

13.填制收款凭证时,该凭证左上角“借方科目”应填列()

A.银行存款 B.在途物资

C.预收账款 D.应收账款

14.赊购原材料并验收入库,应填制的记账凭证是()

A.收款凭证 B.付款凭证

C.转账凭证 D.一次凭证

15.库存现金送存银行,一般只填制()

A.银行存款收款凭证 B.现金收款凭证

C.银行存款付款凭证 D.现金付款凭证

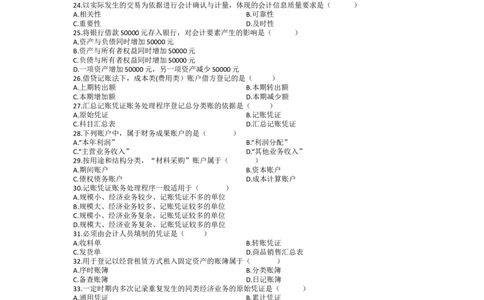

16.某企业本月预收货款20 000元;出售产品70 000元,其中30 000元已收到现金。若采用收付实现制,

该企业本月应确认收入()

A.20 000元 B.30 000元

C.50 000元 D.70 000元

17.下列经济业务中,能直接引起资产负债表和利润表项目同时发生变动的是()

A.预提短期借款利息 B.购进材料货款未付

C.计提生产设备折旧 D.预收货款存入银行

18.下列各项中,属于定期财产清查的是()

A.遭受火灾损失 B.单位撤销评估

C.更换保管员盘点物资 D.现金日清月结

19.下列经济业务中,应在备查账簿中登记的是()

A.临时租入设备 B.采购员预借差旅费C.用银行存款支付广告费 D.接受股东实物投资

20.从事会计职业的法定资质是()

A.具有会计从业资格证书 B.具有初级会计资格证书

C.具有中级会计资格证书 D.具有中专以上会计专业毕业证书

21.下列关于会计核算基本前提表述正确的是( )

A.会计主体明确了会计核算的空间范围

B.货币计量明确了会计核算的时间范围

C.会计分期是货币计量假设的必然结果

D.持续经营是对会计核算时间范围的具体划分

22.下列关于收入类账户表述正确的是( )

A.借方表示增加 B.贷方表示增加

C.期初余额在借方 D.期末余额在贷方

23.下列业务中,会引起负债项目一增一减的是( )

A.将销货款存入银行 B.用银行存款购买材料

C.用银行借款偿还应付账款 D.用银行存款偿还银行借款

24.以实际发生的交易为依据进行会计确认与计量,体现的会计信息质量要求是( )

A.相关性 B.可靠性

C.重要性 D.及时性

25.将银行借款50000元存入银行,对会计要素产生的影响是( )

A.资产与负债同时增加50000元

B.资产与所有者权益同时增加50000元

C.负债与所有者权益同时增加50000元

D.一项资产增加50000元,另一项资产减少50000元

26.借贷记账法下,成本类(费用类)账户借方登记的是( )

A.上期转出额 B.本期转出额

C.本期增加额 D.本期减少额

27.汇总记账凭证账务处理程序登记总分类账的依据是( )

A.原始凭证 B.记账凭证

C.科目汇总表 D.汇总记账凭证

28.下列账户中,属于财务成果账户的是( )

A.“本年利润” B.“利润分配”

C.“主营业务收入” D.“其他业务收入”

29.按用途和结构分类,“材料采购”账户属于( )

A.期间账户 B.资本账户

C.债权债务账户 D.成本计算账户

30.记账凭证账务处理程序一般适用于( )

A.规模小、经济业务较少、记账凭证不多的单位

B.规模大、经济业务较多、记账凭证较多的单位

C.规模小、经济业务复杂、记账凭证较多的单位

D.规模大、经济业务复杂、记账凭证较多的单位

31.必须由会计人员填制的凭证是( )

A.收料单 B.转账凭证

C.发货单 D.商品销售汇总表

32.用于登记以经营租赁方式租入固定资产的账簿属于( )

A.序时账簿 B.分类账簿

C.备查账簿 D.日记账簿

33.一定时期内多次记录重复发生的同类经济业务的原始凭证是( )

A.通用凭证 B.累计凭证

C.记账编制凭证 D.汇总原始凭证

34.根据账簿记录计算期末存货账面结存数量的方法是( )

A.实地盘存制 B.权责发生制

C.收付实现制 D.永续盘存制

35.一笔经济业务需要编制两张记账凭证,若凭证顺序为30号,则记账凭证编号分别为( )

A.30,31 B.30,30

1 2

2 2

C.30-1,30-2 D.30 ,30

36.将序时账簿和总分类账簿结合在一起的联合账簿称为( )

A.日记总账 B.特种日记账

C.普通日记账 D.科目汇总表

37.企业当期应交纳的增值税为50000元、所得税10000元、城市维护建设税和教育费附加5000元,无其

他税费,则利润表上的“营业税金及附加”项目金额为( )A.5000元 B.10000元

C.50000元 D.65000元

38.按照凭证的来源分类,“制造费用分配表”属于( )

A.一次凭证 B.记账编制凭证

C.自制原始凭证 D.外来原始凭证

39.经估算,10月份银行存款应计利息收入为500元,该业务应记入的借方账户是( )

A.“银行存款” B.“财务费用”

C.“应收利息” D.“应付利息”

40.经批准的固定资产盘亏损失,应借记的账户是( )

A.“固定资产” B.“管理费用”

C.“营业外支出” D.“待处理财产损溢”

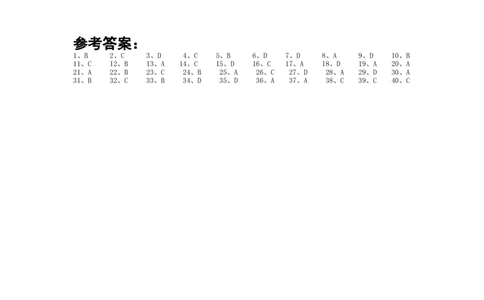

参考答案:

1、B 2、C 3、D 4、C 5、B 6、D 7、D 8、A 9、D 10、B

11、C 12、B 13、A 14、C 15、D 16、C 17、A 18、D 19、A 20、A

21、A 22、B 23、C 24、B 25、A 26、C 27、D 28、A 29、D 30、A

31、B 32、C 33、B 34、D 35、D 36、A 37、A 38、C 39、C 40、C