文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

第第0011讲讲 考考前前集集训训((一一))

内内容容介介绍绍::

第第一一篇篇 工工程程经经济济

第第二二篇篇 工工程程财财务务

第第三三篇篇 工工程程计计价价

第第一一篇篇 工工程程经经济济

0011 第第一一章章 资资金金时时间间价价值值计计算算及及应应用用

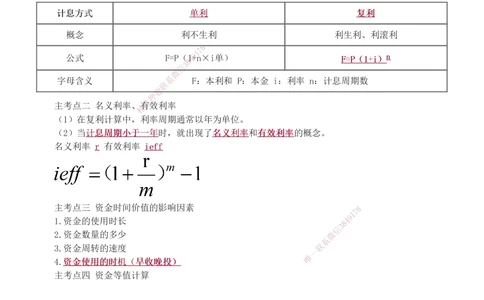

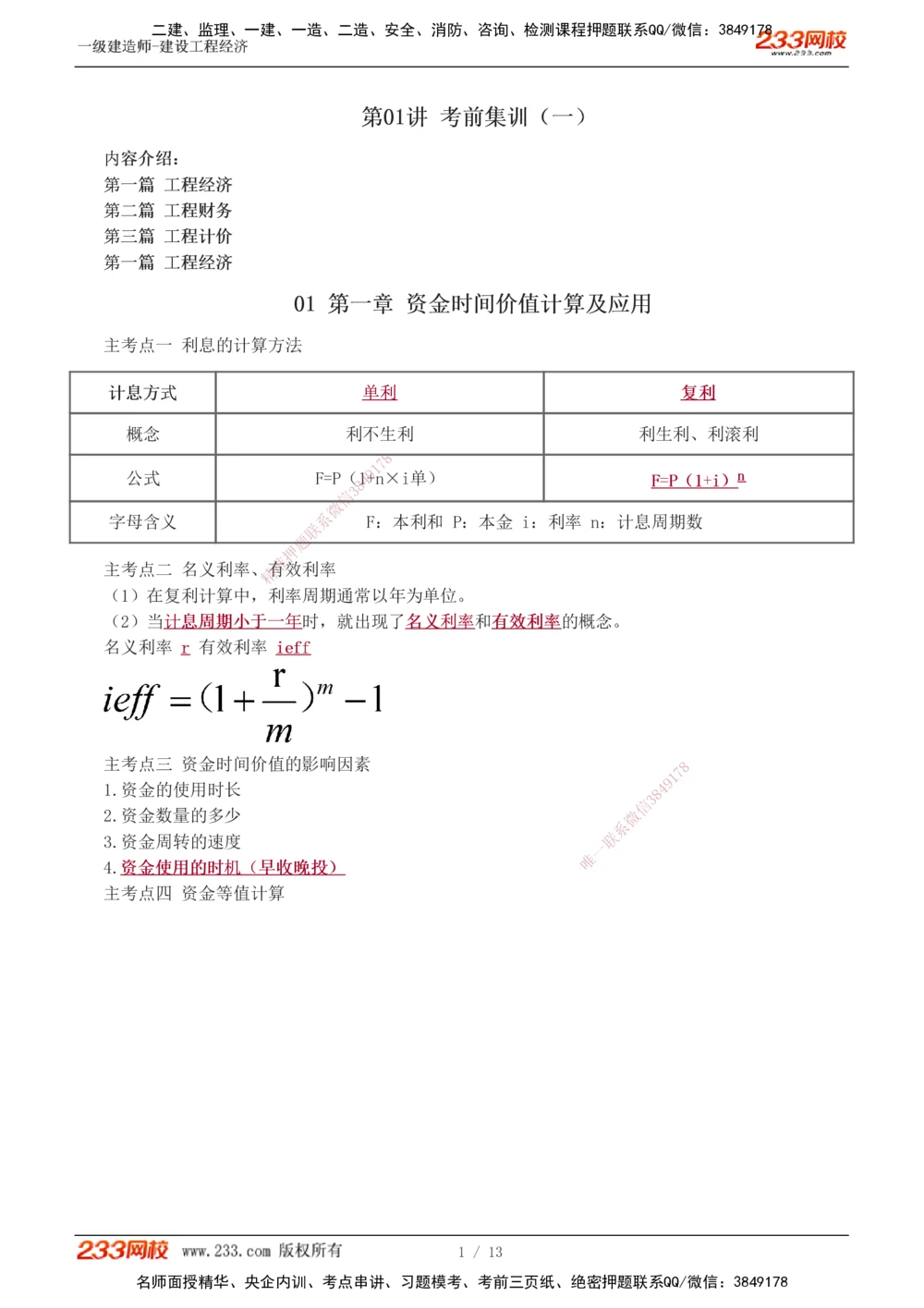

主考点一 利息的计算方法

计计息息方方式式 单单利利 复复利利

概念 利不生利 利生利、利滚利

8

7

1

公式 F=P(419+n×i单) FF==PP((11++ii))nn

8

3

信

微

字母含义 系 F:本利和 P:本金 i:利率 n:计息周期数

联

题

押

准

主考点二 名义利率、精有效利率

(1)在复利计算中,利率周期通常以年为单位。

(2)当计计息息周周期期小小于于一一年年时,就出现了名名义义利利率率和有有效效利利率率的概念。

名义利率 rr 有效利率 iieeffff

主考点三 资金时间价值的影响因素 8

7

1

9

1.资金的使用时长 4

8

3

信

2.资金数量的多少 微

系

3.资金周转的速度 联

一

唯

4.资资金金使使用用的的时时机机((早早收收晚晚投投))

主考点四 资金等值计算

1 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

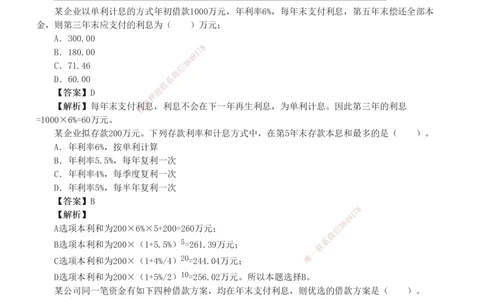

某企业以单利计息的方式年初借款1000万元,年利率6%,每年末支付利息,第五年末偿还全部本

金,则第三年末应支付的利息为( )万元;

A.300.00

8

B.180.00 1 7

9

4

8

C.71.46 信 3

微

D.60.00 系

联

【【答答案案】】D 题

押

准

【【解解析析】】每年末支付精利息,利息不会在下一年再生利息,为单利计息。因此第三年的利息

=1000×6%=60万元。

某企业拟存款200万元。下 列存款利率和计息方式中,在第5年末存款本息和最多的是( )。

A.年利率6%,按单利计算

B.年利率5.5%,每年复利一次

C.年利率4%,每季度复利一次

D.年利率5%,每半年复利一次

【【答答案案】】B

8

【【解解析析】】 1

7

9

8

4

A选项本利和为200×6%×5+200=260万元; 信 3

微

B选项本利和为200×(1+5.5%)5=261.39万元;

联

系

一

C选项本利和为200×(1+4%/4)20=244.04万元; 唯

D选项本利和为200×(1+5%/2)10=256.02万元。所以本题选择B。

某公司同一笔资金有如下四种借款方案,均在年末支付利息,则优选的借款方案是( )。

A.年名义利率3.6%,按月计息

B.年名义利率4.4%,按季度计息

C.年名义利率5.0%,半年计息一次

D.年名义利率5.5%,一年计息一次

【【答答案案】】A

【【解解析析】】A选项,有效利率=(1+3.6%/12)^12-1≈3.66%;B选项,有效利率=(1+4.4%/4)^4-

1≈4.47%;

C选项,有效利率=(1+5.0%/2)^2-1≈5.06%;

D选项,有效利率=名义利率=5.5%。

2 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

公司需要借款,故选择利率最低的A。

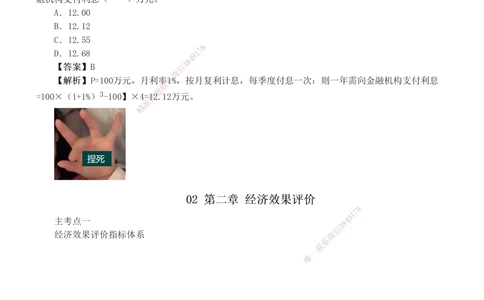

某企业希望未来5年每年年末等额投入一笔资金,用于偿还第5年年末的借款本息和2000万元,年收

益率4%,按年复利计算,该企业每年年末应投入的资金是( )万元。

A.369.254

B.449.254

C.470.980

D.550.980

【【答答案案】】A

【【解解析析】】已知终止求年金,2000×(4%/[(1+4%)5-1] =369.254万元

某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金

融机构支付利息( )万元。

A.12.00

B.12.12

C.12.55

8

7

D.12.68 1

9

4

8

【【答答案案】】B 信 3

微

【【解解析析】】P=100万元,月利率系1%,按月复利计息,每季度付息一次:则一年需向金融机构支付利息

联

题

=100×(1+1%)3-100】×4=押12.12万元。

准

精

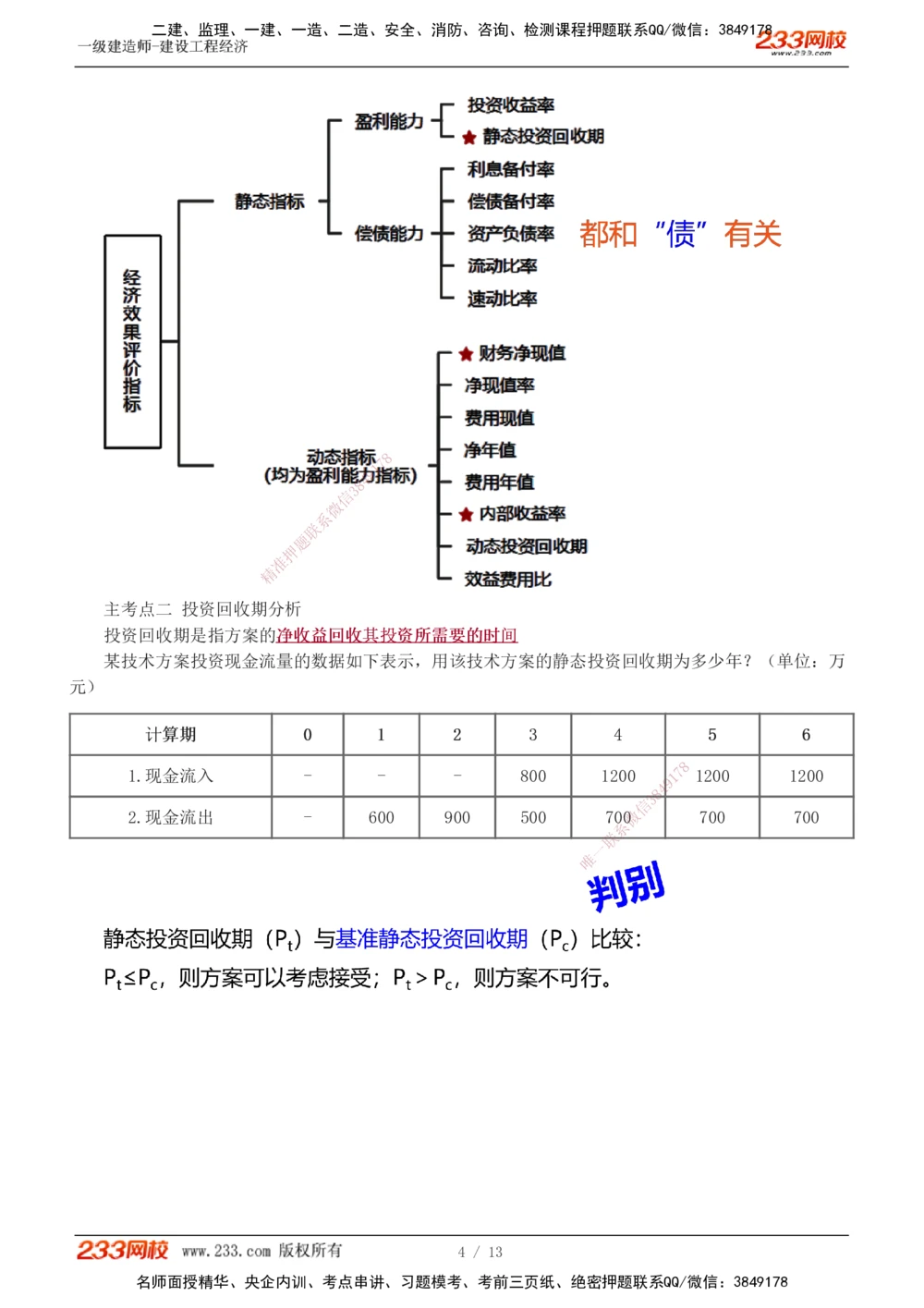

0022 第第二二章章 经经济济效效果果评评价价

8

1

7

9

主考点一

8

4

信

3

经济效果评价指标体系 微

系

联

一

唯

3 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

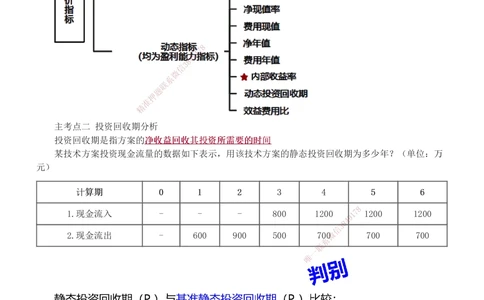

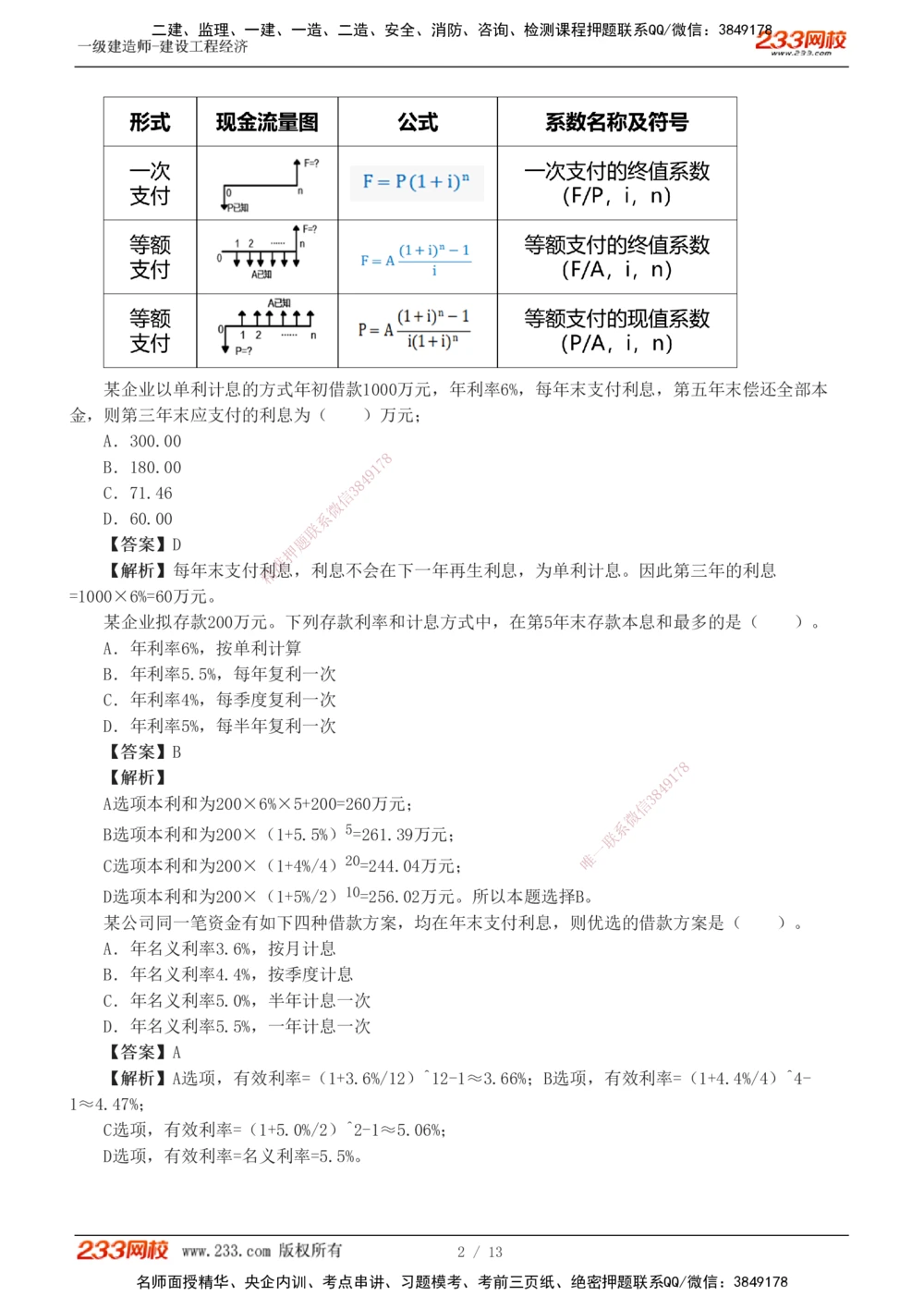

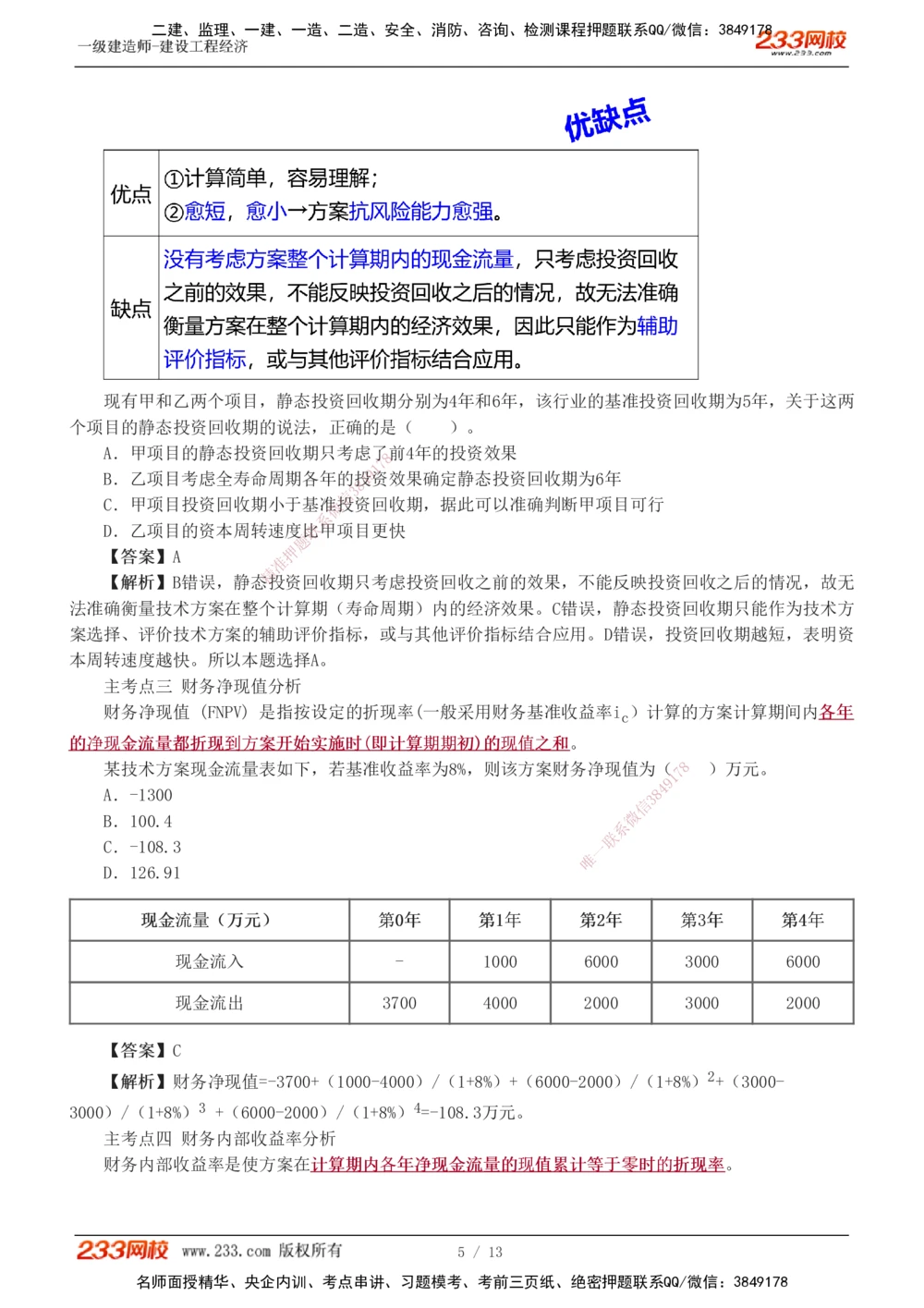

主考点二 投资回收期分 析

投资回收期是指方案的净净收收益 益回回收收其其投投资资所所需需要要的的时时间间

某技术方案投资现金流量的数据 如下表示,用该技术方案的静态投资回收期为多少年?(单位:万

元)

计计算算期期 00 11 22 33 44 55 66

8

1.现金流入 - - - 800 1200 1 7 1200 1200

9

8

4

信

3

2.现金流出 - 600 900 500 70微0 700 700

系

联

一

唯

4 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

现有甲和乙两个项目,静态投资回收期分别为4年和6年,该行业的基准投资回收期为5年,关于这两

个项目的静态投资回收期的说法,正确的是( )。

A.甲项目的静态投资回收期只考虑了 前4年的投资效果

8

7

1

B.乙项目考虑全寿命周期各年的投4 9资效果确定静态投资回收期为6年

8

3

信

C.甲项目投资回收期小于基准微投资回收期,据此可以准确判断甲项目可行

系

D.乙项目的资本周转速度联比甲项目更快

题

押

【【答答案案】】A

准

精

【【解解析析】】B错误,静态投资回收期只考虑投资回收之前的效果,不能反映投资回收之后的情况,故无

法准确衡量技术方案在整个计 算期(寿命周期)内的经济效果。C错误,静态投资回收期只能作为技术方

案选择、评价技术方案的辅助评 价指标,或与其他评价指标结合应用。D错误,投资回收期越短,表明资

本周转速度越快。所以本题选择A。

主考点三 财务净现值分析

财务净现值 (FNPV) 是指按设定的折现 率(一般采用财务基准收益率i )计算的方案计算期间内各各年年

c

的的净净现现金金流流量量都都折折现现到到方方案案开开始始实实施施时时((即即计计算算期期期期初初))的的现现值值之之和和。

某技术方案现金流量表如下,若基准收益率为 8 %,则该方案财务净现值为(

1

7 8 )万元。

9

A.-1300 8

4

信

3

B.100.4 微

系

C.-108.3 一

联

唯

D.126.91

现现金金流流量量((万万元元)) 第第00年年 第第11年年 第第22年年 第第33年年 第第44年年

现金流入 - 1000 6000 3000 6000

现金流出 3700 4000 2000 3000 2000

【【答答案案】】C

【【解解析析】】财务净现值=-3700+(1000-4000)/(1+8%)+(6000-2000)/(1+8%)2+(3000-

3000)/(1+8%)3 +(6000-2000)/(1+8%)4=-108.3万元。

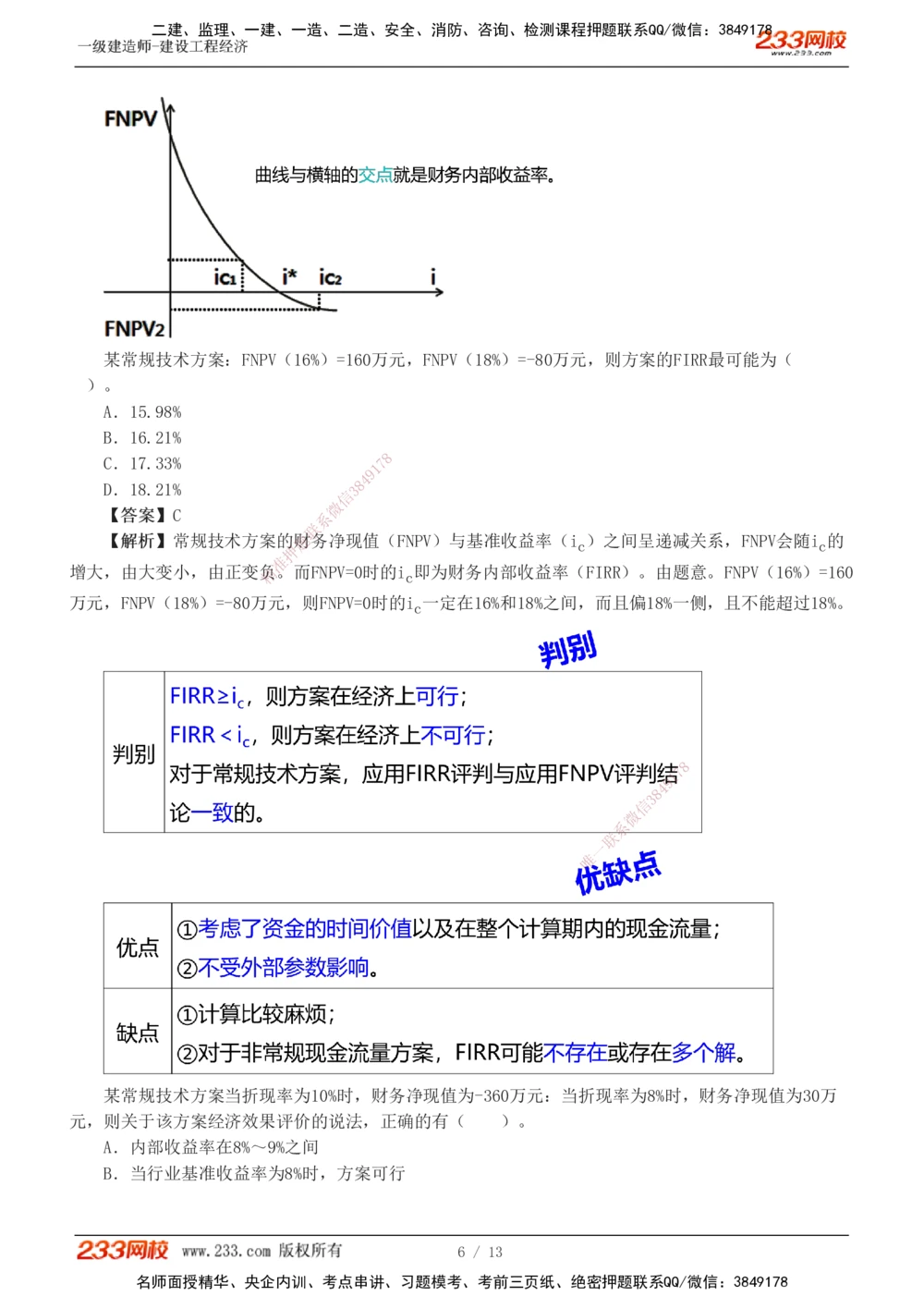

主考点四 财务内部收益率分析

财务内部收益率是使方案在计计算算期期内内各各年年净净现现金金流流量量的的现现值值累累计计等等于于零零时时的的折折现现率率。

5 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

某常规技术方案:FNPV(16%)=160万元,FNPV(18%)=-80万元,则方案的FIRR最可能为(

)。

A.15.98%

B.16.21%

8

C.17.33% 7

1

9

4

D.18.21% 3 8

信

微

【【答答案案】】C 系

联

【【解解析析】】常规技术方案的题财务净现值(FNPV)与基准收益率(i )之间呈递减关系,FNPV会随i 的

押 c c

准

增大,由大变小,由正变精负。而FNPV=0时的i 即为财务内部收益率(FIRR)。由题意。FNPV(16%)=160

c

万元,FNPV(18%)=-80万元 ,则FNPV=0时的i

c

一定在16%和18%之间,而且偏18%一侧,且不能超过18%。

8

1

7

9

8

4

信

3

微

系

联

一

唯

某常规技术方案当折现率为10%时,财务净现值为-360万元:当折现率为8%时,财务净现值为30万

元,则关于该方案经济效果评价的说法,正确的有( )。

A.内部收益率在8%~9%之间

B.当行业基准收益率为8%时,方案可行

6 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

C.当行业基准收益率为9%时,方案不可行

D.当折现率为9%时,财务净现值一定大于0

E.当行业基准收益率为10%时,内部收益率小于行业基准收益率

【【答答案案】】ABCE

【【解解析析】】当折现率为8%,财务净现值为30万元,为正。当折现率为10%,财务净现值为-360万元,为

负。故财务内部收益率在8%-10%之间。又因30远小于360,故财务内部收益率更接近于8%,一定在8%-9%

之间。故行业基准收益率为8%时,方案可行;为9%时不可行。同理,折现率为9%,财务净现值一定小于

0。同时,行业基准收益率为10%,内部收益率小于行业基准收益率。

8

7

1

004 933 第第三三章章 不不确确定定性性分分析析

8

3

信

微

主考点一 盈亏平衡计算 系

联

题

1.盈亏平衡等式: 押

准

单单价价××产产量量--单单税税××产产精量量==固固定定成成本本++单单位位可可变变成成本本××产产量量

收入=成本

第第0022讲讲 考考前前集集训训((二二))

主考点二 敏感性分析

1.敏感度系数

8

1

7

9

8

4

信

3

微

系

联

一

唯

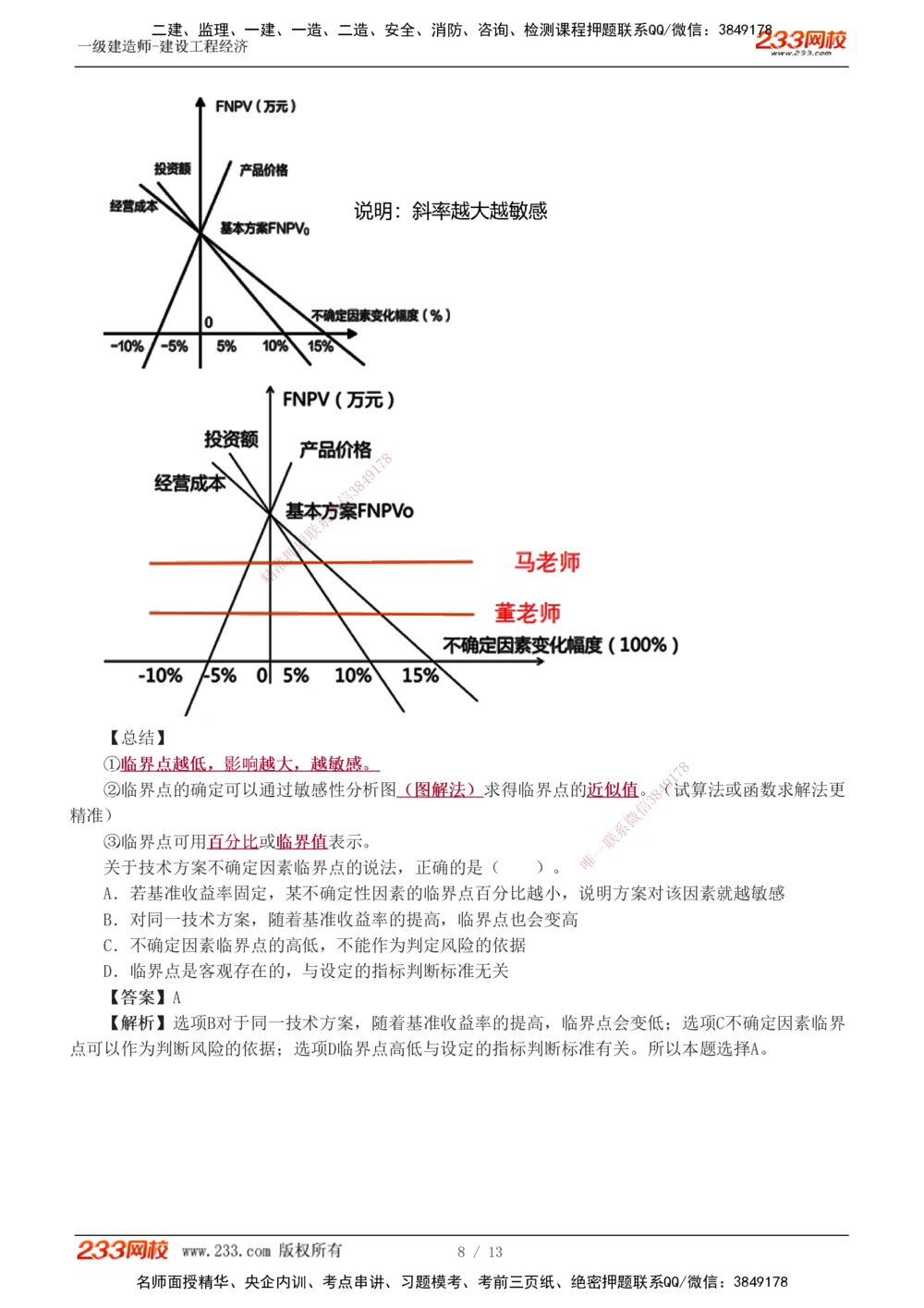

敏感性分析图:

7 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【总结】

①临临界界点点越越低低,,影影响响越越大大,,越越敏敏感感。。 8

1

7

9

②临界点的确定可以通过敏感性分析图((图图解解法法)) 求得临界点的近近似似值值。

8

4(试算法或函数求解法更

信

3

精准) 微

系

③临界点可用百百分分比比或临临界界值值表示。 联

一

唯

关于技术方案不确定因素临界点的说法,正确的是( ) 。

A.若基准收益率固定,某不确定性因素的临界点百分比越小,说明方案对该因素就越敏感

B.对同一技术方案,随着基准收益率的提高,临界点也会变高

C.不确定因素临界点的高低,不能作为判定风险的依据

D.临界点是客观存在的,与设定的指标判断标准无关

【【答答案案】】A

【【解解析析】】选项B对于同一技术方案,随着基准收益率的提高,临界点会变低;选项C不确定因素临界

点可以作为判断风险的依据;选项D临界点高低与设定的指标判断标准有关。所以本题选择A。

8 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

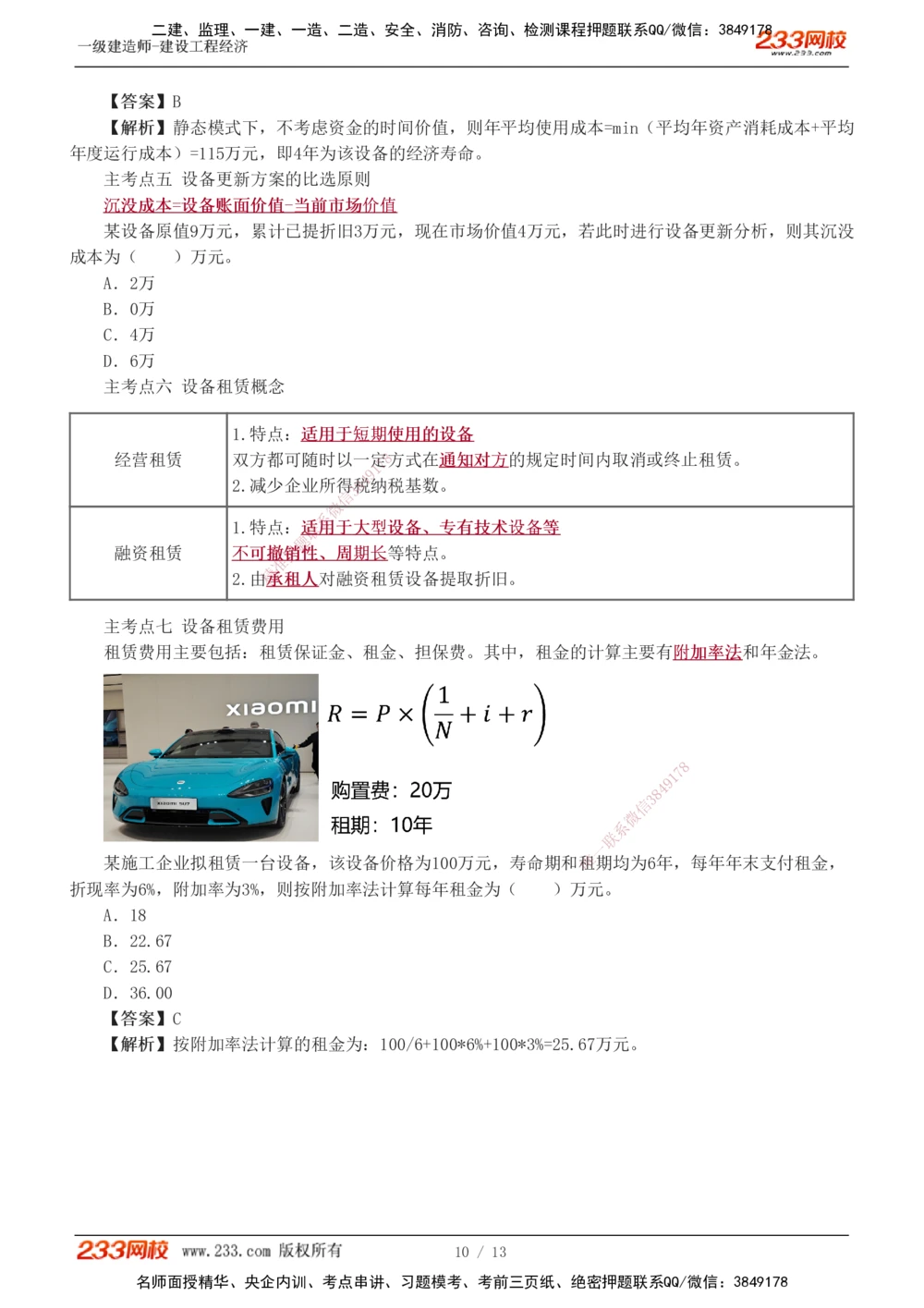

0044 第第四四章章 设设备备更更新新分分析析

主考点一 设备磨损的类型

8

7

1

9

4

8

3

信

微

系

联

主考点二 设备磨损的补偿题方式

押

补偿方式: 准

精

1.局局部部补补偿偿:大修理、 现代化改装;

2.完完全全补补偿偿:更新

主考点三 设备寿命的类型

寿寿命命类类型型 起起止止、、 结结束束时时间间 决决定定情情况况

11..自自然然寿寿命命 投入使用→报报废废 有形磨损决定

22..技技术术寿寿命命 投入使用→技技术术落落后后 淘淘 汰汰 无形

1

7 8磨损决定

9

8

4

信

3

33..经经济济寿寿命命 投入使用→经经济济上上不不合合理理 有形微、无形磨损共同决定

系

联

一

主考点四 设备经济寿命估算 唯

某设备在不同使用年限(1至7年)时的平均年度资产消耗成本 和平均年度运行成本如下表所示,则

该设备在静态模式下的经济寿命为( )年。

A.3

B.4

C.5

D.6

使使用用年年限限((年年)) 11 22 33 44 55 66 77

平均年度资产消耗成本(万元) 140 110 90 75 65 60 58

平均年度运行成本(万元) 15 20 30 40 55 70 85

9 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

【【答答案案】】B

【【解解析析】】静态模式下,不考虑资金的时间价值,则年平均使用成本=min(平均年资产消耗成本+平均

年度运行成本)=115万元,即4年为该设备的经济寿命。

主考点五 设备更新方案的比选原则

沉沉没没成成本本==设设备备账账面面价价值值--当当前前市市场场价价值值

某设备原值9万元,累计已提折旧3万元,现在市场价值4万元,若此时进行设备更新分析,则其沉没

成本为( )万元。

A.2万

B.0万

C.4万

D.6万

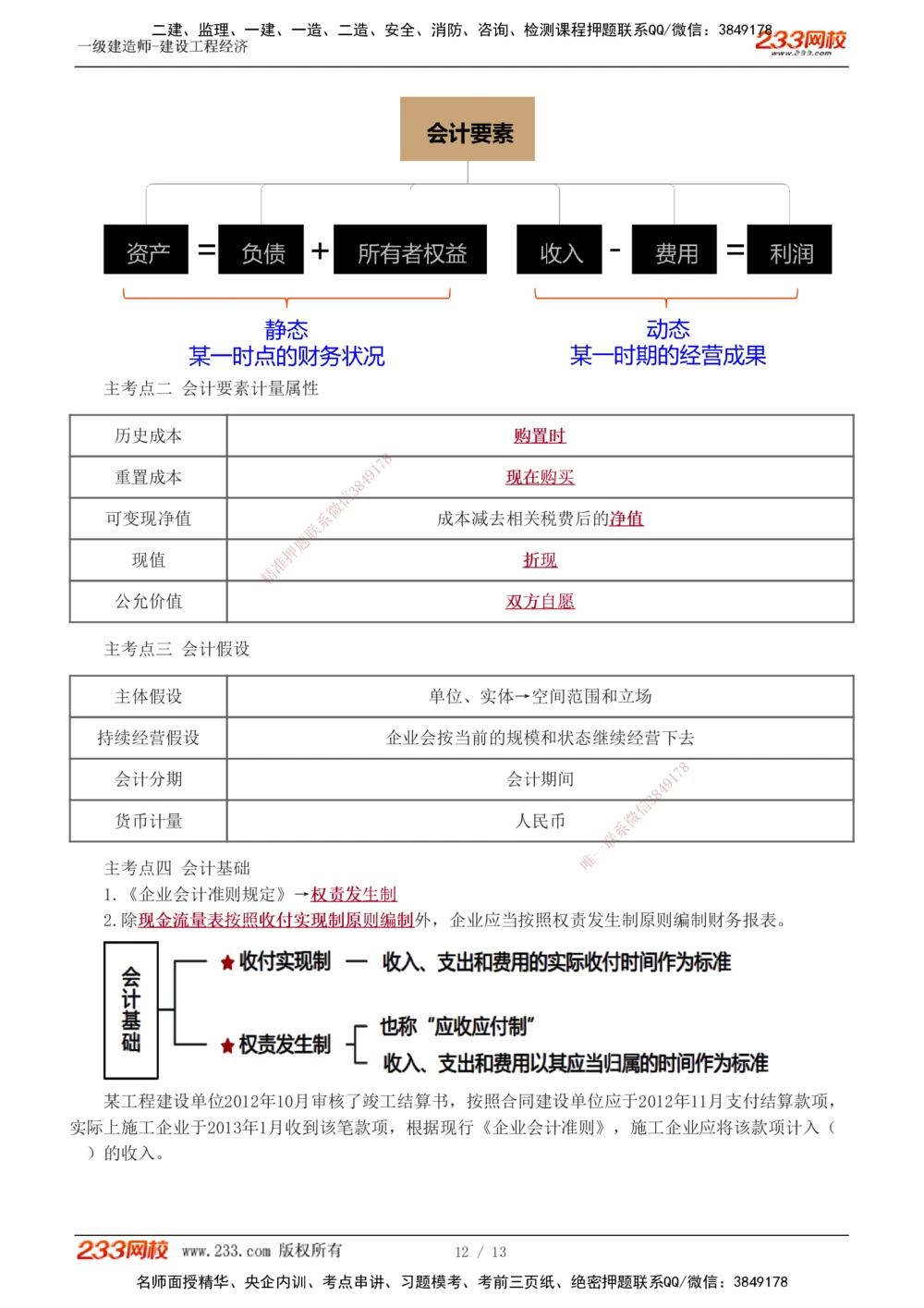

主考点六 设备租赁概念

1.特点:适适用用于于短短期期使使用用的的设设备备

经营租赁 双方都可随时以一定7 8方式在通通知知对对方方的规定时间内取消或终止租赁。

1

9

4

2.减少企业所得8税纳税基数。

3

信

微

系

1.特点:适适联用用于于大大型型设设备备、、专专有有技技术术设设备备等等

题

融资租赁 不不可可撤撤押销销性性、、周周期期长长等特点。

准

精

2.由承承租租人人对融资租赁设备提取折旧。

主考点七 设备租赁费用

租赁费用主要包括:租赁保证金、租金、担保费。其中,租金的计算主要有附附加加率率法法和年金法。

8

1

7

9

8

4

信

3

微

系

联

一

某施工企业拟租赁一台设备,该设备价格为100万元,寿命 期和唯租期均为6年,每年年末支付租金,

折现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。

A.18

B.22.67

C.25.67

D.36.00

【【答答案案】】C

【【解解析析】】按附加率法计算的租金为:100/6+100*6%+100*3%=25.67万元。

10 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

0055 第第五五章章 价价值值工工程程

8

7

1

9

4

8

3

主考点一 价值工程的含义 信

微

(一)价值工程的概念 系

联

题

旨在提提高高研研究究对对象象价价值值的押一种管理思想和管理技术。

准

价价值值VV、、功功能能FF、、费费用用精CC

VV==FF//CC

1.视角:用用户户//顾顾客客((消消费费者者))、功能:消费者需需要要的的功功能能。

2.目标:提提高高对对象象的的价价值值

3.核心:功功能能分分析析

4.需要进行量量化化分析

考点二 价值工程分析

价值系数V<1时,应作为重点改进的区域,越越低低的的越越应应优优先先改改进进,通过方案创新,寻找可能的替代

8

方案,加以改进。功能评价的思路和方法也可以运用 于方案的比较和选择,应选9 1

7

择价价值值系系数数较较大大的的方方案案

8

4

为为最最优优方方案案。 信

3

微

系

联

一

唯

第第二二篇篇 工工程程财财务务

0066 第第六六章章 财财务务会会计计基基础础

主考点一 会计要素

11 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

主考点二 会计要素计量属性

历史成本 购购置置时时

8

7

1

重置成本 4 9 现现在在购购买买

8

3

信

微

可变现净值 系 成本减去相关税费后的净净值值

联

题

押

现值 准 折折现现

精

公允价值 双双方方自自愿愿

主考点三 会计假设

主体假设 单位、实体→空间范围和立场

持续经营假设 企业 会按当前的规模和状态继续经营下去

8

会计分期 会计期间 9 1

7

8

4

信

3

货币计量 人民币 微

系

联

一

唯

主考点四 会计基础

1.《企业会计准则规定》→权权责责发发生生制制

2.除现现金金流流量量表表按按照照收收付付实实现现制制原原则则编编制制外,企业应当按照权责发生制原则编制财务报表。

某工程建设单位2012年10月审核了竣工结算书,按照合同建设单位应于2012年11月支付结算款项,

实际上施工企业于2013年1月收到该笔款项,根据现行《企业会计准则》,施工企业应将该款项计入(

)的收入。

12 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一一级级建建造造师师--建建设设工工程程经经济济

A.2012年10月

B.2012年12月

C.2012年11月

D.2013年1月

【【答答案案】】C

【【解解析析】】根据权责发生制原则,按照合同建设单位应于2012年11月支付结算款项,应记于2012年11

月。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

13 / 13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178