文档内容

第第四四节节 财财务务和和经经济济分分析析

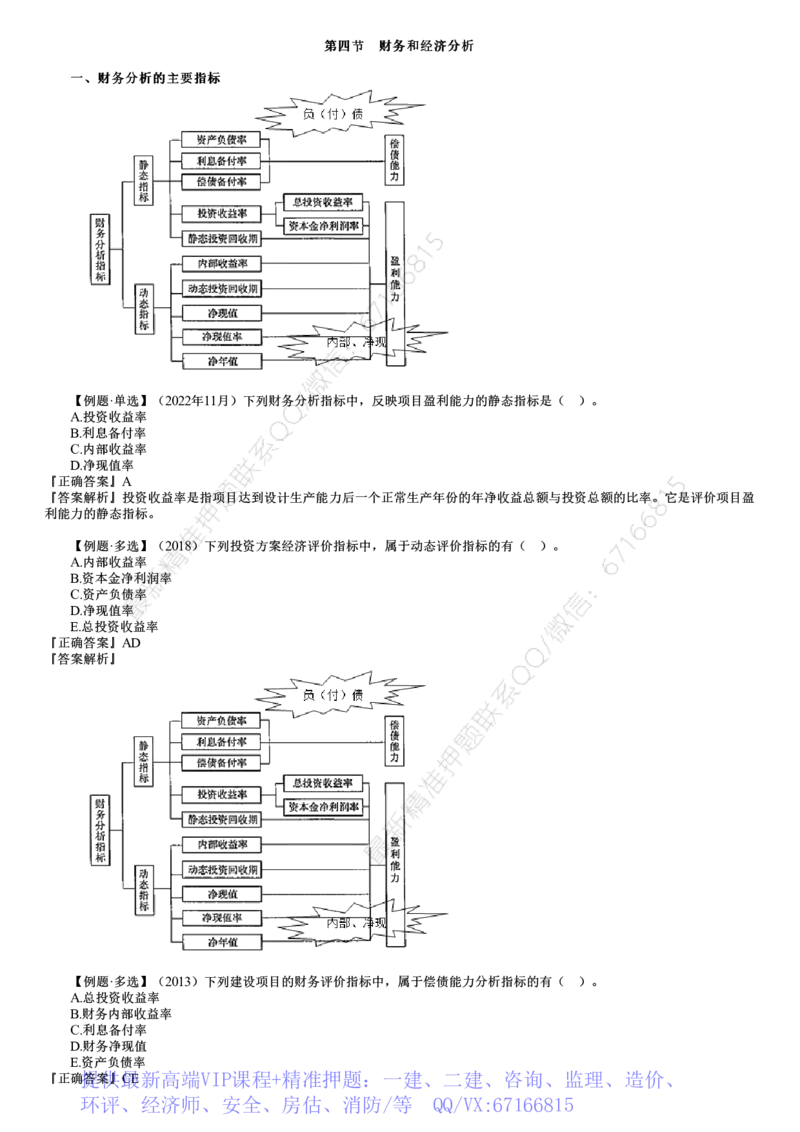

一一、、财财务务分分析析的的主主要要指指标标

【例题·单选】(2022年11月)下列财务分析指标中,反映项目盈利能力的静态指标是( )。

A.投资收益率

B.利息备付率

C.内部收益率

D.净现值率

『正确答案』A

『答案解析』投资收益率是指项目达到设计生产能力后一个正常生产年份的年净收益总额与投资总额的比率。它是评价项目盈

利能力的静态指标。

【例题·多选】(2018)下列投资方案经济评价指标中,属于动态评价指标的有( )。

A.内部收益率

B.资本金净利润率

C.资产负债率

D.净现值率

E.总投资收益率

『正确答案』AD

『答案解析』

【例题·多选】(2013)下列建设项目的财务评价指标中,属于偿债能力分析指标的有( )。

A.总投资收益率

B.财务内部收益率

C.利息备付率

D.财务净现值

E.资产负债率

『正确提答案供』最CE新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

环评、经济师、安全、房估、消防/等 QQ/VX:67166815『答案解析』

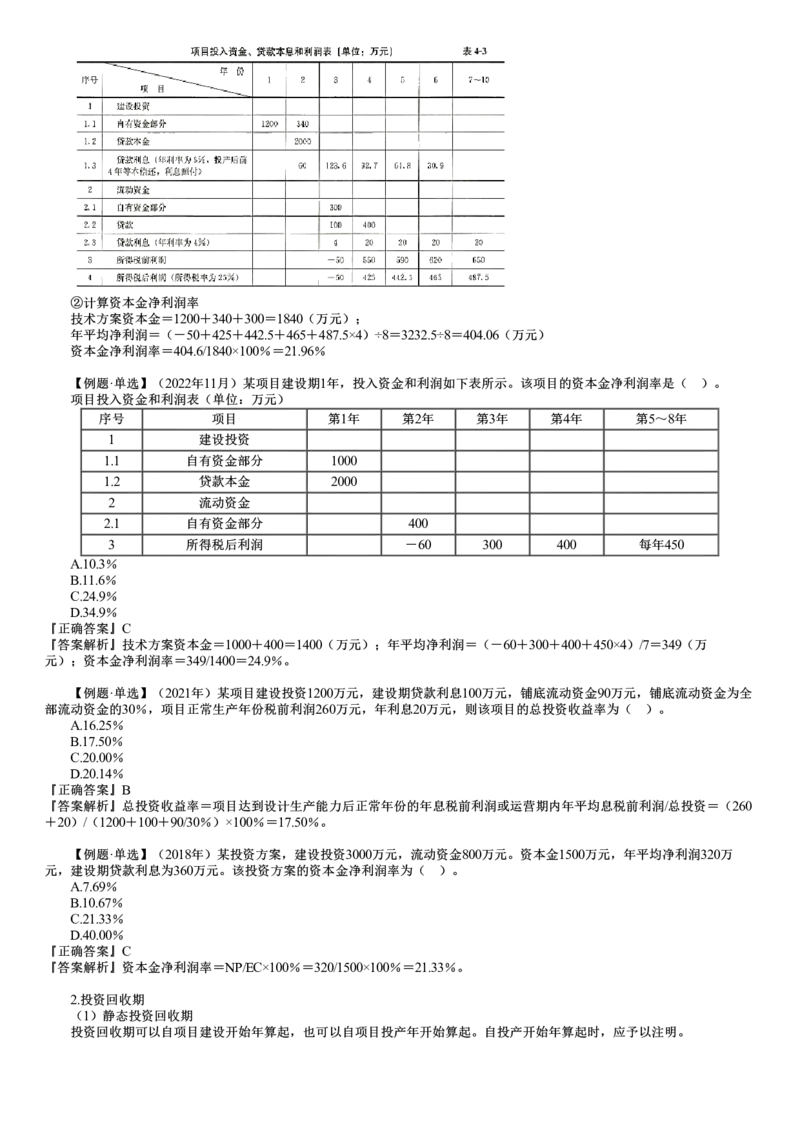

二二、、财财务务分分析析主主要要指指标标的的计计算算

1.投资收益率

EBIT=息税前利润=利润总额(税前利润)+利息支出

评价:投资收益率≥基准投资收益率,可以考虑接受

优点:投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规

模。

缺点:没有考虑投资收益的时间因素;正常生产年份的选择比较困难,正常生产年份选定带有一定的不确定性和人为因

素。

【例4-10】已知某项目建设期2年,投入资金和利润如下表所示。计算该项目的总投资利润率和资本金利润率。

『答案解析』①计算总投资收益率

技术方案总投资=建设投资+建设期贷款利息+全部流动资金

=1200+340+2000+60+300+100+400=4400(万元)

年平均息税前利润=[(123.6+92.7+61.8+30.9+4+20×7)+(-50+550+590+620+650×4)]÷8=(453+4310)÷8

=595.4(万元)

总投资收益率=595.4/4400×100%=13.53%②计算资本金净利润率

技术方案资本金=1200+340+300=1840(万元);

年平均净利润=(-50+425+442.5+465+487.5×4)÷8=3232.5÷8=404.06(万元)

资本金净利润率=404.6/1840×100%=21.96%

【例题·单选】(2022年11月)某项目建设期1年,投入资金和利润如下表所示。该项目的资本金净利润率是( )。

项目投入资金和利润表(单位:万元)

序号 项目 第1年 第2年 第3年 第4年 第5~8年

1 建设投资

1.1 自有资金部分 1000

1.2 贷款本金 2000

2 流动资金

2.1 自有资金部分 400

3 所得税后利润 -60 300 400 每年450

A.10.3%

B.11.6%

C.24.9%

D.34.9%

『正确答案』C

『答案解析』技术方案资本金=1000+400=1400(万元);年平均净利润=(-60+300+400+450×4)/7=349(万

元);资本金净利润率=349/1400=24.9%。

【例题·单选】(2021年)某项目建设投资1200万元,建设期贷款利息100万元,铺底流动资金90万元,铺底流动资金为全

部流动资金的30%,项目正常生产年份税前利润260万元,年利息20万元,则该项目的总投资收益率为( )。

A.16.25%

B.17.50%

C.20.00%

D.20.14%

『正确答案』B

『答案解析』总投资收益率=项目达到设计生产能力后正常年份的年息税前利润或运营期内年平均息税前利润/总投资=(260

+20)/(1200+100+90/30%)×100%=17.50%。

【例题·单选】(2018年)某投资方案,建设投资3000万元,流动资金800万元。资本金1500万元,年平均净利润320万

元,建设期贷款利息为360万元。该投资方案的资本金净利润率为( )。

A.7.69%

B.10.67%

C.21.33%

D.40.00%

『正确答案』C

『答案解析』资本金净利润率=NP/EC×100%=320/1500×100%=21.33%。

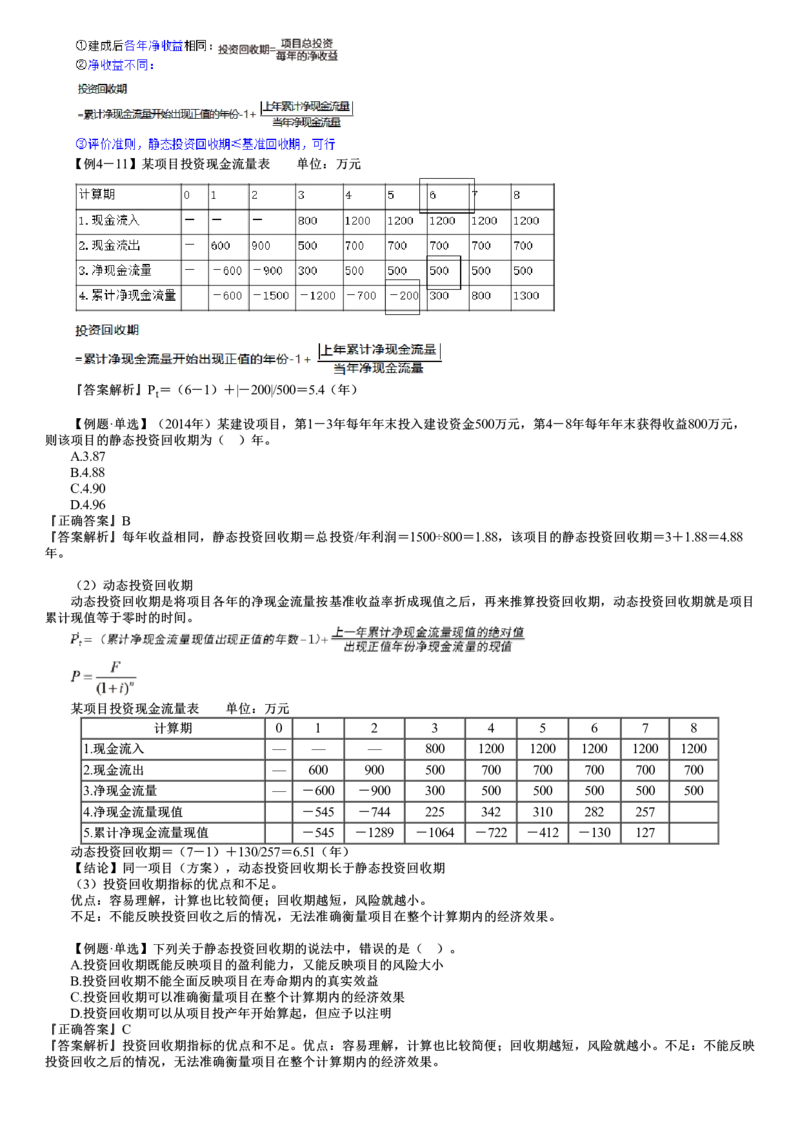

2.投资回收期

(1)静态投资回收期

投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起。自投产开始年算起时,应予以注明。【例4-11】某项目投资现金流量表 单位:万元

『答案解析』P=(6-1)+|-200|/500=5.4(年)

t

【例题·单选】(2014年)某建设项目,第1-3年每年年末投入建设资金500万元,第4-8年每年年末获得收益800万元,

则该项目的静态投资回收期为( )年。

A.3.87

B.4.88

C.4.90

D.4.96

『正确答案』B

『答案解析』每年收益相同,静态投资回收期=总投资/年利润=1500÷800=1.88,该项目的静态投资回收期=3+1.88=4.88

年。

(2)动态投资回收期

动态投资回收期是将项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,动态投资回收期就是项目

累计现值等于零时的时间。

某项目投资现金流量表 单位:万元

计算期 0 1 2 3 4 5 6 7 8

1.现金流入 — — — 800 1200 1200 1200 1200 1200

2.现金流出 — 600 900 500 700 700 700 700 700

3.净现金流量 — -600 -900 300 500 500 500 500 500

4.净现金流量现值 -545 -744 225 342 310 282 257

5.累计净现金流量现值 -545 -1289 -1064 -722 -412 -130 127

动态投资回收期=(7-1)+130/257=6.51(年)

【结论】同一项目(方案),动态投资回收期长于静态投资回收期

(3)投资回收期指标的优点和不足。

优点:容易理解,计算也比较简便;回收期越短,风险就越小。

不足:不能反映投资回收之后的情况,无法准确衡量项目在整个计算期内的经济效果。

【例题·单选】下列关于静态投资回收期的说法中,错误的是( )。

A.投资回收期既能反映项目的盈利能力,又能反映项目的风险大小

B.投资回收期不能全面反映项目在寿命期内的真实效益

C.投资回收期可以准确衡量项目在整个计算期内的经济效果

D.投资回收期可以从项目投产年开始算起,但应予以注明

『正确答案』C

『答案解析』投资回收期指标的优点和不足。优点:容易理解,计算也比较简便;回收期越短,风险就越小。不足:不能反映

投资回收之后的情况,无法准确衡量项目在整个计算期内的经济效果。