文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

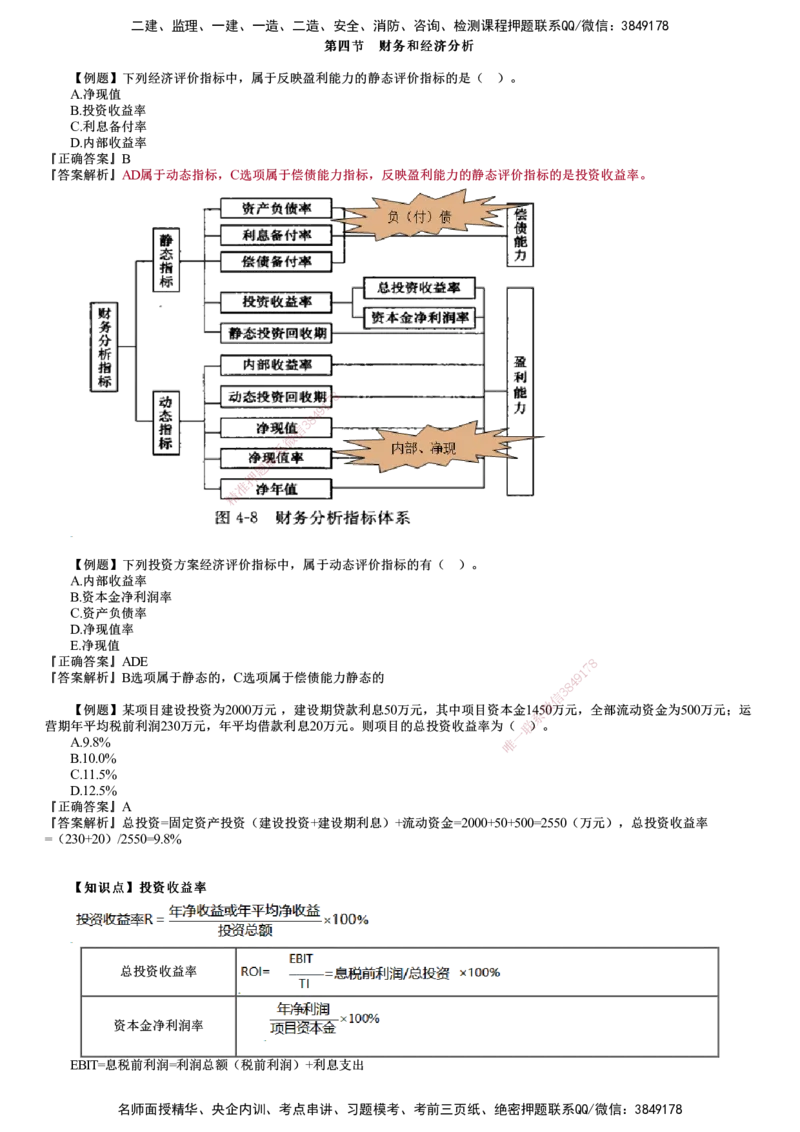

第第四四节节 财财务务和和经经济济分分析析

【例题】下列经济评价指标中,属于反映盈利能力的静态评价指标的是( )。

A.净现值

B.投资收益率

C.利息备付率

D.内部收益率

『正确答案』B

『答案解析』AD属于动态指标,C选项属于偿债能力指标,反映盈利能力的静态评价指标的是投资收益率。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【例题】下列投资方案经济评价指标中,属于动态评价指标的有( )。

A.内部收益率

B.资本金净利润率

C.资产负债率

D.净现值率

E.净现值

『正确答案』ADE 8

7

1

『答案解析』B选项属于静态的,C选项属于偿债能力静态的 9

4

8

3

信

【例题】某项目建设投资为2000万元 ,建设期贷款利息50万元,其中项目资本金14微50万元,全部流动资金为500万元;运

系

营期年平均税前利润230万元,年平均借款利息20万元。则项目的总投资收益率为( 联)。

一

A.9.8% 唯

B.10.0%

C.11.5%

D.12.5%

『正确答案』A

『答案解析』总投资=固定资产投资(建设投资+建设期利息)+流动资金=2000+50+500=2550(万元),总投资收益率

=(230+20)/2550=9.8%

【【知知识识点点】】投投资资收收益益率率

总投资收益率

资本金净利润率

EBIT=息税前利润=利润总额(税前利润)+利息支出

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【例题】某项目的建设投资为25000万元,流动资金为5000万元,项目资本金为15000万元。其试运行阶段的年平均净利润

为3000万元,运营阶段的年平均净利润为4500万元。则其项目资本金净利润率(ROE)为( )。

A.10%

B.15%

C.20%

D.30%

『正确答案』D

『答案解析』资本金净利润率(ROE)=年均利润/资本金×100%=4500/15000×100%=30%

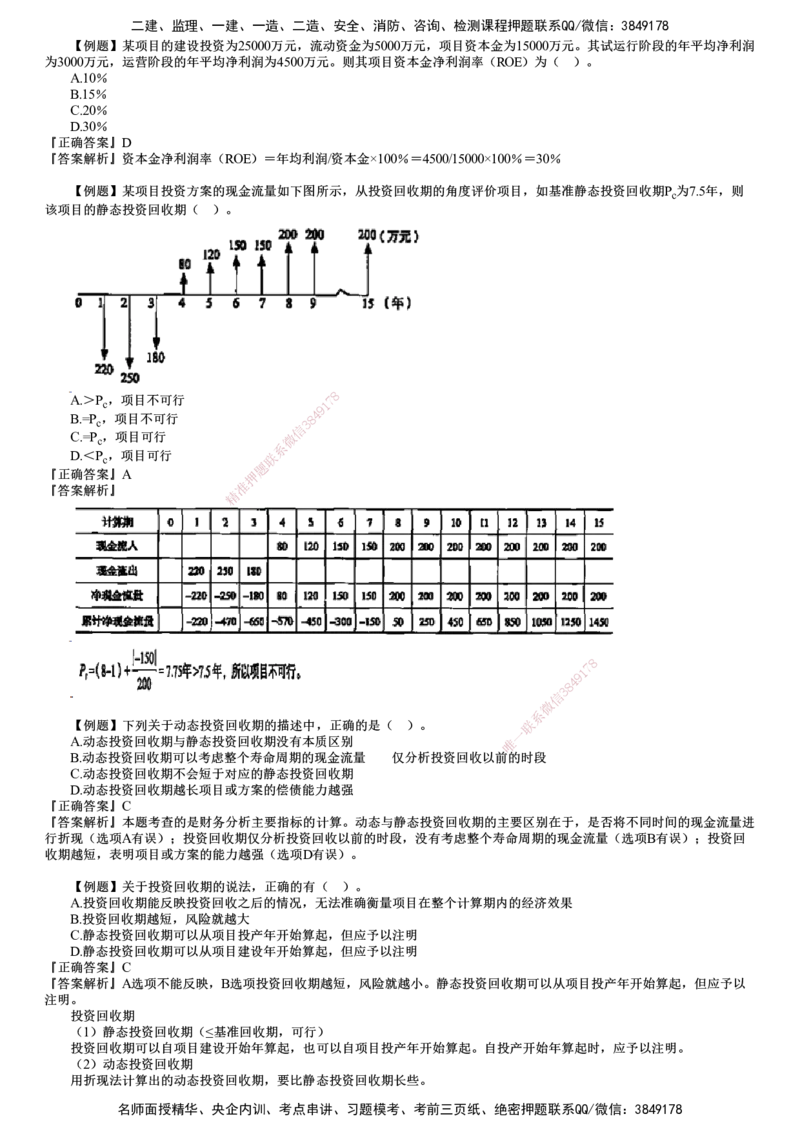

【例题】某项目投资方案的现金流量如下图所示,从投资回收期的角度评价项目,如基准静态投资回收期P 为7.5年,则

c

该项目的静态投资回收期( )。

A.>P ,项目不可行 7 8

c 1

9

B.=P c ,项目不可行 3 8 4

信

C.=P c ,项目可行 微

系

D.<P c ,项目可行 联

题

『正确答案』A 押

准

『答案解析』

精

8

1

7

9

8

4

信

3

微

系

【例题】下列关于动态投资回收期的描述中,正确的是( )。 联

一

A.动态投资回收期与静态投资回收期没有本质区别 唯

B.动态投资回收期可以考虑整个寿命周期的现金流量 仅分析投资回收 以 前的时段

C.动态投资回收期不会短于对应的静态投资回收期

D.动态投资回收期越长项目或方案的偿债能力越强

『正确答案』C

『答案解析』本题考查的是财务分析主要指标的计算。动态与静态投资回收期的主要区别在于,是否将不同时间的现金流量进

行折现(选项A有误);投资回收期仅分析投资回收以前的时段,没有考虑整个寿命周期的现金流量(选项B有误);投资回

收期越短,表明项目或方案的能力越强(选项D有误)。

【例题】关于投资回收期的说法,正确的有( )。

A.投资回收期能反映投资回收之后的情况,无法准确衡量项目在整个计算期内的经济效果

B.投资回收期越短,风险就越大

C.静态投资回收期可以从项目投产年开始算起,但应予以注明

D.静态投资回收期可以从项目建设年开始算起,但应予以注明

『正确答案』C

『答案解析』A选项不能反映,B选项投资回收期越短,风险就越小。静态投资回收期可以从项目投产年开始算起,但应予以

注明。

投资回收期

(1)静态投资回收期(≤基准回收期,可行)

投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起。自投产开始年算起时,应予以注明。

(2)动态投资回收期

用折现法计算出的动态投资回收期,要比静态投资回收期长些。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

(3)投资回收期指标的优点和不足。

优点:容易理解,计算也比较简便;回收期越短,风险就越小。

不足:不能反映投资回收之后的情况,无法准确衡量项目在整个计算期内的经济效果。

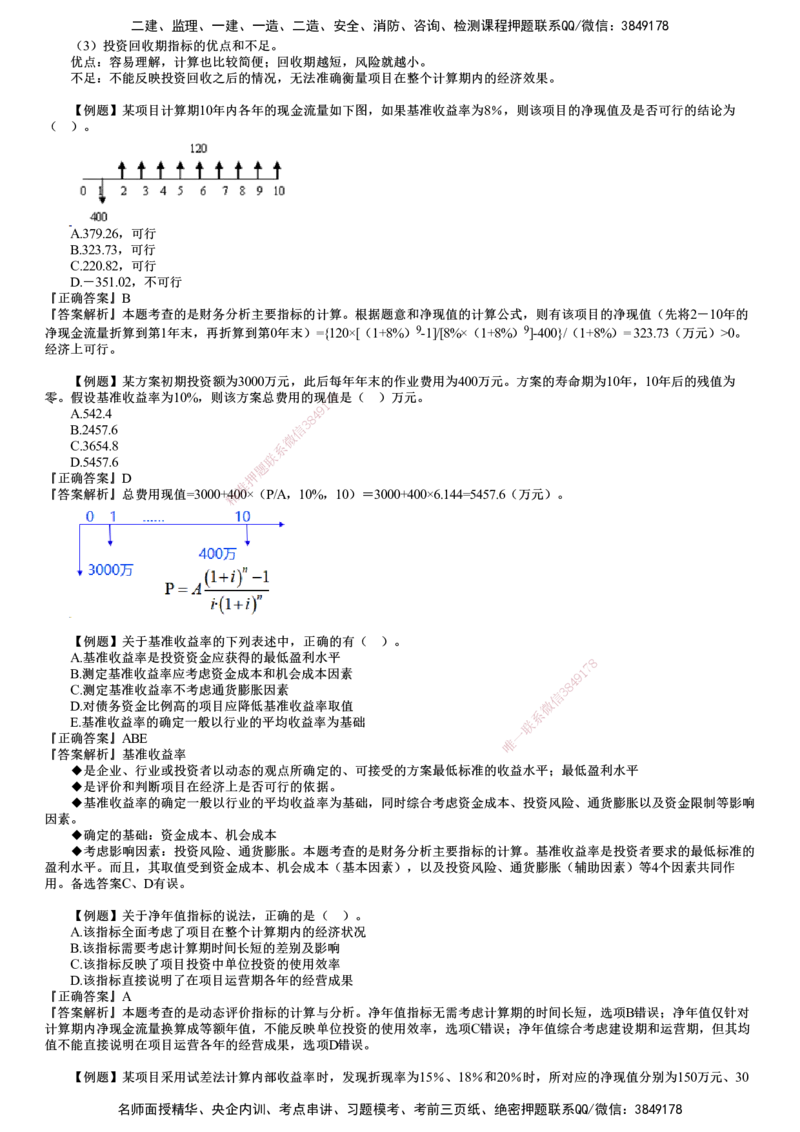

【例题】某项目计算期10年内各年的现金流量如下图,如果基准收益率为8%,则该项目的净现值及是否可行的结论为

( )。

A.379.26,可行

B.323.73,可行

C.220.82,可行

D.-351.02,不可行

『正确答案』B

『答案解析』本题考查的是财务分析主要指标的计算。根据题意和净现值的计算公式,则有该项目的净现值(先将2-10年的

净现金流量折算到第1年末,再折算到第0年末)={120×[(1+8%)9-1]/[8%×(1+8%)9]-400}/(1+8%)= 323.73(万元)>0。

经济上可行。

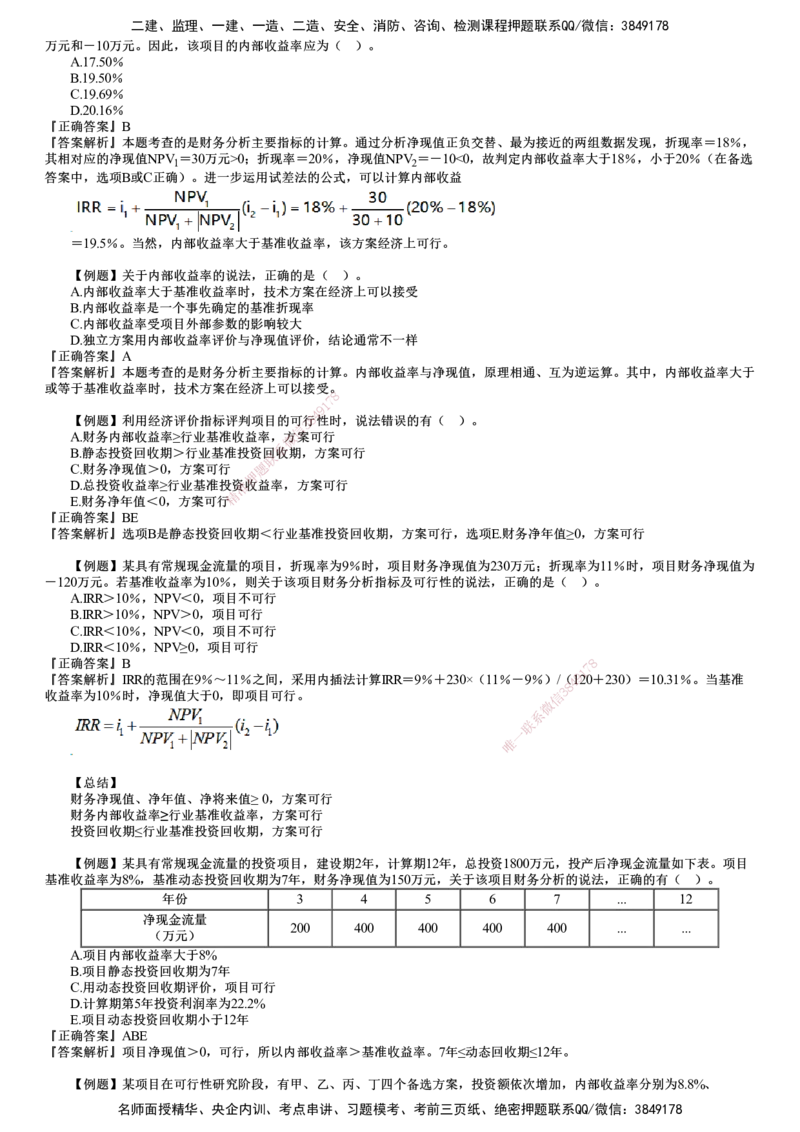

【例题】某方案初期投资额为3000万元,此后每年年末的作业费用为400万元。方案的寿命期为10年,10年后的残值为

零。假设基准收益率为10%,则该方案总费用的现7值8是( )万元。

1

A.542.4 4 9

8

3

B.2457.6 信

微

C.3654.8 系

D.5457.6 联

题

『正确答案』D 押

准

『答案解析』总费用现值=3000+精400×(P/A,10%,10)=3000+400×6.144=5457.6(万元)。

【例题】关于基准收益率的下列表述中,正确的有( )。

A.基准收益率是投资资金应获得的最低盈利水平

8

B.测定基准收益率应考虑资金成本和机会成本因素

9

1

7

C.测定基准收益率不考虑通货膨胀因素

信

3 8

4

D.对债务资金比例高的项目应降低基准收益率取值 微

E.基准收益率的确定一般以行业的平均收益率为基础 联

系

『正确答案』ABE

唯

一

『答案解析』基准收益率

◆是企业、行业或投资者以动态的观点所确定的、可接受的方案最低标准的收益水平;最低盈利水平

◆是评价和判断项目在经济上是否可行的依据。

◆基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响

因素。

◆确定的基础:资金成本、机会成本

◆考虑影响因素:投资风险、通货膨胀。本题考查的是财务分析主要指标的计算。基准收益率是投资者要求的最低标准的

盈利水平。而且,其取值受到资金成本、机会成本(基本因素),以及投资风险、通货膨胀(辅助因素)等4个因素共同作

用。备选答案C、D有误。

【例题】关于净年值指标的说法,正确的是( )。

A.该指标全面考虑了项目在整个计算期内的经济状况

B.该指标需要考虑计算期时间长短的差别及影响

C.该指标反映了项目投资中单位投资的使用效率

D.该指标直接说明了在项目运营期各年的经营成果

『正确答案』A

『答案解析』本题考查的是动态评价指标的计算与分析。净年值指标无需考虑计算期的时间长短,选项B错误;净年值仅针对

计算期内净现金流量换算成等额年值,不能反映单位投资的使用效率,选项C错误;净年值综合考虑建设期和运营期,但其均

值不能直接说明在项目运营各年的经营成果,选项D错误。

【例题】某项目采用试差法计算内部收益率时,发现折现率为15%、18%和20%时,所对应的净现值分别为150万元、30

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

万元和-10万元。因此,该项目的内部收益率应为( )。

A.17.50%

B.19.50%

C.19.69%

D.20.16%

『正确答案』B

『答案解析』本题考查的是财务分析主要指标的计算。通过分析净现值正负交替、最为接近的两组数据发现,折现率=18%,

其相对应的净现值NPV=30万元>0;折现率=20%,净现值NPV=-10<0,故判定内部收益率大于18%,小于20%(在备选

1 2

答案中,选项B或C正确)。进一步运用试差法的公式,可以计算内部收益

=19.5%。当然,内部收益率大于基准收益率,该方案经济上可行。

【例题】关于内部收益率的说法,正确的是( )。

A.内部收益率大于基准收益率时,技术方案在经济上可以接受

B.内部收益率是一个事先确定的基准折现率

C.内部收益率受项目外部参数的影响较大

D.独立方案用内部收益率评价与净现值评价,结论通常不一样

『正确答案』A

『答案解析』本题考查的是财务分析主要指标的计算。内部收益率与净现值,原理相通、互为逆运算。其中,内部收益率大于

或等于基准收益率时,技术方案在经济上可以接受。

8

7

1

9

4

【例题】利用经济评价指标评判项目的可3行8性时,说法错误的有( )。

信

A.财务内部收益率≥行业基准收益率,微方案可行

系

B.静态投资回收期>行业基准投资回收期,方案可行

联

C.财务净现值>0,方案可行 题

押

D.总投资收益率≥行业基准投资准收益率,方案可行

精

E.财务净年值<0,方案可行

『正确答案』BE

『答案解析』选项B是静态投资回收期 <行业基准投资回收期,方案可行,选项E.财务净年值≥0,方案可行

【例题】某具有常规现金流量的项目,折 现率为9%时,项目财务净现值为230万元;折现率为11%时,项目财务净现值为

-120万元。若基准收益率为10%,则关于该项 目财务分析指标及可行性的说法,正确的是( )。

A.IRR>10%,NPV<0,项目不可行

B.IRR>10%,NPV>0,项目可行

C.IRR<10%,NPV<0,项目不可行

D.IRR<10%,NPV≥0,项目可行

『正确答案』B 8

1

7

『答案解析』IRR的范围在9%~11%之间,采用内插法计算IRR= 9%+230×(11%-9%)/(

8

4 9120+230)=10.31%。当基准

收益率为10%时,净现值大于0,即项目可行。 信 3

微

系

联

一

唯

【总结】

财务净现值、净年值、净将来值≥ 0,方案可行

财务内部收益率≥行业基准收益率,方案可行

投资回收期≤行业基准投资回收期,方案可行

【例题】某具有常规现金流量的投资项目,建设期2年,计算期12年,总投资1800万元,投产后净现金流量如下表。项目

基准收益率为8%,基准动态投资回收期为7年,财务净现值为150万元,关于该项目财务分析的说法,正确的有( )。

年份 3 4 5 6 7 ... 12

净现金流量

200 400 400 400 400 ... ...

(万元)

A.项目内部收益率大于8%

B.项目静态投资回收期为7年

C.用动态投资回收期评价,项目可行

D.计算期第5年投资利润率为22.2%

E.项目动态投资回收期小于12年

『正确答案』ABE

『答案解析』项目净现值>0,可行,所以内部收益率>基准收益率。7年≤动态回收期≤12年。

【例题】某项目在可行性研究阶段,有甲、乙、丙、丁四个备选方案,投资额依次增加,内部收益率分别为8.8%、

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

7.8%、9%、9.8%,基准收益率为8%,若进行增量内部投资收益率进行方案评价时,应优先选择( )两个方案进行比较。

A.甲、乙

B.乙、丙

C.丙、丁

D.甲、丙

『正确答案』D

『答案解析』乙方案内部收益率小于8%,首先淘汰,其次将内部收益率大于基准收益率的方案按初始投资额由小到大依次排

列,按初始投资额由小到大依次计算相邻两方案的增量投资内部收益率,若增量内部收益率>基准收益率,说明初始投资额大

的方案优于初始投资额小的方案,保留投资额大的方案;反之,保留投资额小的方案。直至全部方案比较完毕,保留的方案就

是最优方案。

【例题】下列类型项目应进行经济费用效益分析的有( )。

A.具有垄断特征的项目

B.产出具有公共产品特征的项目

C.外部效果显著的项目

D.农业开发项目

E.涉及国家经济安全的项目

『正确答案』ABCE

『答案解析』经济分析的范围 :①具有垄断特征的项目;②产出具有公共产品特征的项目;③外部效果显著的项目;④资源

开发项目;⑤涉及国家经济安全的项目;⑥受过度行政干预的项目。财务现金流量不能全面、真实地反映其经济价值。

【例题】关于项目财务分析和经济分析关系的说法,正确的有( )。

A.财务分析的数据资料是经济分析的基础 7 8

1

9

B.两种分析所站立场和角度不相同 8 4

3

C.两种分析的内容和方法相同 信

微

D.两种分析的依据和分析结论时效性系相同

联

E.两种分析的评价的标准和参数不题相同

『正确答案』ABE 押

准

『答案解析』项目经济分析 精

(一)经济分析和财务分析的 联系和区别

财务分析 经济分析

出发点和目的 项目或投资人 国家或地区

只有当项目的投入或产出能够给国民经济带来贡献时才被

费用和效益 流入、流出都考虑

视为项目的费用或效益

项目或投资人的财务收益 与成

对象 引起的国民收入增值和社会耗费

本

计量费用与效益的

价格尺度

实际货币效果 影 子价格

1

7 8

9

内容和方法 成本与效益的分析方法 费用 与效益分析、成本与效益分8析

4

和多目标综合分析

信

3

净利润、财务净现值、市场利 微

评价的标准和参数 净收益、经 济净现值、社会系折现率

率 联

一

随着国家财税制度的变更而作 唯

时效性 多数是按照宏观 经济 原则进行分析

出相应的变化

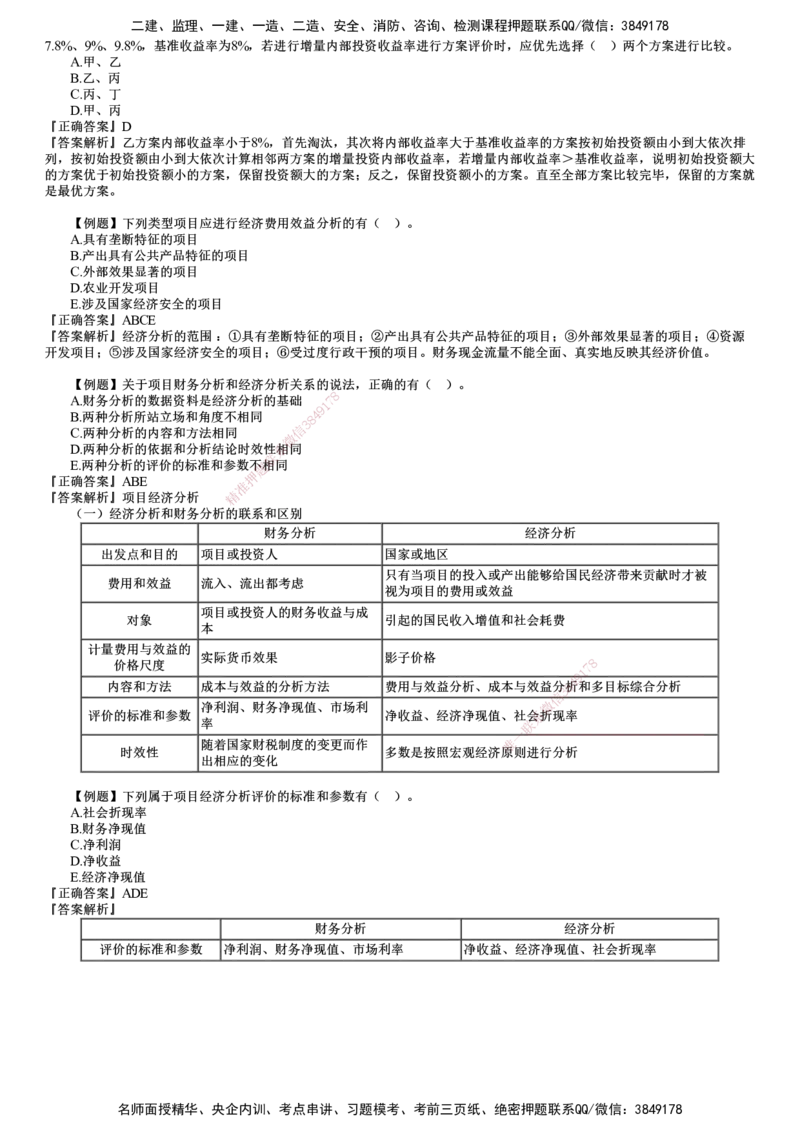

【例题】下列属于项目经济分析评价的标准和参数有( )。

A.社会折现率

B.财务净现值

C.净利润

D.净收益

E.经济净现值

『正确答案』ADE

『答案解析』

财务分析 经济分析

评价的标准和参数 净利润、财务净现值、市场利率 净收益、经济净现值、社会折现率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178