文档内容

二建、监理[、注一:建天、一一造文、化二专造有、安版全权、,消未防经、咨许询可、不检可测转课程发押或题复联印系传QQ/播微]信:3849178

第1章 建设工程基本法律知识

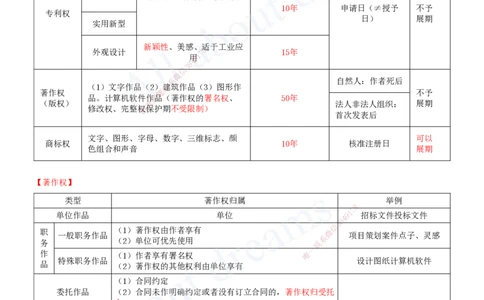

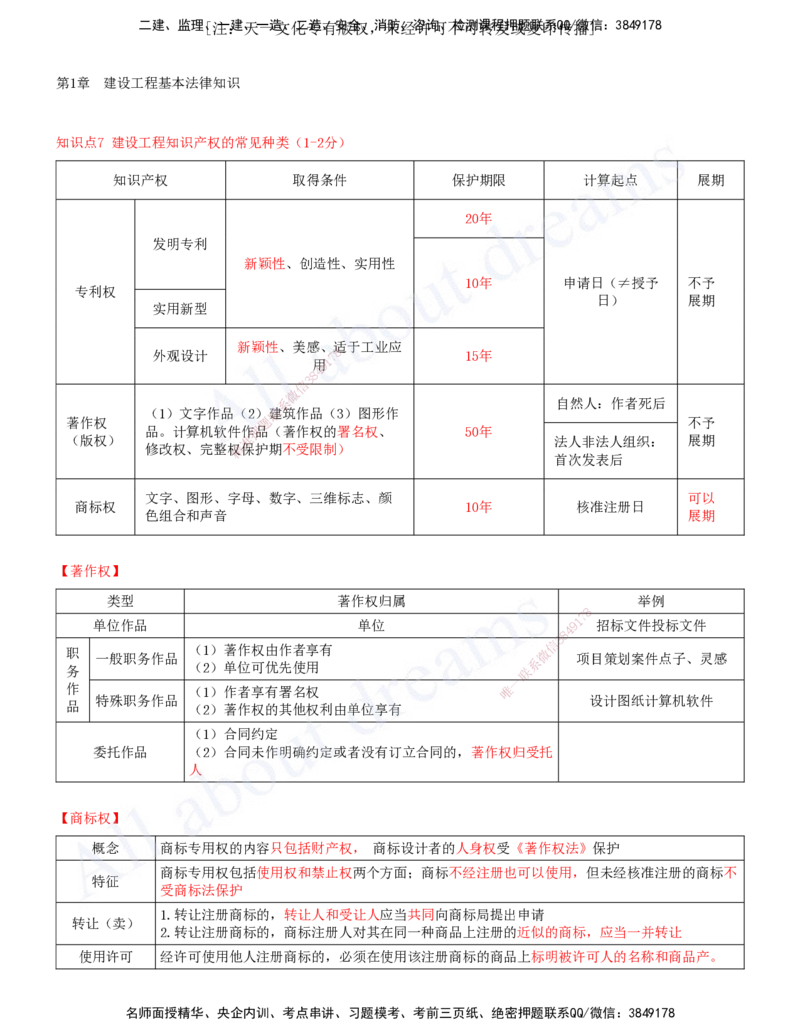

知识点7 建设工程知识产权的常见种类(1-2分)

知识产权 取得条件 保护期限 计算起点 展期

20年

发明专利

新颖性、创造性、实用性

10年 申请日(≠授予 不予

专利权

日) 展期

实用新型

新颖性、美感、适 于工业应

外观设计 7 8 15年

用9 1

4

8

3

信

微

系 自然人:作者死后

(1)文字作品(2)联建筑作品(3)图形作

著作权 题 不予

品。计算机软件作押品(著作权的署名权、 50年

(版权) 准 法人非法人组织: 展期

修改权、完整权精保护期不受限制)

首次发表后

文字、图形、字母、数字、三维标志、颜 可以

商标权 10年 核准注册日

色组合和声音 展期

【著作权】

类型 著作权归属 举例

8

7

1

单位作品 单位 9 招标文件投标文件

4

8

3

信

职 (1)著作权由作者享有 微

一般职务作品 项目策划案件点子、灵感

系

务 (2)单位可优先使用 联

一

作 (1)作者享有署名权 唯

特殊职务作品 设计图纸计算机软件

品 (2)著作权的其他权利由单位享有

(1)合同约定

委托作品 (2)合同未作明确约定或者没有订立合同的,著作权归受托

人

【商标权】

概念 商标专用权的内容只包括财产权, 商标设计者的人身权受《著作权法》保护

商标专用权包括使用权和禁止权两个方面;商标不经注册也可以使用,但未经核准注册的商标不

特征

受商标法保护

1.转让注册商标的,转让人和受让人应当共同向商标局提出申请

转让(卖)

2.转让注册商标的,商标注册人对其在同一种商品上注册的近似的商标,应当一并转让

使用许可 经许可使用他人注册商标的,必须在使用该注册商标的商品上标明被许可人的名称和商品产。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[、注一:建天、一一造文、化二专造有、安版全权、,消未防经、咨许询可、不检可测转课程发押或题复联印系传QQ/播微]信:3849178

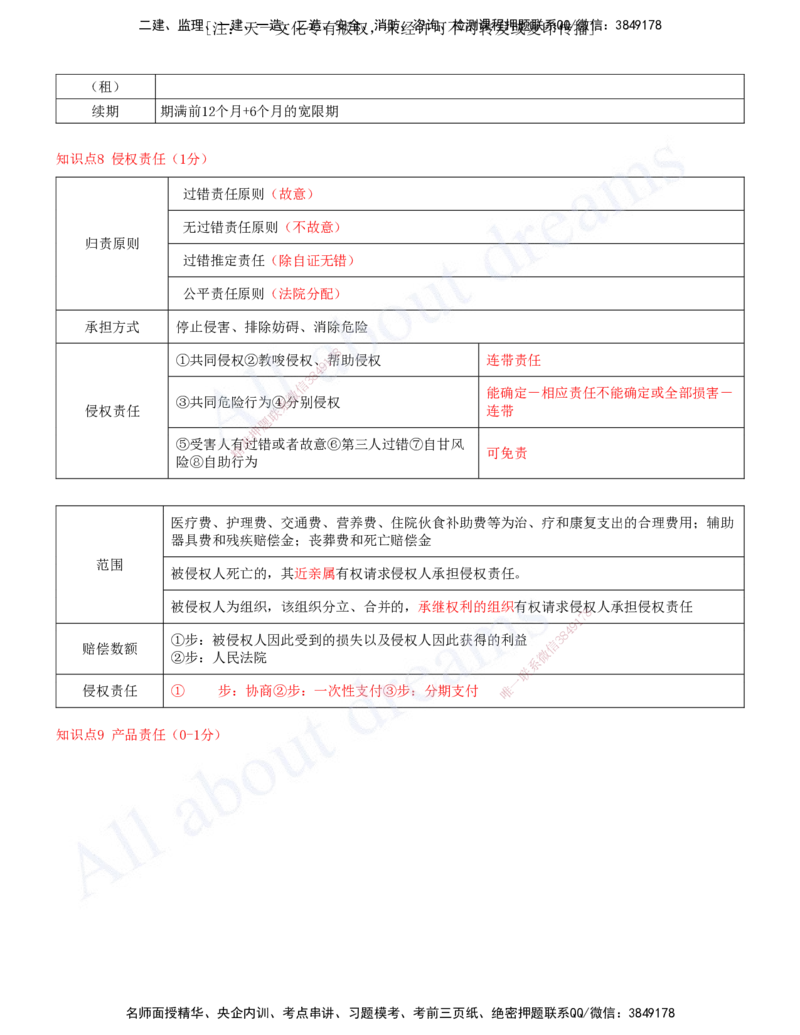

(租)

续期 期满前12个月+6个月的宽限期

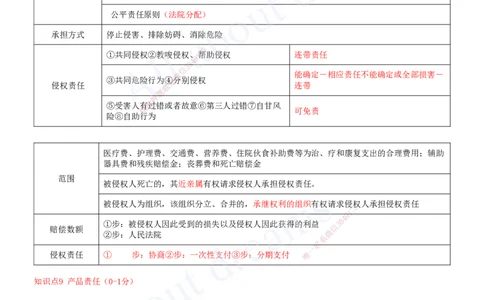

知识点8 侵权责任(1分)

过错责任原则(故意)

无过错责任原则(不故意)

归责原则

过错推定责任(除自证无错)

公平责任原则(法院分配)

承担方式 停止侵害、排除妨碍、消除危险

8

①共同侵权②教唆侵权、1 7帮助侵权 连带责任

9

4

8

3

信

微 能确定-相应责任不能确定或全部损害-

③共同危险行为④系分别侵权

侵权责任 联 连带

题

押

⑤受害人有准过错或者故意⑥第三人过错⑦自甘风

精 可免责

险⑧自助行 为

医疗费、护理费、交通 费、营养费、住院伙食补助费等为治、疗和康复支出的合理费用;辅助

器具费和残疾赔偿金;丧 葬费和死亡赔偿金

范围

被侵权人死亡的,其近亲属有权 请求侵权人承担侵权责任。

被侵权人为组织,该组织分立、合并 的,承继权利的组织有权请求侵

8

权人承担侵权责任

1

7

9

8

4

①步:被侵权人因此受到的损失以及侵权 人因此获得的利益

信

3

赔偿数额

微

②步:人民法院

系

联

一

侵权责任 ① 步:协商②步:一次性支付③步:分期支 付 唯

知识点9 产品责任(0-1分)

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[、注一:建天、一一造文、化二专造有、安版全权、,消未防经、咨许询可、不检可测转课程发押或题复联印系传QQ/播微]信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

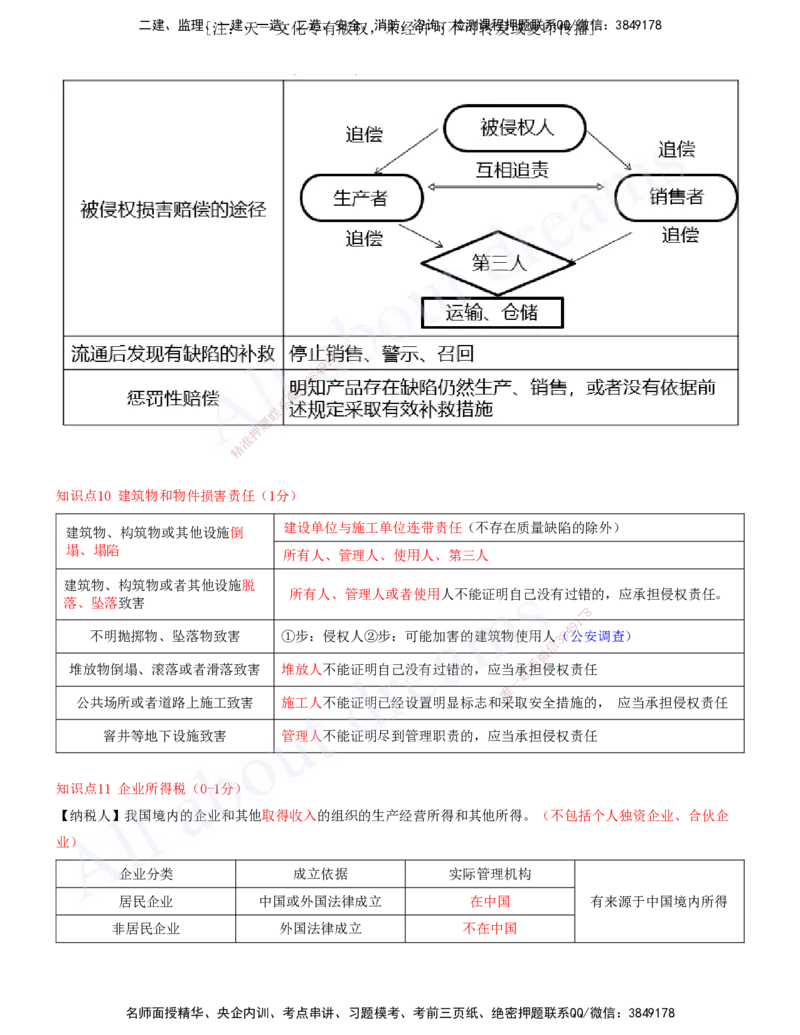

知识点10 建筑物和物件损害责任(1 分)

建设单位与施工单位连带责任(不存在质量缺陷的除外)

建筑物、构筑物或其他设施倒

塌、塌陷

所有人、 管理人、使用人、第三人

建筑物、构筑物或者其他设施脱

所有人、管理人 或者使用人不能证明自己没有过错的,应承担侵权责任。

落、坠落致害

8

1

7

9

不明抛掷物、坠落物致害 ①步:侵权人②步:可 能加害的建筑物使用人

信

3(8

4

公安调查)

微

系

堆放物倒塌、滚落或者滑落致害 堆放人不能证明自己没有过错 的,应当承联担侵权责任

一

唯

公共场所或者道路上施工致害 施工人不能证明已经设置明显标 志和 采取安全措施的, 应当承担侵权责任

窨井等地下设施致害 管理人不能证明尽到管理职责的,应当承担侵权责任

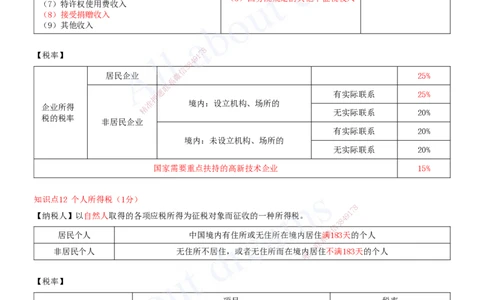

知识点11 企业所得税(0-1分)

【纳税人】我国境内的企业和其他取得收入的组织的生产经营所得和其他所得。(不包括个人独资企业、合伙企

业)

企业分类 成立依据 实际管理机构

居民企业 中国或外国法律成立 在中国 有来源于中国境内所得

非居民企业 外国法律成立 不在中国

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[、注一:建天、一一造文、化二专造有、安版全权、,消未防经、咨许询可、不检可测转课程发押或题复联印系传QQ/播微]信:3849178

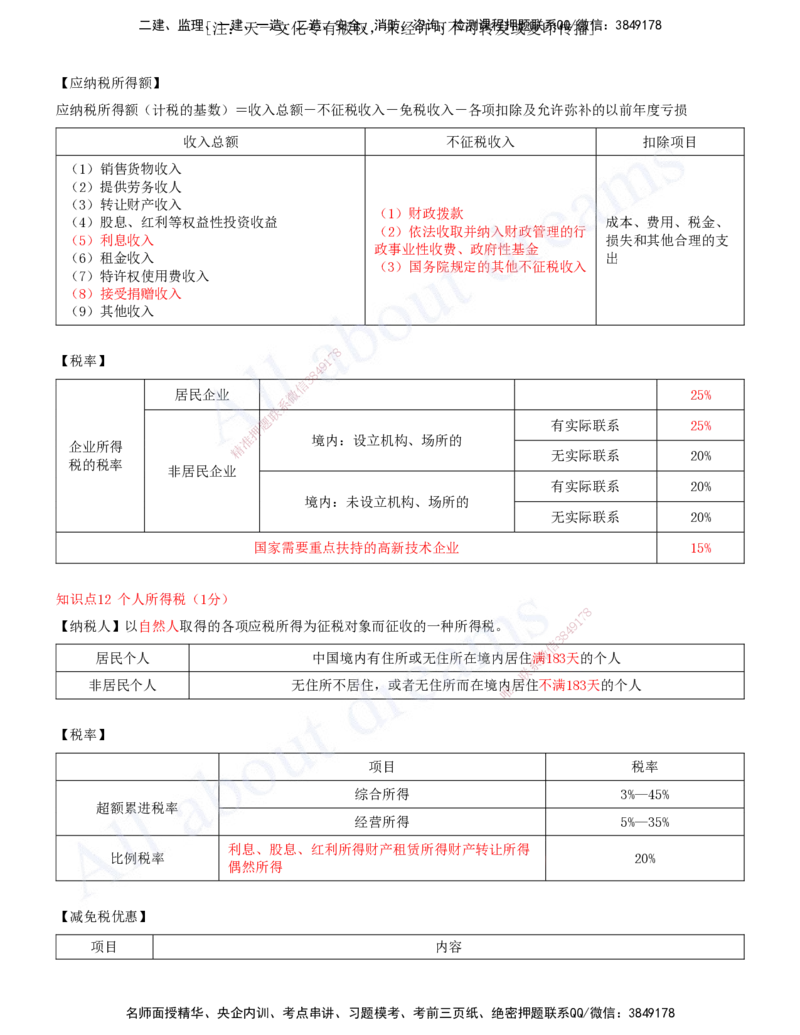

【应纳税所得额】

应纳税所得额(计税的基数)=收入总额-不征税收入-免税收入-各项扣除及允许弥补的以前年度亏损

收入总额 不征税收入 扣除项目

(1)销售货物收入

(2)提供劳务收人

(3)转让财产收入

(1)财政拨款

(4)股息、红利等权益性投资收益 成本、费用、税金、

(2)依法收取并纳入财政管理的行

(5)利息收入 损失和其他合理的支

政事业性收费、政府性基金

(6)租金收入 出

(3)国务院规定的其他不征税收入

(7)特许权使用费收入

(8)接受捐赠收入

(9)其他收入

8

【税率】 1 7

9

4

8

3

信

居民企业 微 25%

系

联

题 有实际联系 25%

押

准 境内:设立机构、场所的

企业所得 精

无实际联系 20%

税的税率

非居民企业

有实际联系 20%

境内:未设立机构、场所的

无实际联系 20%

国家需要重点扶持的高新技术企业 15%

知识点12 个人所得税(1分)

8

1

7

【纳税人】以自然人取得的各项应税所得为征税对象而征收的一种所得税。 9

8

4

信

3

微

居民个人 中国境内有住所或无住所在境内居住满183天的个人

系

联

非居民个人 无住所不居住,或者无住所而 在境

唯

内一居住不满183天的个人

【税率】

项目 税率

综合所得 3%—45%

超额累进税率

经营所得 5%—35%

利息、股息、红利所得财产租赁所得财产转让所得

比例税率 20%

偶然所得

【减免税优惠】

项目 内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[、注一:建天、一一造文、化二专造有、安版全权、,消未防经、咨许询可、不检可测转课程发押或题复联印系传QQ/播微]信:3849178

■省部级、军队军级以上单位,以及外国组织,国际组织颁发的的科学、教育、技术、文化、卫

生、体育、环境保护等方面的奖金

■国债和国家发行的金融债券利息(国债)

■补贴、津贴

■福利费、抚恤金、救济金

免征个人所得

■保险赔款

税

■军人的转业费、复员费、退役金

■干部、职工的安家费、退职费、基本养老金或退休费、离休费、离休生活补助费

■依照我国有关法律规定应予免税的外交人员所得

■中国政府参加的国际公约、签订的协议中规定免税的所得

■其它免税所得(国务院规定,报全国人大常委会备案)

■残疾、孤老人员和烈属的所得

减征个人所得

■因严重自然灾害造成重大损失的

税

■其它减税情形(省级政府规定,报同级人大备案)

8

7

1

9

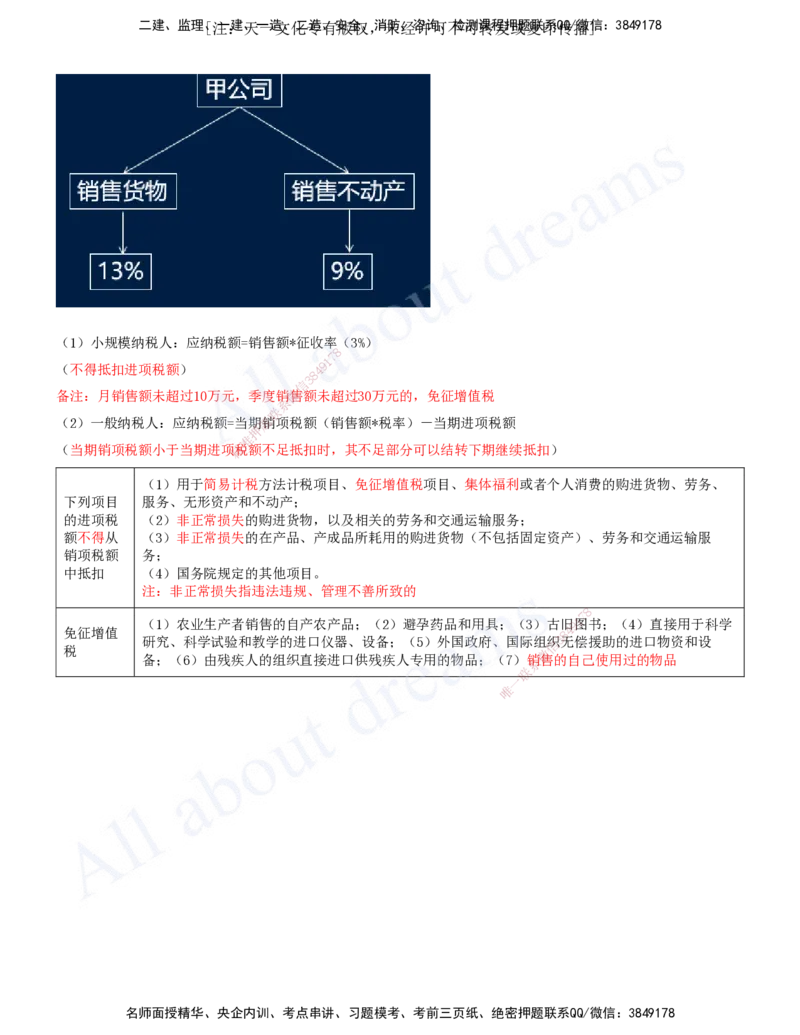

知识点13 增值税(1分) 8 4

3

信

微

【概念】增值税是以商品和劳务在流系转过程中产生的增值额作为征税对象而征收的一种流转税(例如:A-B-C-D

联

题

四个消费主体D是最终消费者,流转过程中产生了流转税)

押

准

【纳税人】分为一般纳税人和精小规模纳税人

8

1

7

9

8

4

信

3

微

系

联

一

唯

【应纳税额的计算】

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率.

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[、注一:建天、一一造文、化二专造有、安版全权、,消未防经、咨许询可、不检可测转课程发押或题复联印系传QQ/播微]信:3849178

(1)小规模纳税人:应纳税额=销售额*征收率(3%)

8

7

1

(不得抵扣进项税额) 4 9

8

3

信

备注:月销售额未超过10万元,季度销微售额未超过30万元的,免征增值税

系

联

(2)一般纳税人:应纳税额=当期题销项税额(销售额*税率)-当期进项税额

押

准

(当期销项税额小于当期进项精税额不足抵扣时,其不足部分可以结转下期继续抵扣)

(1)用于简易计税方 法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、

下列项目 服务、无形资产和不动 产;

的进项税 (2)非正常损失的购进货 物,以及相关的劳务和交通运输服务;

额不得从 (3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服

销项税额 务;

中抵扣 (4)国务院规定的其他项目。

注:非正常损失指违法违规、管理不 善所致的

8

(1)农业生产者销售的自产农产品;(2) 避孕药品和用具;(3)古旧9 1图

7

书;(4)直接用于科学

免征增值 8 4

研究、科学试验和教学的进口仪器、设备;(5 )外国政府、国际组信织3无偿援助的进口物资和设

税 微

备;(6)由残疾人的组织直接进口供残疾人专用的 物品;(7)系销售的自己使用过的物品

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178