文档内容

科目 政治 年级 授课时间 备注

[

课题 储蓄存款和商业银行

1、知识目标

教 (

知 识记:储蓄存款的含义、分类及特点;利息的计算方法;利率的

学 识

含义;商业银行的含义及主要业务;股票的含义及特点;债券的含义、

、

目 能 种类及特点;商业保险的含义、种类、特点。

力

理解:商业银行的基本业务、在国民经济中的作用;储蓄、股票、债券

标 、

情

和保险在经济建设和个人生活中的意义。

感

、 应用:根据储蓄、股票、债券和保险的特点,安排一项综合投资计划。

态

2.能力目标

度

与 重点培养学生分析问题、参与经济生活的实践能力、综合概括能力。

价 3.情感态度价值观目标

值

(1)培养为国家经济建设服务的观念。

观

) (2)培养积极进取的意识和精神。

重

点

第一框 储蓄存款和商业银行

1、便捷的投资——储蓄存款

(1)储蓄存款的含义、储蓄机构、目的

(2)利息的含义和计算。

板 (3)储蓄存款的分类。

书 (4)储蓄的投资特点

设 2、我国的商业银行

计 (1)商业银行的含义。

(2)商业银行的主要业务:存款、贷款和结算。

(3)商业银行的作用。

本课导入:

甲购买体育彩票中了35000元大奖,他准备存入银行。在去银行

教 路上,碰见了乙,乙建议他炒股,说炒股能赚大钱,说着说着,在保

险公司工作的丙也走过来了,说炒股票风险太大,还是购买商业保险

好一些,这时甲被说得左右为难,不知该怎么办才好。

请问:甲究竟把这笔钱怎么处理好呢?

学 本框教学以学生自主探究活动为主,通过学生关注生活提炼知识。

关注生活,自主探究,获取知识:

1. 你知道什么是储蓄存款吗?你家有储蓄存款行为吗?是存在什么

储蓄机构呢?你家储蓄存款的目的是什么?

过 2. 青年小李参加工作一年 ,有了2万元的积蓄,他来到银行,看到

人民币存款利率表

(一)活期 0.81

程 (二)定期

1.整存整取 2.零存整取、整存零取、存本取息

三个月 2.88 一年 2.88

]

重点、难点:储蓄存款;商业银行的业务和作用。

难

点半年 3.42 三年 3.42

一年 3.87 五年 3.87

二年 4.50

三年 5.22

五年 5.76

你认为小李应选择哪种储蓄方式比较好?为什么?如果选择这种方

式储蓄,2年可获得多少利息?

书外拓展,积极思考:

(1).进行储蓄存款有什么积极作用?是不是存款额越多越好?为

教 什么?

(2).银行利率的变化会带来什么影响?

3.思考:

①你知道这些标志各自代表的银行吗?

学 ②你能列举银行为企业或居民提供的各种服务吗?

教师点拨:

1、储蓄存款

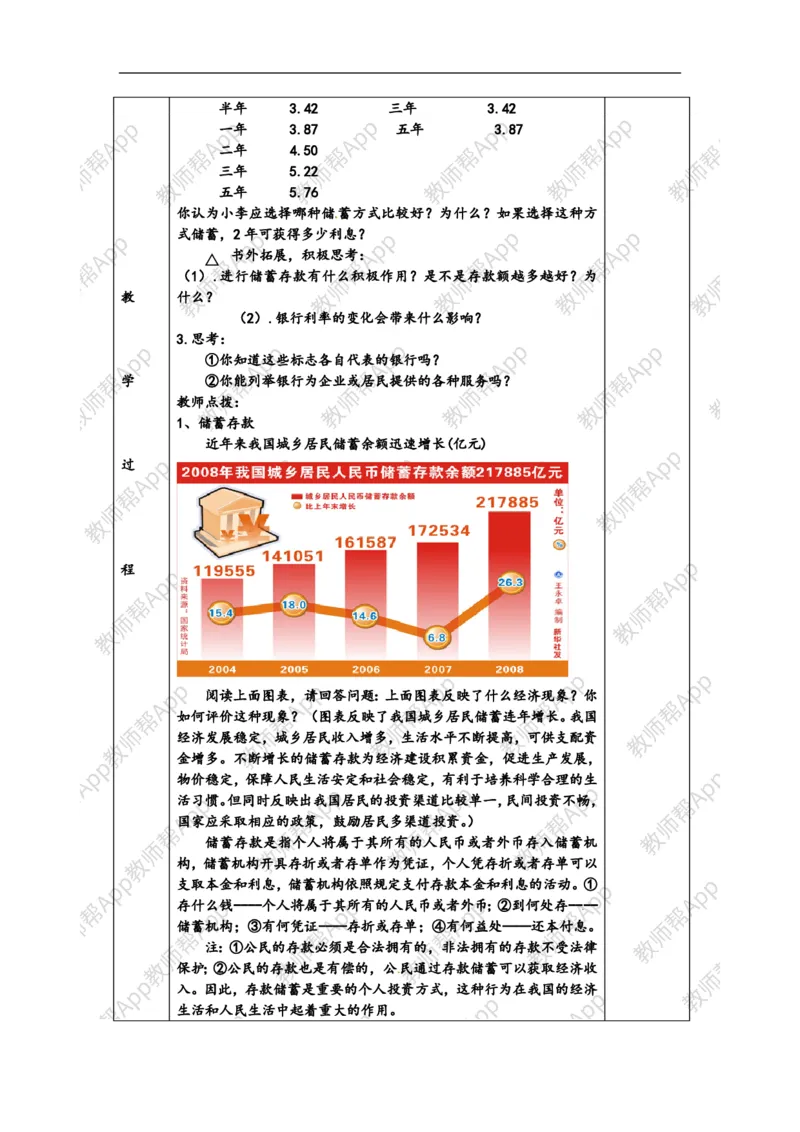

近年来我国城乡居民储蓄余额迅速增长(亿元)

过

程

阅读上面图表,请回答问题:上面图表反映了什么经济现象?你

如何评价这种现象?(图表反映了我国城乡居民储蓄连年增长。我国

经济发展稳定,城乡居民收入增多,生活水平不断提高,可供支配资

金增多。不断增长的储蓄存款为经济建设积累资金,促进生产发展,

物价稳定,保障人民生活安定和社会稳定,有利于培养科学合理的生

活习惯。但同时反映出我国居民的投资渠道比较单一,民间投资不畅,

国家应采取相应的政策,鼓励居民多渠道投资。)

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机

构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以

支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。①

存什么钱----个人将属于其所有的人民币或者外币;②到何处存----

储蓄机构;③有何凭证----存折或存单;④有何益处——还本付息。

注:①公民的存款必须是合法拥有的,非法拥有的存款不受法律

保护;②公民的存款也是有偿的,公民通过存款储蓄可以获取经济收

入。因此,存款储蓄是重要的个人投资方式,这种行为在我国的经济

生活和人民生活中起着重大的作用。2、我国的储蓄机构

我国依法办理储蓄业务的机构主要包括以下几种:

商业银行。

邮政储蓄,是我国邮政部门在中国人民银行的监督管理下办理的

一种存款储蓄,是非银行金融机构。主要受理以个人名义的定期和活

期存款,不受理支票等业务。它具有点多面广、信息传递快、营业时

间长等优点,是对银行存款储蓄的重要补充,能广泛吸收社会闲散资

金,为国家建设筹集资金,为广大群众存款、取款提供方便。

农村信用合作社,是农村集体所有制性质的非银行金融机构,也

是在中国人民银行的监督管理下办理存款储蓄业务。也是对银行存款

储蓄的重要补充,它面向广大农民,在吸收个人存款储蓄方面有着不

可替代的重要作用。

3、利息新 课 标 第 一 网

公民为什么要把钱存入银行?(目的是为了获得利息,为孩子上

学做准备,为了购房买车,有的是为了养老,为了资金的安全。)

利息的计算公式:利息=本金╳利息率╳存款期限

利息税,我国自1999年11月1日起征收利息税,以利息收入的20%

作为税收上缴国家。

4、我国存款储蓄的种类

目前,我国储蓄存款的种类很多,其中活期储蓄和定期储蓄是储

蓄存款的基本类型。

含义不同:前者是指储户可以随时存入和提取,不规定存期,1

元起存,存款的金额和次数不受限制的储蓄方式;后者是指事先约定

存期、存入后不到期一般不得提前支取的储蓄方式。

特点和优点不同;前者存取期限活,存取数量活,存取次数活;

后者储蓄形式多样,存期固定,积累性强。

流动性、收益性不同:前者流动性强,但收益低;后者流动性较

差,但收益高于活期储蓄。

作用不同;前者能最大限度地吸收社会闲散资金,方便储户小额

资金的存入和使用;后者适合人民群众节余款和积少成多的大宗用款

的存款需要。

二、我国的商业银行

1、商业银行的含义及类型

商业银行是指经营吸收公众存款、发放贷款、办理结算等业务,

并以利润为主要经营目标的金融机构。(商业银行的经营目标即营利,

这决定了其具有企业性质。

其实去哪家银行存款都一样,因为银行的利率都是一样的。但这

些银行也是有差别的。它们有什么差别?

商业银行是我国金融体系中最重要的组成部分,它主要包括四种

类型:一是国有独资商业银行;二是以公有制为主体的股份制商业银

行;三是民营股份制商业银行;四是外资银行。在这四大类组成部分

中, 国有制银行是主体。有的是国有独资商业银行,如:工商、农行;

有的是以公有制为主体的股份制商业银行,如:交行、中国银行、建

行;有的是民营股份制商业银行,如:民生银行;有的是外资商业银行,如:花旗银行、德意志银行……

2、商业银行的主要业务

思考:银行在办理哪些业务?基本业务是什么?

(有的在为顾客办理存款。有的人在窗口用存单提取现金。有的人用

整钱换零钱,特别是在过年前夕。有的窗口有“代发工资”的标记,

可见银行有代发工资的业务。据我了解现在银行还代收各种费用呢,

比如有的去银行缴纳电话费,有的去缴纳水费。我注意到还能办理住

房贷款、助学贷款。)随着市场经济的发展,需要到银行办理的事情

越来越多,银行可谓“日理万机”。要适应现代社会的经济生活,就

必须了解银行的业务。吸收存款、发放贷款、办理结算是商业银行的

三大基本业务。

A.吸收存款

从刚才的演示看,存款有两个来源:一是城乡居民的储蓄存款;二是

企、事业单位的存款。这项业务是银行的首要业务,是其他基本业务

的基础,无此项业务,其他业务则无从谈。但对银行更有意义的并非

吸收存款,而是发放贷款。

B.发放贷款w w w .x k b 1.c o m

商业银行是金融机构,其经营的目的是为了获得银行利润。而银行利

润哪里来?贷款利息和存款利息的差额扣去费用就是银行利润。

K]

发放贷款是银行的又一项重要业务,它与银行利润密切相关,这是银

行开办此项业务的原因之一。另外,贷款用在什么方面,就可以支持

这方面工作的顺利开展。用在教育上,就可以扶持教育事业的发展;

用在工农业生产上,就可以支持工农业生产,促进商品流通。可见,

发放贷款有着重要意义,这是银行开展此项业务的第二个原因。

按贷款用途可分为工商业贷款和消费贷款。w w w .x k b 1.c o m

这是我国近几年才兴起来的消费观念。上学可贷款,甚至购买住

房和家电也可以贷款,消费贷款有利于提高生活水平,消费贷款一般

采取分期付款的方式偿还。消费信贷的出现意味着贷款的范围越来越

大。同学们可能会有这样一种担心:如果存款少的话,贷款从哪儿来?

完全没必要担心,尽管此存彼取,川流不息,但是银行总会掌握相对

稳定的存款余额,这主要来自期限比较长而且比较稳定的定期存款,

这其中有一部分资金来自“民间”,还有一部分资金来自“国家”。同

时由于中央银行是“银行的银行”,当商业银行资金不足时,可以向

中央银行借入存款准备金。www.xkb1.com

拓展:关于贷款中的信用问题。升华,进行诚信品质教育。

C.办理结算

所谓结算,就是把一定时期的各项经济收支往来核算清楚。办理

结算。结算业务是商业银行为社会经济活动中发生的货币收支提供手

段与工具的服务。结算有两种形式,即现金结算和转帐结算。使用现

金完成货币收付行为的叫现金结算;通过银行账户用转帐办法完成的

货币收付行为叫转帐结算,转帐结算中经常使用的信用工具是转帐支

票、汇票、信用卡。

教学

后记