文档内容

科目 政治 年级 授课时间 十四周(11.30-12.6)第二课时 备注

课题 征税和纳税

1、知识目标:

教 (

知 通过教学使学生识记:税收的含义以及特征、增值税的含义及意义,个

学 识

人所得税的含义、作用。

、

能

目 2、能力目标:

力

、 掌握税收的特征;通过对各种具体税种的掌握,能辨别具体济济活动中

标

情

感 需纳哪些税,增加对社会经济生活的了解。

、

3、情感、态度、价值观目标:

态

度 通过学习,使学生们在掌握知识的基础上认识到财政收入的主要来源是

与

税收,社会主义税收取之于民、用之于民。所以,人人都要依法纳税,

价

值 照章纳税是守法的表现,人人都应当做守法公民;纳税是爱国的具体表

观

现,是非常光荣的,中学生应自觉树立依法纳税的意识。

)

重点:税收的含义、特征

难 重

点 点 难点:增值税、个人所得税

第八课第二框 征税和纳税

一、税收及其种类

1.税收的含义和本质

2.有国就有税,有税必有法。

板 3.税收的特征以及三个特征之间的联系

书 强制性、无偿性、固定性

设 4. 我国税收的种类

计 (1)目前我国税收分为五大类

(2)增值税(含义、意义)

(3)个人所得税(含义、作用)

二、依法纳税是公民的基本义务

1.公民应该自觉诚信纳税

2.坚决依法打击违反税法的行为

(一)导入新课:

在古代,税收就和人们的生活密切联系着,而我们生活的现时代,人

教 们更是经常要与各种税打交道。今天我们就来一起学习关于税收的知识。

(二)讲授新课

1.税收及其种类

(1)税收的含义和本质:从本质上看,税收是国家为实现职能,凭

学 借政治权力,依法取得财政收入的基本形式。

掌握税收这一概念应注意以下几点:①税收的主体是谁?(谁收税?)

(国家) ②税收的目的是什么?(实现国家职能) ③实现税收凭借

的手段是什么?(政治权力) ④依据是什么?(依法) ⑤税收的本

过 质是什么?(取得财政收入的基本形式)

思考与讨论:

①世界上有没有不收税的国家呢?为什么?

程 ②如何理解“税收是国家财政收入最重要的源泉”?

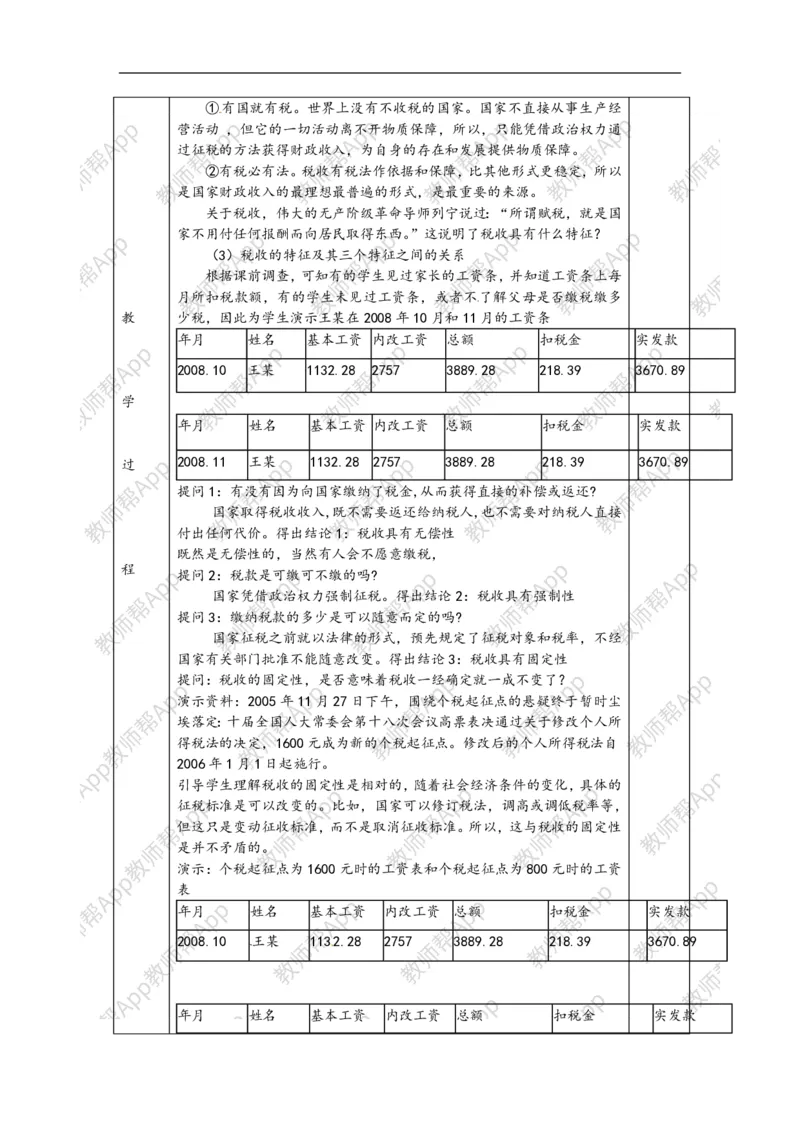

(2)税收与国家和法律的关系①有国就有税。世界上没有不收税的国家。国家不直接从事生产经

营活动 ,但它的一切活动离不开物质保障,所以,只能凭借政治权力通

过征税的方法获得财政收入,为自身的存在和发展提供物质保障。

②有税必有法。税收有税法作依据和保障,比其他形式更稳定,所以

是国家财政收入的最理想最普遍的形式,是最重要的来源。

关于税收,伟大的无产阶级革命导师列宁说过:“所谓赋税,就是国

家不用付任何报酬而向居民取得东西。”这说明了税收具有什么特征?

(3)税收的特征及其三个特征之间的关系

根据课前调查,可知有的学生见过家长的工资条,并知道工资条上每

月所扣税款额,有的学生未见过工资条,或者不了解父母是否缴税缴多

教 少税,因此为学生演示王某在2008年10月和11月的工资条

年月 姓名 基本工资 内改工资 总额 扣税金 实发款

2008.10 王某 1132.28 2757 3889.28 218.39 3670.89

学

年月 姓名 基本工资 内改工资 总额 扣税金 实发款

过 2008.11 王某 1132.28 2757 3889.28 218.39 3670.89

提问1:有没有因为向国家缴纳了税金,从而获得直接的补偿或返还?

国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接

付出任何代价。得出结论1:税收具有无偿性

] 既然是无偿性的,当然有人会不愿意缴税,

程

提问2:税款是可缴可不缴的吗?

国家凭借政治权力强制征税。得出结论2:税收具有强制性

提问3:缴纳税款的多少是可以随意而定的吗?

国家征税之前就以法律的形式,预先规定了征税对象和税率,不经

国家有关部门批准不能随意改变。得出结论3:税收具有固定性

提问:税收的固定性,是否意味着税收一经确定就一成不变了?

演示资料:2005年11月27日下午,围绕个税起征点的悬疑终于暂时尘

埃落定:十届全国人大常委会第十八次会议高票表决通过关于修改个人所

得税法的决定,1600元成为新的个税起征点。修改后的个人所得税法自

2006年1月1日起施行。

引导学生理解税收的固定性是相对的,随着社会经济条件的变化,具体的

征税标准是可以改变的。比如,国家可以修订税法,调高或调低税率等,

但这只是变动征收标准,而不是取消征收标准。所以,这与税收的固定性

是并不矛盾的。

演示:个税起征点为1600元时的工资表和个税起征点为800元时的工资

表

年月 姓名 基本工资 内改工资 总额 扣税金 实发款

2008.10 王某 1132.28 2757 3889.28 218.39 3670.89

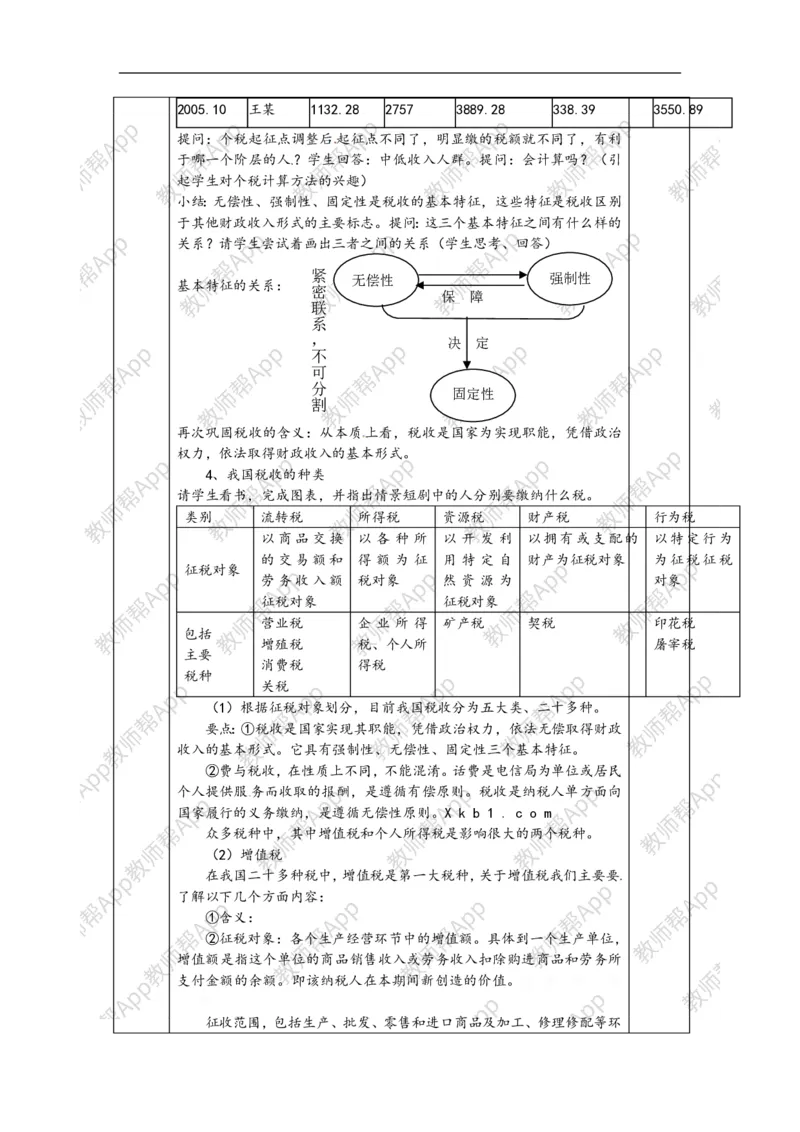

年月 姓名 基本工资 内改工资 总额 扣税金 实发款2005.10 王某 1132.28 2757 3889.28 338.39 3550.89

提问:个税起征点调整后起征点不同了,明显缴的税额就不同了,有利

于哪一个阶层的人?学生回答:中低收入人群。提问:会计算吗?(引

起学生对个税计算方法的兴趣)

小结:无偿性、强制性、固定性是税收的基本特征,这些特征是税收区别

于其他财政收入形式的主要标志。提问:这三个基本特征之间有什么样的

关系?请学生尝试着画出三者之间的关系(学生思考、回答)

紧 无偿性 强制性

基本特征的关系:

密

保 障

联

系

, 决 定

不

可

分

固定性

割

再次巩固税收的含义:从本质上看,税收是国家为实现职能,凭借政治

权力,依法取得财政收入的基本形式。

4、我国税收的种类

请学生看书,完成图表,并指出情景短剧中的人分别要缴纳什么税。

类别 流转税 所得税 资源税 财产税 行为税

以商品交换 以 各 种 所 以 开 发 利 以拥有或支配的 以特定行为

的交易额和 得 额 为 征 用 特 定 自 财产为征税对象 为征税征税

征税对象

劳务收入额 税对象 然 资 源 为 对象

征税对象 征税对象

营业税 企 业 所 得 矿产税 契税 印花税

包括

增殖税 税、个人所 屠宰税

主要

消费税 得税

[来源:学科网ZXXK]

税种

关税

(1)根据征税对象划分,目前我国税收分为五大类、二十多种。

要点:①税收是国家实现其职能,凭借政治权力,依法无偿取得财政

收入的基本形式。它具有强制性、无偿性、固定性三个基本特征。

②费与税收,在性质上不同,不能混淆。话费是电信局为单位或居民

个人提供服务而收取的报酬,是遵循有偿原则。税收是纳税人单方面向

国家履行的义务缴纳,是遵循无偿性原则。X k b 1 . c o m

众多税种中,其中增值税和个人所得税是影响很大的两个税种。

(2)增值税

在我国二十多种税中,增值税是第一大税种,关于增值税我们主要要

了解以下几个方面内容:

①含义:

②征税对象:各个生产经营环节中的增值额。具体到一个生产单位,

增值额是指这个单位的商品销售收入或劳务收入扣除购进商品和劳务所

支付金额的余额。即该纳税人在本期间新创造的价值。新 课 标 第

一 网

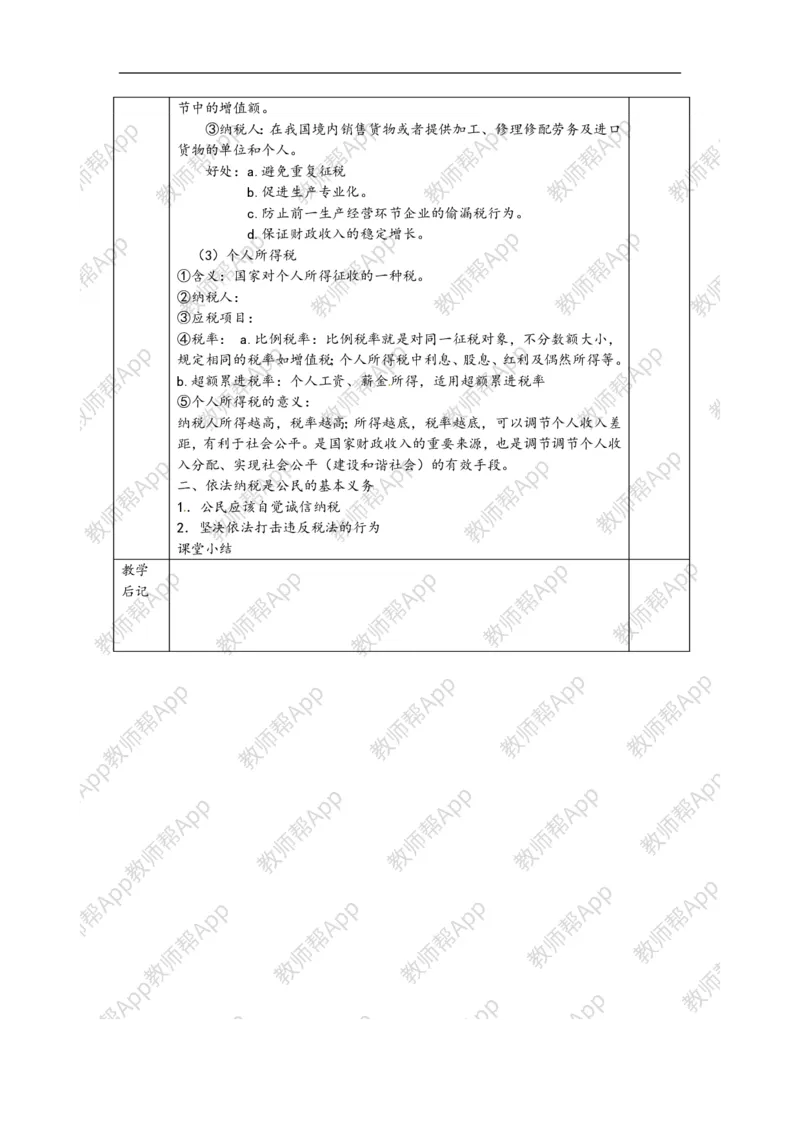

征收范围,包括生产、批发、零售和进口商品及加工、修理修配等环节中的增值额。

③纳税人:在我国境内销售货物或者提供加工、修理修配劳务及进口

货物的单位和个人。

好处:a.避免重复征税

b.促进生产专业化。

c.防止前一生产经营环节企业的偷漏税行为。

d.保证财政收入的稳定增长。

(3)个人所得税

①含义:国家对个人所得征收的一种税。

②纳税人:

③应税项目:

④税率: a.比例税率:比例税率就是对同一征税对象,不分数额大小,

规定相同的税率如增值税;个人所得税中利息、股息、红利及偶然所得等。

b.超额累进税率:个人工资、薪金所得,适用超额累进税率

⑤个人所得税的意义:

纳税人所得越高,税率越高;所得越底,税率越底,可以调节个人收入差

距,有利于社会公平。是国家财政收入的重要来源,也是调节调节个人收

入分配、实现社会公平(建设和谐社会)的有效手段。

二、依法纳税是公民的基本义务

1.公民应该自觉诚信纳税

2.坚决依法打击违反税法的行为

课堂小结

教学

后记