文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

建设工程经济

考前强化直播1 主讲人:李理

8

7

1

9

4

8

3

信

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

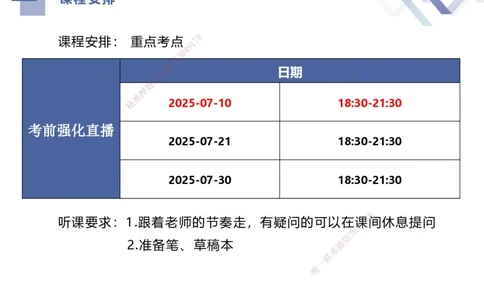

课程安排

8

课程安排: 重点考点 1 7

9

4

8

3

信

微

系 日期

联

题

押

准

精 2025-07-10 18:30-21:30

考前强化直播

2025-07-21 18:30-21:30

2025-0 7-30 18:30-21:30

8

听课要求:1.跟着老师的节奏走 ,有疑问的可以在课9 1

7

间休息提问

8

4

信

3

2.准备笔、草稿本 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 2二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

第一篇 工程经济

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 3二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

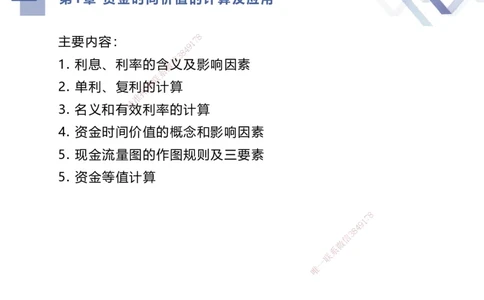

第1章 资金时间价值的计算及应用

8

主要内容: 1 7

9

4

8

3

信

1. 利息、利率的含微义及影响因素

系

联

2. 单利、复利的题计算

押

准

精

3. 名义和有效利率的计算

4. 资金时间价值 的概念和影响因素

5. 现金流量图的作 图规则及三要素

5. 资金等值计算

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 4二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

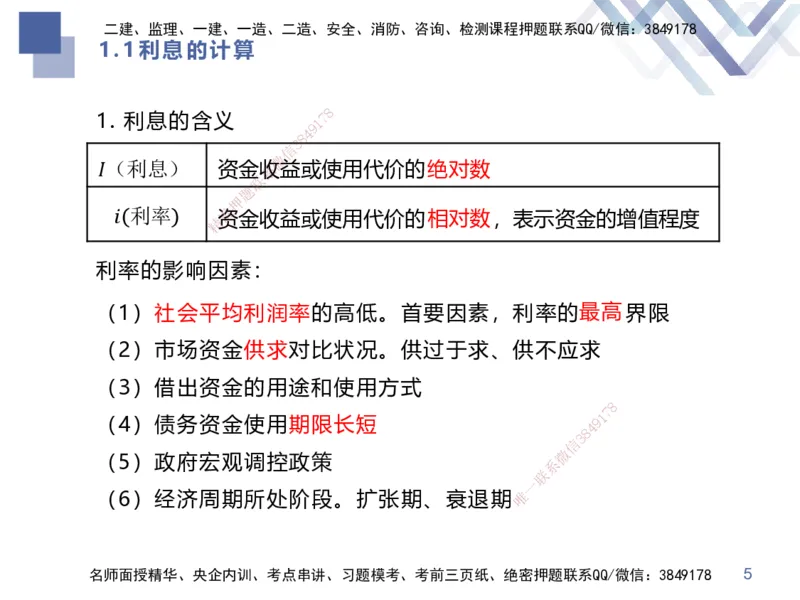

1.1利息的计算

8

1. 利息的含义 1 7

9

4

8

3

信

微

𝐼(利息) 资金系收益或使用代价的绝对数

联

题

押

𝑖 利率 准 资金收益或使用代价的 相 对 数 ,表示资金的增值程度

精

利率的影响因素 :

(1)社会平均利润率 的高低。首要因素,利率的最高界限

(2)市场资金供求对比状况。供过于求、供不应求

(3)借出资金的用途和使用方式

8

1

7

(4)债务资金使用期限长短

8

4 9

信

3

微

(5)政府宏观调控政策 系

联

一

(6)经济周期所处阶段。扩张期、衰退 期唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 5二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

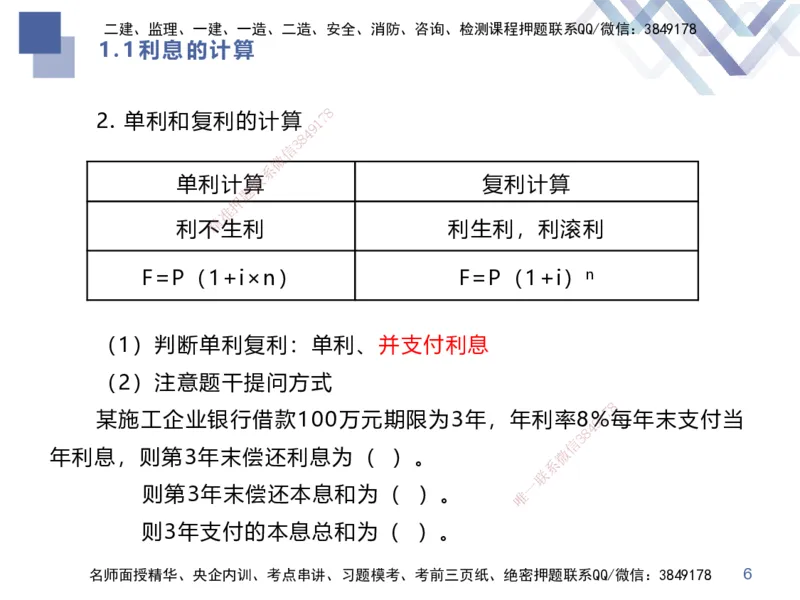

1.1利息的计算

8

2. 单利和复利的计算 1 7

9

4

8

3

信

微

系

单利计算联 复利计算

题

押

准

精

利不生利 利生利,利滚利

F=P(1+i× n) F=P(1+i)n

(1)判断单利复利:单 利、并支付利息

(2)注意题干提问方式

8

某施工企业银行借款100万元期 限为3年,年利率89%1

7

每年末支付当

8

4

信

3

年利息,则第3年末偿还利息为( )。 微

系

联

一

则第3年末偿还本息和为( )。 唯

则3年支付的本息总和为( )。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 6二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

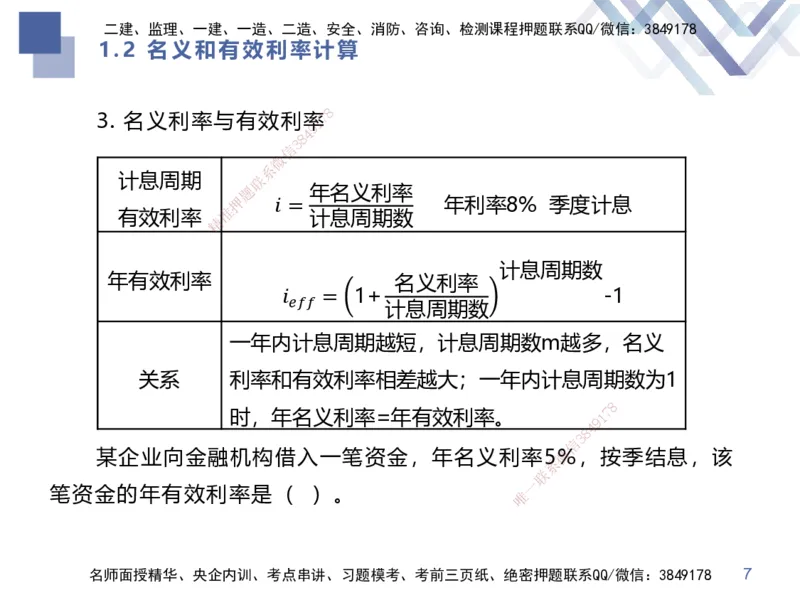

1.2 名义和有效利率计算

8

3. 名义利率与有效利率1 7

9

4

8

3

信

微

系

计息周期 联

题 年名义利率

押 𝑖 = 年利率8% 季度计息

准

有效利率 计息周期数

精

计息周期数

年有效利率 名义利率

𝑖 = 1+ -1

𝑒𝑓𝑓

计息周期数

一年内计息 周期越短,计息周期数m越多,名义

关系 利率和有效利率 相差越大;一年内计息周期数为1

8

时,年名义利率=年 有效利率。 1 7

9

8

4

信

3

某企业向金融机构借入一笔资金, 年名义利率5微%,按季结息,该

系

联

一

笔资金的年有效利率是( )。 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 7二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

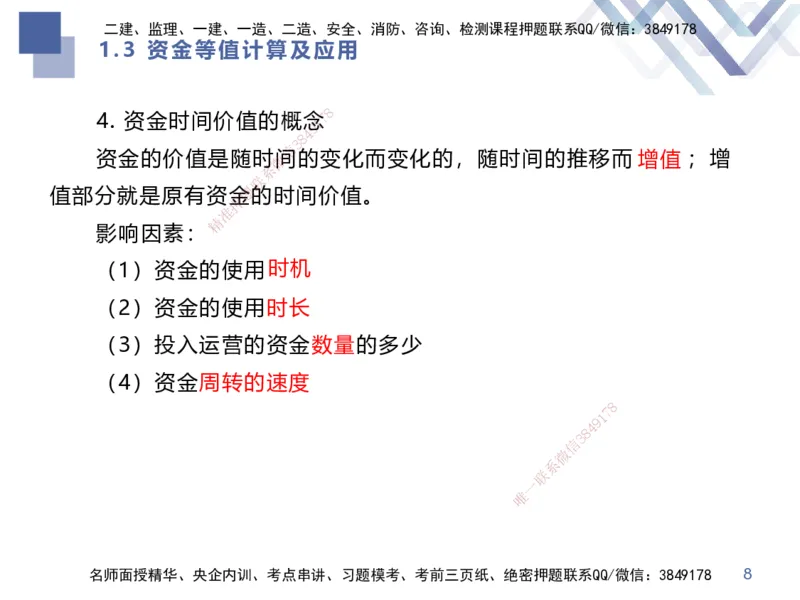

1.3 资金等值计算及应用

8

4. 资金时间价值的概念1 7

9

4

8

3

信

资金的价值是随时微间的变化而变化的,随时间的推移而 增 值 ;增

系

联

值部分就是原有资金题的时间价值。

押

准

精

影响因素:

(1)资金的使 用时机

(2)资金的使用时 长

(3)投入运营的资金数 量的多少

(4)资金周转的速度

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 8二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

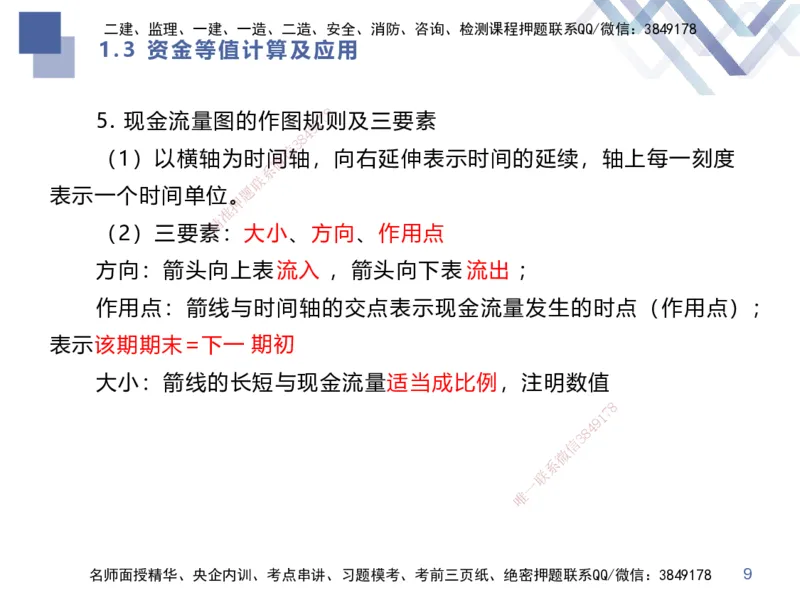

1.3 资金等值计算及应用

8

5. 现金流量图的作图规1 7则及三要素

9

4

8

3

信

(1)以横轴为时间微轴,向右延伸表示时间的延续,轴上每一刻度

系

联

表示一个时间单位。题

押

准

精

(2)三要素:大小、方向、作用点

方向:箭头向上 表 流入 ,箭头向下表 流 出 ;

作用点:箭线与时间 轴的交点表示现金流量发生的时点(作用点);

表示该期期末=下一 期初

大小:箭线的长短与现金流 量适当成比例,注明数值

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 9二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

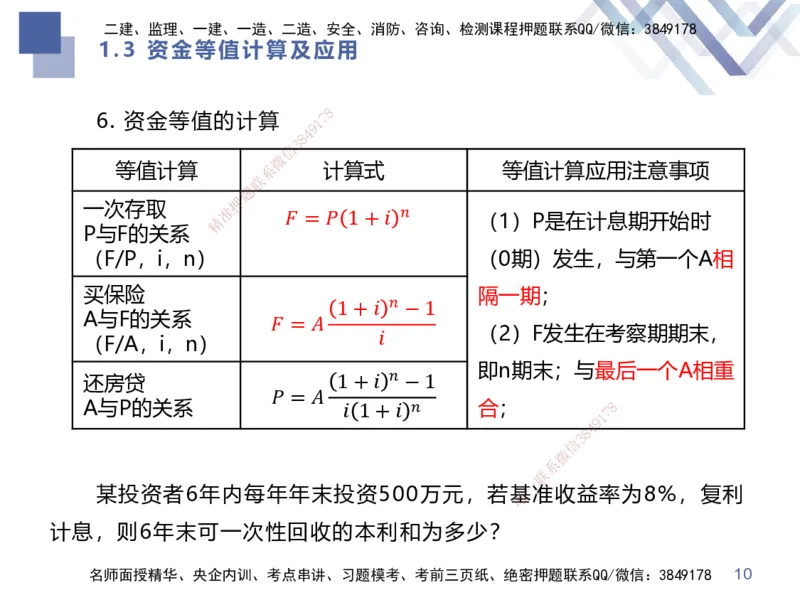

1.3 资金等值计算及应用

8

6. 资金等值的计算 1 7

9

4

8

3

信

微

等值计算 系 计算式 等值计算应用注意事项

联

题

押

一次存取 精 准 𝐹 = 𝑃 1 + 𝑖 𝑛 (1)P是在计息期开始时

P与F的关系

(F/P,i,n) (0期)发生,与第一个A相

买保险 隔一期;

1+ 𝑖 𝑛 − 1

A与F的关系 𝐹 = 𝐴

𝑖 (2)F发生在考察期期末,

(F/A,i,n)

即n期末;与最后一个A相重

还房贷 1 + 𝑖 𝑛 − 1

𝑃 = 𝐴

A与P的关系 𝑖 1 + 𝑖 𝑛 合;

1

7 8

9

8

4

信

3

微

系

联

一

某投资者6年内每年年末投资500万元, 若基唯准收益率为8%,复利

计息,则6年末可一次性回收的本利和为多少?

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 10二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第2章 经济效果评价

8

主要内容: 1 7

9

4

8

3

信

1. 经济效果评价的微内容;

系

联

2. 经济效果评价题指标体系;

押

准

精

3. 投资回收期的计算;

4. 财务净现值的 计算;

5. 财务内部收益率 ;

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 11二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

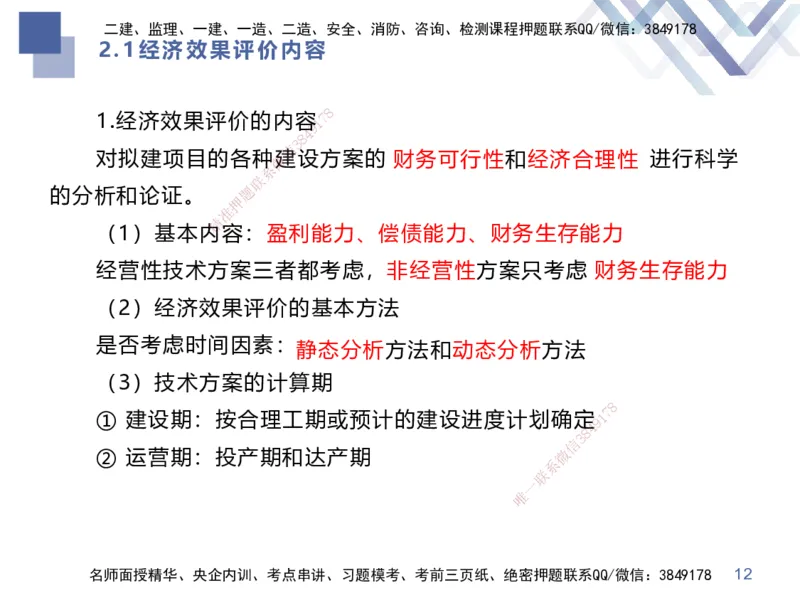

2.1经济效果评价内容

8

1.经济效果评价的内容1 7

9

4

8

3

信

对拟建项目的各种微建设方案的 财 务 可 行 性 和 经 济 合 理 性 进行科学

系

联

的分析和论证。 题

押

准

精

(1)基本内容:盈利能力、偿债能力、财务生存能力

经营性技术方案 三者都考虑,非经营性方案只考虑 财务生存能力

(2)经济效果评价 的基本方法

是否考虑时间因素:

静态分析方法和动态分析方法

(3)技术方案的计算期

8

① 建设期:按合理工期或预计 的建设进度计划确定9 1

7

8

4

信

3

② 运营期:投产期和达产期 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 12二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

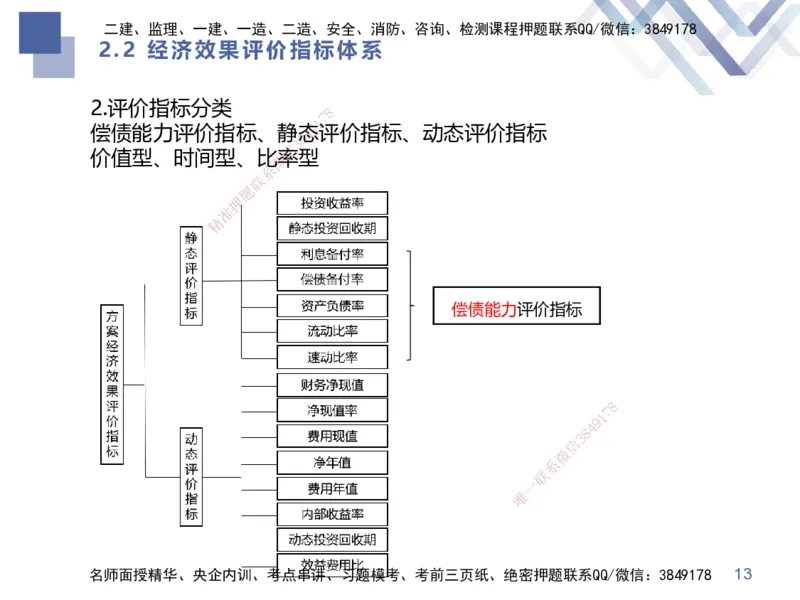

2.2 经济效果评价指标体系

2.评价指标分类

8

7

1

偿债能力评价指标、静态4 9评价指标、动态评价指标

8

3

信

价值型、时间型、比微率型

系

联

题

押

准

精

偿债能力评价指标

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 13二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

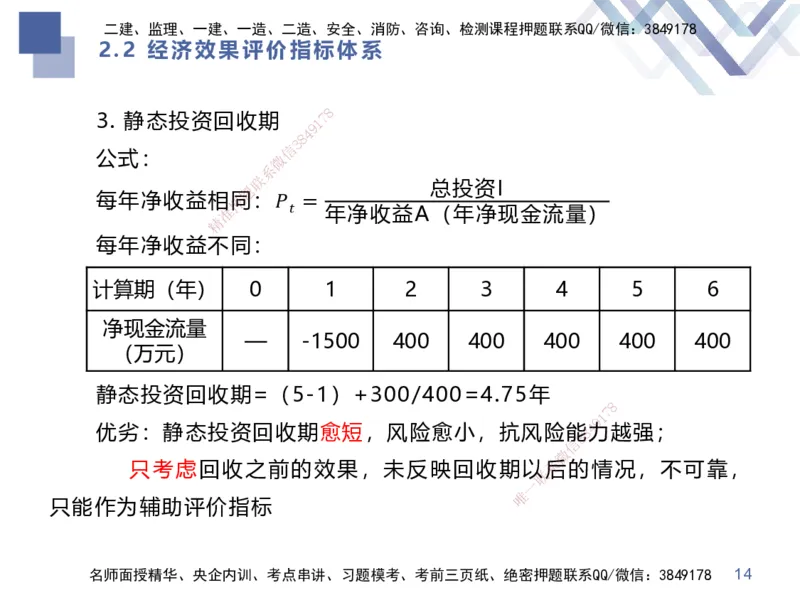

2.2 经济效果评价指标体系

8

3. 静态投资回收期 1 7

9

4

8

3

信

公式: 微

系

联

题 总投资I

每年净收益相押同:𝑃 =

准 𝑡 年净收益A(年净现金流量)

精

每年净收益不 同:

计算期(年) 0 1 2 3 4 5 6

净现金流量

— -1 500 400 400 400 400 400

(万元)

静态投资回收期=(5-1)+ 300/400=4.75年

8

1

7

9

优劣:静态投资回收期愈短,风 险愈小,抗风险能8 4力越强;

信

3

微

只考虑回收之前的效果,未反映 回收期以系后的情况,不可靠,

联

一

唯

只能作为辅助评价指标

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 14二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

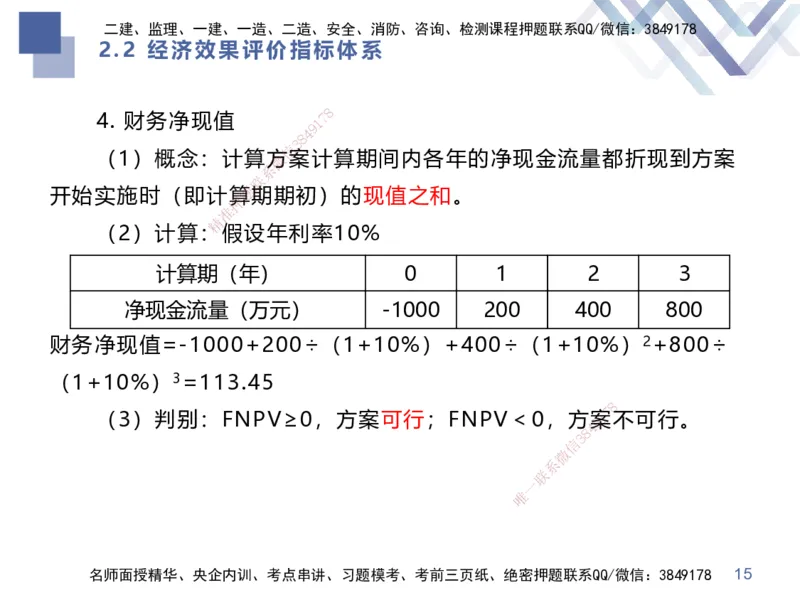

2.2 经济效果评价指标体系

8

4. 财务净现值 1 7

9

4

8

3

信

(1)概念:计算方微案计算期间内各年的净现金流量都折现到方案

系

联

开始实施时(即计算题期期初)的现值之和。

押

准

精

(2)计算:假设年利率10%

计算期(年) 0 1 2 3

净现金流量(万元) -1000 200 400 800

财务净现值=-1000+200÷ (1+10%)+400÷(1+10%)2+800÷

(1+10%)3=113.45

8

(3)判别:FNPV≥0,方案可 行;FNPV<0,方9案1

7

不可行。

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 15二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

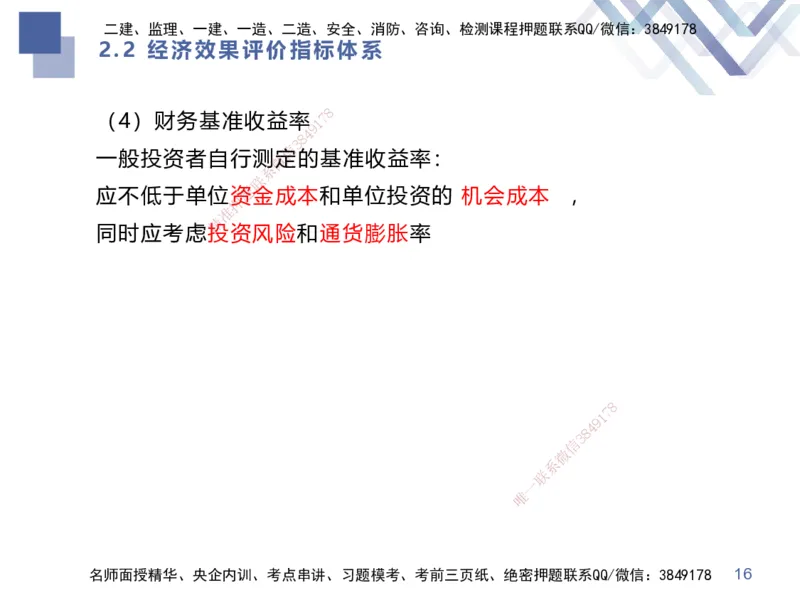

2.2 经济效果评价指标体系

8

(4)财务基准收益率1 7

9

4

8

3

信

一般投资者自行测微定的基准收益率:

系

联

应不低于单位资题金成本和单位投资的 机 会 成 本 ,

押

准

精

同时应考虑投资风险和通货膨胀率

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 16二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

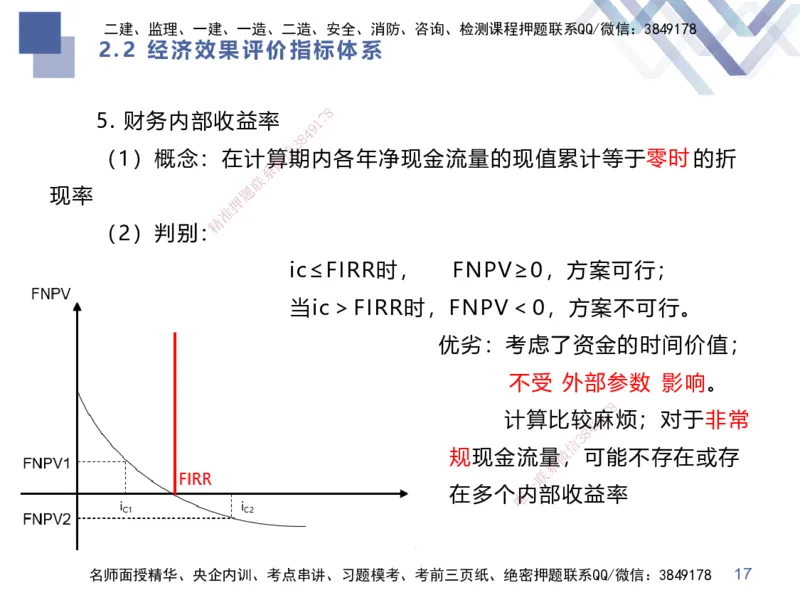

2.2 经济效果评价指标体系

8

5. 财务内部收益率 1 7

9

4

8

3

信

(1)概念:在计算微期内各年净现金流量的现值累计等于零时的折

系

联

现率 题

押

准

精

(2)判别:

ic≤FIRR时, FNPV≥0,方案可行;

当ic>FIRR时,FNPV<0,方案不可行。

优劣:考虑了资金的时间价值;

不受 外 部 参 数 影响。

8

计算比较9麻1

7

烦;对于非常

8

4

信

3

规现金流量微,可能不存在或存

系

联

一

在 多个唯内部收益率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 17二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第3章 不确定性分析

8

主要内容: 1 7

9

4

8

3

信

1. 盈亏平衡分析:微

系

联

2. 敏感性分析:题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 18二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

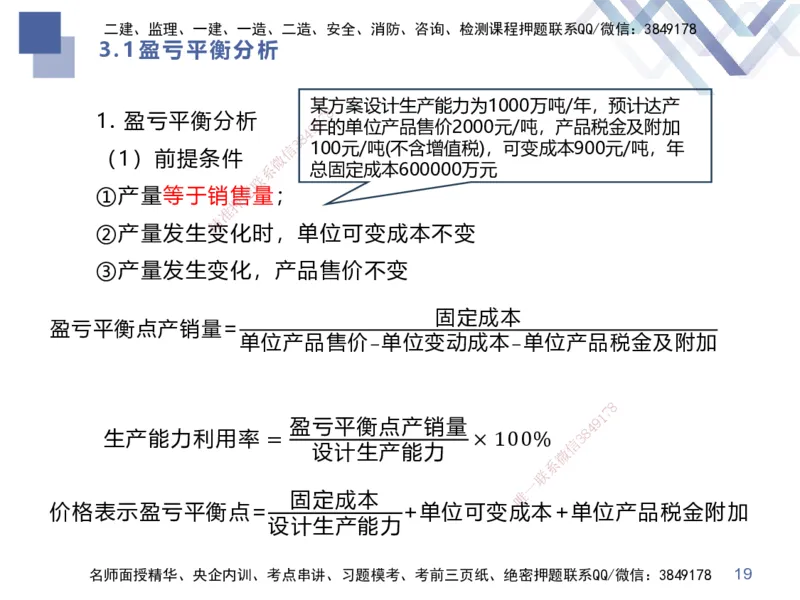

3.1盈亏平衡分析

某 方案设计生产能力为1000万吨/年,预计达产

8

1. 盈亏平衡分析 9 1年 7 的单位产品售价2000元/吨,产品税金及附加

4

8

信 3 100元/吨(不含增值税),可变成本900元/吨,年

(1)前提条件 微

系 总固定成本600000万元

联

①产量等于销售题量;

押

准

精

②产量发生变化时,单位可变成本不变

③产量发生变化 ,产品售价不变

固定成本

盈亏平衡点产销量=

单位产品 售价−单位变动成本−单位产品税金及附加

8

1

7

生产能力利用率 =

盈亏平衡点产 销量

× 100%

信

3 8

4 9

设计生产能力 微

系

联

一

固定成本 唯

价格表示盈亏平衡点= +单位可变 成本+单位产品税金附加

设计生产能力

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 19二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

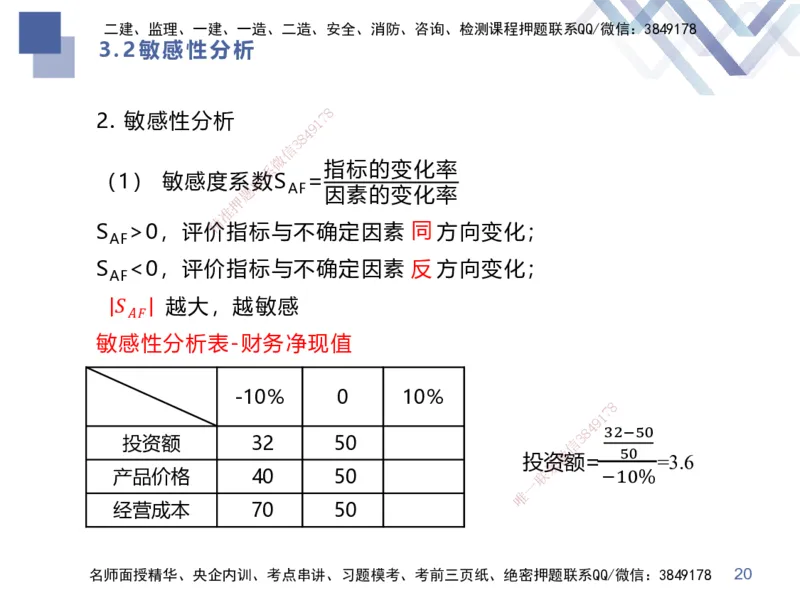

3.2敏感性分析

8

2. 敏感性分析 1 7

9

4

8

3

信

微

系 指标的变化率

(1) 敏感度系联数S =

题 AF 因素的变化率

押

准

精

S >0,评价指标与不确定因素 同 方向变化;

AF

S <0,评价指 标与不确定因素 反 方向变化;

AF

𝑆 越大,越敏感

𝐴𝐹

敏感性分析表-财务净现 值

-10% 0 10%

8

1

7

9

8

4

32−50

投资额 32 50 信

3

微 50

投系资额= =3.6

产品价格 40 50 联 −10%

一

唯

经营成本 70 50

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 20二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

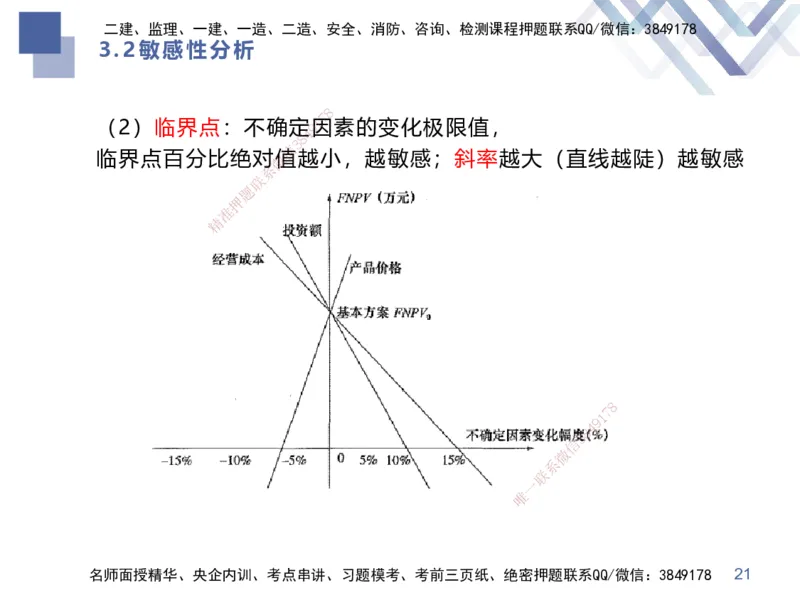

3.2敏感性分析

8

7

(2)临界点:不确定9 1因素的变化极限值,

4

8

3

信

临界点百分比绝对微值越小,越敏感;斜率越大(直线越陡)越敏感

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 21二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第4章 设备更新分析

8

主要内容: 1 7

9

4

8

3

信

1. 设备磨损与补偿微;

系

联

2. 设备经济寿题命概念及确定;

押

准

精

3. 沉没成本计算

4. 设备租赁的 分类

5. 设备租赁优缺点

6. 附加率法计算租金。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 22二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

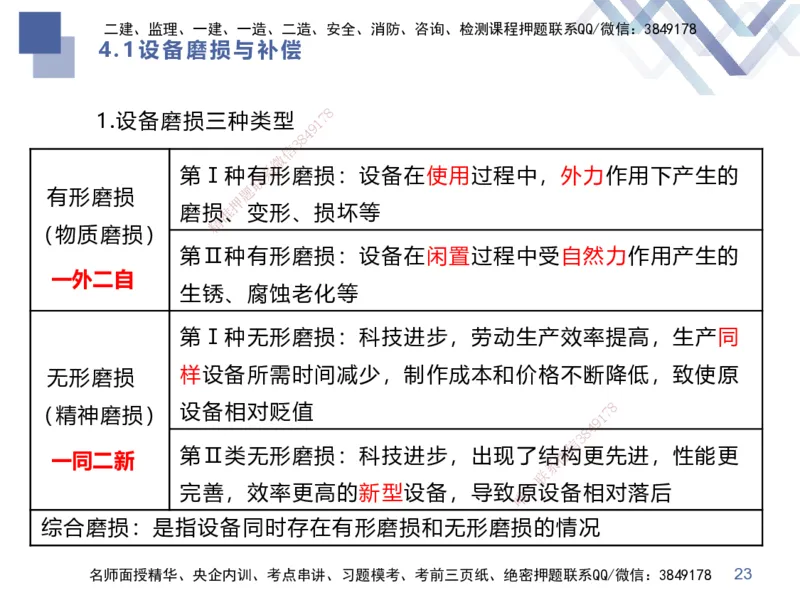

4.1设备磨损与补偿

8

1.设备磨损三种类型 1 7

9

4

8

3

信

微

第Ⅰ种有系形磨损:设备在使用过程中,外力作用下产生的

联

题

有形磨损

押

磨损准、变形、损坏等

精

(物质磨损)

第Ⅱ种 有形磨损:设备在闲置过程中受自然力作用产生的

一外二自

生锈、腐 蚀老化等

第Ⅰ种无形磨损:科技进步,劳动生产效率提高,生产同

无形磨损 样设备所需时间减 少,制作成本和价格不断降低,致使原

(精神磨损) 设备相对贬值 1 7 8

9

8

4

信

3

第Ⅱ类无形磨损:科技进步 ,出现了结微构更先进,性能更

一同二新

系

联

一

完善,效率更高的新型设备, 导致唯原设备相对落后

综合磨损:是指设备同时存在有形磨损和无形磨损的情况

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 23二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

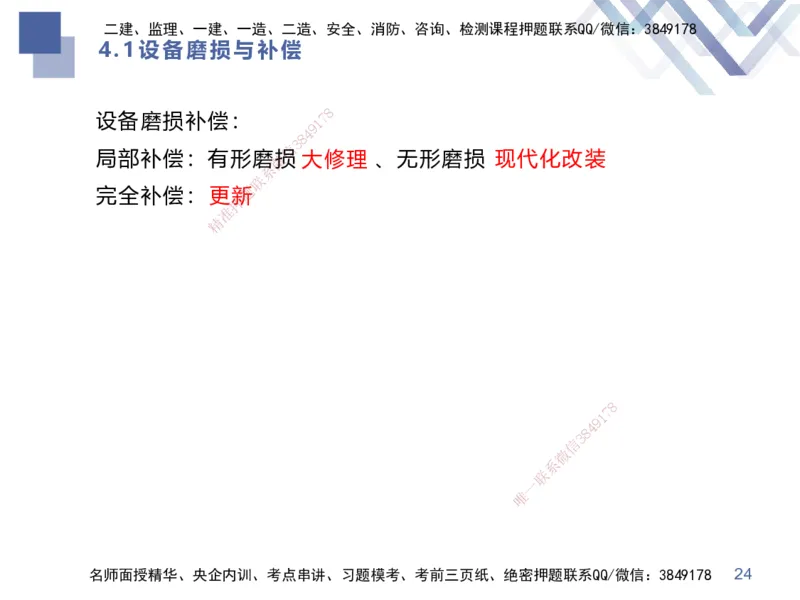

4.1设备磨损与补偿

8

设备磨损补偿: 1 7

9

4

8

3

信

局部补偿:有形磨微损 大修理 、无形磨损 现代化改装

系

联

完全补偿:更新题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 24二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

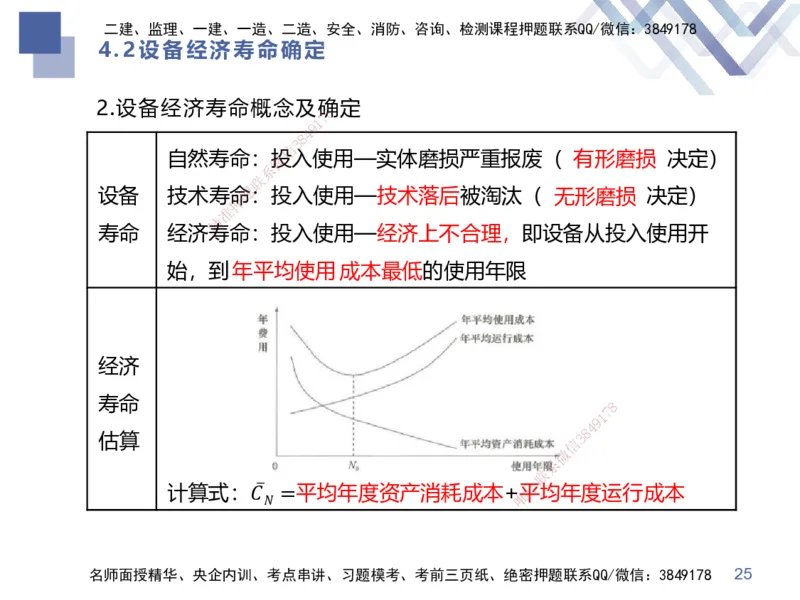

4.2设备经济寿命确定

2.设备经济寿命概念及确 定

8

7

1

9

4

8

3

信

自然寿命:微投入使用—实体磨损严重报废( 有 形 磨 损 决定)

系

联

设备 技术寿命题:投入使用—技术落后被淘汰( 无 形 磨 损 决定)

押

准

精

寿命 经济寿命:投入使用—经济上不合理,即设备从投入使用开

始,到 年 平 均 使 用 成本最低的使用年限

经济

寿命

8

1

7

9

8

4

估算 信 3

微

系

联

计算式:𝐶ҧ =平均年度资产消耗成 本+唯平 一 均年度运行成本

𝑁

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 25二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

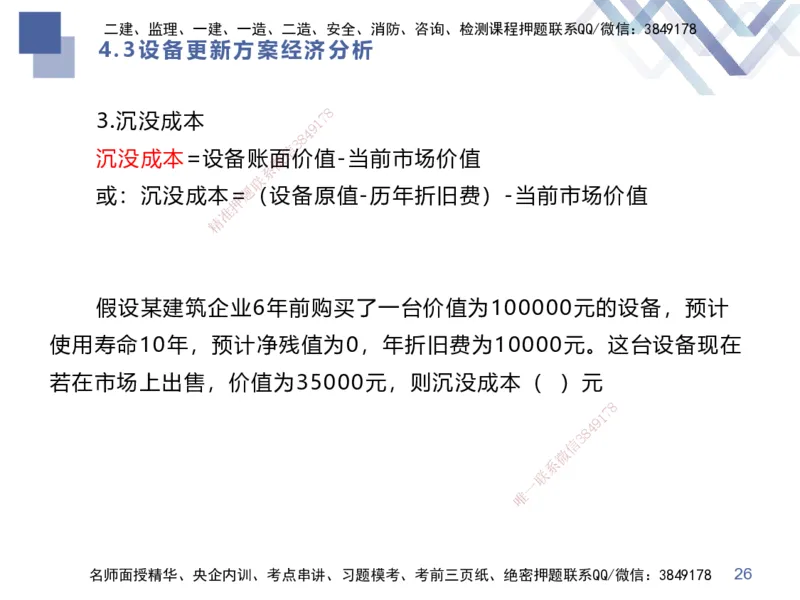

4.3设备更新方案经济分析

8

3.沉没成本 1 7

9

4

8

3

信

沉没成本=设备账微面价值-当前市场价值

系

联

或:沉没成本=题(设备原值-历年折旧费)-当前市场价值

押

准

精

假设某建筑企业6年 前购买了一台价值为100000元的设备,预计

使用寿命10年,预计净残值 为0,年折旧费为10000元。这台设备现在

若在市场上出售,价值为35000 元,则沉没成本( )元

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 26二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

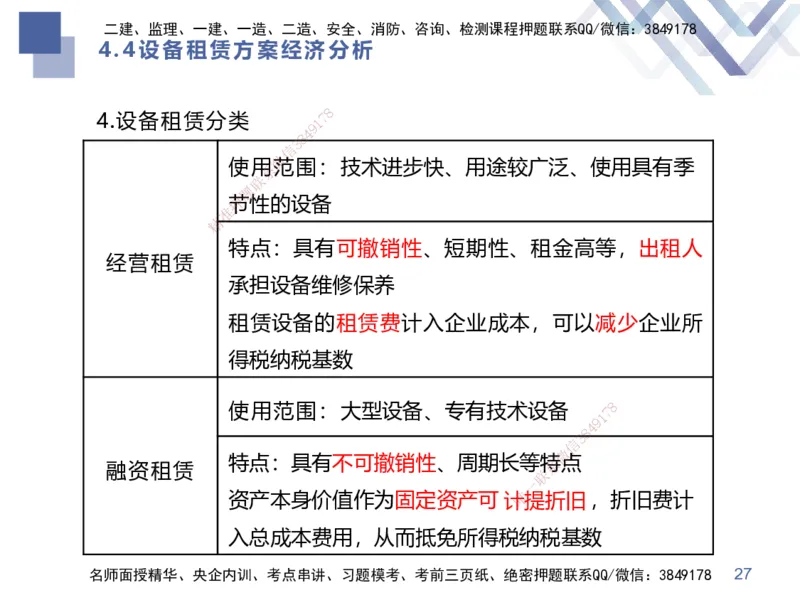

4.4设备租赁方案经济分析

8

4.设备租赁分类 1 7

9

4

8

3

信

微

使用系范围:技术进步快、用途较广泛、使用具有季

联

题

押节性的设备

准

精

特点:具有可撤销性、短期性、租金高等,出租人

经营租赁

承担设备维修保养

租赁设备的租赁费计入企业成本,可以减少企业所

得税纳税基数

使用范围:大型 设 备、专有技术设备

1

7 8

9

8

4

信

3

微

融资租赁

特点:具有不可撤销性、 周期长等特系点

联

一

资产本身价值作为固定资产 可 计唯提折旧,折旧费计

入总成本费用,从而抵免所得税纳税基数

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 27二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

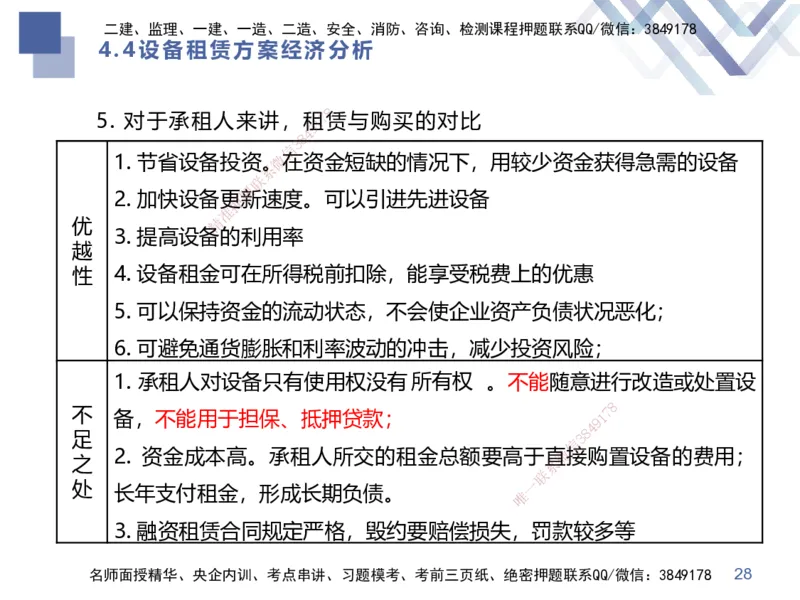

4.4设备租赁方案经济分析

8

5. 对于承租人来讲,租1 7赁与购买的对比

9

4

8

3

信

1. 节省设备投资。微在资金短缺的情况下,用较少资金获得急需的设备

系

联

题

2. 加快设备更押新速度。可以引进先进设备

准

优 精

3. 提高设备的利用率

越

性 4. 设备租金可在 所得税前扣除,能享受税费上的优惠

5. 可以保持资金的流动状态,不会使企业资产负债状况恶化;

6. 可避免通货膨胀和利率波动的冲击,减少投资风险;

1. 承租人对设备只有使用权 没有 所 有 权 。不能随意进行改造或处置设

8

不 备,不能用于担保、抵押贷款; 1 7

9

8

4

足

信

3

2. 资金成本高。承租人所交的租金 总额要高于直微接购置设备的费用;

之 系

联

处 长年支付租金,形成长期负债。 唯 一

3. 融资租赁合同规定严格,毁约要赔偿损失,罚款较多等

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 28二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

4.4设备租赁方案经济分析

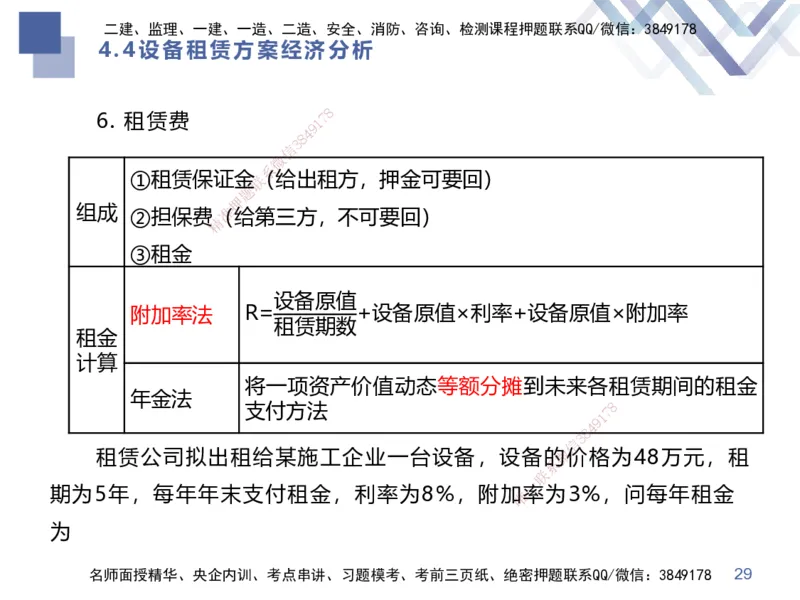

8

6. 租赁费 1 7

9

4

8

3

信

微

系

①租赁保证金联(给出租方,押金可要回)

题

押

组成 ②担保费(准给第三方,不可要回)

精

③租金

设 备原值

附加率法 R= +设备原值×利率+设备原值×附加率

租赁 期数

租金

计算

将一项资产价值动态等额分摊到未来各租赁期间的租金

年金法

支付方法

1

7 8

9

8

4

信

3

租赁公司拟出租给某施工企业一台 设备,设备的微价格为48万元,租

系

联

一

期为5年,每年年末支付租金,利率为8%, 附加唯率为3%,问每年租金

为

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 29二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第5章 价值工程

8

主要内容: 1 7

9

4

8

3

信

1. 提高价值的途径微;

系

联

2. 价值工程特点题

押

准

精

3. 计算功能价值V;

4. 确定价值工程 对象的改进范围

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 30二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

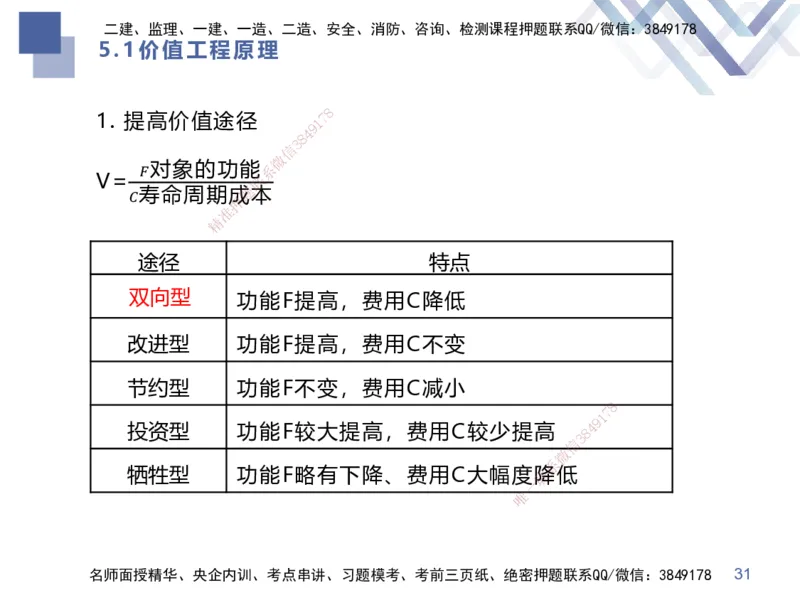

5.1价值工程原理

8

1. 提高价值途径 1 7

9

4

8

3

信

微

𝐹对象的功能系

V= 联

𝐶寿命周期

押

成题本

准

精

途径 特点

双向型 功能 F提高,费用C降低

改进型 功能F提高 ,费用C不变

节约型 功能F不变,费 用C减小

8

1

7

9

投资型 功能F较大提高, 费用C较少提高 8 4

信

3

微

系

牺牲型 功能F略有下降、费用C 大幅度联降低

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 31二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

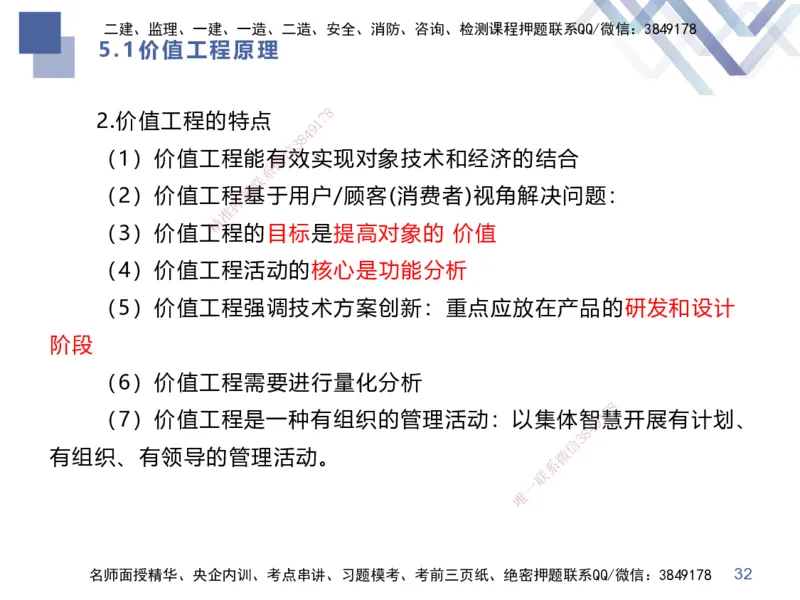

5.1价值工程原理

8

2.价值工程的特点 1 7

9

4

8

3

信

(1)价值工程能有微效实现对象技术和经济的结合

系

联

(2)价值工程题基于用户/顾客(消费者)视角解决问题:

押

准

精

(3)价值工程的目标是提高对象的 价值

(4)价值工程 活动的核心是功能分析

(5)价值工程强调 技术方案创新:重点应放在产品的研发和设计

阶段

(6)价值工程需要进行量 化分析

8

(7)价值工程是一种有组织的 管理活动:以集体智9 1

7

慧开展有计划、

8

4

信

3

有组织、有领导的管理活动。 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 32二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

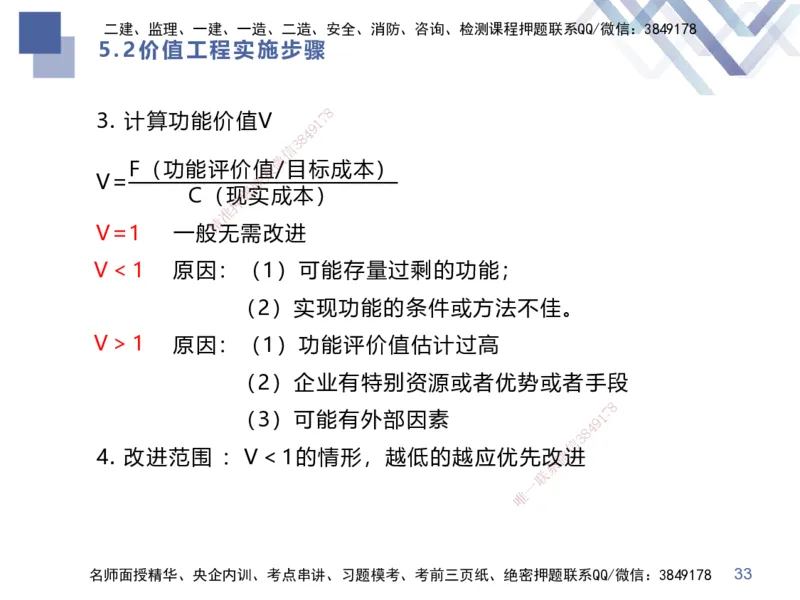

5.2价值工程实施步骤

8

3. 计算功能价值V 1 7

9

4

8

3

信

微

F(功能评价值系/目标成本)

V= 联

C(现题实成本)

押

准

精

V=1 一般无需改进

V<1 原因:( 1)可能存量过剩的功能;

(2) 实现功能的条件或方法不佳。

V>1 原因:(1)功 能评价值估计过高

(2)企业有 特别资源或者优势或者手段

8

(3)可能有外部 因素 9 1

7

8

4

信

3

4. 改进范围 :V<1的情形,越低的 越应优先改微进

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 33二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

第二篇 工程财务

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 34二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第6章 财务会计基础

8

主要内容: 1 7

9

4

8

3

信

1.会计六要素及组微成

系

联

2.会计要素计量题属性

押

准

精

3.会计假设

4.会计基础

5.会计核算原则

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 35二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

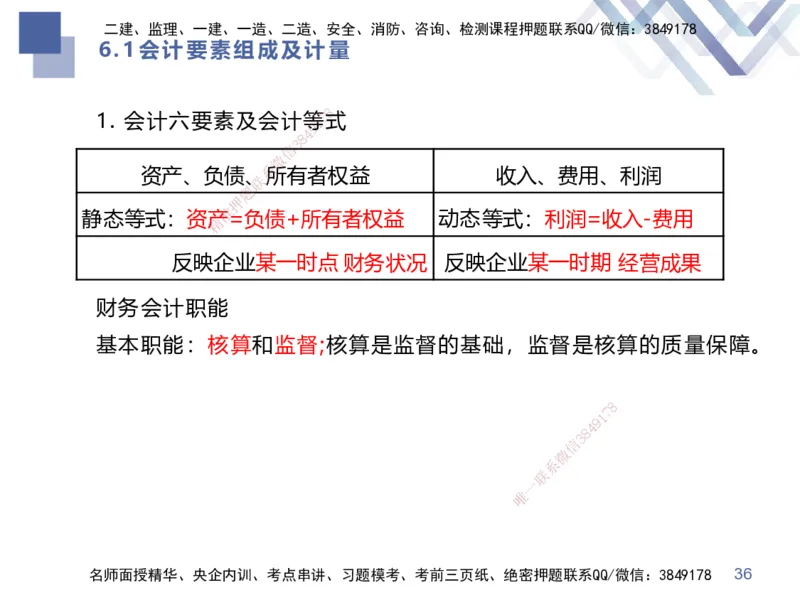

6.1会计要素组成及计量

8

1. 会计六要素及会计等1 7式

9

4

8

3

信

微

资产、负债、系所有者权益 收入、费用、利润

联

题

押

准

静态等式:资产=负债+所有者权益 动态等式:利润=收入-费用

精

反映企业 某一时点 财务状况 反映企业某一时期 经营成果

财务会计职能

基本职能:核算和监督 ;核算是监督的基础,监督是核算的质量保障。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 36二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

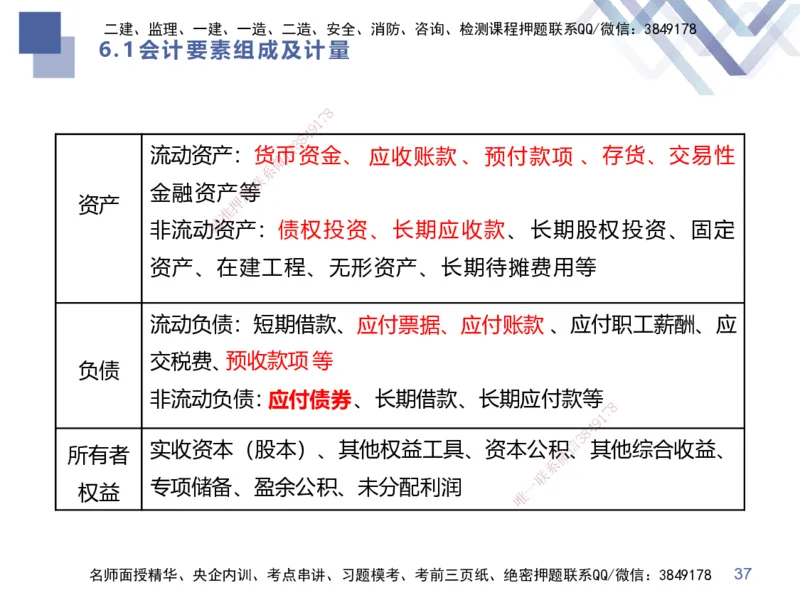

6.1会计要素组成及计量

8

7

1

9

4

8

3

信

流动资产:货 微 币资金、 应 收 账 款 、 预 付 款 项 、存货、交易性

系

联

金融资产题等

资产 押

准

精

非流动资产:债权投资、长期应收款、长期股权投资、固定

资产、在建 工程、无形资产、长期待摊费用等

流动负债:短期借款、应 付 票 据 、 应 付 账 款 、应付职工薪酬、应

交税费、预 收 款 项 等

负债

非流动负债:应付债券、长期借款、长期应付款等

8

1

7

9

8

4

信

3

实收资本(股本)、其他权益工具、资本公积、其他综合收益、

所有者 微

系

联

专项储备、盈余公积、未分配利润 一

权益

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 37二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

6.1会计要素组成及计量

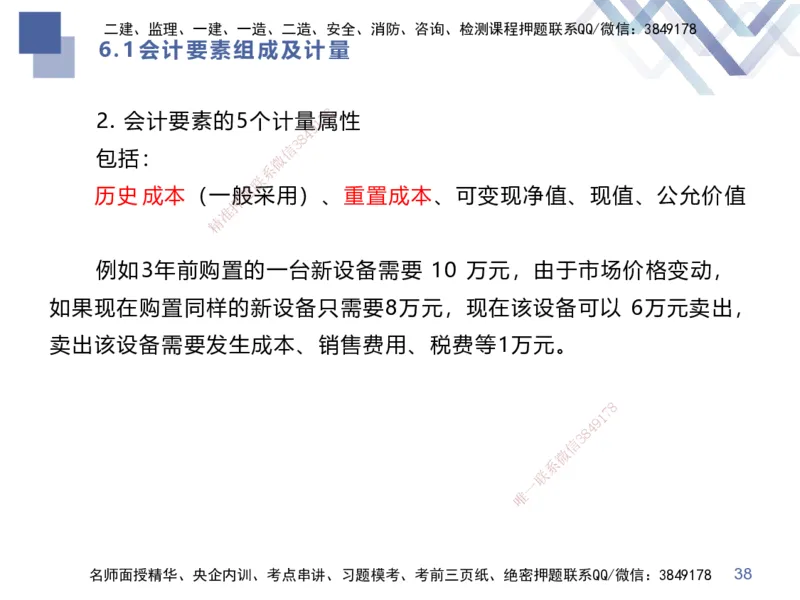

8

2. 会计要素的5个计量1 7属性

9

4

8

3

信

包括: 微

系

联

历史成本(一般题采用)、重置成本、可变现净值、现值、公允价值

押

准

精

例如3年前购置 的一台新设备需要 10 万元,由于市场价格变动,

如果现在购置同样的新设 备只需要8万元,现在该设备可以 6万元卖出,

卖出该设备需要发生成本、 销售费用、税费等1万元。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 38二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

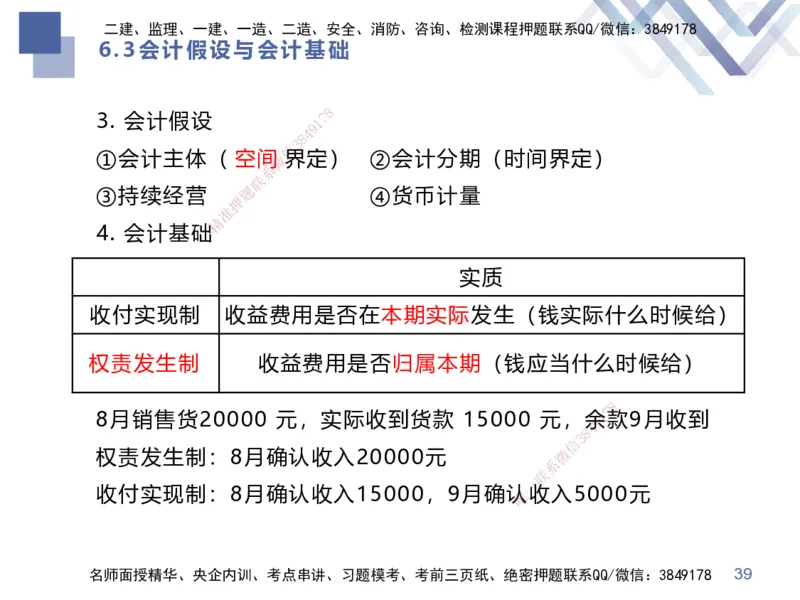

6.3会计假设与会计基础

8

3. 会计假设 1 7

9

4

8

3

信

①会计主体( 空 间 微 界定) ②会计分期(时间界定)

系

联

③持续经营 题 ④货币计量

押

准

精

4. 会计基础

实质

收付实现制 收益费用 是否在本期实际发生(钱实际什么时候给)

权责发生制 收益费用 是否归属本期(钱应当什么时候给)

8

8月销售货20000 元,实际收到 货款 15000 元,余9 1

7

款9月收到

8

4

信

3

权责发生制:8月确认收入20000元 微

系

联

一

收付实现制:8月确认收入15000,9月 确认唯收入5000元

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 39二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

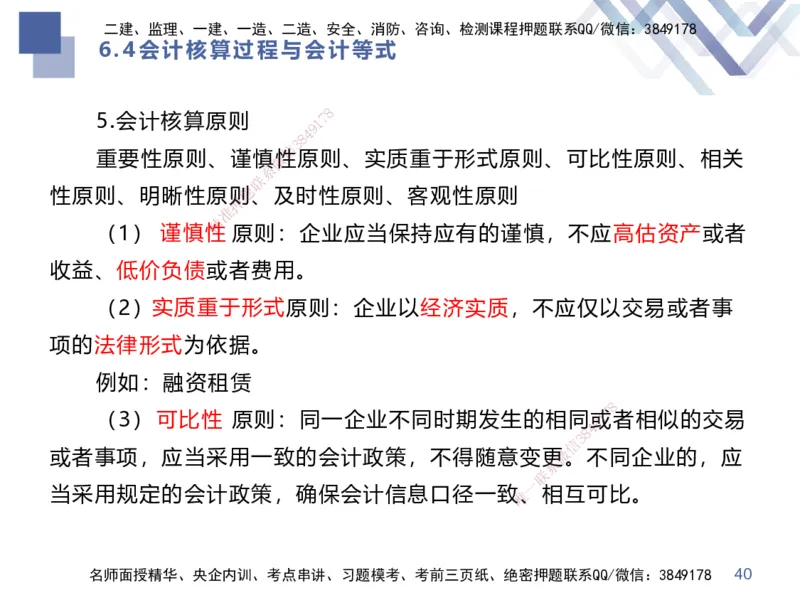

6.4会计核算过程与会计等式

8

5.会计核算原则 1 7

9

4

8

3

信

重要性原则、谨慎微性原则、实质重于形式原则、可比性原则、相关

系

联

性原则、明晰性原则题、及时性原则、客观性原则

押

准

精

(1) 谨 慎 性 原则:企业应当保持应有的谨慎,不应高估资产或者

收益、低价负债或者 费用。

(2)实 质 重 于 形 式 原则:企业以经济实质,不应仅以交易或者事

项的法律形式为依据。

例如:融资租赁

8

(3) 可 比 性 原则:同一企业不 同时期发生的相同9或1

7

者相似的交易

8

4

信

3

或者事项,应当采用一致的会计政策,不 得随意变更微。不同企业的,应

系

联

一

当采用规定的会计政策,确保会计信息口径 一致唯、相互可比。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 40二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第7章 费用与成本

8

主要内容: 1 7

9

4

8

3

信

1. 支出、费用与成微本;

系

联

2. 固定资产折旧题的方法;

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 41二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

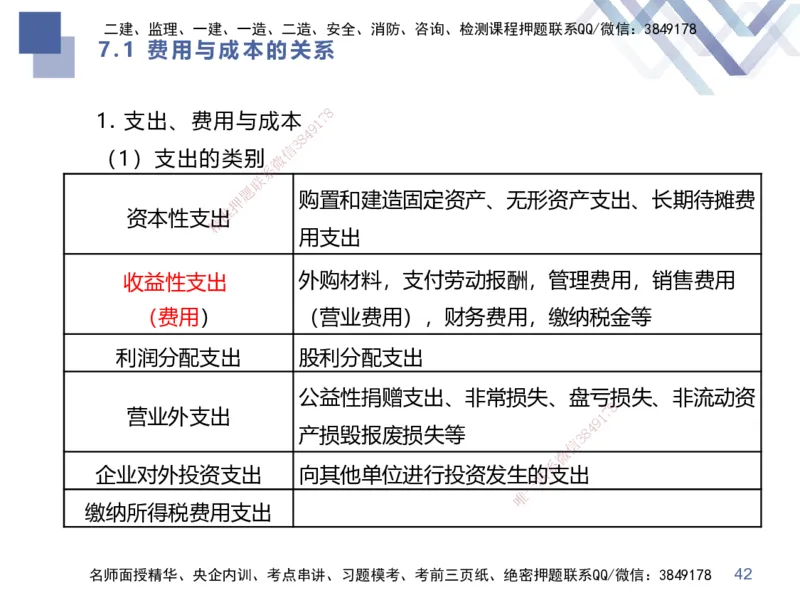

7.1 费用与成本的关系

8

1. 支出、费用与成本 1 7

9

4

8

3

信

(1)支出的类别微

系

联

题

押 购置和建造固定资产、无形资产支出、长期待摊费

准

资本性支出

精

用支出

收益性支出 外购材料,支付劳动报酬,管理费用,销售费用

(费用) (营业费用),财务费用,缴纳税金等

利润分配支出 股利 分配支出

公益性捐赠支出、非常损失、盘亏损失、非流动资

8

营业外支出 1 7

9

产损毁报废损 失等

信

3 8

4

微

系

企业对外投资支出 向其他单位进行投 资发生的联支出

一

唯

缴纳所得税费用支出

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 42二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

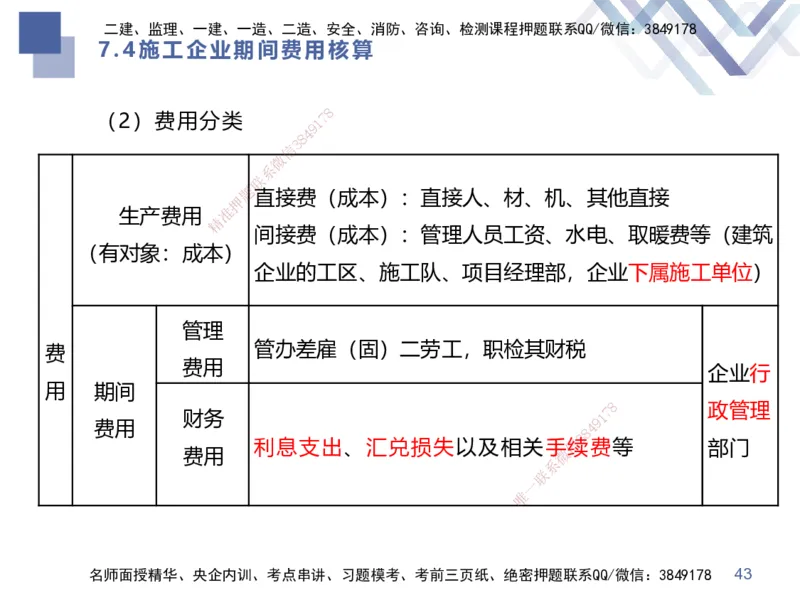

7.4施工企业期间费用核算

8

(2)费用分类 1 7

9

4

8

3

信

微

系

联

题

直接费(成本):直接人、材、机、其他直接

押

生产费用 准

精

间接费(成本):管理人员工资、水电、取暖费等(建筑

(有对象:成本)

企业的工区、施工队、项目经理部,企业下属施工单位)

管理

费 管办差雇 (固)二劳工,职检其财税

费用

企业行

用 期间

财务 1

7 8 政管理

9

费用

8

4

利息支出、汇兑损 失以及相关手信续

3

费等 部门

费用 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 43二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

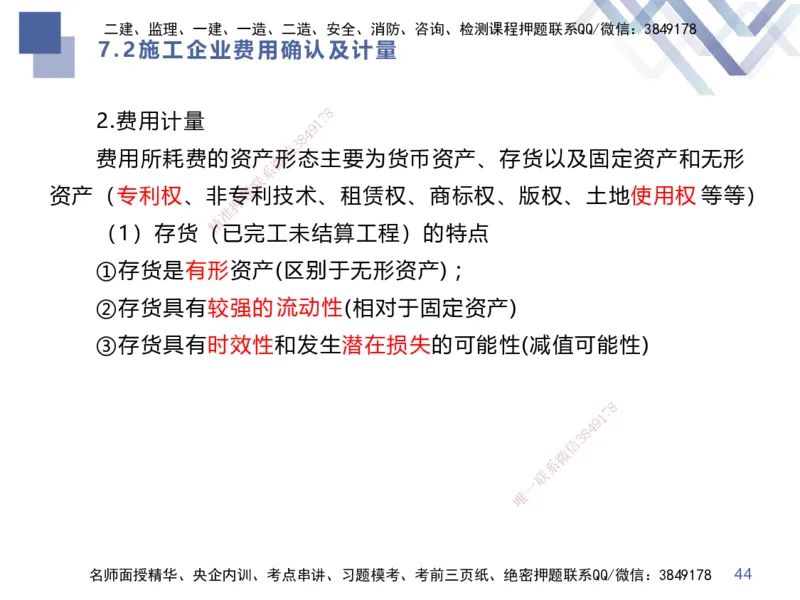

7.2施工企业费用确认及计量

8

2.费用计量 1 7

9

4

8

3

信

费用所耗费的资产微形态主要为货币资产、存货以及固定资产和无形

系

联

资产(专利权、非专题利技术、租赁权、商标权、版权、土地使 用 权 等等)

押

准

精

(1)存货(已完工未结算工程)的特点

①存货是有形资 产(区别于无形资产) ;

②存货具有较强的 流 动 性 (相对于固定资产)

③存货具有时效性和发 生潜在损失的可能性(减值可能性)

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 44二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

7.2施工企业费用确认及计量

8

(2)固定资产 1 7

9

4

8

3

信

①固定资产初始计微量:

系

联

1)外购固定资产题的成本,以一笔款项购入多项没有单独标价的固定

押

准

精

资产,按各项固定资产 公 允 价 值 比例分别确定其成本;

2)自行建造的, 按达到预定可使用状态的必要支出;

3)投资者投入的,按 合同协议约定价,但约定不公允的除外。

4) 非货币性资产交换、 债务重组、企业合并和融资租赁取得的固

定资产的成本,应当分别按照相 应会计准则确定

8

②固定资产后续计量(计提折旧 ) 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 45二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

7.2施工企业费用确认及计量

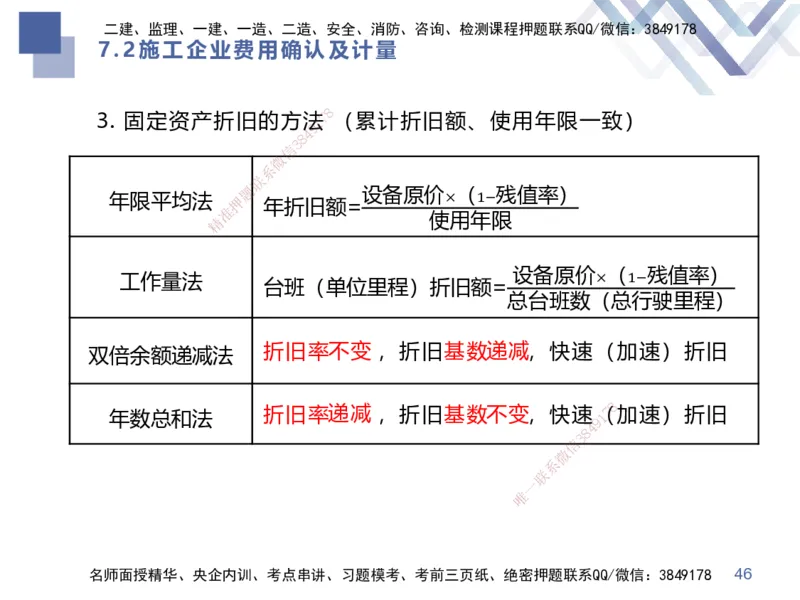

8

3. 固定资产折旧的方法1 7 (累计折旧额、使用年限一致)

9

4

8

3

信

微

系

联

年限平均法 押

题

年折旧额=

设备原价×(1−残值率)

准

精 使用年限

工作量法

设备原价×(1−残值率)

台班(单位里程)折旧额=

总台班数(总行驶里程)

双倍余额递减法 折旧率不 变 ,折旧基数递 减 ,快速(加速)折旧

8

年数总和法 折旧率递 减 , 折旧基数不 变 ,快速1(7加速)折旧

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 46二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

7.2施工企业费用确认及计量

8

某施工机械预算价格11470万元,折旧年限12年,残值率5%,年平

9

4

8

3

信

均工作260台班,机械微台班折旧费为( )元。

系

联

426.28 题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 47二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

感谢观看

THANKS

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178