文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

核 心 测 试

卷 一 二

建 设 工 程 经 济

8

7

1

9

4

8

3

信

微

系

联

一

唯

王 晓 波

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

核心测试卷一

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

2

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

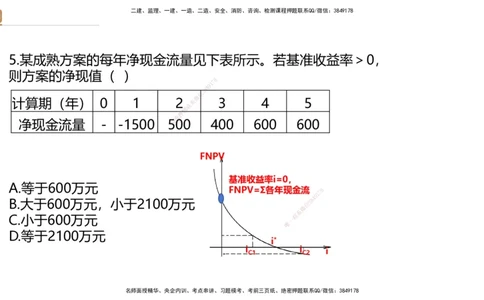

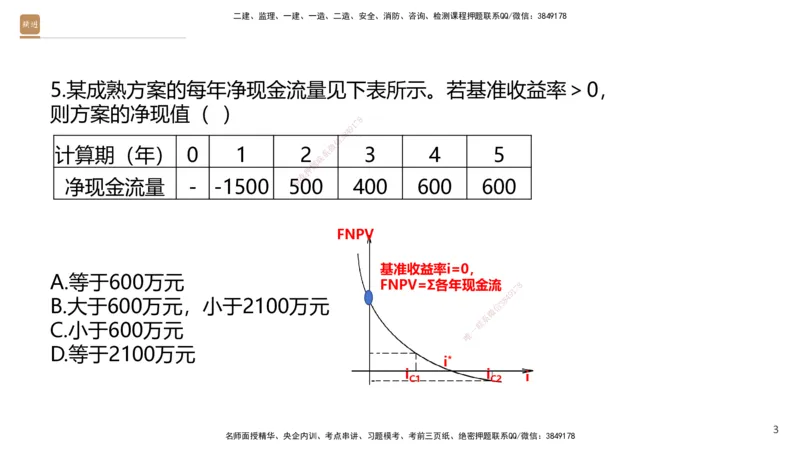

5.某成熟方案的每年净现金流量见下表所示。若基准收益率>0,

则方案的净现值( )

8

7

1

9

4

8

3

信

微

计算期(年) 0 1 2 系 3 4 5

联

题

押

准

净现金流量 - -1500 5精00 400 600 600

F NPV

基准收益率i=0,

A.等于600万元

FN PV=Σ各年现金流 8

1

7

9

B.大于600万元,小于2100万元

信

3 8

4

微

系

C.小于600万元

联

一

唯

D.等于2100万元

i*

i i i

C1 C2

3

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

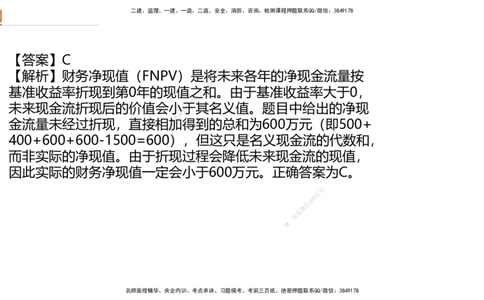

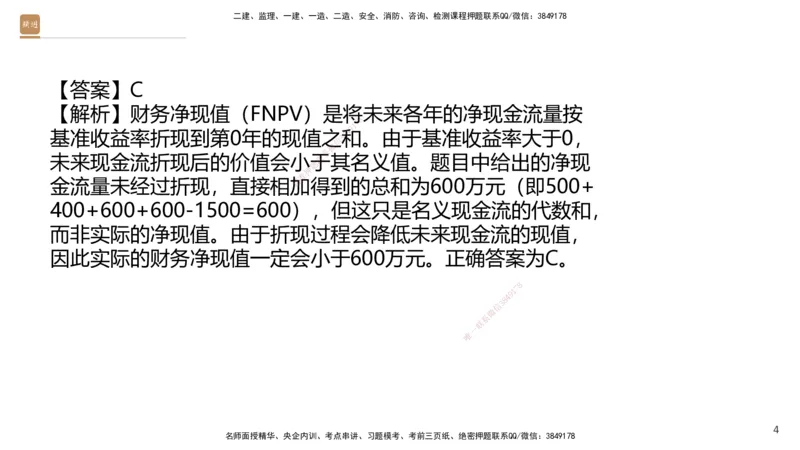

【答案】C

【解析】财务净现值(FNPV)是将未来各年的净现金流量按

8

7

1

9

4

基准收益率折现到第0年的现值之8和。由于基准收益率大于0,

3

信

微

系

未来现金流折现后的价值会小于联 其名义值。题目中给出的净现

题

押

准

金流量未经过折现,直接相加精 得到的总和为600万元(即500+

400+600+600-1500=600), 但这只是名义现金流的代数和,

而非实际的净现值。由于折现过程会降低未来现金流的现值,

因此实际的财务净现值一定会小于6 00万元。正确答案为C。

8

1

7

9

8

4

信

3

微

系

联

一

唯

4

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

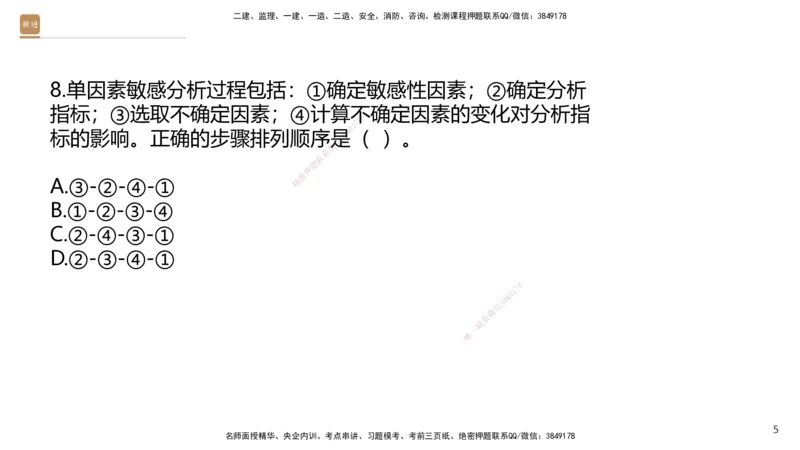

8.单因素敏感分析过程包括:①确定敏感性因素;②确定分析

指标;③选取不确定因素;④计算不确定因素的变化对分析指

8

7

1

9

4

标的影响。正确的步骤排列顺序是8( )。

3

信

微

系

联

题

押

准

A.③-②-④-① 精

B.①-②-③-④

C.②-④-③-①

D.②-③-④-①

8

1

7

9

8

4

信

3

微

系

联

一

唯

5

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

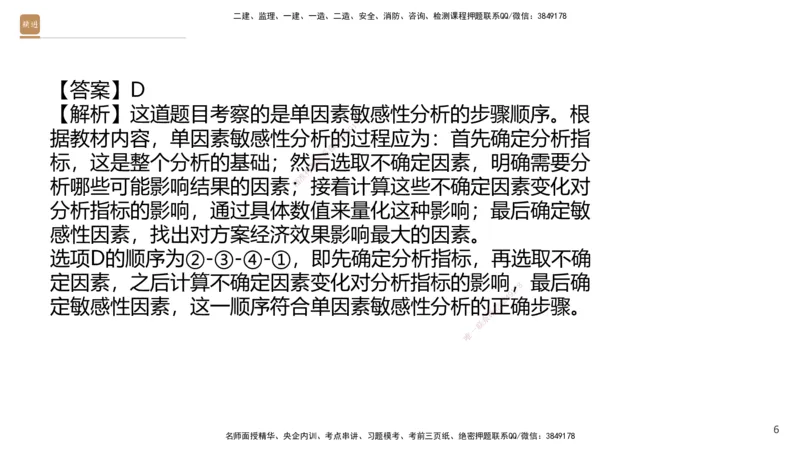

【答案】D

【解析】这道题目考察的是单因素敏感性分析的步骤顺序。根

8

7

1

9

4

据教材内容,单因素敏感性分析的8过程应为:首先确定分析指

3

信

微

系

标,这是整个分析的基础;然后联 选取不确定因素,明确需要分

题

押

准

析哪些可能影响结果的因素;精 接着计算这些不确定因素变化对

分析指标的影响,通过具体数值 来量化这种影响;最后确定敏

感性因素,找出对方案经济效果影响最大的因素。

选项D的顺序为②-③-④-①,即先确 定分析指标,再选取不确

定因素,之后计算不确定因素变化对分 析指标的影响,最后确

8

1

7

9

定敏感性因素,这一顺序符合单因素敏感 性 分析的正

信

3 8

4

确步骤。

微

系

联

一

唯

6

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

17.下列固定资产不得计算折旧扣除的是( )

8

7

1

9

4

8

3

信

微

系

联

A.以融资租赁方式租入的固定题资产

押

准

精

B.以经营租赁方式租出的固定资产

C.与经营活动无关的固定资产

D.未提取折旧的固定资产

8

1

7

9

8

4

信

3

微

系

联

一

唯

7

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】C

【解析】根据固定资产折旧扣除的相关规定,选项A中以融资

8

7

1

9

4

租赁方式租入的固定资产是可以计8算折旧扣除的,因为融资租

3

信

微

系

赁的资产被视为企业自有固定资联 产的一部分。选项B中以经营

题

押

准

租赁方式租出的固定资产也是精 可以计算折旧扣除的,因为这些

资产仍然属于企业的固定资产范 畴,并且用于经营活动。选项

D中的未提取折旧的固定资产这一表述不准确,只要固定资产

符合计提折旧的条件,无论是否已经 提取折旧,都可以按规定

计算折旧扣除。而选项C中与经营活动 无关的固定资产确实不

8

1

7

9

得计算折旧扣除,因为这类资产没有直接 为 企业带来

信

3 8

4

经济利益,

微

系

不符合税法规定的可扣除条件。因此正确答案 是C

联

。

一

唯

8

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

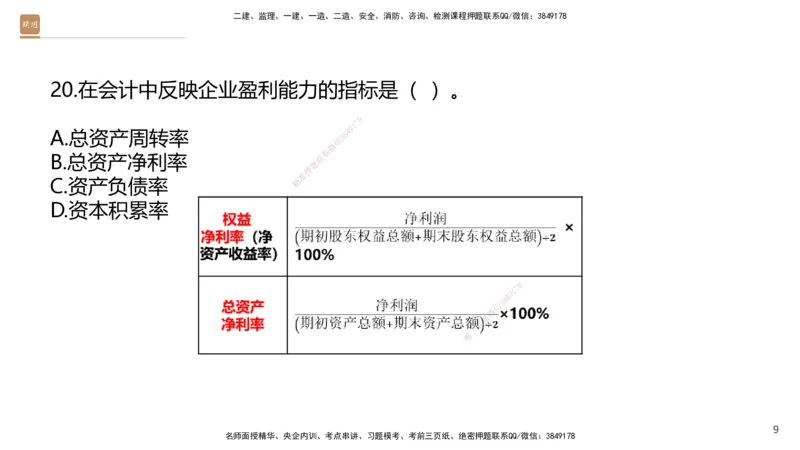

20.在会计中反映企业盈利能力的指标是( )。

8

7

1

9

4

A.总资产周转率 8

3

信

微

系

B.总资产净利率 联

题

押

准

C.资产负债率 精

D.资本积累率

8

1

7

9

8

4

信

3

微

系

联

一

唯

9

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】B

【解析】A总资产周转率反映的是企业营业收入与总资产的比

8

7

1

9

4

率,衡量的是企业资产的使用效率8,而不是盈利能力。它关注

3

信

微

系

的是企业资产的运营效率,而非联 利润水平,因此不属于盈利能

题

押

准

力指标。 精

B总资产净利率=净利润÷总资产 ,反映的是企业每1元总资产带

来的净利润,是衡量企业盈利能力的核心指标之一。

C资产负债率是负债总额与资产总额 的比率,反映企业的财务

结构和偿债能力,属于偿债能力指标, 而非盈利能力指标。

8

1

7

9

D资本积累率反映的是企业所有者权益的 增 长情况,

信

3 8

4

属于企业

微

系

发展能力指标,用于评价企业的资本增长和持 续发

联

展能力,不

一

唯

是直接衡量盈利能力的指标。

综上所述,只有B选项“总资产净利率”是反映企业盈利能力

的指标。

10

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

25.采用每股收益无差别点进行资本结构决策时,遵循的原则是

比较不同筹资方式( )。

8

7

1

9

4

8

3

信

微

系

A.能否使企业价值最大 联

题

押

准

B.能否给股东带来更大的净收精 益

C.是否给企业带来的风险最小

D.是否使企业的股价达到更高

8

1

7

9

8

4

信

3

微

系

联

一

唯

11

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】B

【解析】每股收益无差别点法的判断原则是比较不同的筹资方

8

7

1

9

4

式能否给股东带来更大的净收益,8但是没有考虑风险因素。

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

12

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

26.关于用成本分析模式确定最佳现金持有量的说法,正确的

( )。

8

7

1

9

4

8

3

信

微

系

A.影响最佳现金持有量的成本有联 机会成本、管理成本、储存成

题

押

准

本和短缺成本 精

B.持有现金的机会成本与现金持 有量之间无明显关系

C.持有现金的管理成本和储存成本,与现金持有量之间无关,

是固定成本

D.持有现金的短缺成本与现金持有量之 间是反比关系

8

1

7

9

8

4

信

3

微

系

联

一

唯

13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

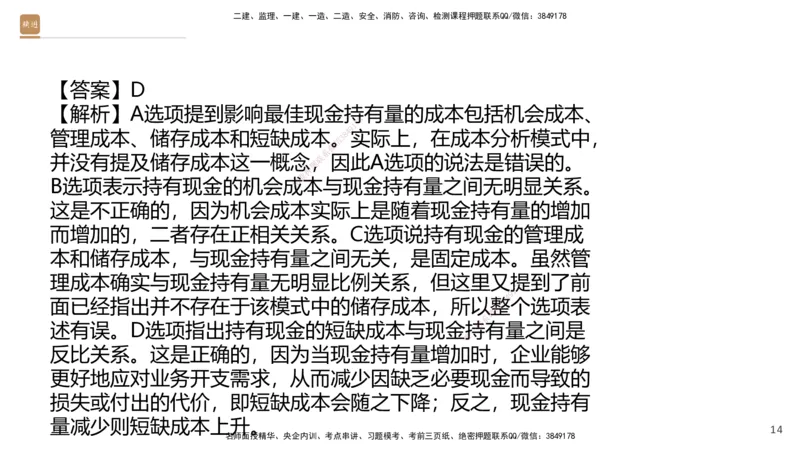

【答案】D

【解析】A选项提到影响最佳现金持有量的成本包括机会成本、

8

7

1

9

4

管理成本、储存成本和短缺成本。8实际上,在成本分析模式中,

3

信

微

系

并没有提及储存成本这一概念,联 因此A选项的说法是错误的。

题

押

准

B选项表示持有现金的机会成精本与现金持有量之间无明显关系。

这是不正确的,因为机会成本实 际上是随着现金持有量的增加

而增加的,二者存在正相关关系。C选项说持有现金的管理成

本和储存成本,与现金持有量之间无 关,是固定成本。虽然管

理成本确实与现金持有量无明显比例关 系,但这里又提到了前

8

1

7

9

面已经指出并不存在于该模式中的储存成 本 ,所以整

信

3 8

4

个选项表

微

系

述有误。D选项指出持有现金的短缺成本与现 金持

联

有量之间是

一

唯

反比关系。这是正确的,因为当现金持有量增加时,企业能够

更好地应对业务开支需求,从而减少因缺乏必要现金而导致的

损失或付出的代价,即短缺成本会随之下降;反之,现金持有

量减少则短缺成本上升。

14

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

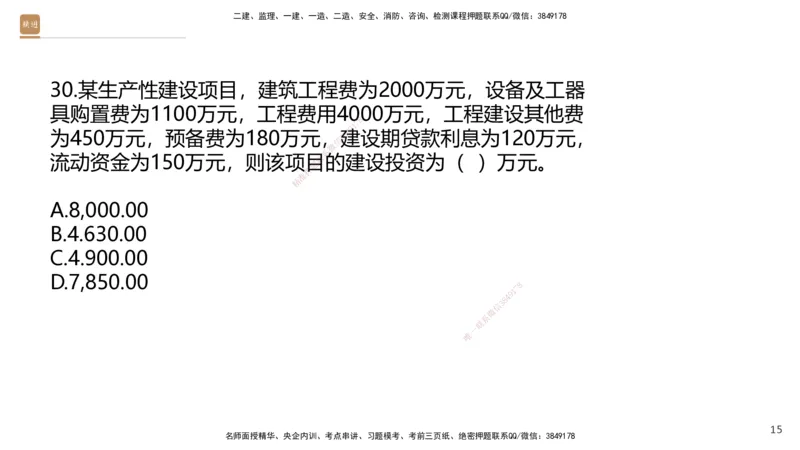

30.某生产性建设项目,建筑工程费为2000万元,设备及工器

具购置费为1100万元,工程费用4000万元,工程建设其他费

8

7

1

9

4

为450万元,预备费为180万元,建8 设期贷款利息为120万元,

3

信

微

系

流动资金为150万元,则该项目联的建设投资为( )万元。

题

押

准

精

A.8,000.00

B.4.630.00

C.4.900.00

D.7,850.00

8

1

7

9

8

4

信

3

微

系

联

一

唯

15

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

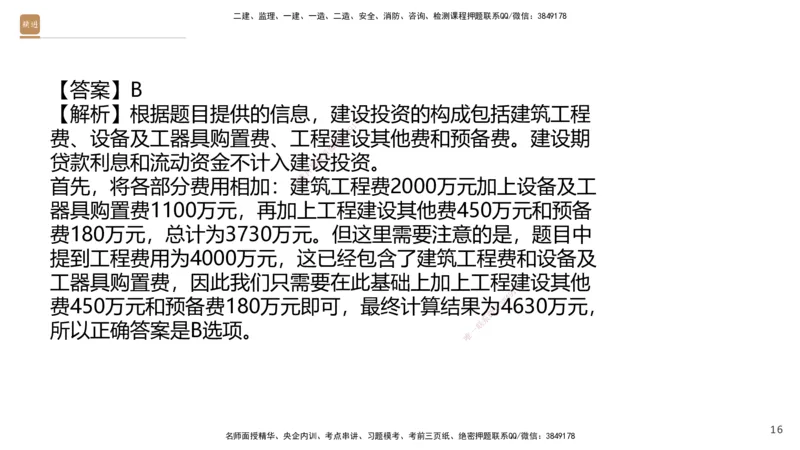

【答案】B

【解析】根据题目提供的信息,建设投资的构成包括建筑工程

8

7

1

9

4

费、设备及工器具购置费、工程建8设其他费和预备费。建设期

3

信

微

系

贷款利息和流动资金不计入建设联 投资。

题

押

准

首先,将各部分费用相加:建精 筑工程费2000万元加上设备及工

器具购置费1100万元,再加上 工程建设其他费450万元和预备

费180万元,总计为3730万元。但这里需要注意的是,题目中

提到工程费用为4000万元,这已经包 含了建筑工程费和设备及

工器具购置费,因此我们只需要在此基 础上加上工程建设其他

8

1

7

9

费450万元和预备费180万元即可,最终计 算结果为

信

3 84

4

630万元,

微

系

所以正确答案是B选项。

联

一

唯

16

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

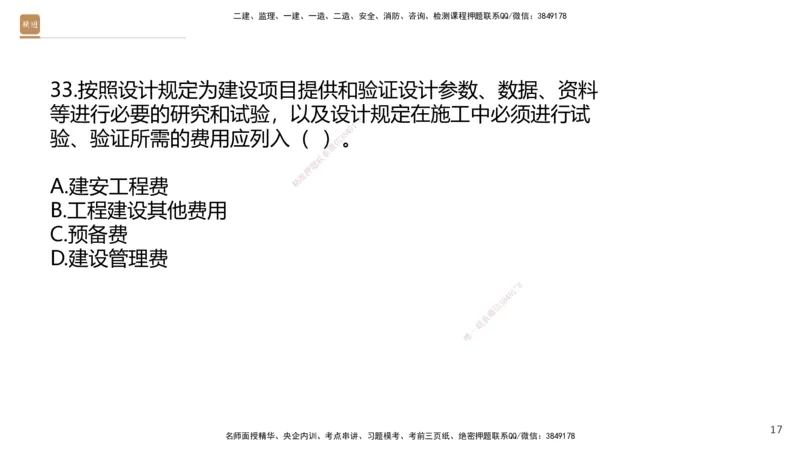

33.按照设计规定为建设项目提供和验证设计参数、数据、资料

等进行必要的研究和试验,以及设计规定在施工中必须进行试

8

7

1

9

4

验、验证所需的费用应列入( )8。

3

信

微

系

联

题

押

准

A.建安工程费 精

B.工程建设其他费用

C.预备费

D.建设管理费

8

1

7

9

8

4

信

3

微

系

联

一

唯

17

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】B

【解析】这道题目考察的是研究试验费的归属问题。根据相关

8

7

1

9

4

教材和规范,研究试验费是指为建8设项目提供或验证设计参数、

3

信

微

系

数据、资料等进行必要的研究试联 验,以及设计规定在建设过程

题

押

准

中必须进行试验、验证所需的精 费用。这部分费用并不包含在建

安工程费中,也不属于预备费或 建设管理费,而是明确归类于

工程建设其他费用。因此正确答案是B。

从错误选项来看,A建安工程费主要 涵盖人工费、材料费、施

工机具使用费等实际施工过程中的费用 ,并不包括研究试验费;

8

1

7

9

C预备费主要用于应对不可预见的情况, 如 自然灾难

信

3 8

4

等,并非

微

系

用于研究试验;D建设管理费则主要是指建设 单位

联

在项目管理

一

唯

过程中产生的费用,与研究试验无关。

18

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

34.根据我国现行规定,关于预备费的说法中,正确的是( )。

8

7

1

9

4

A.基本预备费以建筑安装工程费和8设备工器具购置费之和为计

3

信

微

系

算基数 联

题

押

准

B.基本预备费主要是指设计变精 更及施工过程中可能增加工程量

的费用

C.价差预备费以建筑安装工程费、设备工器具购置费和工程建

设其他费用之和为计算基数

D.价差预备费不包括物价上涨引起的投 资增加费用

8

1

7

9

8

4

信

3

微

系

联

一

唯

19

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

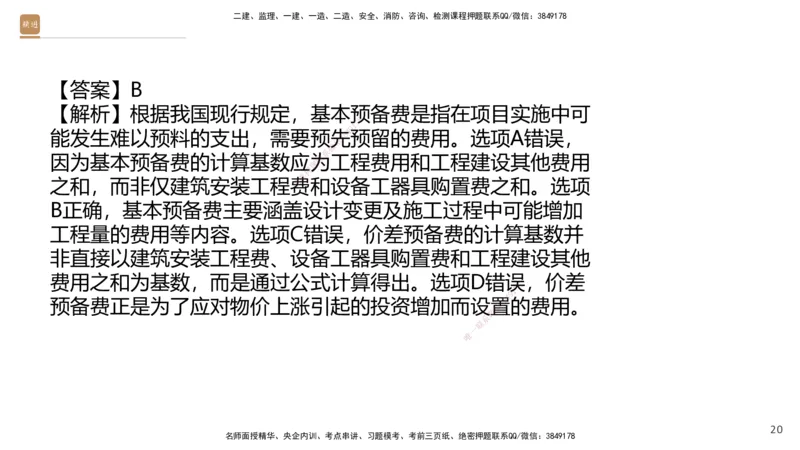

【答案】B

【解析】根据我国现行规定,基本预备费是指在项目实施中可

8

7

1

9

4

能发生难以预料的支出,需要预先8预留的费用。选项A错误,

3

信

微

系

因为基本预备费的计算基数应为联 工程费用和工程建设其他费用

题

押

准

之和,而非仅建筑安装工程费精 和设备工器具购置费之和。选项

B正确,基本预备费主要涵盖设 计变更及施工过程中可能增加

工程量的费用等内容。选项C错误,价差预备费的计算基数并

非直接以建筑安装工程费、设备工器 具购置费和工程建设其他

费用之和为基数,而是通过公式计算得 出。选项D错误,价差

8

1

7

9

预备费正是为了应对物价上涨引起的投资 增 加而设置

信

3 8

4

的费用。

微

系

联

一

唯

20

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

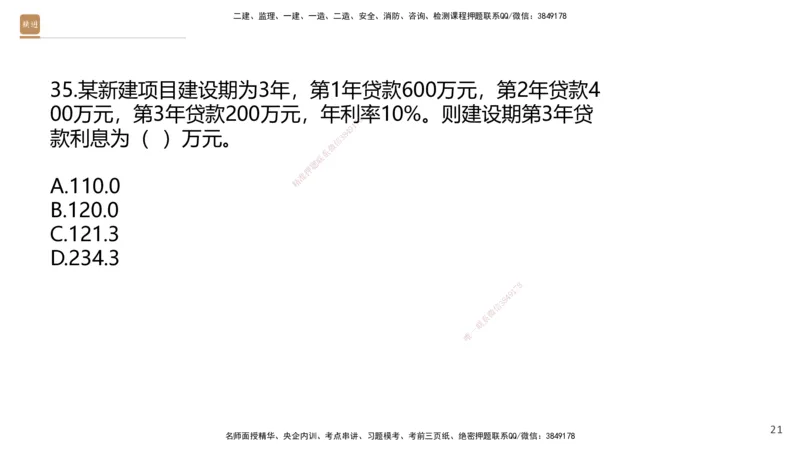

35.某新建项目建设期为3年,第1年贷款600万元,第2年贷款4

00万元,第3年贷款200万元,年利率10%。则建设期第3年贷

8

7

1

9

4

款利息为( )万元。 8

3

信

微

系

联

题

押

准

A.110.0 精

B.120.0

C.121.3

D.234.3

8

1

7

9

8

4

信

3

微

系

联

一

唯

21

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

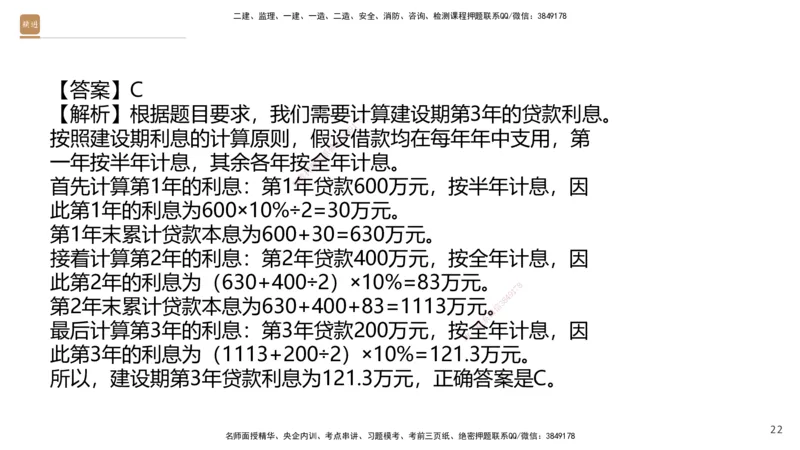

【答案】C

【解析】根据题目要求,我们需要计算建设期第3年的贷款利息。

8

7

1

9

4

按照建设期利息的计算原则,假设8借款均在每年年中支用,第

3

信

微

系

一年按半年计息,其余各年按全联 年计息。

题

押

准

首先计算第1年的利息:第1精年贷款600万元,按半年计息,因

此第1年的利息为600×10%÷2 =30万元。

第1年末累计贷款本息为600+30=630万元。

接着计算第2年的利息:第2年贷款4 00万元,按全年计息,因

此第2年的利息为(630+400÷2)×10 %=83万元。

8

1

7

9

第2年末累计贷款本息为630+400+83=1 113万元。

信

3 8

4

微

系

最后计算第3年的利息:第3年贷款200万元, 按全

联

年计息,因

一

唯

此第3年的利息为(1113+200÷2)×10%=121.3万元。

所以,建设期第3年贷款利息为121.3万元,正确答案是C。

22

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

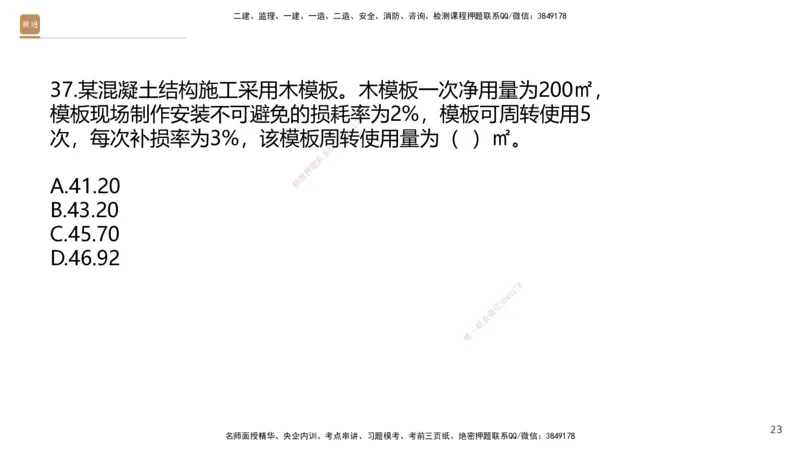

37.某混凝土结构施工采用木模板。木模板一次净用量为200㎡,

模板现场制作安装不可避免的损耗率为2%,模板可周转使用5

8

7

1

9

4

次,每次补损率为3%,该模板周转8 使用量为( )㎡。

3

信

微

系

联

题

押

准

A.41.20 精

B.43.20

C.45.70

D.46.92

8

1

7

9

8

4

信

3

微

系

联

一

唯

23

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

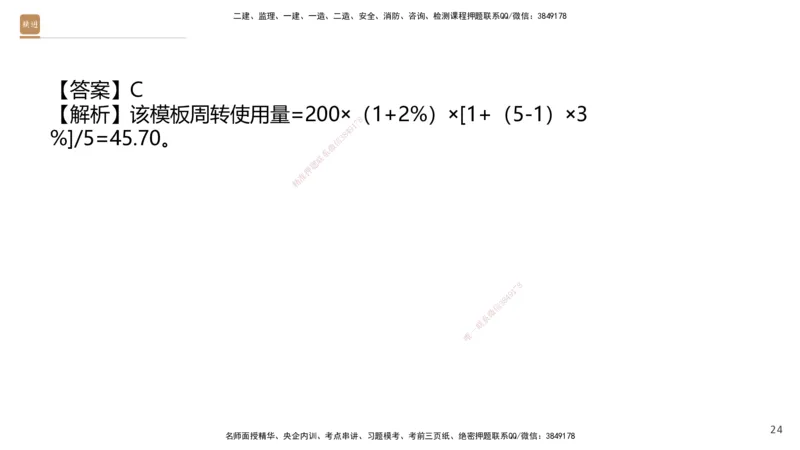

【答案】C

【解析】该模板周转使用量=200×(1+2%)×[1+(5-1)×3

8

7

1

9

4

%]/5=45.70。 8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

24

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

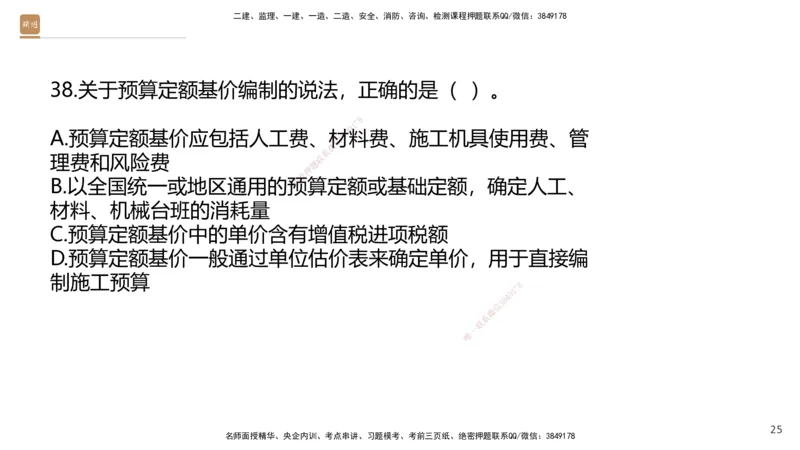

38.关于预算定额基价编制的说法,正确的是( )。

8

7

1

9

4

A.预算定额基价应包括人工费、材8料费、施工机具使用费、管

3

信

微

系

理费和风险费 联

题

押

准

B.以全国统一或地区通用的预精 算定额或基础定额,确定人工、

材料、机械台班的消耗量

C.预算定额基价中的单价含有增值税进项税额

D.预算定额基价一般通过单位估价表 来确定单价,用于直接编

制施工预算

8

1

7

9

8

4

信

3

微

系

联

一

唯

25

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

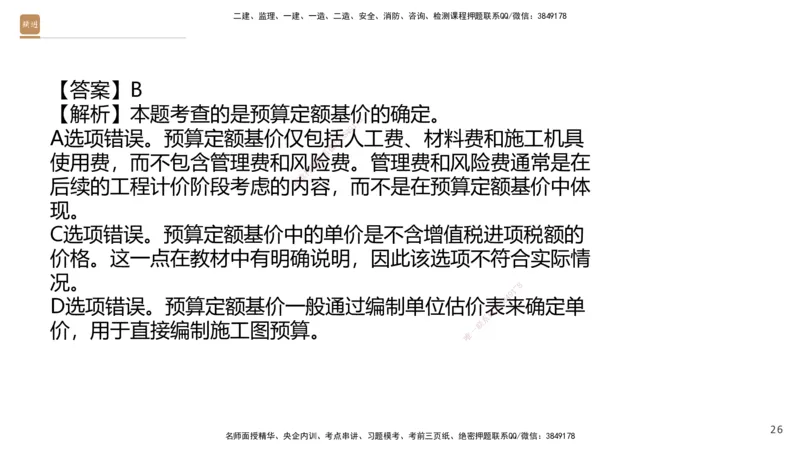

【答案】B

【解析】本题考查的是预算定额基价的确定。

8

7

1

9

4

A选项错误。预算定额基价仅包括8人工费、材料费和施工机具

3

信

微

系

使用费,而不包含管理费和风险联 费。管理费和风险费通常是在

题

押

准

后续的工程计价阶段考虑的内精 容,而不是在预算定额基价中体

现。

C选项错误。预算定额基价中的单价是不含增值税进项税额的

价格。这一点在教材中有明确说明, 因此该选项不符合实际情

况。

8

1

7

9

D选项错误。预算定额基价一般通过编制 单 位估价表

信

3 8

4

来确定单

微

系

价,用于直接编制施工图预算。

联

一

唯

26

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

44.关于综合单价的编制步骤:①分部分项工程人材机费的计

8

7

1

算②分析每一清单项目的工程内容4 9③计算工程数量与清单单位

8

3

信

微

系

联

的含量④确定消耗量指标和生题产要素单价⑤计算管理费和利润,

押

准

精

得出综合单价。下列排序正确的是( )

A.①②③④⑤

8

1

7

9

8

4

信

3

B.②③④①⑤ 微

系

联

一

唯

C.④②③①⑤

D.③②④①⑤

27

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】C

【解析】这道题目考察的是综合单价编制的步骤顺序。根据教

8

7

1

9

4

材内容,确定综合单价时需要遵循8以下逻辑顺序:

3

信

微

系

首先,确定计算基础,即消耗量联 指标和生产要素单价(④),

题

押

准

这是整个计算的基础。接着,精 需要分析每一清单项目的工程内

容(②),明确完成清单项目 实际应发生的工程内容。然后,

计算工程内容的工程数量与清单单位的含量(③),以确保准

确反映工程量。之后,基于上述数据 ,计算分部分项工程的人

材机费(①)。最后,计算管理费和利 润,得出综合单价

8

1

7

9

(⑤)。因此,正确答案为C选项:④② ③①⑤。

信

3 8

4

微

系

联

一

唯

28

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

46.在单价合同中,当招标工程量清单的分部分项工程项目清单

出现缺陷引起的工程量增减时,应( )。

8

7

1

9

4

8

3

信

微

系

A.不作任何调整,维持原清单工联 程量

题

押

准

B.按规定作相应调整,但清单精 项目中以项计价的清单项目除外

C.重新计量并调整合同价格

D.按实际施工完成的工程量结算

8

1

7

9

8

4

信

3

微

系

联

一

唯

29

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】B

【解析】分部分项工程项目清单出现缺陷引时,清单项目中以

8

7

1

9

4

项计价的清单项目不做调整。 8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

30

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

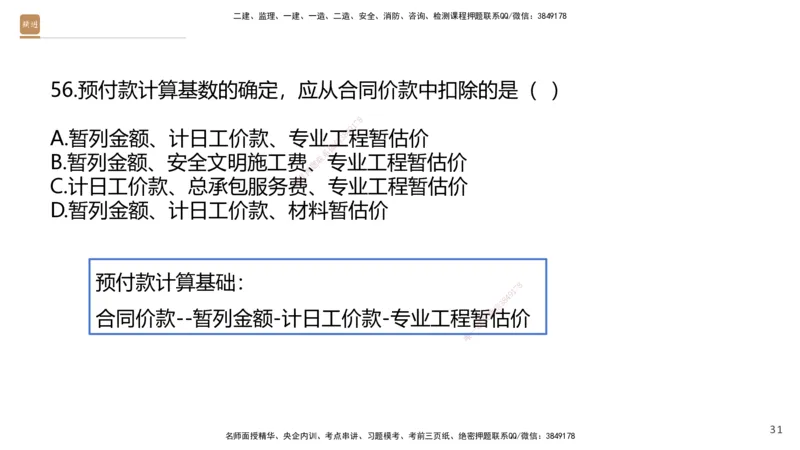

56.预付款计算基数的确定,应从合同价款中扣除的是( )

8

7

1

9

4

A.暂列金额、计日工价款、专业工8程暂估价

3

信

微

系

B.暂列金额、安全文明施工费、联专业工程暂估价

题

押

准

C.计日工价款、总承包服务费精 、专业工程暂估价

D.暂列金额、计日工价款、材料 暂估价

预付款计算基础:

8

1

7

9

8

4

信

3

微

合同价款--暂列金额-计日工价款-专业工程暂估价

系

联

一

唯

31

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

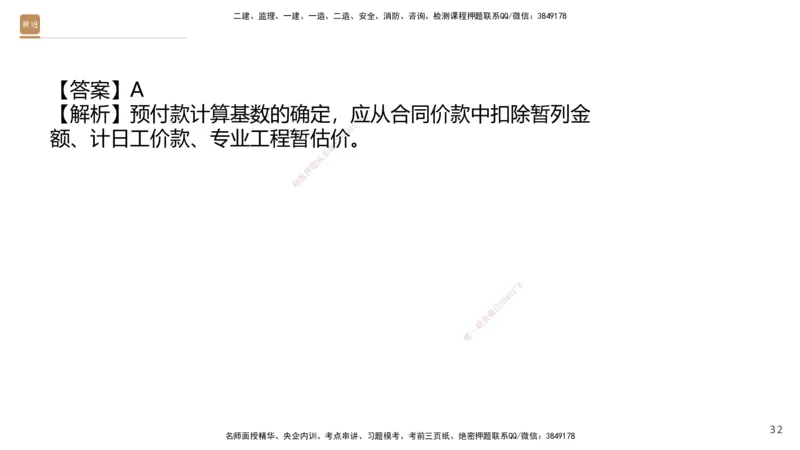

【答案】A

【解析】预付款计算基数的确定,应从合同价款中扣除暂列金

8

7

1

9

4

额、计日工价款、专业工程暂估价8。

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

32

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

57.根据《建筑信息模型存储标准》,组成BIM数据模式架构的

四个概念层是( )。

8

7

1

9

4

8

3

信

微

系

A.核心层、共享层、专业领域层联 和资源层

题

押

准

B.基础层、核心层、共享层和精 应用层

C.基础层、核心层、专业领域层 和应用层

D.核心层、共享层、应用层和资源层

8

1

7

9

8

4

信

3

微

系

联

一

唯

33

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】A

【解析】本题考查的是BIM定义。BIM应由核心层、共享层、

8

7

1

9

4

专业领域层和资源层四个概念层组8成数据模式架构,A项正确。

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

34

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

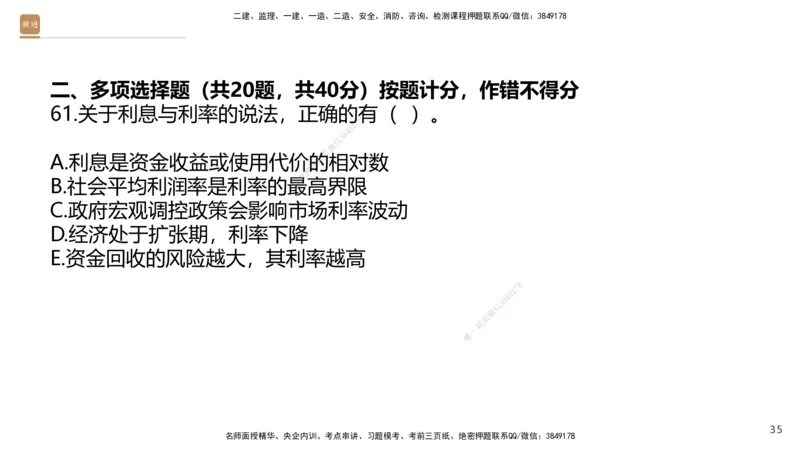

二、多项选择题(共20题,共40分)按题计分,作错不得分

61.关于利息与利率的说法,正确的有( )。

8

7

1

9

4

8

3

信

微

系

A.利息是资金收益或使用代价的联 相对数

题

押

准

B.社会平均利润率是利率的最精 高界限

C.政府宏观调控政策会影响市场 利率波动

D.经济处于扩张期,利率下降

E.资金回收的风险越大,其利率越高

8

1

7

9

8

4

信

3

微

系

联

一

唯

35

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

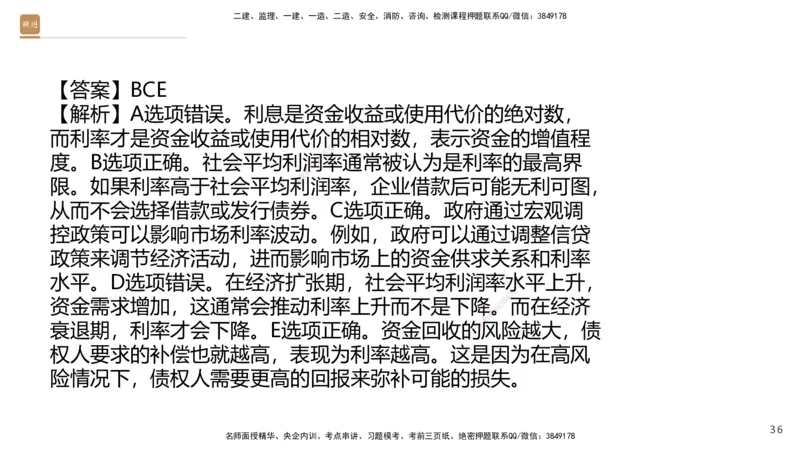

【答案】BCE

【解析】A选项错误。利息是资金收益或使用代价的绝对数,

8

7

1

9

4

而利率才是资金收益或使用代价的8相对数,表示资金的增值程

3

信

微

系

度。B选项正确。社会平均利润联率通常被认为是利率的最高界

题

押

准

限。如果利率高于社会平均利精 润率,企业借款后可能无利可图,

从而不会选择借款或发行债券。 C选项正确。政府通过宏观调

控政策可以影响市场利率波动。例如,政府可以通过调整信贷

政策来调节经济活动,进而影响市场 上的资金供求关系和利率

水平。D选项错误。在经济扩张期,社 会平均利润率水平上升,

8

1

7

9

资金需求增加,这通常会推动利率上升而 不 是下降。

信

3 8

4

而在经济

微

系

衰退期,利率才会下降。E选项正确。资金回 收的

联

风险越大,债

一

唯

权人要求的补偿也就越高,表现为利率越高。这是因为在高风

险情况下,债权人需要更高的回报来弥补可能的损失。

36

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

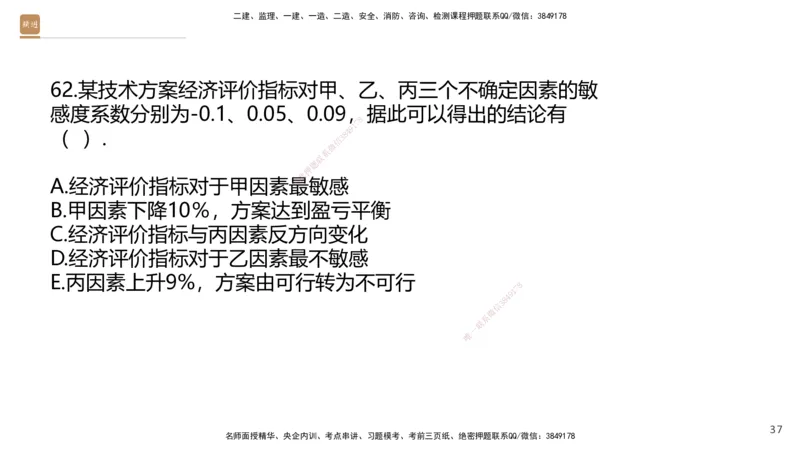

62.某技术方案经济评价指标对甲、乙、丙三个不确定因素的敏

感度系数分别为-0.1、0.05、0.09,据此可以得出的结论有

8

7

1

9

4

( ). 8

3

信

微

系

联

题

押

准

A.经济评价指标对于甲因素最精 敏感

B.甲因素下降10%,方案达到盈 亏平衡

C.经济评价指标与丙因素反方向变化

D.经济评价指标对于乙因素最不敏感

E.丙因素上升9%,方案由可行转为不可 行

8

1

7

9

8

4

信

3

微

系

联

一

唯

37

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

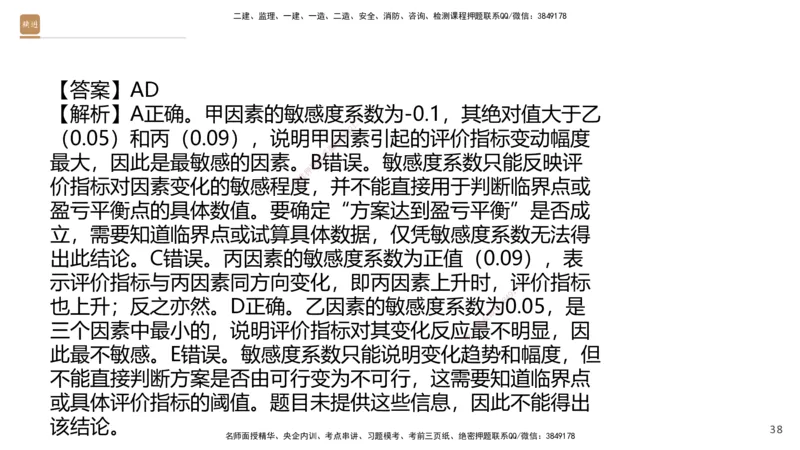

【答案】AD

【解析】A正确。甲因素的敏感度系数为-0.1,其绝对值大于乙

8

7

1

9

4

(0.05)和丙(0.09),说明甲因8素引起的评价指标变动幅度

3

信

微

系

最大,因此是最敏感的因素。B联错误。敏感度系数只能反映评

题

押

准

价指标对因素变化的敏感程度精 ,并不能直接用于判断临界点或

盈亏平衡点的具体数值。要确定 “方案达到盈亏平衡”是否成

立,需要知道临界点或试算具体数据,仅凭敏感度系数无法得

出此结论。C错误。丙因素的敏感度 系数为正值(0.09),表

示评价指标与丙因素同方向变化,即丙 因素上升时,评价指标

8

1

7

9

也上升;反之亦然。D正确。乙因素的敏 感 度系数为

信

3 8

4

0.05,是

微

系

三个因素中最小的,说明评价指标对其变化反 应最

联

不明显,因

一

唯

此最不敏感。E错误。敏感度系数只能说明变化趋势和幅度,但

不能直接判断方案是否由可行变为不可行,这需要知道临界点

或具体评价指标的阈值。题目未提供这些信息,因此不能得出

该结论。

38

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

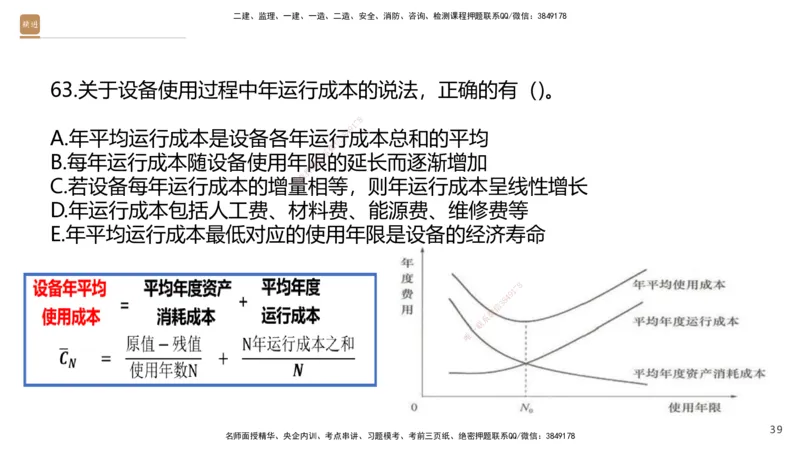

63.关于设备使用过程中年运行成本的说法,正确的有()。

8

7

1

9

4

A.年平均运行成本是设备各年运行8成本总和的平均

3

信

微

系

B.每年运行成本随设备使用年限联的延长而逐渐增加

题

押

准

C.若设备每年运行成本的增量精 相等,则年运行成本呈线性增长

D.年运行成本包括人工费、材料 费、能源费、维修费等

E.年平均运行成本最低对应的使用年限是设备的经济寿命

8

1

7

9

8

4

信

3

微

系

联

一

唯

39

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

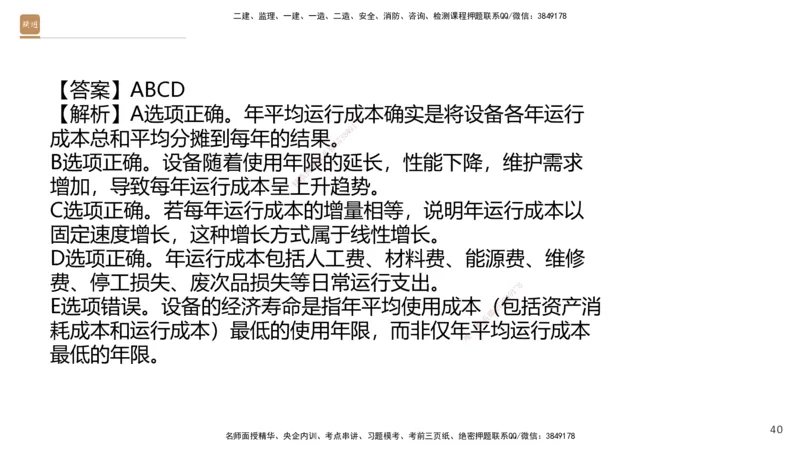

【答案】ABCD

【解析】A选项正确。年平均运行成本确实是将设备各年运行

8

7

1

9

4

成本总和平均分摊到每年的结果。8

3

信

微

系

B选项正确。设备随着使用年限联的延长,性能下降,维护需求

题

押

准

增加,导致每年运行成本呈上精 升趋势。

C选项正确。若每年运行成本的 增量相等,说明年运行成本以

固定速度增长,这种增长方式属于线性增长。

D选项正确。年运行成本包括人工费 、材料费、能源费、维修

费、停工损失、废次品损失等日常运行 支出。

8

1

7

9

E选项错误。设备的经济寿命是指年平均使 用成本(

信

3 8包

4

括资产消

微

系

耗成本和运行成本)最低的使用年限,而非仅 年平

联

均运行成本

一

唯

最低的年限。

40

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

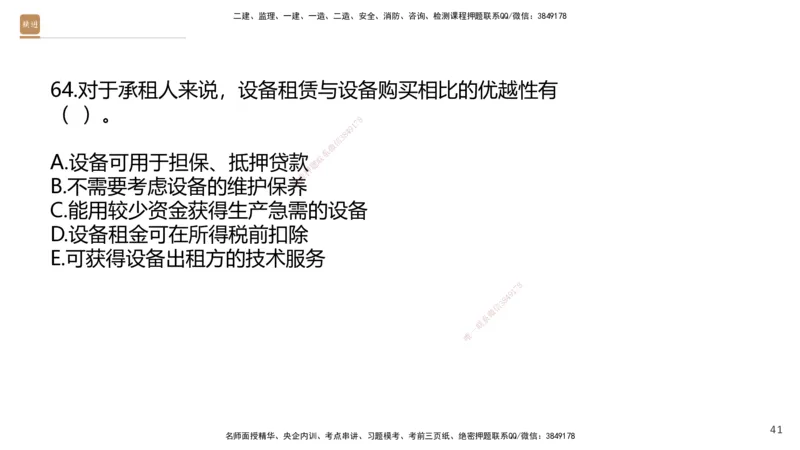

64.对于承租人来说,设备租赁与设备购买相比的优越性有

( )。

8

7

1

9

4

8

3

信

微

系

A.设备可用于担保、抵押贷款 联

题

押

准

B.不需要考虑设备的维护保养精

C.能用较少资金获得生产急需的 设备

D.设备租金可在所得税前扣除

E.可获得设备出租方的技术服务

8

1

7

9

8

4

信

3

微

系

联

一

唯

41

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

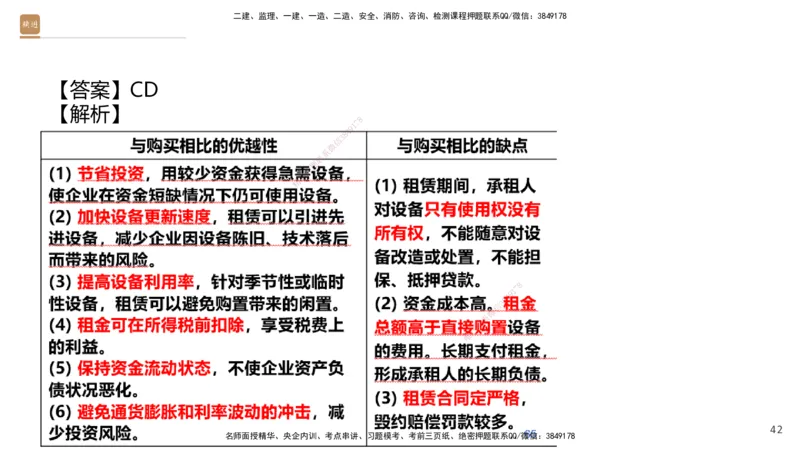

【答案】CD

【解析】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

42

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

65.根据现行《企业会计准则》,应列入流动负债的有( )。

8

7

1

9

4

A.应收账款 8

3

信

微

系

B.长期借款 联

题

押

准

C.短期投资 精

D.应交税费

E.应付职工薪酬

8

1

7

9

8

4

信

3

微

系

联

一

唯

43

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】DE

【解析】A应收账款属于企业的流动资产,而非流动负债。它

8

7

1

9

4

是企业因销售商品或提供劳务而应8收的款项,不是企业的债务。

3

信

微

系

因此,不列入流动负债。B长期联借款是指偿还期在一年以上或

题

押

准

一个营业周期以上的借款,属精 于非流动负债,不列入流动负债。

C短期投资属于企业的流动资产 ,指的是企业为获取短期收益

而持有的、可在一年内变现的投资,不属于负债,更不列入流

动负债。D应交税费是企业根据税法 规定计算应缴纳但尚未缴

纳的各种税费,如增值税、企业所得税 等,属于一年内需支付

8

1

7

9

的现时义务,应列入流动负债。E应付职工 薪酬是企

信

3 8业

4

应付给职

微

系

工的工资、奖金、津贴等薪酬,通常在一年内 支付

联

,属于典型

一

唯

的流动负债,应列入流动负债。

综上,正确答案为DE。

44

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

66.企业内部监督是企业内部控制的一种手段,主要内容包括( )。

8

7

1

A.对会计凭证、会计账簿和会计报4 9表等会计资料进行的监督

8

3

信

微

系

联

B.对从事会计工作的人员是否具题 备专业能力、遵守职业道德进行监督

押

准

精

C.对各种财产和资金进行监督,以保证财产、资金的安全完整与合理

使用

D.对财务收支进行监督

8

1

7

9

8

4

信

3

E.对利润的实现与分配进行监督 微

系

联

一

唯

45

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ACDE

【解析】企业内部监督是企业内部控制8 的一种手段。主要内容包括:

7

1

9

4

8

3

信

微

(1)对会计凭证、会计账簿和会计报系表等会计资料进行的监督,以保证会计

联

题

押

准

精

资料 的真实、准确、完整、合法。

(2)对各种财产和资金进行监督,以 保证财产、资金的安全完整与合理使用。

(3)对财务收支进行监督,以保证财务收支符合财务制度的规定。

(4)对经济合同、经济计划及其他重要经营管 理活动进行监督8 ,以保证经济

1

7

9

8

4

信

3

微

管理 活动的科学、合理。 系

联

一

唯

(5)对成本费用进行监督,有效控制投入产出,提高经济效益。

(6)对利润的实现与分配进行监督,以保证按时纳税,合理进行利润分配。

46

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

67.一组合同应当合并为单项合同的条件是同时满足( )。

8

7

1

9

4

A.该组合同按一揽子交易签订 8

3

信

微

系

B.该组合同密切相关,每项合同联实际上已构成一项综合利润率

题

押

准

工程的组成部分 精

C.该组合同的主要条款基本相同

D.该组合同同时或依次履行

E.该组合同对应的是单个客户

8

1

7

9

8

4

信

3

微

系

联

一

唯

47

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ABD

8

7

1

【解析】一组合同应当合并为单项9 合同的条件是同时满足:

4

8

3

信

微

系

联

1.该组合同按一揽子交易签订题;

押

准

精

2.该组合同密切相关,每项合 同实际上已构成一项综合利润率

工程的组成部分;

3.该组合同同时或依次履行。

8

1

7

9

8

4

信

3

微

系

联

一

唯

因此正确答案是ABD。

48

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

68.关于企业财务报表列报要求的说法,正确的有( )。

8

7

1

9

4

A.企业应依据实际发生的交易和事8项依规定进行确认和计量

3

信

微

系

B.项目的列报在各个会计期间保联持一致,不得随意变更

题

押

准

C.相关的收入和费用项目应事精 先相互抵消,以净额列报

D.当期所有列报项目至少提供与 上一个可比会计期间的比较数

据

E.企业至少应当编制季度财务报表

8

1

7

9

8

4

信

3

微

系

联

一

唯

49

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ABD

【解析】选项A正确,企业应当以实际发生的交易和事项为依

8

7

1

9

4

据,按照《企业会计准则》的规定8进行确认和计量,并在此基

3

信

微

系

础上编制财务报表。选项B正确联,财务报表项目的列报应当在

题

押

准

各个会计期间保持一致,不得精 随意变更,除非会计准则要求改

变或变更后能提供更可靠、更相 关的会计信息。选项C错误,

财务报表中的资产项目和负债项目的金额、收入项目和费用项

目的金额不得相互抵销,除非其他会 计准则另有规定。选项D

正确,当期财务报表的列报,至少应当 提供所有列报项目上一

8

1

7

9

个可比会计期间的比较数据,以便使用者 了 解企业财

信

3 8

4

务状况和

微

系

经营成果的变化趋势。选项E错误,企业至少 应当

联

按年编制财务

一

唯

报表,而非季度。

50

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

69.关于项目融资特点的说法,正确的有( )。

8

7

1

9

4

8

3

信

微

系

联

A.项目融资一般采用的信用结题构比较灵活

押

准

精

B.项目融资属于无限追索贷款

C.项目融资是投资人资产负债表之内的融资

D.项目融资是以发起项目的企业为主体 的融资活动

8

1

7

9

8

4

信

3

E.项目融资可以合理分配投资风险 微

系

联

一

唯

51

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】AE

【解析】项目融资的特点是理解本题的关键。选项A正确,因

8

7

1

9

4

为项目融资的信用结构确实灵活多8样,可以通过多种方式为贷

3

信

微

系

款提供支持,例如长期购买合同联 、固定价格工程合同等。选项

题

押

准

B错误,项目融资属于有限追精索贷款,而非无限追索贷款。选

项C错误,项目融资是一种资产 负债表外的融资,不会体现在

投资人自身的资产负债表中。选项D错误,项目融资是以项目

为主体,而不是以发起项目的企业为 主体。选项E正确,项目融

资可以合理分配投资风险,这是其重要 特点之一,通过在项目

8

1

7

9

生命周期内较早地确定风险分担机制,使 风 险变得清

信

3 8

4

晰可控。

微

系

联

一

唯

52

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

70.以下关于资本结构表述中,错误的有( )。

8

7

1

9

4

A.行业特征是影响企业资本结构的8内在因素

3

信

微

系

B.盈利能力强的企业负债水平比联较高

题

押

准

C.企业负债比率高,其财务风精 险也较高

D.企业资本结构不包括短期负债

E.要保证企业价值最大化就必须保证每股收益达到最大

8

1

7

9

8

4

信

3

微

系

联

一

唯

53

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ABE

【解析】选项A错误,行业特征属于影响资本结构的外部因素,

8

7

1

9

4

而非内在因素。内部因素通常包括8营业收入、成长性、盈利能

3

信

微

系

力等。 联

题

押

准

选项B错误,盈利能力强的企精业通常具有较强的偿债能力,因

此其负债水平往往较低,而不是 较高。

选项C正确,企业负债比率高意味着需要支付更多的利息费用,

这会增加企业的财务风险。

选项D正确,资本结构主要关注的是长 期资本来源的构成及其

8

1

7

9

比例关系,而不包括短期负债。短期负债 由 于其频繁

信

3 8

4

变化且在

微

系

总资本中占比不稳定,通常被纳入营运资本管 理范

联

畴。

一

唯

选项E错误,企业价值最大化并不等同于每股收益达到最大。在

追求企业价值最大化的过程中,需要综合考虑风险和收益的关

系,而不仅仅是关注每股收益的增长。

54

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

71.建筑安装工程其他项目费包括( )。

8

7

1

9

4

A.安全施工费 8

3

信

微

系

B.文明施工费 联

题

押

准

C.总承包服务费 精

D.暂列金额

E.社会保险费

8

1

7

9

8

4

信

3

微

系

联

一

唯

55

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】CD

【解析】这道题目考察的是建筑安装工程其他项目费的构成内

8

7

1

9

4

容。根据相关教材知识,其他项目8费包括暂列金额、计日工和

3

信

微

系

总承包服务费等。选项A和B属联于安全文明施工费,这是措施项

题

押

准

目费的一部分,而不是其他项精 目费的内容。选项E社会保险费属

于规费,也不包含在其他项目费 中。因此,正确答案是C总承

包服务费和D暂列金额。

8

1

7

9

8

4

信

3

微

系

联

一

唯

56

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

72.下列机械消耗时间中,属于施工机械时间定额组成的有

( )。

8

7

1

9

4

8

3

信

微

系

A.不可避免的中断时间 联

题

押

准

B.机械故障的维修时间 精

C.正常负荷下的工作时间

D.不可避免的无负荷工作时间

E.有根据地降低负荷下的工作时间

8

1

7

9

8

4

信

3

微

系

联

一

唯

57

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ACDE

【解析】这道题目考察的是施工机械时间定额的组成内容。根

8

7

1

9

4

据教材中的相关内容,施工机械工8作时间可以分为必需消耗的

3

信

微

系

时间和损失时间两大类。其中,联 必需消耗的时间包括有效工作

题

押

准

时间、不可避免的无负荷工作精 时间和不可避免的中断工作时间。

有效工作时间又细分为正常负荷 下的工作时间和有根据地降低

负荷下的工作时间。

选项A“不可避免的中断时间”属于 必需消耗的时间,因此是

正确的。选项B“机械故障的维修时间 ”属于损失时间,并不

8

1

7

9

是施工机械时间定额的组成部分,所以不 正 确。选项

信

3 8

4

C“正常

微

系

负荷下的工作时间”是有效工作时间的一部分 ,也

联

是必需消耗

一

唯

的时间,因此正确。选项D“不可避免的无负荷工作时间”同

样属于必需消耗的时间,所以正确。选项E“有根据地降低负荷

下的工作时间”也是有效工作时间的一部分,因此正确。

58

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

73.根据《建设工程工程量清单计价规模》,工程量清单计价计

算公式正确的有( ).

8

7

1

9

4

8

3

信

微

系

A.措施项目费=∑(措施项目工联程量×措施项目综合单价)

题

押

准

B.分部分项工程费=∑分部分精项工程量×分部分项工程综合单价

C.单项工程造价=∑单位工程造 价

D.单位工程造价=分部分项工程费+措施项目费+其他项目费

E.建设项目总造价=∑单项工程造价+ 工程建设其他费用+建设

期利息

8

1

7

9

8

4

信

3

微

系

联

一

唯

59

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】BC

【解析】A错,措施项目费=∑(措施项目工程量×措施项目综

8

7

1

9

4

合单价)+∑单项措施费。D错,单8 位工程造价=分部分项工程

3

信

微

系

费+措施项目费+其他项目费+联税金。E错,建设项目总造价=∑

题

押

准

单项工程造价。 精

8

1

7

9

8

4

信

3

微

系

联

一

唯

60

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

74.关于工程量清单的清单项目综合单价及合价的说法,正确的

有( )。

8

7

1

9

4

8

3

信

微

系

A.清单项目综合单价及合价为税联 后(含增值税)价格

题

押

准

B.综合单价包括人工费、材料精 费、施工机具使用费

C.综合单价不包括管理费、利润 等费用

D.综合单价包括相应清单项目约定(或合理)范围的风险费

E.综合单价包括一切不可或缺的辅助 工作所需的费用

8

1

7

9

8

4

信

3

微

系

联

一

唯

61

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】BDE

【解析】清单项目综合单价及合价应为税前全费用价格,由人

8

7

1

9

4

材机管利+约定范围风险费以及一8切不可或缺的辅助工作费;

3

信

微

系

其他项目清单中的专业工程暂估联 价已含增值税,增值税中不应

题

押

准

再计取。 精

8

1

7

9

8

4

信

3

微

系

联

一

唯

62

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

75.关于暂估价材料、暂估价专业工程招标的费用承担,下列说

法正确的有( )。

8

7

1

9

4

8

3

信

微

系

A.由发包人作为招标人时,组织联 招标工作的费用由发包人承担

题

押

准

B.由承包人作为招标人时,组精 织招标工作的费用由承包人承担,

且需要发包人配合的费用也由承 包人承担

C.由发包人和承包人共同作为招标人时,双方应平均分担费用

D.无论由谁作为招标人,组织招标工 作的费用都应由承包人承

担

8

1

7

9

E.由承包人作为招标人时,需要发包人配 合 的费用应

信

3 8

4

由发包人

微

系

自行承担

联

一

唯

63

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】AE

【解析】B错,由承包人作为招标人时,组织招标工作的费用

8

7

1

9

4

已包含在投标总价中,且需要发包8人配合的费用由发包人自行

3

信

微

系

承担。C错,发包人和承包人共联同作为招标人时,双方应各自

题

押

准

承担相应费用。D错,发包人精 作为招标人,组织招标工作的费

用应由发包人承担。

8

1

7

9

8

4

信

3

微

系

联

一

唯

64

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

76.根据《标准施工招标文件》中承包人索赔可引用的条款中,

8

7

1

承包人仅可索赔费用的有( )。4 9

8

3

信

微

系

联

A.采取合同未约定的安全作业题环境及安全施工措施

押

准

精

B.因发包人违约导致承包人暂停施工

C.基准日期后法律变化引起的价格调整

D.发包人要求向承包人提前交付材料和 工程设备

8

1

7

9

8

4

信

3

E.因发包人原因造成承包人人员工伤事故 微

系

联

一

唯

65

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ACDE

【解析】根据《标准施工招标文件》中关于承包人索赔的相关

8

7

1

9

4

条款,我们逐一分析选项。A项“8采取合同未约定的安全作业

3

信

微

系

环境及安全施工措施”可以仅索联 赔费用,因为这是由于发包人

题

押

准

原因导致的额外支出,符合教精 材中的相关规定。B项“因发包

人违约导致承包人暂停施工”不 仅可索赔费用,还可以索赔工

期和利润,因此不符合题目要求。C项“基准日期后法律变化

引起的价格调整”仅能索赔费用,这 是由于法律法规变更带来

的成本增加,属于费用补偿范畴。D项 “发包人要求向承包人

8

1

7

9

提前交付材料和工程设备”仅涉及费用补 偿 ,不涉及

信

3 8

4

工期或利

微

系

润的索赔。E项“因发包人原因造成承包人人 员工

联

伤事故”可以

一

唯

仅索赔费用,用于补偿相关损失。

综上所述,正确答案为ACDE。

66

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

77.关于质量保证金的说法,正确的有( )。

8

7

1

9

4

A.质量保证金预留的总额不得高于8工程价款结算总额的6%

3

信

微

系

B.在工程竣工前,承包人已提供联履约担保的,发包人不得同时

题

押

准

预留工程质量保证金 精

C.质量保证金原则上采用质量保 证金保函方式

D.质量保证金可以在工程竣工结算时一次性扣留

E.质量保证金可以在支付工程进度款 时逐次扣留

8

1

7

9

8

4

信

3

微

系

联

一

唯

67

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】BCDE

【解析】根据《建设工程质量保证金管理办法》以及相关教材

8

7

1

9

4

内容,我们逐一分析选项。A选项8错误,质量保证金总预留比

3

信

微

系

例不得高于工程价款结算总额的联 3%,而不是6%。因此A选项

题

押

准

不符合规定。B选项正确,在精工程项目竣工前,如果承包人已

经提供履约担保,发包人不得同 时预留工程质量保证金。这是

为了减轻企业负担,避免重复担保。C选项正确,质量保证金

原则上采用质量保证金保函的方式, 这也是政策鼓励的方向,

以减少资金占用。D选项正确,质量保 证金可以在工程竣工结

8

1

7

9

算时一次性扣留,这是预留质量保证金的 一 种方式。

信

3 8

4

E选项正确,

微

系

质量保证金也可以在支付工程进度款时逐次扣 留,

联

这是另一种

一

唯

常见的预留方式。

68

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

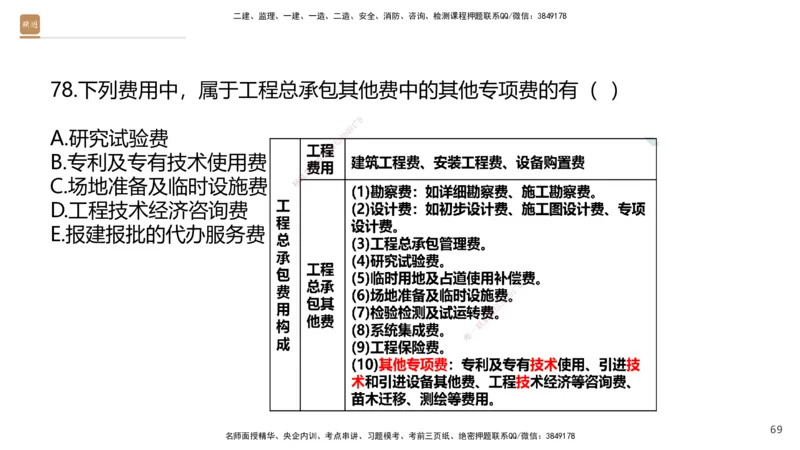

78.下列费用中,属于工程总承包其他费中的其他专项费的有( )

8

7

1

9

4

A.研究试验费 8

3

信

微

系

B.专利及专有技术使用费 联

题

押

准

C.场地准备及临时设施费 精

D.工程技术经济咨询费

E.报建报批的代办服务费

8

1

7

9

8

4

信

3

微

系

联

一

唯

69

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】BD

【解析】其他专项费,是指发包人按照合同约定支付给承包人

8

7

1

9

4

在项目建设期内,用于本工程的专8利及专有技术使用、引进技

3

信

微

系

术和引进设备其他费、工程技术联 经济等咨询费、苗木迁移、测

题

押

准

绘等发生的费用。 精

8

1

7

9

8

4

信

3

微

系

联

一

唯

70

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

79.根据《建设项目工程总承包计价规范》,下列工程费用项目

清单说法正确的有( )。

8

7

1

9

4

8

3

信

微

系

A.发包人只提供项目清单格式不联 列工程数量

题

押

准

B.由承包人根据招标文件要求精 填写工程数量并报价

C.发包人只提供工程报价

D.由发包人根据招标文件要求填写工程数量并报价

E.发包人只提供工程范围

8

1

7

9

8

4

信

3

微

系

联

一

唯

71

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】AB

【解析】根据《建设项目工程总承包计价规范》T/CCEAS 00

8

7

1

9

4

1—2022的规定,工程费用项目清8单的编制有明确的要求。发

3

信

微

系

包人对工程费用项目清单可以只联 提供项目清单格式而不列工程

题

押

准

数量,由承包人根据招标文件精 和发包人要求填写工程数量并报

价。因此选项A和B是正确的。 选项C错误,因为发包人并不直

接提供工程报价,而是提供项目清单格式。选项D错误,因为

工程数量及报价应由承包人填写而非 发包人。选项E错误,发包

人不仅提供工程范围,还需要提供项目 清单格式等详细信息。

8

1

7

9

8

4

信

3

微

系

联

一

唯

72

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

80.关于国际工程投标报价的说法,正确的有( )。

8

7

1

9

4

A.施工企业现场管理费应作为待摊8费用分摊在各项综合单价中

3

信

微

系

B.开办费应依据招标文件决定是联否单列

题

押

准

C.暂列金额由承包商决定是否精 全部或部分使用

D.人工费工日基价应按在工程所 在国招募工人的平均日工资单

价计算

E.国际工程事业本身就充满了风险与 挑战,十分有必要预留一

笔风险金(或称不可预见费),以应付工 程实施过程中偶然发生

8

1

7

9

的事故

信

3 8

4

微

系

联

一

唯

73

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】ABE

【解析】A选项正确。施工企业现场管理费属于待摊费用,这

8

7

1

9

4

类费用通常会分摊到各项综合单价8中,而不是单独列出。这是

3

信

微

系

国际工程投标报价中的常见做法联 。B选项正确。开办费是否单

题

押

准

列取决于招标文件的具体要求精 。如果招标文件没有特殊要求,

开办费一般可以单独列项。因此 此选项表述正确。C选项错误。

暂列金额是由发包人提供的备用金,承包商无权决定其使用,

只能根据工程师的指示来决定是否动 用。因此承包商不能自行

决定是否全部或部分使用暂列金额。D 选项错误。人工费工日

8

1

7

9

基价应综合考虑国内派出工人和工程所在 国 招募工人

信

3 8

4

的平均日

微

系

工资单价,并按比例加权计算,而不仅仅是按 工程

联

所在国招募

一

唯

工人的平均日工资单价计算。E选项正确。国际工程充满不确定

性,预留风险金(不可预见费)是必要的,用于应对工程实施

过程中可能发生的意外情况。

74

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

核心测试卷二

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

75

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

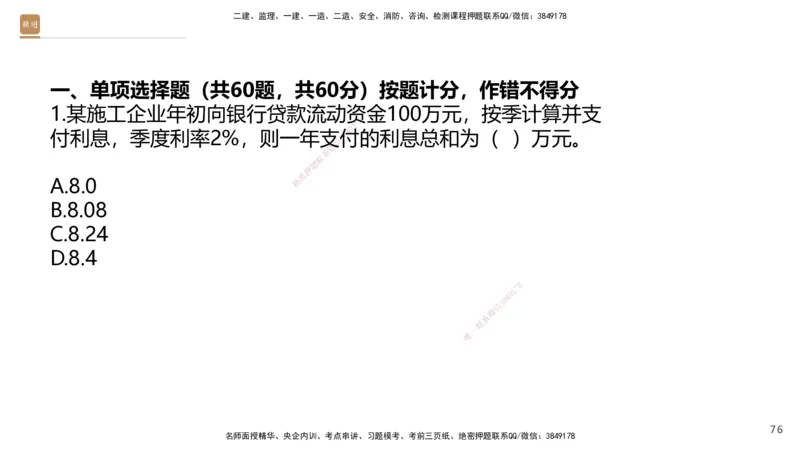

一、单项选择题(共60题,共60分)按题计分,作错不得分

1.某施工企业年初向银行贷款流动资金100万元,按季计算并支

8

7

1

9

4

付利息,季度利率2%,则一年支付8 的利息总和为( )万元。

3

信

微

系

联

题

押

准

A.8.0 精

B.8.08

C.8.24

D.8.4

8

1

7

9

8

4

信

3

微

系

联

一

唯

76

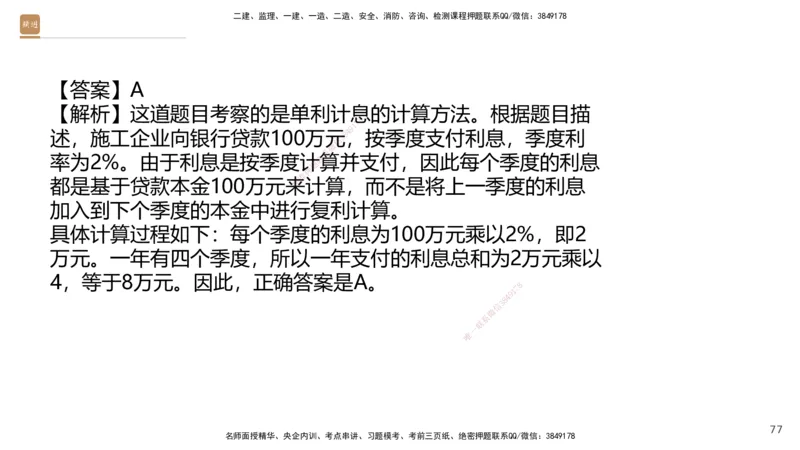

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】A

【解析】这道题目考察的是单利计息的计算方法。根据题目描

8

7

1

9

4

述,施工企业向银行贷款100万元8,按季度支付利息,季度利

3

信

微

系

率为2%。由于利息是按季度计联算并支付,因此每个季度的利息

题

押

准

都是基于贷款本金100万元来精 计算,而不是将上一季度的利息

加入到下个季度的本金中进行复 利计算。

具体计算过程如下:每个季度的利息为100万元乘以2%,即2

万元。一年有四个季度,所以一年支 付的利息总和为2万元乘以

4,等于8万元。因此,正确答案是A。

8

1

7

9

8

4

信

3

微

系

联

一

唯

77

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

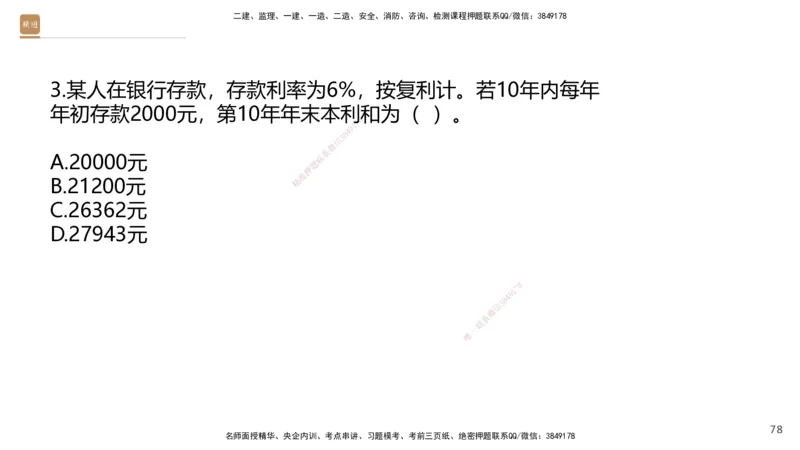

3.某人在银行存款,存款利率为6%,按复利计。若10年内每年

年初存款2000元,第10年年末本利和为( )。

8

7

1

9

4

8

3

信

微

系

A.20000元 联

题

押

准

B.21200元 精

C.26362元

D.27943元

8

1

7

9

8

4

信

3

微

系

联

一

唯

78

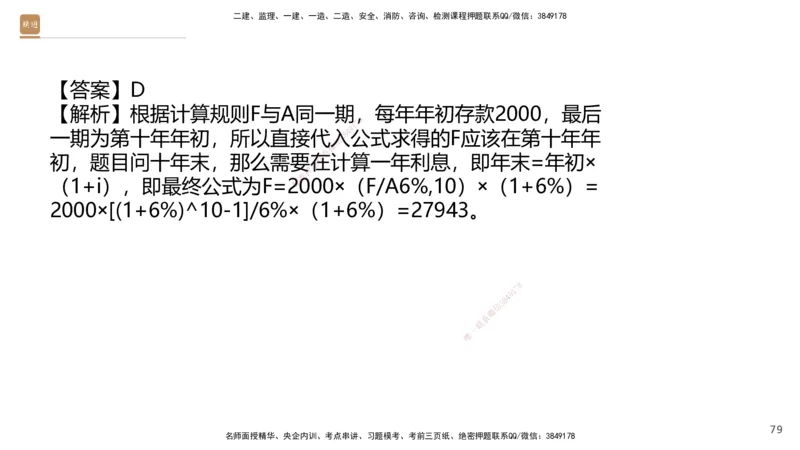

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】D

【解析】根据计算规则F与A同一期,每年年初存款2000,最后

8

7

1

9

4

一期为第十年年初,所以直接代入8公式求得的F应该在第十年年

3

信

微

系

初,题目问十年末,那么需要在联 计算一年利息,即年末=年初×

题

押

准

(1+i),即最终公式为F=2精000×(F/A6%,10)×(1+6%)=

2000×[(1+6%)^10-1]/6%×( 1+6%)=27943。

8

1

7

9

8

4

信

3

微

系

联

一

唯

79

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

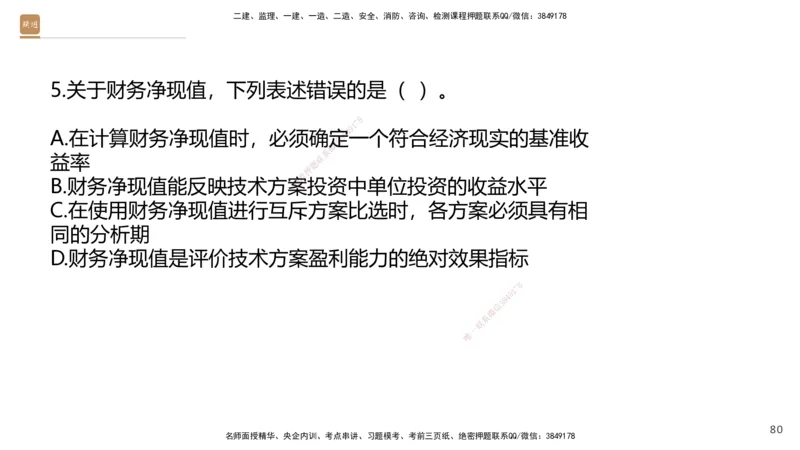

5.关于财务净现值,下列表述错误的是( )。

8

7

1

9

4

A.在计算财务净现值时,必须确定8一个符合经济现实的基准收

3

信

微

系

益率 联

题

押

准

B.财务净现值能反映技术方案精 投资中单位投资的收益水平

C.在使用财务净现值进行互斥方 案比选时,各方案必须具有相

同的分析期

D.财务净现值是评价技术方案盈利能 力的绝对效果指标

8

1

7

9

8

4

信

3

微

系

联

一

唯

80

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】B

【解析】财务净现值(FNPV)是评价技术方案盈利能力的重

8

7

1

9

4

要指标。A正确。基准收益率是财8务净现值计算中的关键参数,

3

信

微

系

它反映了投资者对资金时间价值联 的估计以及最低可接受的收益

题

押

准

率要求。如果基准收益率设定精 不合理,将影响方案评价的准确

性。B错误。财务净现值是一个 绝对值指标,表示的是技术方

案在整个计算期内的超额收益现值总和,但无法直接反映单位

投资的收益水平。要衡量单位投资的 收益水平,通常需要使用

其他指标,如财务内部收益率或净现值 率。C正确。当比较互

8

1

7

9

斥方案时,如果方案的寿命期不同,直接 比 较其财务

信

3 8

4

净现值可

微

系

能会导致错误结论。因此,通常需要通过构造 一个

联

相同的分析

一

唯

期来确保比较的公平性。D正确。财务净现值能够全面考虑技

术方案在整个计算期内的现金流量时间分布状况,并以货币金

额的形式直接反映方案的盈利水平,因此属于绝对效果指标。

81

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

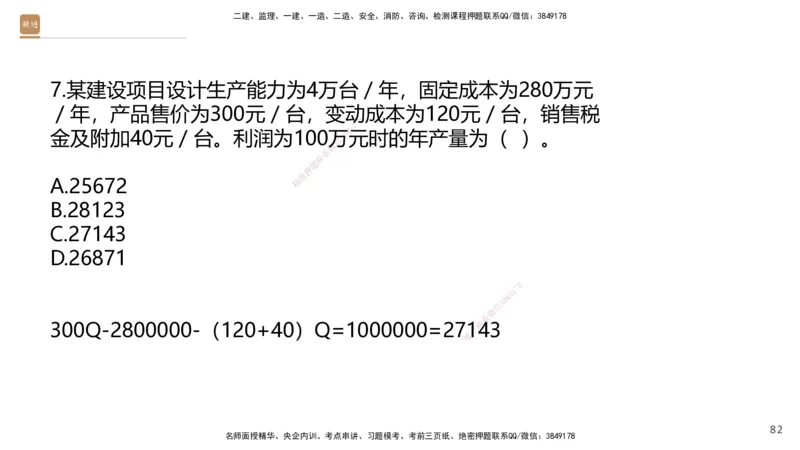

7.某建设项目设计生产能力为4万台/年,固定成本为280万元

/年,产品售价为300元/台,变动成本为120元/台,销售税

8

7

1

9

4

金及附加40元/台。利润为100万8元时的年产量为( )。

3

信

微

系

联

题

押

准

A.25672 精

B.28123

C.27143

D.26871

8

1

7

9

8

4

信

3

微

系

300Q-2800000-(120+40)Q=1000000= 271

联

43

一

唯

82

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

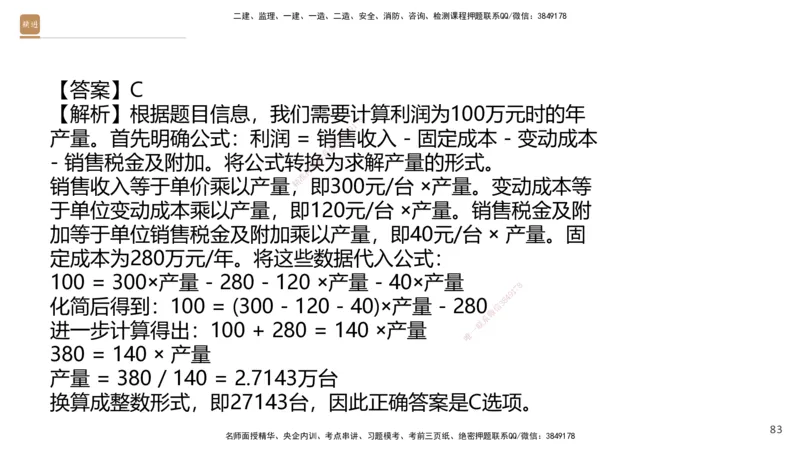

【答案】C

【解析】根据题目信息,我们需要计算利润为100万元时的年

8

7

1

9

4

产量。首先明确公式:利润 = 销售8 收入 - 固定成本 - 变动成本

3

信

微

系

- 销售税金及附加。将公式转换联为求解产量的形式。

题

押

准

销售收入等于单价乘以产量,精 即300元/台 ×产量。变动成本等

于单位变动成本乘以产量,即1 20元/台 ×产量。销售税金及附

加等于单位销售税金及附加乘以产量,即40元/台 × 产量。固

定成本为280万元/年。将这些数据代 入公式:

100 = 300×产量 - 280 - 120 ×产量 - 40×产量

8

1

7

9

化简后得到:100 = (300 - 120 - 40)×产 量 - 280

信

3 8

4

微

系

进一步计算得出:100 + 280 = 140 ×产量 联

一

唯

380 = 140 × 产量

产量 = 380 / 140 = 2.7143万台

换算成整数形式,即27143台,因此正确答案是C选项。

83

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

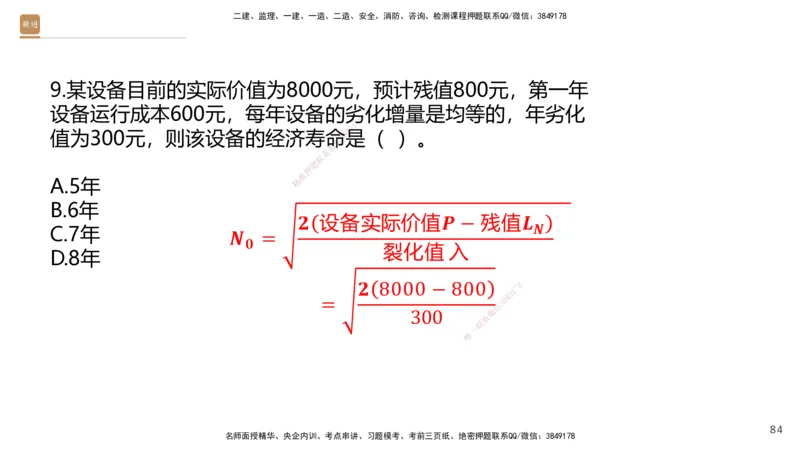

9.某设备目前的实际价值为8000元,预计残值800元,第一年

设备运行成本600元,每年设备的劣化增量是均等的,年劣化

8

7

1

9

4

值为300元,则该设备的经济寿命8是( )。

3

信

微

系

联

题

押

准

A.5年 精

B.6年

𝟐 设 备实际价值𝑷 − 残值𝑳

𝑵

C.7年

𝑵 =

𝟎

裂化值 入

D.8年

𝟐 8 000 − 800 8

1

7

9

= 8 4

信

3

3 00 微

系

联

一

唯

84

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

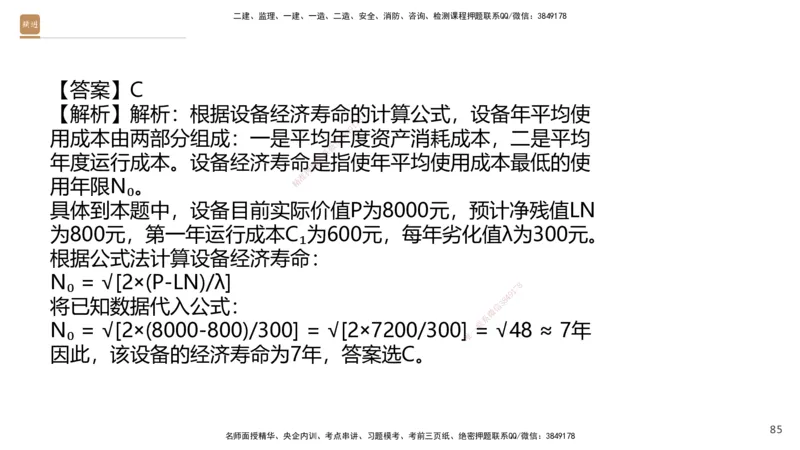

【答案】C

【解析】解析:根据设备经济寿命的计算公式,设备年平均使

8

7

1

9

4

用成本由两部分组成:一是平均年8度资产消耗成本,二是平均

3

信

微

系

年度运行成本。设备经济寿命是联 指使年平均使用成本最低的使

题

押

准

用年限N₀。 精

具体到本题中,设备目前实际价 值P为8000元,预计净残值LN

为800元,第一年运行成本C₁为600元,每年劣化值λ为300元。

根据公式法计算设备经济寿命:

N₀ = √[2×(P-LN)/λ]

8

1

7

9

将已知数据代入公式:

信

3 8

4

微

系

N₀ = √[2×(8000-800)/300] = √[2×7200/3 00] 联 = √48 ≈ 7年

一

唯

因此,该设备的经济寿命为7年,答案选C。

85

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

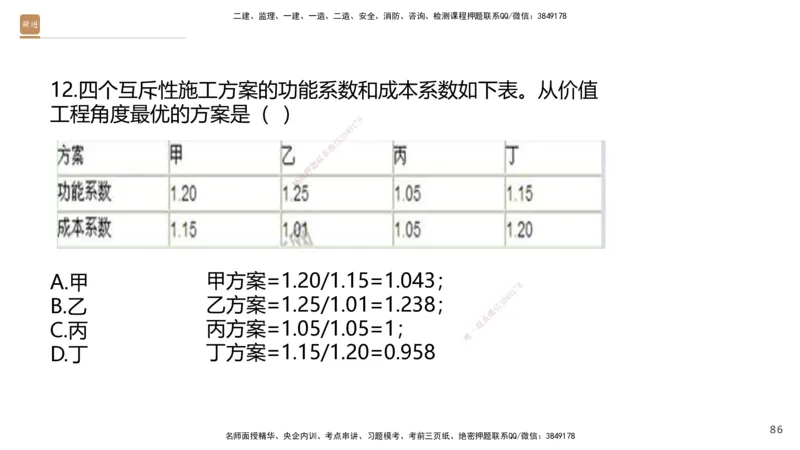

12.四个互斥性施工方案的功能系数和成本系数如下表。从价值

工程角度最优的方案是( )

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

A.甲 甲方案=1.20/1.15= 1.043;

8

1

7

9

B.乙 乙方案=1.25/1.01=1.2 38;

信

3 8

4

微

系

C.丙 丙方案=1.05/1.05=1; 联

一

唯

D.丁 丁方案=1.15/1.20=0.958

86

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

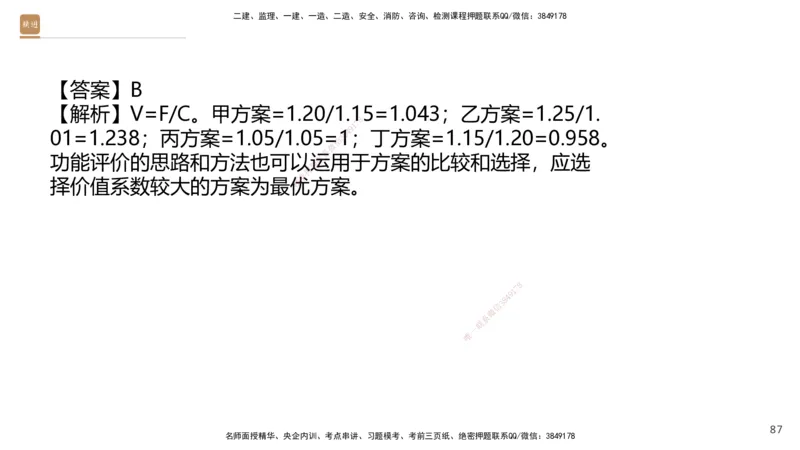

【答案】B

【解析】V=F/C。甲方案=1.20/1.15=1.043;乙方案=1.25/1.

8

7

1

9

4

01=1.238;丙方案=1.05/1.05=18;丁方案=1.15/1.20=0.958。

3

信

微

系

功能评价的思路和方法也可以运联 用于方案的比较和选择,应选

题

押

准

择价值系数较大的方案为最优精 方案。

8

1

7

9

8

4

信

3

微

系

联

一

唯

87

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

13.企业提供的会计信息应当反映与企业财务状况、经营成果和

现金流量等有关的所有重要交易或者事项,体现了会计核算的

8

7

1

9

4

( )原则。 8

3

信

微

系

联

题

押

准

A.重要性 精

B.谨慎性

C.实质重于形式

D.可比性

8

1

7

9

8

4

信

3

微

系

联

一

唯

88

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】A

【解析】这道题目考察的是会计核算原则中的重要性原则。根

8

7

1

9

4

据教材内容,重要性原则要求企业8提供的会计信息应当反映与

3

信

微

系

企业财务状况、经营成果和现金联 流量等有关的所有重要交易或

题

押

准

者事项。在会计核算过程中,精 对于重要的会计事项必须按照规

定的方法和程序进行处理,并在 财务会计报告中予以充分、准

确的披露。而选项B谨慎性原则强调不应高估资产或者收益、

低估负债或者费用;选项C实质重于 形式原则强调经济实质重

于法律形式;选项D可比性原则强调不 同企业之间的会计信息

8

1

7

9

相互可比。因此,正确答案是A。

信

3 8

4

微

系

联

一

唯

89

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

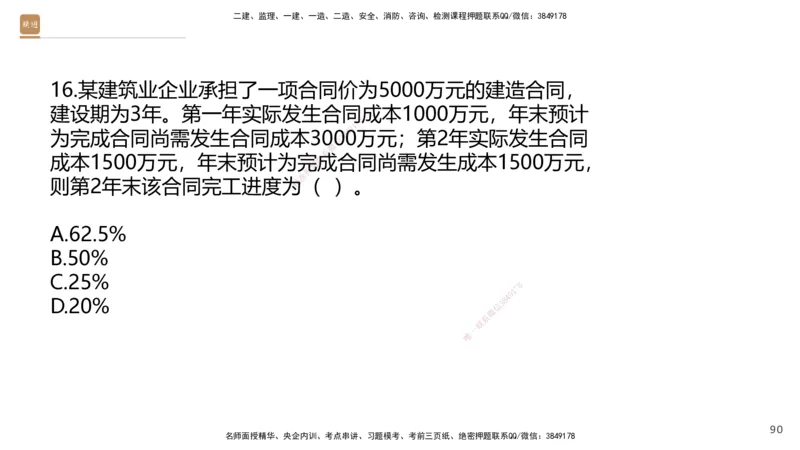

16.某建筑业企业承担了一项合同价为5000万元的建造合同,

建设期为3年。第一年实际发生合同成本1000万元,年末预计

8

7

1

9

4

为完成合同尚需发生合同成本30080万元;第2年实际发生合同

3

信

微

系

成本1500万元,年末预计为完联成合同尚需发生成本1500万元,

题

押

准

则第2年末该合同完工进度为精( )。

A.62.5%

B.50%

C.25%

8

1

7

9

D.20%

信

3 8

4

微

系

联

一

唯

90

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】A

【解析】根据题目信息,第2年末的合同完工进度可以通过累计

8

7

1

9

4

实际发生的合同成本占合同预计总8成本的比例来确定。第一年

3

信

微

系

实际发生合同成本1000万元,联第二年实际发生合同成本1500

题

押

准

万元,合计为2500万元。年精末预计为完成合同尚需发生成本15

00万元,因此合同预计总成本 为2500万元加上1500万元,即4

000万元。按照公式计算,合同完工进度等于累计实际发生的

合同成本除以合同预计总成本,即2 500万元除以4000万元,

结果为62.5%。所以正确答案是A选项。

8

1

7

9

8

4

信

3

微

系

联

一

唯

91

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

17.某施工企业2019年的经营业绩为:营业收入3000万元,营

业成本1800万元,税金及附加180万元,期间费用320万元,

8

7

1

9

4

投资收益8万元,营业外收入20万8元,所得税费用100万元。则

3

信

微

系

该企业2019年的营业利润为(联 )万元。

题

押

准

精

A.708.00

B.728.00

C.720.00

D.700.00

8

1

7

9

8

4

信

3

微

系

联

一

唯

92

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】A

【解析】营业利润=营业收入-营业成本(或营业费用)-税金及附

8

7

1

9

4

加-销售费用-管理费用-财务费用-8资产减值损失+公允价值变动

3

信

微

系

收益(损失为负)+投资收益(损失联为负)=3000-1800-180-320+

题

押

准

8=708万元。 精

8

1

7

9

8

4

信

3

微

系

联

一

唯

93

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

19.下列现金流量中,属于筹资活动流出的是( )。

8

7

1

9

4

A.偿还债务所支付的现金 8

3

信

微

系

B.投资所支付的现金 联

题

押

准

C.购建长期资产所支付的现金精

D.支付的各项税费

8

1

7

9

8

4

信

3

微

系

联

一

唯

94

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】A

【解析】这道题目考察的是现金流量表中关于筹资活动现金流

8

7

1

9

4

出的分类。根据教材内容,筹资活8动是指导致企业资本及债务

3

信

微

系

规模和构成发生变化的活动,包联 括接受现金投资和对外举债等

题

押

准

行为。选项A“偿还债务所支精付的现金”属于典型的筹资活动

流出,因为这是企业在履行其债 务义务时发生的现金支出。

选项B“投资所支付的现金”属于投资活动产生的现金流出,

而不是筹资活动。选项C“购建长期 资产所支付的现金”同样

属于投资活动,因为它涉及到企业长期 资产的构建。选项D

8

1

7

9

“支付的各项税费”则属于经营活动产生 的 现金流出

信

3 8

4

,与企业

微

系

的日常运营密切相关。

联

一

唯

因此,正确答案是A,因为偿还债务直接涉及到了企业债务规

模的变化,符合筹资活动的定义。

95

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

20.关于偿债备付率的说法,正确的是( )。

8

7

1

9

4

A.偿债备付率大于1,说明偿付债8务本息的能力不足

3

信

微

系

B.偿债备付率从付息资金来源的联角度反映企业偿付债务利息的

题

押

准

能力 精

C.偿债备付率是还本付息的资金 与当期应还本金额的比值

D.偿债备付率应在借款偿还期内分年计算

8

1

7

9

8

4

信

3

微

系

联

一

唯

96

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】D

【解析】偿债备付率是指企业在借款偿还期内,各年可用于还

8

7

1

9

4

本付息的资金与当期应还本付息金8额的比值,用于衡量企业偿

3

信

微

系

还债务本息的保障程度。根据教联 材内容,偿债备付率应分年计

题

押

准

算,并且正常情况下应大于1精,以保证有足够的资金来偿还当期

债务。当偿债备付率小于1时, 说明企业资金来源不足以覆盖当

期应还本付息金额,可能需要依赖短期融资来偿还债务。

选项A错误,因为偿债备付率大于1说 明企业具备足够的资金来

偿还当期债务本息;选项B错误,因为 偿债备付率反映的是还

8

1

7

9

本付息资金的保障程度,而不仅仅是利息 部 分;选项

信

3 8

4

C错误,

微

系

因为偿债备付率是还本付息资金与当期应还本 付息

联

金额的比值,

一

唯

而非仅与还本金额比较;选项D正确,偿债备付率确实应在借

款偿还期内分年计算,这是评价企业偿债能力的重要方式。

97

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

21.企业资产负债表日资产总额1200万元,其中流动资产500万

元,企业负债总额900万元,其中非流动负债300万元。资产负

8

7

1

9

4

债表日该企业的流动比率为( )8。

3

信

微

系

联

题

押

准

A.0.56 精

B.0.6

C.0.67

D.0.83

8

1

7

9

8

4

信

3

微

系

流动比率=流动资产/流动负债=500/(9 00-3联00)

一

唯

98

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】D

【解析】题目要求计算企业的流动比率。根据教材内容,流动

8

7

1

9

比率的计算公式为:流动比率=流8 4 动资产÷流动负债。

3

信

微

系

首先,从题目中获取数据:企业联 资产负债表日的流动资产为50

题

押

准

0万元,负债总额为900万元精,其中非流动负债为300万元。那

么,流动负债可以通过总负债减 去非流动负债得到,即900-30

0=600万元。

接下来,将数据代入公式进行计算: 流动比率=流动资产÷流动

负债=500÷600≈0.83。因此,正确答案 是D选项。

8

1

7

9

8

4

信

3

微

系

联

一

唯

99

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

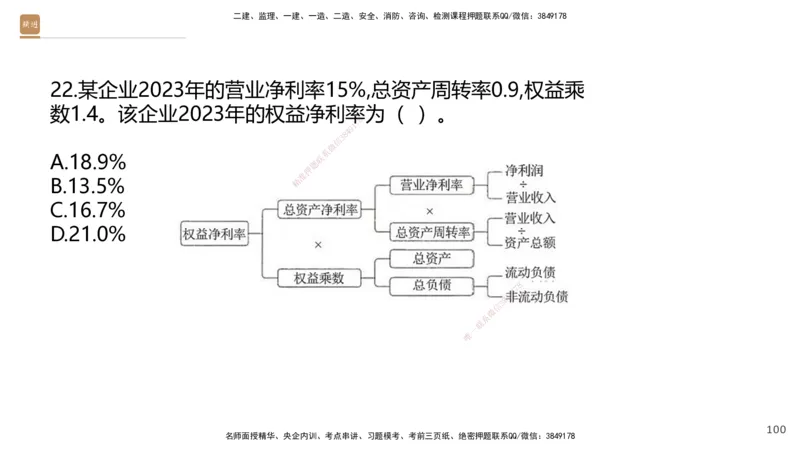

22.某企业2023年的营业净利率15%,总资产周转率0.9,权益乘

数1.4。该企业2023年的权益净利率为( )。

8

7

1

9

4

8

3

信

微

系

A.18.9% 联

题

押

准

B.13.5% 精

C.16.7%

D.21.0%

8

1

7

9

8

4

信

3

微

系

联

一

唯

100

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

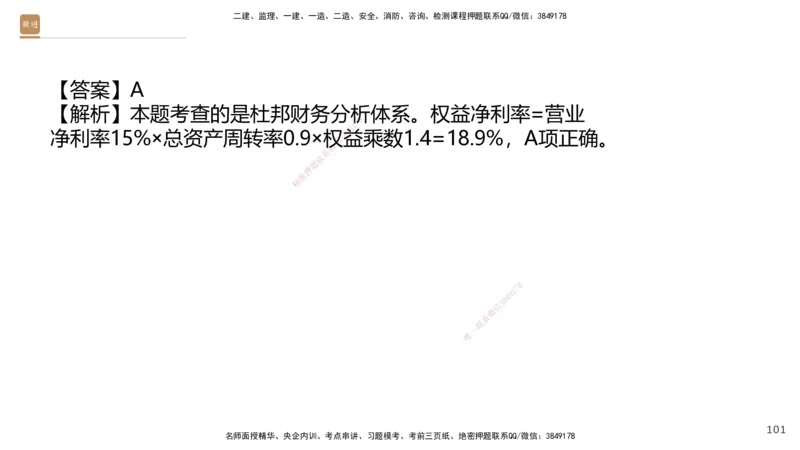

【答案】A

【解析】本题考查的是杜邦财务分析体系。权益净利率=营业

8

7

1

9

净利率15%×总资产周转率0.9×权8益 4 乘数1.4=18.9%,A项正确。

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

101

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

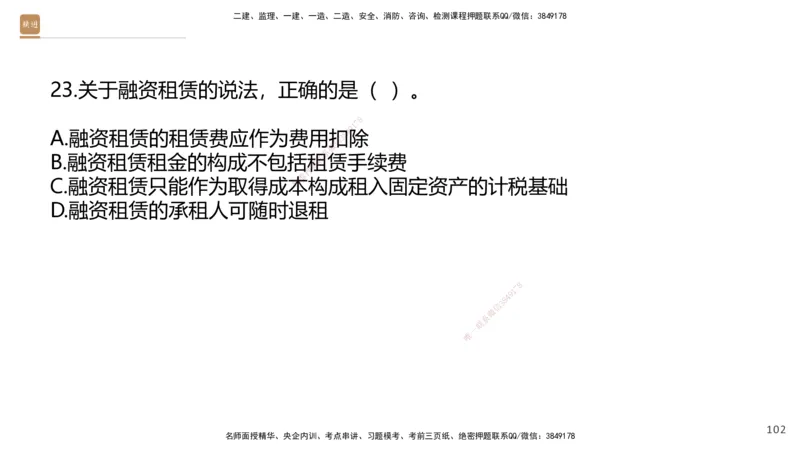

23.关于融资租赁的说法,正确的是( )。

8

7

1

9

4

A.融资租赁的租赁费应作为费用扣8除

3

信

微

系

B.融资租赁租金的构成不包括租联赁手续费

题

押

准

C.融资租赁只能作为取得成本精 构成租入固定资产的计税基础

D.融资租赁的承租人可随时退租

8

1

7

9

8

4

信

3

微

系

联

一

唯

102

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

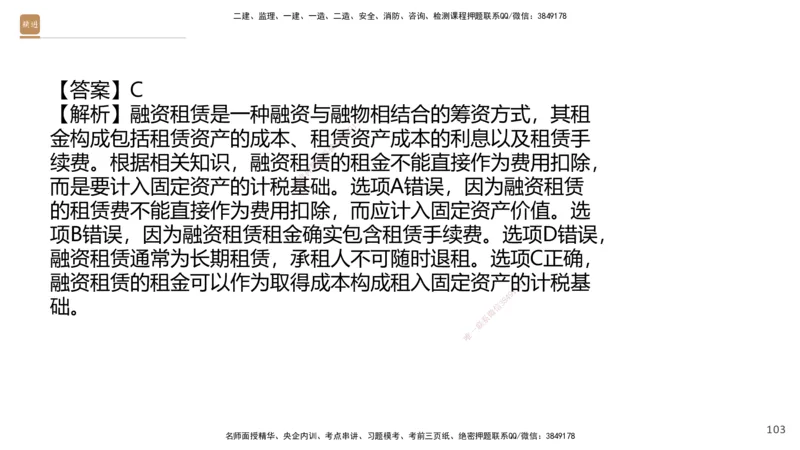

【答案】C

【解析】融资租赁是一种融资与融物相结合的筹资方式,其租

8

7

1

9

4

金构成包括租赁资产的成本、租赁8资产成本的利息以及租赁手

3

信

微

系

续费。根据相关知识,融资租赁联 的租金不能直接作为费用扣除,

题

押

准

而是要计入固定资产的计税基精 础。选项A错误,因为融资租赁

的租赁费不能直接作为费用扣除 ,而应计入固定资产价值。选

项B错误,因为融资租赁租金确实包含租赁手续费。选项D错误,

融资租赁通常为长期租赁,承租人不 可随时退租。选项C正确,

融资租赁的租金可以作为取得成本构成 租入固定资产的计税基

8

1

7

9

础。

信

3 8

4

微

系

联

一

唯

103

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

30.某进口设备,按人民币计算的离岸价为500万元,国外运费

25万元,国外运输保险费为6.5万元,进口关税率为20%,增

8

7

1

9

4

值税率为17%,消费税为4.25万元8,则该进口设备应缴的增值

3

信

微

系

税额为( )万元。 联

题

押

准

精

A.102.72

B.107.02

C.107.41

D.109.15

8

1

7

9

8

4

信

3

微

系

联

一

唯

104

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

【答案】D

【解析】根据题目要求计算进口设备的增值税额,首先需要明

8

7

1

9

确增值税的计算公式:进口产品增8 4 值税额=组成计税价格×增值

3

信

微

系

税率。其中,组成计税价格=到联岸价(CIF)×人民币外汇汇率+进

题

押

准

口关税+消费税。 精

离岸价为500万元,国外运费2 5万元,国外运输保险费6.5万元,

因此到岸价CIF为500+25+6.5=531.5万元。进口关税率为20

%,所以进口关税=531.5×20%=10 6.3万元。消费税已知为4.

25万元。

8

1

7

9

接下来计算组成计税价格,即531.5+106 .3+4.25=

信

368

4

42.05万元。

微

系

增值税率为17%,所以进口环节增值税额=6 42.0 联 5×17%=109.

一

唯

15万元。因此正确答案是D选项。

105

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

感3 · 谢

信

微

系

联

题

押

准

精

观 · 看

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178