文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

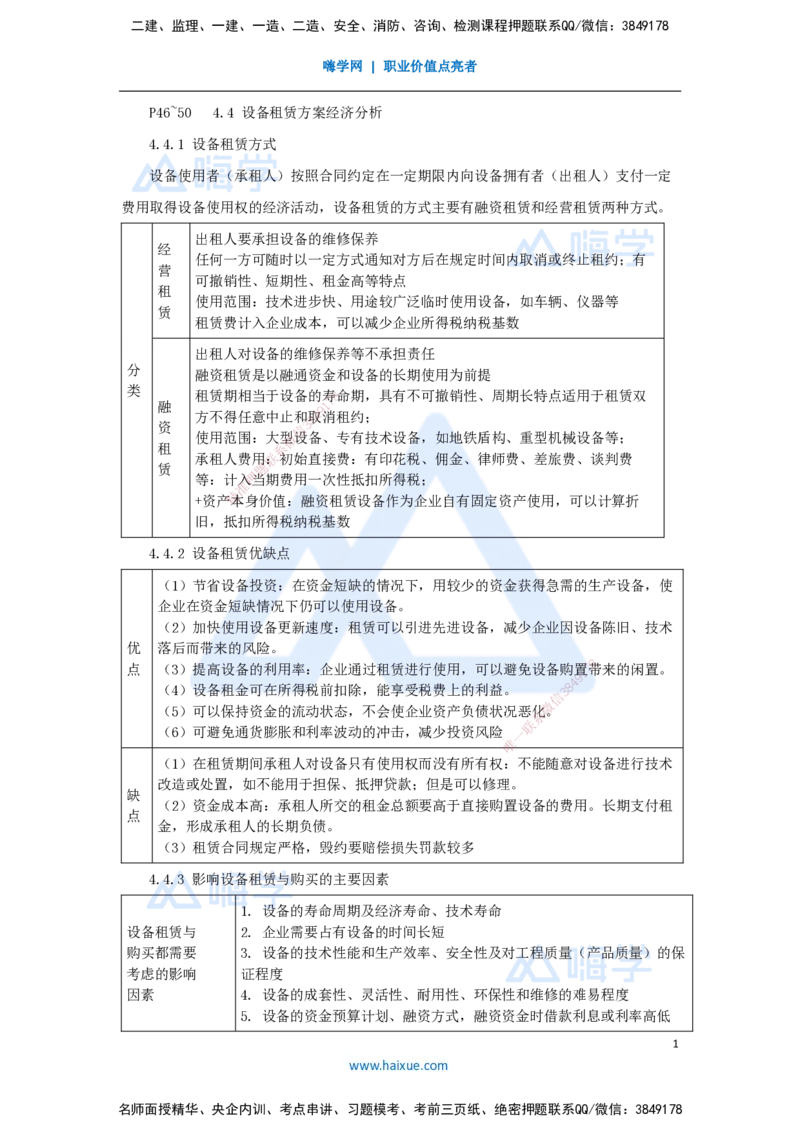

P46~50 4.4 设备租赁方案经济分析

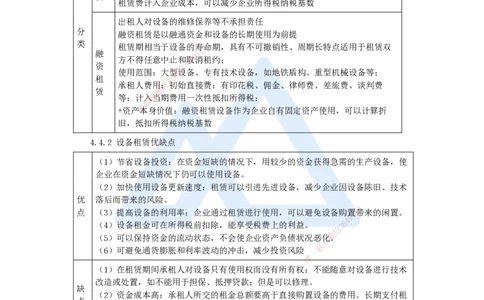

4.4.1 设备租赁方式

设备使用者(承租人)按照合同约定在一定期限内向设备拥有者(出租人)支付一定

费用取得设备使用权的经济活动,设备租赁的方式主要有融资租赁和经营租赁两种方式。

出租人要承担设备的维修保养

经

任何一方可随时以一定方式通知对方后在规定时间内取消或终止租约;有

营

可撤销性、短期性、租金高等特点

租

使用范围:技术进步快、用途较广泛临时使用设备,如车辆、仪器等

赁

租赁费计入企业成本,可以减少企业所得税纳税基数

出租人对设备的维修保养等不承担责任

分

融资租赁是以融通资金和设备的长期使用为前提

类

租赁期相当于设备的寿8命期,具有不可撤销性、周期长特点适用于租赁双

7

融 1

9

方不得任意中止和8取4消租约;

资 信 3

使用范围:大型微设备、专有技术设备,如地铁盾构、重型机械设备等;

租 系

承租人费用联:初始直接费:有印花税、佣金、律师费、差旅费、谈判费

赁 题

等:计入押当期费用一次性抵扣所得税;

准

精

+资产本身价值:融资租赁设备作为企业自有固定资产使用,可以计算折

旧,抵扣所得税纳税基数

4.4.2 设备租赁优缺点

(1)节省设备投资:在资金短缺的情况下,用较少的资金获得急需的生产设备,使

企业在资金短缺情况下仍可以使用设备。

(2)加快使用设备更新速度:租赁可以引进先进设备,减少企业因设备陈旧、技术

优 落后而带来的风险。

8

点 (3)提高设备的利用率:企业通过租赁进行使用,可以避免设备购置1 7带来的闲置。

9

4

(4)设备租金可在所得税前扣除,能享受税费上的利益。 3 8

信

微

(5)可以保持资金的流动状态,不会使企业资产负债状况恶化。

系

联

(6)可避免通货膨胀和利率波动的冲击,减少投资风险 一

唯

(1)在租赁期间承租人对设备只有使用权而没有所有权:不能随意对设备进行技术

改造或处置,如不能用于担保、抵押贷款;但是可以修理。

缺

(2)资金成本高:承租人所交的租金总额要高于直接购置设备的费用。长期支付租

点

金,形成承租人的长期负债。

(3)租赁合同规定严格,毁约要赔偿损失罚款较多

4.4.3 影响设备租赁与购买的主要因素

1. 设备的寿命周期及经济寿命、技术寿命

设备租赁与 2. 企业需要占有设备的时间长短

购买都需要 3. 设备的技术性能和生产效率、安全性及对工程质量(产品质量)的保

考虑的影响 证程度

因素 4. 设备的成套性、灵活性、耐用性、环保性和维修的难易程度

5. 设备的资金预算计划、融资方式,融资资金时借款利息或利率高低

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

1. 租赁期长短及租赁期满后资产的处理方式

2. 设备租金额(总租金额和每租赁期租金额)及租金的支付方式(租

设备租赁考 赁期起算日、支付日期、支付币种和支付方法等)

虑的 3. 企业经营费用减少与折旧费和利息减少的关系、租赁的节税优惠

影响因素 4. 预付资金(定金)、租赁保证金和租赁担保费用

5. 维修方式,即是由企业自行维修,还是由租赁机构提供维修服务

6. 租赁机构的信用度、经济实力、与承租人的配合情况

考虑的 1. 设备的购置价格、设备价款的支付方式、支付币种和支付利率等

影响设备购 2. 设备的年运转费用和维修方式、维修费用

买因素 3. 保险费,包括购买设备的运输保险费,使用设备的各种财产保险费

对承租赁来说,经营性租赁设备与购买设备相比的优点有( )。

8

7

A. 可以避免设备的第一种无9 1形磨损

4

8

3

信

B. 可缓解短期内资金微不足的困难

系

联

C. 可以根据需要题随时处置设备

押

准

精

D. 可以享受税费上的利益

E. 可以用租赁设备 进行抵押贷款

【答案】BD

对于承租人来说,经营性租 赁设备与购买设备相比的优越性体现在( )。

A. 在资金短缺时可用较少资金获 得急需的设备

B. 可获得良好的技术服务

8

1

7

9

C. 可减少投资风险

信

3 8

4

微

D. 在租赁期间可以将设备用于抵押贷款 联

系

一

唯

E. 租金可以在税前扣除,能享受税费上的优惠

【答案】ABCE

关于设备租赁的说法,正确的是( )。

A. 租赁期的设备租金总额低于直接购置设备的费用

B. 租赁容易导致承租人资产负债状况恶化

C. 租赁期间承租人可以将租用设备用于抵押贷款

D. 设备融资租赁的租期通常较长

【答案】D

【解析】设备购买和租赁的优缺点分析,融资租赁在税法上视为分期付款,可以提取

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

折旧;租赁期间只有使用权。

设备的融资租赁和经营租赁的主要不同点是( )。

A. 租金的支付方式

B. 可用于租赁的设备

C. 租赁双方的根本目的

D. 租赁双方承担义务的约束力

【答案】D

下列关于设备租赁的说法,错误的是( )。

A. 融资租赁通常适用于长期使用的专用设备

B. 临时使用的设备适宜采用经8营租赁方式

7

1

9

4

8

C. 经营租赁的任一方可信以3以一定方式在通知对方后的规定期限内取消租约

微

系

D. 租赁期内,承租联人拥有租赁设备的所有权

题

押

【答案】D 准

精

对于承租人来说 ,设备租赁与设备购买相比,不足之处主要在于( )。

A. 长年支付租金,形成长期负债

B. 不能获得良好的技术服 务

C. 不能享受税费上的利益

D. 容易受到利率波动的冲击

8

1

7

【答案】A

8

4 9

信

3

微

进行设备购置和租赁方案现金流量的差异部分包括( )。

系

联

一

A. 设备购置费 唯

B. 经营成本

C. 营业中税金

D. 贷款利息

E. 设备租赁费

【答案】ADE

与购置设备相比,采用设备租赁方式的优越性在于( )。

A. 资金成本较低

B. 有利于加快设备更新速度

C. 不会恶化企业的资产负债状况

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

D. 租用设备可用于担保、抵押贷款

E. 可用较少资金获得生产急需的设备

【答案】BCE

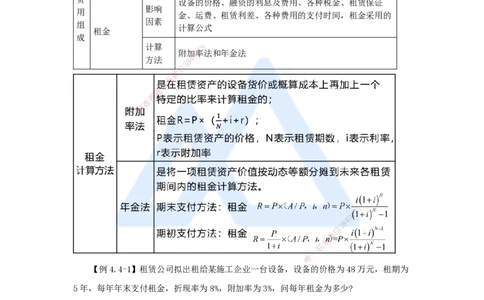

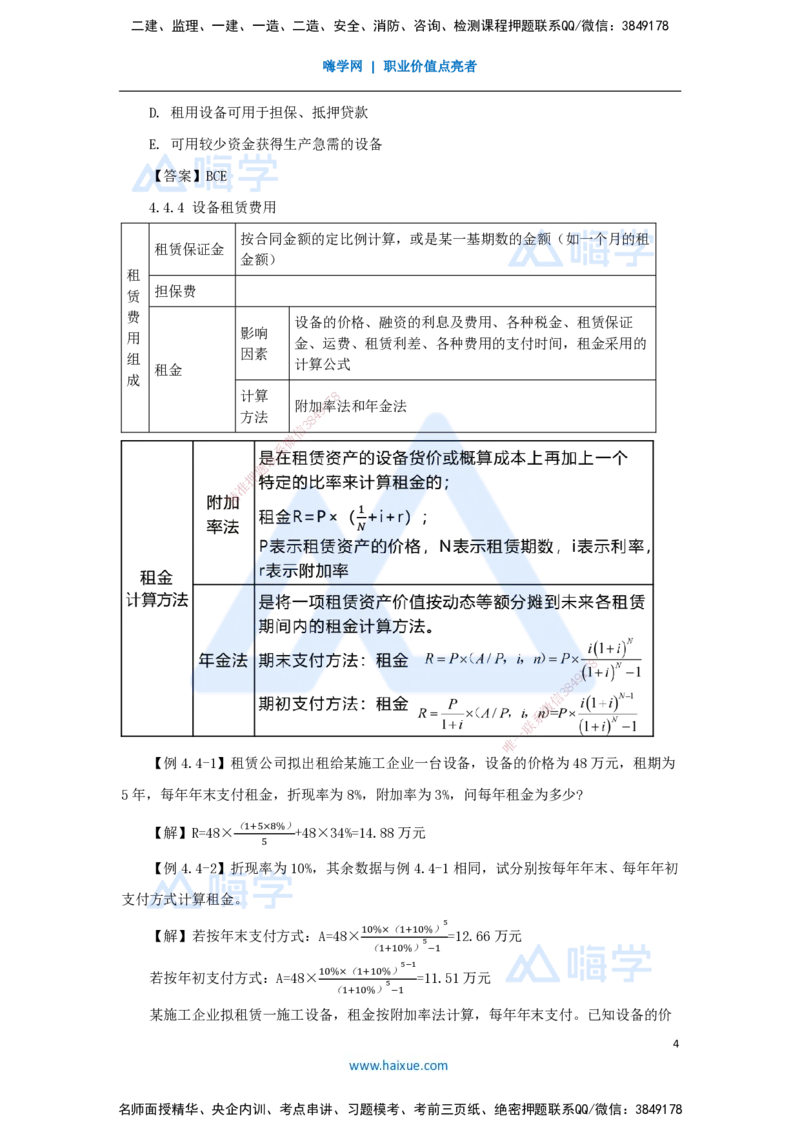

4.4.4 设备租赁费用

按合同金额的定比例计算,或是某一基期数的金额(如一个月的租

租赁保证金

金额)

租

担保费

赁

费

设备的价格、融资的利息及费用、各种税金、租赁保证

影响

用

金、运费、租赁利差、各种费用的支付时间,租金采用的

因素

组

计算公式

租金

成

计算 8

7

附加1率法和年金法

9

方法 8 4

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

【例4.4-1】租赁公司拟出租给某施工企业一台设备,设 备的价格为48万元,租期为

5年,每年年末支付租金,折现率为8%,附加率为3%,问每年租金为多少?

(1+5×8%)

【解】R=48× +48×34%=14.88万元

5

【例4.4-2】折现率为10%,其余数据与例4.4-1相同,试分别按每年年末、每年年初

支付方式计算租金。

5

10%×(1+10%)

【解】若按年末支付方式:A=48× =12.66万元

5

(1+10%)−1

5−1

10%×(1+10%)

若按年初支付方式:A=48× =11.51万元

5

(1+10%)−1

某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

格为95万元,租期为6年,折现率为8%,附加率为5%,则该施工企业每年年末应付租

金为( )万元。

A. 17.89

B. 20.58

C. 23.43

D. 28.18

【答案】D

【解析】R=95×(1/6+8%+5%)=28.18万元

某施工企业拟租赁一施工设备,租金按年金法计算,每年年初、年末支付。已知设备

的价格为95万元,租期为6年,折8现率为10%,则该施工企业每年年初、年末应付租金

7

1

9

4

8

为( )万元。 信 3

微

系

【解】折现率为10联%

题

押

年末租金:95准×(A/P,10%,6)=95×10%×(1+10%)6 /[(1+10%)6-1]=21.81万

精

元

年初租金=年末租金/(1+10%)=19.83万元

正常情况下,同一设备寿 命期内租赁费、租金和购置原价三者之间的数量关系是

( )。

A. 租赁费=租金>购置原价

8

1

7

B. 租赁费>租金>购置原价

8

4 9

信

3

微

C. 租赁费<租金<购置原价

系

联

一

D. 租赁费>租金=购置原价 唯

【答案】B

某施工企业以经营租赁方式租入一台设备,租赁保证费2万元,担保费5万元,年租

金10万元,预计租赁设备年运行成本10万元,其中原材料消耗2万元,则设备第一年的

租赁费是( )。

A. 19 B. 17

C. 20 D. 27

【答案】B

【解析】租赁费用=租赁保证费2万元+年租金10万元+担保费5万元=17万元

某施工企业拟租赁一台施工机械,己知该施工机械的价格为72万元,租期为7年,每

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为

( )万元。

A. 13.44

B. 20.37

C. 12.27

D. 14.79

【答案】B

将租赁资产的价值动态等额分摊到未来各租赁期间加以确定租金的方法,称为( )。

A. 附加率法

B. 折现率法 8

7

1

9

4

8

C. 低劣化数值法 信 3

微

系

D. 年金法 联

题

押

【答案】D 准

精

采用附加率法估 算租赁设备租金时,影响每期租金的因素有( )。

A. 出租方的股权结构

B. 租赁设备的价格

C. 租赁期数

D. 与租赁期数相对应的利率

8

1

7

E. 承租方的资金来源

8

4 9

信

3

微

【答案】BCD

系

联

一

某建筑公司融资租赁一台施工设备,设备价格为 300万唯元,租期为6年,每年年末

支付租金,折现率为6%,附加率为3%,租赁保证金为30万元,租赁保证金在租赁期满时

退还,担保费为2万元,租赁保证金和担保费的时间价值忽略不计,则按附加率法计算的

年租金为( )万元。

A. 68.0 B. 77.0

C. 79.0 D. 81.6

【答案】B

【解析】R=300×(1/6+6%+3%)=77万元

租赁公司购买一台设备用于出租,设备的价格为 128万元,可以租赁6年,每年

年末支付租金,折现率为10%,附加率为4%,租赁保证金和设备费的时间价值忽略不计,

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

则按附加率法计算的年租金为( )万元。

A. 34.99

B. 28.59

C. 24.32

D. 39.25

【答案】D

某租赁设备买价50万元,租期5年,每年年末支付租金,折现率10%,附加率5%,则

按附加率法计算每年的租金应为( )万元。

A. 20.0

B. 17.5 8

7

1

9

4

8

C. 15.0 信 3

微

系

D. 12.5 联

题

押

【答案】B 准

精

施工企业拟向租 赁公司承租一台设备,设备价格为 120万元,租期为6年,年末支付

租金,折现率为10%,附加率为4%。按照附加率法计算,应支付租金为( )万元。

A. 25.0

B. 27.5

C. 33.5

8

1

7

D. 36.8

8

4 9

信

3

微

【答案】D

系

联

一

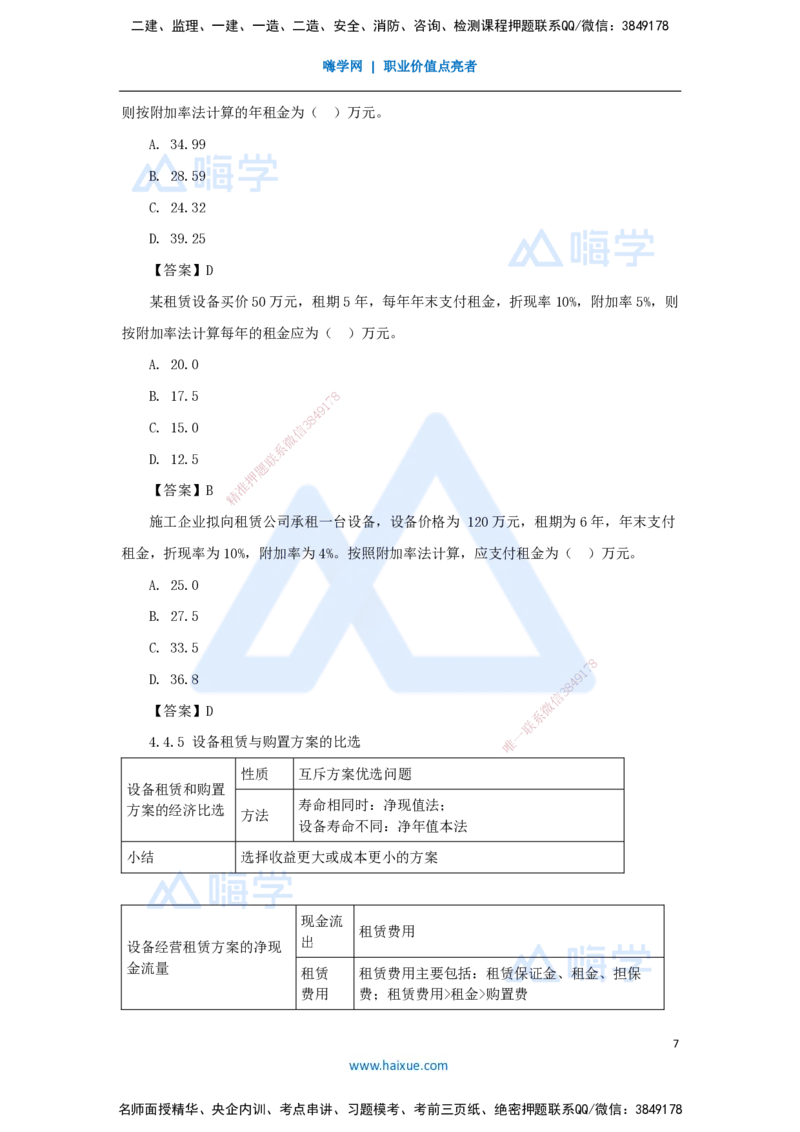

4.4.5 设备租赁与购置方案的比选 唯

性质 互斥方案优选问题

设备租赁和购置

寿命相同时:净现值法;

方案的经济比选

方法

设备寿命不同:净年值本法

小结 选择收益更大或成本更小的方案

现金流

租赁费用

出

设备经营租赁方案的净现

金流量

租赁 租赁费用主要包括:租赁保证金、租金、担保

费用 费;租赁费用>租金>购置费

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

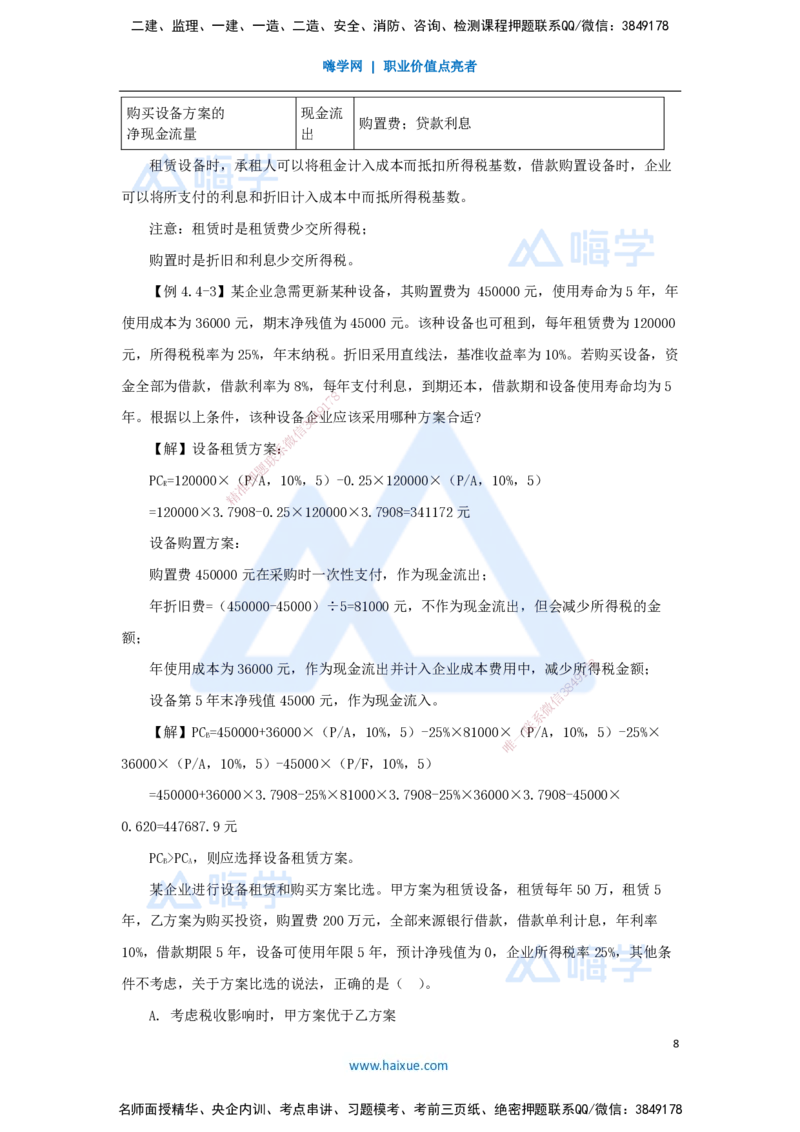

嗨学网 | 职业价值点亮者

购买设备方案的 现金流

购置费;贷款利息

净现金流量 出

租赁设备时,承租人可以将租金计入成本而抵扣所得税基数,借款购置设备时,企业

可以将所支付的利息和折旧计入成本中而抵所得税基数。

注意:租赁时是租赁费少交所得税;

购置时是折旧和利息少交所得税。

【例4.4-3】某企业急需更新某种设备,其购置费为 450000元,使用寿命为5年,年

使用成本为36000元,期末净残值为45000元。该种设备也可租到,每年租赁费为120000

元,所得税税率为25%,年末纳税。折旧采用直线法,基准收益率为10%。若购买设备,资

金全部为借款,借款利率为8%,每年支付利息,到期还本,借款期和设备使用寿命均为5

8

7

1

9

年。根据以上条件,该种设备8企4业应该采用哪种方案合适?

3

信

微

【解】设备租赁方案系:

联

题

PC=120000×(押P/A,10%,5)-0.25×120000×(P/A,10%,5)

R 准

精

=120000×3.79 08-0.25×120000×3.7908=341172元

设备购置方案:

购置费450000元在采购时一次性支付,作为现金流出;

年折旧费=(450000-45000)÷ 5=81000元,不作为现金流出,但会减少所得税的金

额;

8

年使用成本为36000元,作为现金流出并 计入企业成本费用中,减少所1 7得税金额;

9

8

4

设备第5年末净残值45000元,作为现金流 入。 信

3

微

系

【解】PC

B

=450000+36000×(P/A,10%,5)-25%× 81000×

唯

一(

联

P/A,10%,5)-25%×

36000×(P/A,10%,5)-45000×(P/F,10%,5)

=450000+36000×3.7908-25%×81000×3.7908-25%×36000×3.7908-45000×

0.620=447687.9元

PC>PC,则应选择设备租赁方案。

B A

某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁每年50万,租赁5

年,乙方案为购买投资,购置费200万元,全部来源银行借款,借款单利计息,年利率

10%,借款期限5年,设备可使用年限5年,预计净残值为0,企业所得税率25%,其他条

件不考虑,关于方案比选的说法,正确的是( )。

A. 考虑税收影响时,甲方案优于乙方案

8

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 考虑税收影响时,甲、乙方案税后成本相同

C. 考虑税收影响时,乙方案优于甲方案

D. 设备方案比选不应考虑税收的影响

【答案】A

【解析】设备租赁:[25%×50-50]×5=-187.5万元,设备购买:25%×(200/5+200

×10%)×5-200-200×10%×5=-225万元,所以甲方案现金流出更小,所以甲更优。

企业拟向租赁公司承租一台施工机械,机械价格为 100万元,租期为4年,每年年末

支付租金,折现率为8%,附加率为3%,按照附加率计算,该企业每年应支付的租金( )

万元。

A. 32 8

7

1

9

4

8

B. 33 信 3

微

系

C. 44 联

题

押

D. 36 准

精

【答案】D

某企业利用借购买的一台生产设备,每期按规定提取折旧费15万元,每期借款利息3

万元,该企业营业税金及附加 率为5.5%,所得税税率为25%,则企业购买该项设备带来的

每期税收节约为( )万元。

A. 5.49

8

1

7

B. 4.58

8

4 9

信

3

微

C. 4.50

系

联

一

D. 3.75 唯

【答案】C

【解析】(15+3)×25%=4.5万元

进行设备租赁与购置方案比选时,设备租赁方案的净现金流量需要与设备购置方案的

净现金流量比较差异的部分是( )。

A. 租赁费×(1-贷款利率)

B. 所得税率×(租赁费+贷款利息)

C. 所得税率×折旧-租赁费

D. 所得税率×租赁费-租赁费

【答案】D

9

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

在进行设备租赁与设备购置的选择时,设备租赁与购置的经济比选是互斥方案的选优

问题,寿命期相同时,可以采用的比选尺度是( )。

A. 净现值指数

B. 内部收益率

C. 投资回收期

D. 净现值

【答案】D

企业进行设备的租赁方案与购买方案的选择,应优先选择租赁方案的条件包括( )。

A. 设备经济寿命较短

B. 项目寿命期较长 8

7

1

9

4

8

C. 技术进步较快 信 3

微

系

D. 生产任务波动较联大

题

押

E. 企业资产负准债较大

精

【答案】ACDE

某施工企业计划租赁一台设备,设备价格为240万元。寿命期10年,租期8年。每年

年末支付租金,折现率为8%, 附加率为3%。采用附加率法计算,每年需支付的租金为

( )万元。

A. 33.0

8

1

7

B. 50.4

8

4 9

信

3

微

C. 56.4

系

联

一

D. 61.2 唯

【答案】C

【解析】租金=240(1/8+8%+3%)=56.4万元

10

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178