文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

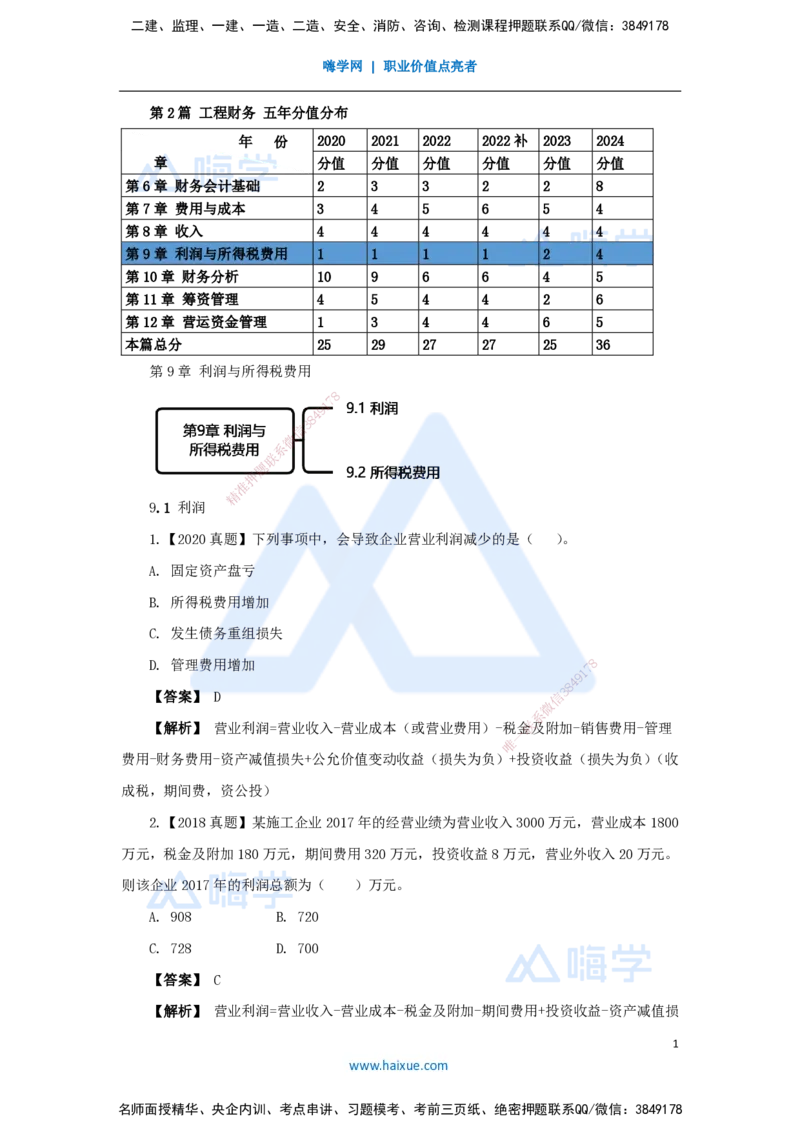

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

第9章 利润与所得税费用

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

9.1 利润

1.【2020真题】下列事项中,会导致企业营业利润减少的是( )。

A. 固定资产盘亏

B. 所得税费用增加

C. 发生债务重组损失

D. 管理费用增加 7 8

1

9

4

8

3

【答案】 D 信

微

系

【解析】 营业利润=营业收入-营业成本(或营业费用)-税金联及附加-销售费用-管理

一

唯

费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)(收

成税,期间费,资公投)

2.【2018真题】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800

万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

则该企业2017年的利润总额为( )万元。

A. 908 B. 720

C. 728 D. 700

【答案】 C

【解析】 营业利润=营业收入-营业成本-税金及附加-期间费用+投资收益-资产减值损

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

失=3000-1800-180-320+8=708;利润总额=营业利润+营业外收入-营业外支出=708+20=728

万元

3.【经典例题】企业净利润是( )的余额。

A. 当期营业利润扣除所得税费用

B. 当期收入扣除增值税及附加

C. 当期利润总额扣除增值税及附加

D. 当期利润总额扣除所得税费用

【答案】 D

【解析】 净利润=利润总额-所得税。D选项正确。

4.【经典例题】如公司法定公8积金累计额已达到公司注册资本的( )以上,则可以

7

1

9

4

8

不再提取。 信 3

微

系

A.10% 联

题

押

B.25% 准

精

C.20%

D.50%

【答案】 D

【解析】 提取利润的10%列入公 司法定公积金。如公司法定公积金累计额已达到公司

注册资本的50%以上,则可以不再提取。

8

1

7

第9章 利润与所得税费用

8

4 9

信

3

微

系

联

一

唯

9.2 所得税费用

5.【2023真题】根据《中华人民共和国企业所得税法》,下列企业取得的收入中,属

于不征税收入的是( )。

A. 债务重组收入

B. 己做坏账损失处理后又收回的应收账款

C. 违约金收入

D. 依法代政府收取的具有专项用途的财政资金

【答案】 D

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【解析】 应纳税所得额=收入总额-不征税收入-免税收入-弥补以前亏损-各种扣除

① 不征税收入:财政拨款、行政事业性收费、政府性基金、国务院规定的其他(国家

不对自己的钱收税)

② 免税收入:国债利息收入、股息、红利等投资收益、符合条件的非营利组织收入

(国家鼓励的方向就免税)

③ 以前亏损:最长不超5年

④ 各项扣除:各种成本类的(哪些不能扣除?)

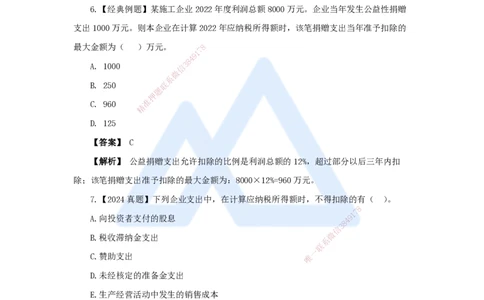

6.【经典例题】某施工企业2022年度利润总额8000万元。企业当年发生公益性捐赠

支出1000万元。则本企业在计算2022年应纳税所得额时,该笔捐赠支出当年准予扣除的

最大金额为( )万元。 8

7

1

9

4

8

A. 1000 信 3

微

系

B. 250 联

题

押

C. 960 准

精

D. 125

【答案】 C

【解析】 公益捐赠支出允 许扣除的比例是利润总额的12%,超过部分以后三年内扣

除;该笔捐赠支出准予扣除的最大金 额为:8000×12%=960万元。

7.【2024真题】下列企业支出中,在 计算应纳税所得额时,不得扣除的有( )。

8

1

7

A.向投资者支付的股息

8

4 9

信

3

微

B.税收滞纳金支出

系

联

一

C.赞助支出 唯

D.未经核定的准备金支出

E.生产经营活动中发生的销售成本

【答案】 ABCD

【解析】在计算应纳税所得额时,下列支出不得扣除:

① 向投资者支付的股息、红利等权益性投资收益款项;

② 企业所得税税款;

③ 税收滞纳金;

④罚金、罚款和被没收财物的损失;

⑤《中华人民共和国企业所得税法》第九条规定以外的捐赠支出;

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

⑥ 赞助支出;

⑦ 未经核定的准备金支出;

⑧ 与取得收入无关的其他

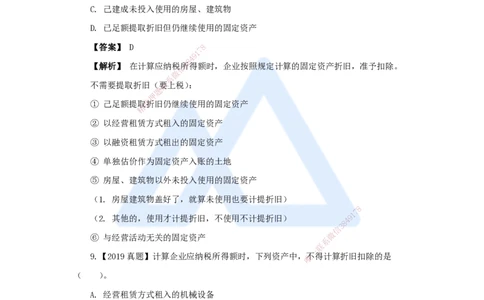

8.【2020真题】企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧

扣除的是 ( )。

A. 以经营租赁方式租出的固定资产

B. 以融资租赁方式租入的固定资产

C. 己建成未投入使用的房屋、建筑物

D. 已足额提取折旧但仍继续使用的固定资产

【答案】 D 8

7

1

9

4

8

【解析】 在计算应纳税信所3得额时,企业按照规定计算的固定资产折旧,准予扣除。

微

系

不需要提取折旧(联要上税):

题

押

① 己足额提取准折旧仍继续使用的固定资产

精

② 以经营租赁方 式租入的固定资产

③ 以融资租赁方式租出的固定资产

④ 单独估价作为固定资产 入账的土地

⑤ 房屋、建筑物以外未投入使 用的固定资产

(1. 房屋建筑物盖好了,就算未使用 也要计提折旧)

8

1

7

(2. 其他的,使用才计提折旧,不使用不 计提折旧)

8

4 9

信

3

微

⑥ 与经营活动无关的固定资产

系

联

一

9.【2019真题】计算企业应纳税所得额时,下列资 产中,唯不得计算折旧扣除的是

( )。

A. 经营租赁方式租入的机械设备

B. 已转入企业固定资产但尚未使用的房屋

C. 融资租赁方式租入的机械设备

D. 企业管理部门使用尚未提足折旧的办公设备

【答案】 A

【解析】 经营租赁方式租入的机械设备和融资租赁方式租出的机械设备折旧都不得扣

除。

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178