文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P252~283 第6章 建设工程成本管理

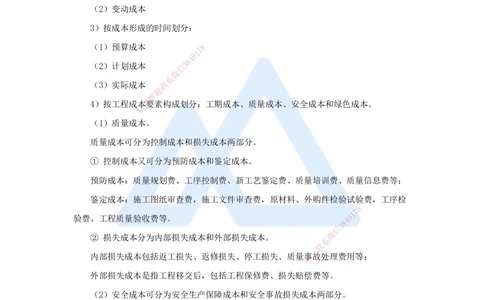

1. 工程成本分类

1)按生产费用计入工程成本的方法分类:

(1)直接成本:人材机、其他直接费

(2)间接成本:(如工具用具使用费)

2)按工程成本与工程数量的关系分类:

(1)固定成本

(2)变动成本

3)按成本形成的时间划分:

(1)预算成本 8

7

1

9

4

8

(2)计划成本 信 3

微

系

(3)实际成本 联

题

押

4)按工程成本准要素构成划分:工期成本、质量成本、安全成本和绿色成本。

精

(1)质量成本。

质量成本可分为控制成本和损失成本两部分。

① 控制成本又可分为预防成本和鉴定成本。

预防成本:质量规划费、工序控制费、新工艺鉴定费、质量培训费、质量信息费等;

鉴定成本:施工图纸审查费,施工文件审查费,原材料、外购件检验试验费,工序检

8

7

1

验费,工程质量验收费等。 4 9

8

3

信

微

② 损失成本分为内部损失成本和外部损失成本。

系

联

一

内部损失成本包括返工损失、返修损失、停工损失、质量唯事故处理费用等;

外部损失成本是指工程移交后,包括工程保修费、损失赔偿费等。

(2)安全成本可分为安全生产保障成本和安全事故损失成本两部分。

安全事故损失成本包括企业内部损失成本和企业外部损失成本。

(3)绿色成本也可分为绿色建造成本和事故损失成本两部分。

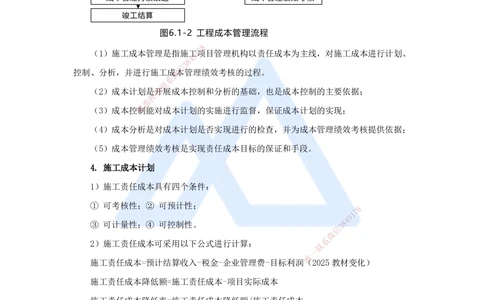

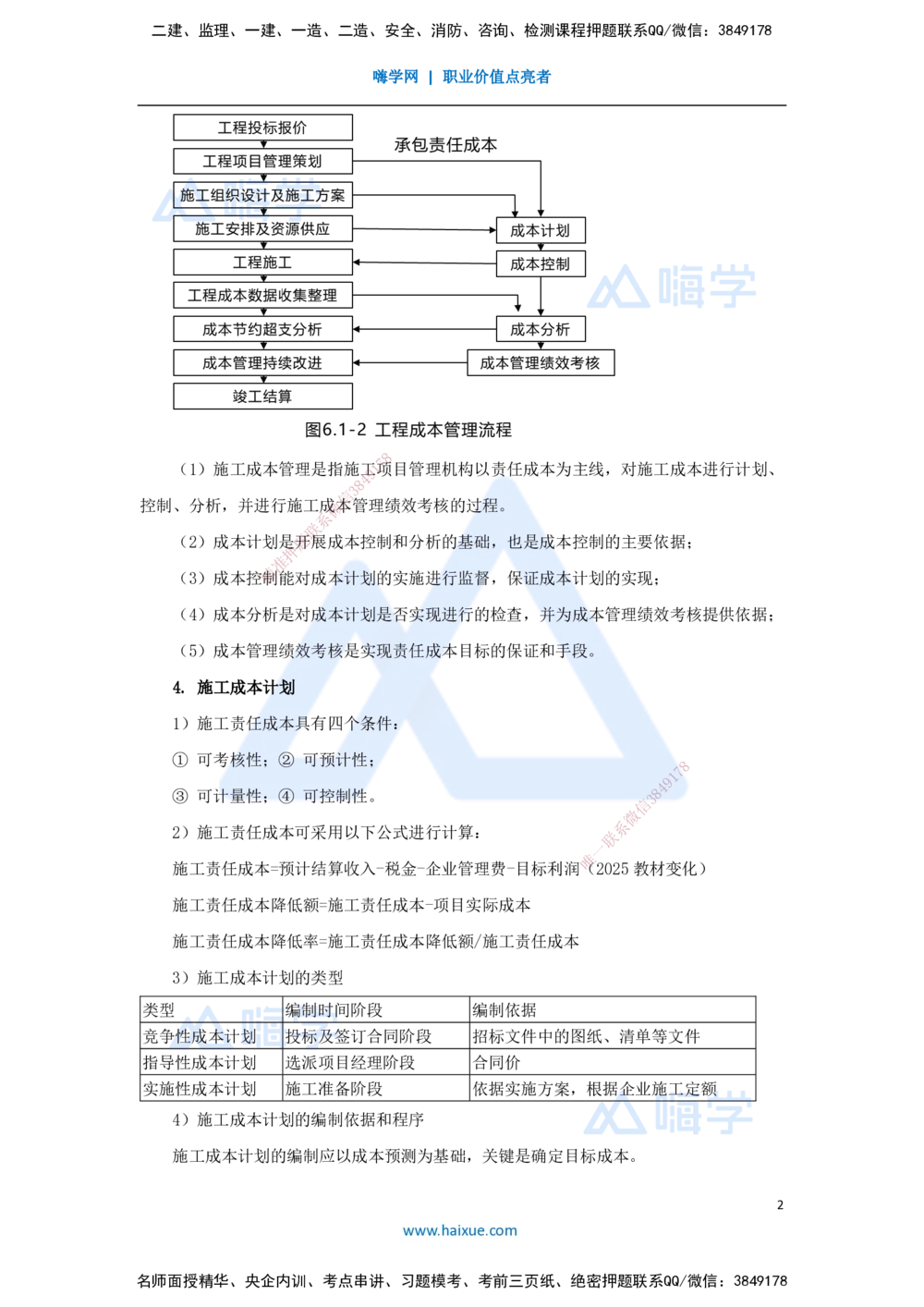

2. 工程成本管理流程(左侧、右侧的程序题)

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

8

7

(1)施工成本管理是指施工1项目管理机构以责任成本为主线,对施工成本进行计划、

9

4

8

3

信

控制、分析,并进行施工成微本管理绩效考核的过程。

系

联

(2)成本计划是题开展成本控制和分析的基础,也是成本控制的主要依据;

押

准

精

(3)成本控制能对成本计划的实施进行监督,保证成本计划的实现;

(4)成本分析是对 成本计划是否实现进行的检查,并为成本管理绩效考核提供依据;

(5)成本管理绩效考核是实现责任成本目标的保证和手段。

4. 施工成本计划

1)施工责任成本具有四个条件:

① 可考核性;② 可预计性;

8

1

7

9

③ 可计量性;④ 可控制性。

信

3 8

4

微

2)施工责任成本可采用以下公式进行计算:

系

联

一

唯

施工责任成本=预计结算收入-税金-企业管理费-目标利 润 (2025教材变化)

施工责任成本降低额=施工责任成本-项目实际成本

施工责任成本降低率=施工责任成本降低额/施工责任成本

3)施工成本计划的类型

类型 编制时间阶段 编制依据

竞争性成本计划 投标及签订合同阶段 招标文件中的图纸、清单等文件

指导性成本计划 选派项目经理阶段 合同价

实施性成本计划 施工准备阶段 依据实施方案,根据企业施工定额

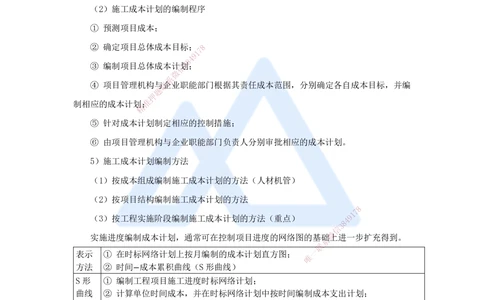

4)施工成本计划的编制依据和程序

施工成本计划的编制应以成本预测为基础,关键是确定目标成本。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(1)施工成本计划的编制依据

① 合同文件;

② 项目管理实施规划;(项目管理规划大纲)

③ 相关设计文件;

④ 价格信息;

⑤ 相关定额;

⑥ 类似项目成本资料。

(2)施工成本计划的编制程序

① 预测项目成本;

② 确定项目总体成本目标; 8

7

1

9

4

8

③ 编制项目总体成本计信划3;

微

系

④ 项目管理机构与联企业职能部门根据其责任成本范围,分别确定各自成本目标,并编

题

押

制相应的成本计划准;

精

⑤ 针对成本计划 制定相应的控制措施;

⑥ 由项目管理机构与企业职能部门负责人分别审批相应的成本计划。

5)施工成本计划编制方法

(1)按成本组成编制施工成本 计划的方法(人材机管)

(2)按项目结构编制施工成本计划的 方法

8

1

7

(3)按工程实施阶段编制施工成本计划的 方法(重点)

8

4 9

信

3

微

实施进度编制成本计划,通常可在控制项目进度的网络图的基础上进一步扩充得到。

系

联

表示 ① 在时标网络计划上按月编制的成本计划直方图 ;

唯

一

方法 ② 时间−成本累积曲线(S形曲线)

S形 ① 编制工程项目施工进度时标网络计划;

曲线 ② 计算单位时间成本,并在时标网络计划中按时间编制成本支出计划;

绘制 ③ 计算规定时间t计划累计支出的成本额;

步骤 ④ 按各规定时间的Qt值,即可绘制S曲线

① S形曲线,水平段代表停工。

② S形曲线必然包络在由全部工作都按最早开始时间开始和最迟开始时间开始的曲线

组成的“香蕉图”内。

其他 ③ 项目经理可通过调整非关键线路上的工序项目的最早或最迟开工时间,力争将实

际的成本支出控制在计划的范围内。

④ 所有工作均按最早开始时间开始、按最早完成时间完成,可以尽早获得工程进度

款支付,同时也能提高工程按期竣工的保证率,但同时也会占用施工单位大量资金

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

5. 施工成本控制过程

1)施工成本控制过程可分为两类:

(1)管理行为控制过程;

(2)指标控制过程。

管理行为控制是对施工成本全过程控制的基础,指标控制则是成本控制的重点。两个

过程既相对独立又相互联系,既相互补充又相互制约。

6. 施工成本控制方法

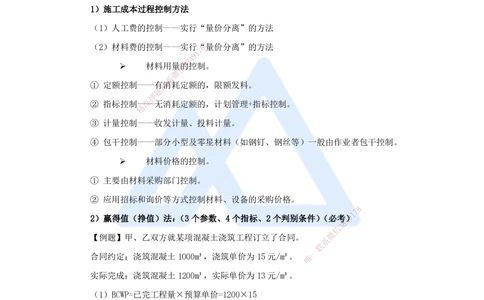

1)施工成本过程控制方法

(1)人工费的控制——实行“量价分离”的方法

(2)材料费的控制——实行“8量价分离”的方法

7

1

9

4

8

➢ 材料用量信的3控制。

微

系

① 定额控制——有联消耗定额的,限额发料。

题

押

② 指标控制—准—无消耗定额的,计划管理+指标控制。

精

③ 计量控制—— 收发计量、投料计量。

④ 包干控制——部分小型及零星材料(如钢钉、钢丝等)一般由作业者包干控制。

➢ 材料价格的 控制。

① 主要由材料采购部门控制。

② 应用招标和询价等方式控制材料、 设备的采购价格。

8

1

7

2)赢得值(挣值)法:(3个参数、4个指 标、2个判别条件)(必考

8

4 9)

信

3

微

【例题】甲、乙双方就某项混凝土浇筑工程订立了合同。

系

联

一

合同约定:浇筑混凝土1000m³,浇筑单价为15元/ m³。 唯

实际完成:浇筑混凝土1200m³,实际单价为13元/m³。

(1)BCWP=已完工程量×预算单价=1200×15

(2)BCWS=计划工作量×预算单价=1000×15

(3)ACWP=已完工程量×实际单价=1200×13

(1)费用偏差CV =BCWP-ACWP

(2)进度偏差SV =BCWP-BCWS

(3)费用绩效指数(CPI)=BCWP/ACWP

(4)进度绩效指数(SPI)=BCWP/BCWS

✓ 判别条件:①>0,>1 好;②<0、<1 不好。

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

✓ 偏差反映的是绝对偏差,仅适合对同一项目作偏差分析;绩效指数反映

的是相对偏差,不受项目层次和实施时间的限制,同一项目和不同项目均可采用。

✓ 采用赢得值法可以克服费用、进度分开控制的缺点。

✓ 采用赢得值法可以定量的判定费用、进度执行的效果。

3)施工成本偏差的表达方法

分析方法 特点

横道图法能够形象、直观、准确地表达费用的绝对偏差,而且能直观地表

横道图法 明费用偏差的严重性,但这种方法反映的信息量少,一般在项目较高管理

层应用

表格法 使得费用管理者能够综合了解并处理这些数据

可用已完工作预算费用(BCWP)、计划工作预算费用(BCWS)、已完工作实

际费用(ACWP)三个7 8参数分别绘制出三条曲线

1

9

图中符号的含义:8 4

3

曲线法 信

BAC—项目完工微预算

系

EAC—预测联的项目完工估算

题

押

VAC—预测项目完工时的费用偏差

准

精

4)施工成本偏差原因分析

在施工项目实施过程中,最理想的状态是已完工程实际费用(ACWP)、拟完工程预算费

用(BCWS)、已完工程预算费 用(BCWP)三条曲线靠得很近、平稳上升,表明施工项目按预

定计划进行。如果三条曲线离散度 不断增加,则可能出现较大的费用偏差。

5)施工成本纠偏措施

(1)组织措施(组织、分工、流程、计 划、管理等)

1

7 8

9

8

4

(2)技术措施(施工方法、施工技术、施工 方案等) 信

3

微

系

(3)经济措施(① 对成本管理目标进行风险分析 ,并制定防联范性对策。② 及时落实

一

唯

业主签证结算工程款)

(4)合同措施(合同、索赔、附加协议)

7. 施工成本分析

1)施工成本分析的依据

(1)会计核算。会计核算主要是价值核算。

(2)业务核算——范围比会计核算要广,可以对已经发生、尚未发生或正在发生的经

济活动进行核算。会计核算、统计核算一般对已经发生的经济活动进行核算。特点——对

个别的经济业务进行单项核算。

(3)统计核算——计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计量

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

可以计算当前的实际水平,还可以确定变动速度以预测发展的趋势。

2)施工成本分析的内容(各个维度)(进考场之前看)

(1)时间节点成本分析。

(2)工作任务分解单元成本分析。

(3)组织单元成本分析。

(4)单项指标成本分析。

(5)综合项目成本分析。

3)施工成本分析方法:

(1)施工成本分析的基本方法;

(2)综合成本分析方法;(3)8成本项目分析方法。

7

1

9

4

8

(1)施工成本分析的基信本3方法

微

系

施工成本分析的基联本方法包括比较法、因素分析法、差额计算法、比率法等。

题

押

➢

准比率法

精

① 相关比率法

② 构成比率法(比重分析法或结构对比分析法)

③ 动态比率法(用来分析 该项指标的发展方向和发展速度)。动态比率的计算,通常

采用基期指数和环比指数两种方法。

(2)综合成本分析方法

8

1

7

① 分部分项工程成本分析

8

4 9

信

3

微

分部分项工程成本分析是施工项目成本分析的基础。

系

联

一

分部分项工程成本分析的对象是已完分部分项工程。 唯

分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比。

分部分项工程成本分析的资料来源为:预算成本来自投标报价成本,目标成本来自施

工预算,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗材料。

无法也没有必要对每一个分部分项工程都进行成本分析,但是对于那些主要的分部分

项工程则必须进行成本分析,且做到从开工到竣工进行系统的成本分析。

② 月(季)度成本分析

分析的依据是当月(季)的成本报表。

成本分析中发现的“政策性”亏损,应从控制支出着手,把超支额压缩到最低程度。

③ 年度成本分析

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

企业成本要求一年结算一次,不得将本年成本转入下一年度。

分析的依据是年度成本报表。

分析的重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施

工项目成本目标的实现。

④ 竣工成本的综合分析

单位工程竣工成本分析包括:(进考场之前看)

A. 竣工成本分析

B. 主要资源节超对比分析

C. 主要技术节约措施及经济效果分析

(3)成本项目分析方法 8

7

1

9

4

8

① 人工费分析。 信 3

微

系

② 材料费分析。(联主要材料、结构件费用的分析;周转材料使用费分析;采购保管费

题

押

分析;材料储备资准金分析)

精

③ 施工机具使用 费分析。

④ 管理费分析。

8. 施工成本管理绩效考核

1)施工成本管理绩效考核的内 容

施工成本管理绩效考核应分层进行, 包括企业对项目成本的考核、对项目管理机构可

8

1

7

控责任成本的考核和项目经理对所属部门、施工 队和班组的考核。

8

4 9

信

3

微

(1)企业对项目成本的考核包括对施工成本目标(降低额)完成情况的考核和成本管

系

联

一

理工作业绩的考核。 唯

(2)企业对项目管理机构可控责任成本的考核包括:(带情况)

① 项目成本目标和阶段成本目标完成情况;

② 建立以项目经理为核心的成本管理责任制的落实情况;

③ 成本计划的编制和落实情况;

④ 对各部门、各施工队和班组责任成本的检查和考核情况;

⑤ 在成本管理中贯彻责权利相结合原则的执行情况。

2)施工成本管理绩效考核指标

(1)企业的项目成本考核指标

项目施工成本降低额=项目施工合同成本-项目实际施工成本

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

项目施工成本降低率=项目施工成本降低额/项目施工合同成本×100%

(2)项目管理机构可控责任成本考核指标

① 项目经理责任目标总成本降低额和降低率。

② 施工责任目标成本实际降低额和降低率。

③ 施工计划成本实际降低额和降低率。

3)施工成本管理绩效考核方法

(1)关键绩效指标(KPIs)

优点:

① 明确管理焦点;

② 提高管理成效; 8

7

1

9

4

8

③ 提高考核客观性。 信 3

微

系

缺点: 联

题

押

① 指标难界定准且缺乏弹性;

精

② 适用范围有限 ;

③ 实施困难。

KPIs适用于需要定量化考 核且考核周期短的企业。

(2)360°反馈法(“全视角反 馈法”)

360°反馈法的优点如下:

8

1

7

① 提高考核准确性;

8

4 9

信

3

微

② 促进个体发展;

系

联

一

③ 增强部门合作。 唯

360°反馈法的缺点如下:

① 考核时间和成本较高;

② 考核标准不明确;

③ 存在负面影响。

总之,360°反馈法适用于需要定性化考核的企业。

(3)PDCA管理循环法

——计划(Plan)、实施(Do)、检查(Check)、处置(Action)。

优点:

① 提高管理成效;

8

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

② 增强部门协作。

缺点:

① 投入成本高;

② 过于强调计划性。

PDCA管理循环法适用于需要周期性考核的企业,要求企业具有良好的团队合作精神和

健全的成本管理流程。

(4)平衡积分卡

企业可以结合平衡积分卡的四个维度来设定适当的指标。

① 财务绩效指标;

② 客户满意度指标; 8

7

1

9

4

8

③ 内部流程效率指标;信 3

微

系

④ 学习与成长方面联的指标。

题

押

平衡积分卡优准点:

精

① 提高考核准确 性;② 提高管理效率;

③ 促进长期发展;④ 激发个体积极性。

平衡积分卡缺点:

① 实施难度大且缺乏弹性;

② 实施周期长。

8

1

7

——适用于需要定量化考核且考核周期长的 企业。

8

4 9

信

3

微

(5)目标管理法(MBO)

系

联

一

MBO的优点: 唯

① 提高管理成效;② 提高考核客观性;

③ 考核成本较低;④ 激发个体积极性;

⑤ 增强部门协作。

MBO的缺点:

① 目标设定难度大且协调成本高。

② 缺乏过程管理。

——适用于需要定量化考核的企业,要求企业具有明确的成本管理目标、多部门的组

织结构、人性化的企业文化,以及较强的数据收集和分析能力。

9

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178